Навигация

Использование прибыли ГМУП

57545

знаков

2

таблицы

2

изображения

3. Использование прибыли ГМУП

Все имущество госпредприятия, а также прибыль и иные финансовые ресурсы, полученные от его использования, являются государственной собственностью. Важнейшим источником финансов ГП, как мы ранее отмечали, является прибыль. Распоряжаться прибылью значит распределять ее по финансовым фондам и использовать. Законодательство не устанавливает режим распределения прибыли, поэтому ГП самостоятельно определяет, какие финансовые фонды выделять, в каких размерах отчислять в них прибыль./18/ За счет прибыли финансируются расходы на научно-исследовательские работы, модернизацию оборудования, строительство новых объектов, прирост оборотных средств, уплату процентов по долгосрочным ссудам, погашение долгосрочных кредитов банка, расходы на подготовку кадров, строительство жилья и других объектов производственного назначения. Прибыль направляется на финансирование перечисленных затрат непосредственно или через формирование соответствующих фондов, например фонда производственного и социального развития предприятия. Перечень целевых фондов, создаваемых в торговле, их название, порядок формирования и использования определяются предприятиями самостоятельно. Торговые предприятия создают фонд регулирования свободных розничных цен (фонд риска). Средства этого фонда используются в качестве источника покрытия потерь товаров при транспортировке, хранении и реализации, а также для возмещения сумм снижения цен на товары при изменении спроса. Формирование фонда риска производится в размерах, самостоятельно определяемых предприятием с включением в торговую надбавку. В случае необходимости по решению предприятия фонд риска может увеличиваться (уменьшаться) за счет прибыли, остающейся в распоряжении предприятия./10/

Расходы, не вошедшие в состав затрат по производству и реализации продукции, соответственно не отнесенные на себестоимость продукции, должны осуществляться из остающейся прибыли ГП. К ним следует отнести:

• выплаты материальной помощи;

• надбавки к пенсиям;

• единовременные пособия уходящим на пенсию ветеранам труда;

• оплата проезда к месту жительства (к дочерним фирмам);

• оплата путевок (лечение и отдых);

• платежи за превышение предельно допустимых норм выбросов загрязняющих веществ в окружающую природную среду;

• расходы, связанные с содержанием учебных заведений;

• плата за воду, забираемую сверх установленных норм;

• отчисления в негосударственные пенсионные фонды, на добровольное медицинское страхование./18/

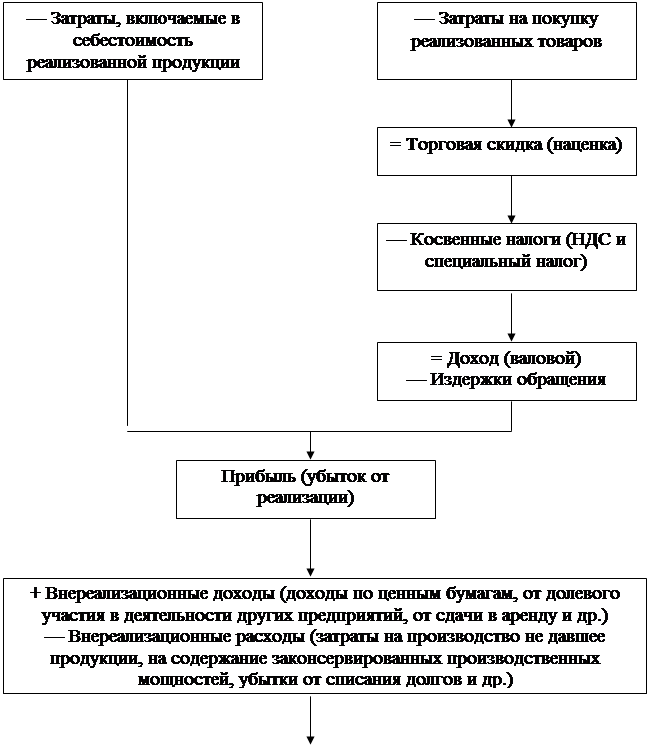

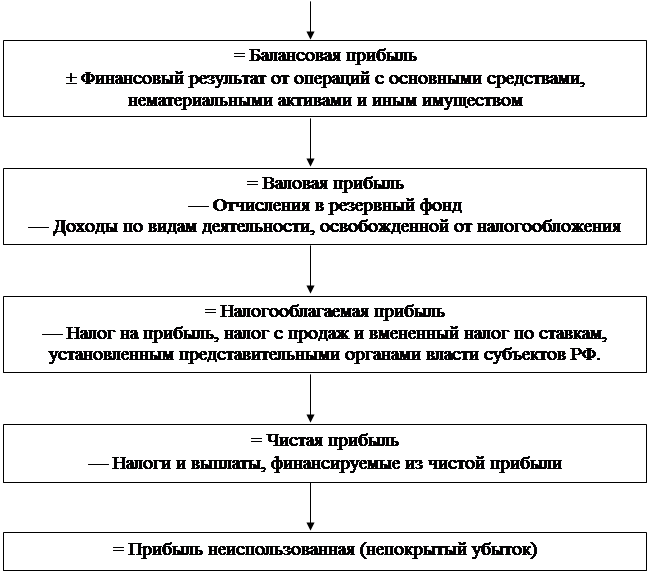

3.1 Формирование прибыли

Формирование прибыли (убытка) в производстве, торговле и сфере услуг наиболее полно и ясно отражено в нижеприведенной схеме.

Производство и сфера услуг Торговля

|

|

![]()

![]()

| |

|

В бюджеты субъектов РФ и в федеральный бюджет зачисляется налог на прибыль предприятий и организаций, в том числе иностранных юридических лиц, по ставкам, устанавливаемым законодательными (представительными) органами власти субъектов РФ, в размере:

ü В федеральный бюджет 11%;

ü В бюджеты субъектов РФ 27% и 19%;

ü В местные бюджеты 5%./18/

С 1 января 2002 года ставка налога на прибыль устанавливается в размере 24%.

3.2 Государство – собственник ГМУП

Государственный сектор необходимо рассматривать как своеобразный «локомотив» национальной экономики. Посредством управления развитием государственного сектора правительство может оказывать как прямое, так и косвенное воздействие на развитие частного сектора и всей национальной экономики. Важным рычагом управляющего воздействия государства на экономику страны является государственное предпринимательство. Речь идет о рациональном распоряжении государственным имуществом в целях содействия достижению поставленных общеэкономических задач. План развития государственного сектора — составная часть комплексного плана (программы) развития национальной экономики, отражающая развитие государственных предприятий. Этот документ носит императивный характер, его показатели обязательны для подведомственных предприятий. Государственный сектор в российских условиях представлен предприятиями следующих организационно-правовых форм:

• государственное унитарное предприятие;

• акционерное общество со 100%-ным закреплением акций за государством;

• акционерное общество с закреплением в собственности государства контрольного пакета акций;

• акционерные общества с пакетом государственных акций, позволяющим оказывать существенное влияние на управление./12/

Прибыль хозрасчетных предприятий и организаций образуется в сфере материального производства, которое в нашей стране базируется на различных формах собственности: государственной, коллективной и собственности граждан. Прибыль является одной из экономических форм чистого дохода общества. Чистый доход, созданный в государственном секторе, полностью принадлежит государству, и оно вправе распоряжаться им по собственному усмотрению. При этом возможны различные варианты дальнейшего его использования:

1) централизация всего чистого дохода в государственном бюджете;

2) оставление всего дохода в распоряжении предприятий;

3) централизация части чистого дохода.

Частичная централизация может происходить путем проведения отчислений в бюджет от всей суммы чистого дохода либо путем выделения нескольких форм, которым придается целевое назначение. Метод частичной централизации чистого дохода на основе установления различных его форм (налог на прибыль, отчисления на социальное страхование) принят в нашей стране. Выбор методов распределения и использования чистого дохода определяется действующей системой хозяйствования. В условиях самофинансирования предприятия и хозяйственные организации должны иметь источники покрытия своих затрат по расширенному воспроизводству и социальному развитию коллективов. В качестве такого источника выступает часть чистого дохода — прибыль предприятий и организаций. Вторая часть чистого дохода в форме налога с оборота централизуется государством, третья — отчисления на социальное страхование—также используется централизованно. Для того чтобы развиваться, любое общество должно потреблять меньше, чем создавать. Для расширенного воспроизводства необходимы накопления, источником которых является прибыль. Отсюда вытекает ее стимулирующая роль, которая реализуется в ходе как формирования, так и распределения прибыли. В процессе формирования прибыли, предприятия и организации объективно заинтересованы в росте накоплений за счет увеличения объемов производства и снижения уровня себестоимости продукции. Таким образом, получение прибыли стимулирует решение важнейших и первоочередных задач — роста объемов производства в целях всестороннего удовлетворения производственных и личных потребностей и снижения уровня общественно необходимых издержек производства и реализации продукции. Обеспечить стимулирующее влияние прибыли на производство призвана система ее распределения. Она должна установить оптимальные для данного периода развития общества пропорции распределения прибыли между бюджетом и предприятиями, внутри предприятий (на различные цели). Основополагающими при этом являются пропорции между централизованным и децентрализованным использованием прибыли. Сумма полученной прибыли отражает количественные и качественные итоги работы предприятий и организаций. В связи с этим она может выступать одним из критериев их деятельности, давая обобщающую, синтетическую оценку итогов работы./9/

Похожие работы

имущество, находящееся в хозяйственном ведении или оперативном управлении государственных и муниципальных унитарных предприятий и учреждений как не связанных непосредственно с казной юридических лиц. Соответственно этому различают осуществление права государственной и муниципальной собственности в отношении казенного имущества и в отношении имущества, закрепленного за соответствующими ...

... , закрепленным за ним на праве хозяйственного ведения. Предприятие осуществляет свою деятельность в соответствии с Федеральным Законом «О государственных и муниципальных унитарных предприятиях» №161-ФЗ от 14.11.2002 г. (в ред. от 02.07.2010 г.), другими федеральными законами и нормативными актами Российской Федерации, законами Краснодарского края, постановлениями Законодательного Собрания ...

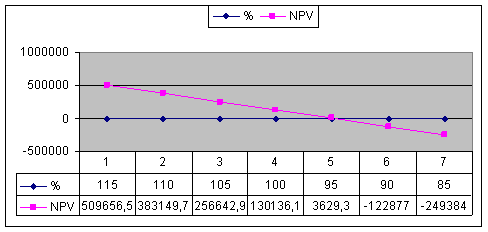

... приведенных результатов над приведенными затратами. Таким образом, в результате реализации проекта ценность предприятия возрастает, а проект считается приемлемым. Оценка экономической эффективности методом расчета рентабельности инвестиций PI Индекс рентабельности инвестиций (PI) показывает какая величины современного денежного потока приходится на единицу предполагаемых первоначальных затрат. ...

... в органах управления открытых акционерных обществ" (в ред. Постановления Правительства РФ от 15.10.2001 №725). В соответствии с данным постановлением руководитель федерального государственного унитарного предприятия ежеквартально направляет в Министерство государственного имущества Российской Федерации и федеральный орган исполнительной власти, осуществляющий координацию и регулирование ...

0 комментариев