Навигация

Планирование фонда заработной платы

119148

знаков

11

таблиц

0

изображений

3.1 Планирование фонда заработной платы

Все выплаты работникам не однозначно связаны с

выпускаемой продукцией. Некоторые из них представляют собой

оплату труда в особых условиях, другие оплату различных

неотработанных дней и часов. Поэтому различают прямой

(основной), часовой, дневной и годовой (месячный) фонды

заработной платы.

Фонд прямой (основной) заработной платы включает оплату

труда по сдельным расценкам и тарифным ставкам. Этот фонд

наиболее тесно связан с количеством произведенной продукции и

ростом производительности труда.

Часовой фонд заработной платы включает прямой фонд и

доплаты работникам до часового фонда.

К. доплатам до часового фонда относятся :

1). Доплаты основным производственным рабочим за время

технологических остановок. В типографии они рассчитываются

исходя из запланированного количества технологических

остановок, предусмотренных действующими на предприятии

нормами и часовой тарифной ставки сдельщика того же разряда.

Прямой фонд заработной платы и оплата технологических

остановок образуют основную заработную плату производственных рабочих.

2). Доплаты за время ремонтов и осмотров оборудования

определяются исходя из часовой тарифной ставки повременщика

того же разряда и времени выполнения этих работ.

3). Премии занимают особое место. На каждом предприятии

разработано и утверждено “Положение о премировании” и

порядок выплаты (по итогам работы за месяц, квартал, год),

источники премирования. В таблице N5 приведены данные

расходования фонда потребления.

4). Доплаты за работу в ночное время (с 22 до 6) оплачиваются

по более высоким ставкам. Так на нашей типографии оплата

часов ночной работы осуществляется исходя из 140% тарифной

ставки. Здесь же отметим, что часы работы во вторую смену

оплачиваются в размере 120% тарифной ставки.

5). Доплаты за обучение учеников планируются из расчета

количества учеников, срока их обучения и установленных доплат.

6). Оплата сверхурочных часов на типографии осуществляется

следующим образом :

а) первые два часа оплачиваются в размере 150% от часовой

тарифной ставки,

б) в остальные часы -доплаты составляют 100% от часовой

тарифной ставки.

В итоге важно подчеркнуть, что доплаты до часового фонда

это доплаты за отработанные часы, оплата которых осуществляется в соответствии с особыми условиями.

Исходя из часового фонда заработной платы и отработанных

человеко-часов определяется среднечасовая заработная плата.

Дневной фонд заработной платы равен часовому фонду

плюс доплаты до дневного фонда, которые представляют собой

оплату неотработанных, но оплачиваемых часов работы, а

именно:

1) доплаты подросткам за сокращенный рабочий день;

2) доплаты за перерывы в работе кормящих матерей.

Исходя из дневного фонда и отработанных человеко-дней

определяется среднедневная заработная плата.

Годовой (месячный) фонд заработной платы включает

дневной фонд и доплаты за неотработанные, но предназначенные

к оплате в соответствии с действующим законодательством дни.

Это оплата всех видов отпусков, выполнение государственных и общественных обязанностей и так далее. Указанные дни оплачиваются из расчета среднегодовой заработной платы и числа предназначенных к оплате по особым условиям дней.

Среднегодовая заработная плата для каждого работника определяется как среднеарифметическая величина из заработков за три предыдущих месяца.

Длительность отпуска на предприятии составляет 24 дня.

Средняя денежная заработная плата работников в целом по предприятию исчисляется, исходя из годового (месячного) фонда заработной платы работников списочного состава и среднесписочной численности работающих.

3.2. Планирование численности основных и вспомогательных рабочих осуществляется из потребности в них и фактического наличия.

В соответствии с заявками цехов и отделов, отдел кадров занимается подбором и расстановкой кадров. В типографии прошел ряд сокращений. В настоящее время предприятие нуждается в рабочих разных специальностей. Это объясняется тем,

что средняя заработная плата по типографии составляет 600.000 руб, что естественно не привлекает людей на работу.

Проанализировав форму 2-т , мы можем сделать вывод , что численность по всем категориям ППР за 1994 год снижалась.

Средняя зарплата с 1993 по 1994 год выросла в 4 раза. По этой причине мы также

можем проследить за движением промышленно-производственных рабочих.

В 1994 году принято на работу было в 2 раза меньше рабочих, чем уволено.

Из 553 уволившихся 376 человек уволились по собственному желанию.

3.3 Планирование подготовки, переподготовки и повышения квалификации работников предприятия. Данный пункт является

одним из разделов плана работы отдела кадров. Он

предусматривает направление служащих и специалистов на

обучение в специализированные учебно-курсовые комбинаты, на

курсы повышение квалификации при Вузах, учебные центры с

отрывом и без отрыва от производства.

Для рабочих планируются мероприятия по подготовке,

переподготовке и повышению квалификации рабочих. Это

индивидуальное обучение, обучение вторым профессиям. На

основании плана работы отдела кадров и заявок от цехов

составляются планы по цехам с разбивкой по кварталам.

Ежемесячно производится анализ выполнения плана.

Похожие работы

... дизайнерское решение, элементы фирменного стиля, и достаточное количество информации. Решено, рекламную компанию будем проводить в газете «С улицы Лизюкова», «Работа для Вас», на радио «Европа +» и в Интернет. Достоинствами всех СМИ является их дешевизна, так как наше малое предприятие не имеет лишних средств, которые можно было бы направить на рекламу в более дорогих СМИ. Газету выберем, так как ...

... и упрочнения деталей; применения прогрессивных материалов; повышения квалификации ремонтных рабочих, обслуживающего персонала и качества ежесменного обслуживания. 31 Калькулирование себестоимости продукции полиграфического предприятия Затраты на производство находят свое отражение в себестоимости продукции. Себестоимость является формой возмещения затрат, связанных с производством и ...

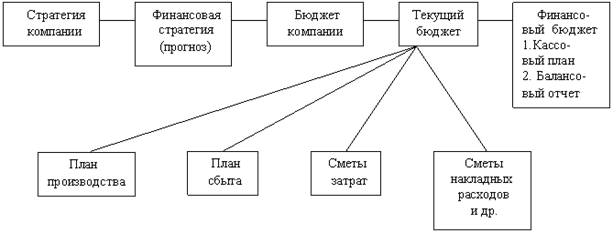

... Это обуславливает необходимость финансового планирования, планирование издержек и прибыли. 2.2 Проблемы бюджетирования на предприятиях Бюджет является центральным моментом всего процесса планирования и управления[32]. В связи с этим многие коммерческие организации пытаются изобрести свою собственную технологию управления финансами, и, не имея фундаментальных знаний, методом проб и ошибок, в ...

... функций подразделениями компании, которые структурно не входят в состав департамента маркетинга. На них же возложена задача периодической ревизии организации системы маркетинговой деятельности на предприятии. Группа маркетинговых исследований отвечает за планирование, организацию, сбор информации и обработку результатов маркетинговых исследований, проводимых департаментом маркетинга. При этом, ...

0 комментариев