Навигация

Оцінка сучасного стану організації нормування й оплати праці на Україні

80429

знаков

21

таблица

0

изображений

1.6 Оцінка сучасного стану організації нормування й оплати праці на Україні

Реформування раніше діючих систем управління економікою на Україні спричинило значні прорахунки і серйозні помилки, зокрема, в організації нормування й оплати праці. Це насамперед проявилося (ще на початковому етапі реформ) у виборі цілей, методів і засобів практичного розв’язання організаційно економічних проблем, орієнтованих на ефективну роботу підприємства.

При виборі цілей реформування організації й оплати праці визначилось два цілком різних підходи: перший полягав у тому, щоб усі питання організації праці і її оплати зосередилися в центрі; другий, - на рівні підприємства. Останні одержали право вирішення практично віх питань організації праці і її оплати на рівні окремого підприємства. Наслідки такі: і в тому й в другому випадку був виключений вплив на рівень оплати регулюючого впливу ринку праці, виключене урахування галузевих і територіальних інтересів роботодавців і робітників у питаннях об'єктивного встановлення рівня і динаміки оплати праці робітників, а також підтримки необхідних співвідношень в оплаті праці.

У ході підготовки до переходу на ринкові відносини серед управлінської еліти панує думка, що норми як такі втрачають своє значення, оскільки вони виконують головною мірою функцію регулювання заробітної плати. Подібне твердження спростовується досвідом країн із розвинутою ринковою економікою: правильно організувати заробітну плату на підприємстві неможливо без її основного елементу - нормування праці, що дозволяє встановити співвідношення між обсягом витрат праці і розміром її оплати в конкретних організаційно-технічних умовах.

На практиці господарювання склалися, щонайменше, дві тенденції. Перша - це знецінювання робочої сили, що відбулося фактично, призвело до того, що заробітна плата не може виконувати свої відтворювальні функції, тобто забезпечувати робітнику умови для нормальної життєдіяльності. Так, реальна зарплата за останні роки (1992-1998 р.м.) знизилася більш ніж на 60%. Знецінювання робочої сили відбулося на фоні різкого росту цін. Подальші можливості росту цін вичерпані, і ріст заробітної плати може здійснюватися лише за рахунок зниження норм прибутку. Фактично це означає неможливість протягом визначеного періоду досягнення нормальної ціни робочої сили.

Друга - це процес виникнення і поглиблення невиправданої диференціації заробітної плати. Якщо в 1992 році співвідношення в рівнях зарплати 10% робітників із найбільше низькою заробітною платою і 10% робітників із найвищою зарплатою було 1:6, то в даний час це співвідношення досягає 1:20. Невиправдана диференціація спостерігається по всім категоріям працюючих, по підприємствам однієї галузі, однієї території, по однойменних підприємствах ринкових форм власності й у рамках однієї з форм власності.

Тенденції знецінювання робочої сили і невиправданої диференціації в оплаті праці досягли в 1998 році такого розмаху, що мимоволі дійдеш висновку про зникнення в економіці України заробітної плати як економічної категорії, про перетворення її в якийсь соціальну виплату робітнику, не пов'язану ні з кількістю, ні з якістю результатів праці.

Дієздатність підприємства можлива лише на базі тісної взаємодії і координації робіт трьох управлінь: проектної, технологічного й організації нормування праці.

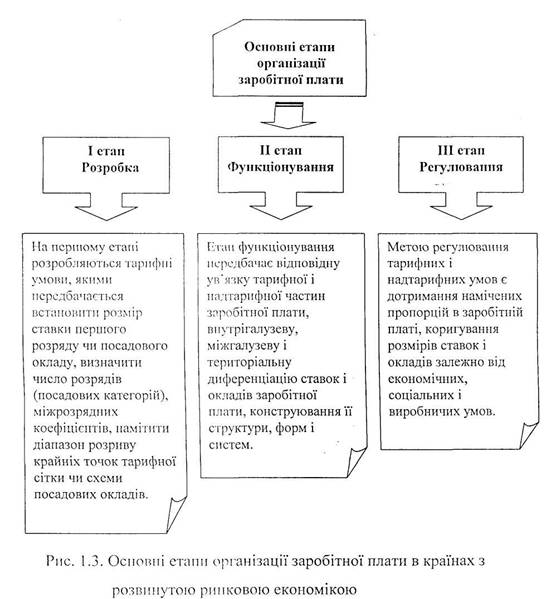

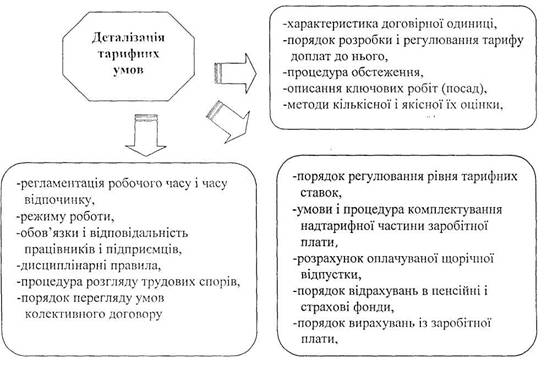

1.7 Структура заробітної плати

Структура заробітної плати схематично показана в додатку №1.

До фонду заробітної плати належить основна заробітна плата, додаткова заробітна плата та інші заохочувальні та компенсаційні виплати.

До фонду основної заробітної плати належить заробітна плата, нараховувана за виконану роботу відповідно довстановлених норм праці (норми часу, виробітку, обслуговування, посадові обов’язки) за відрядними розцінками, тарифними ставками робітників та посадовими окладами службовців.

До основної заробітної плати включено також суми авторського гонорару працівників мистецтва, редакцій газет та журналів, телеграфних агенств, видавництв, радіо, телебачення та інших підприємств і оплата їх праці, що здійснюється за ставками авторської винагороди, нарахованої на певному підприємстві.

Додаткова заробітна плата – це винагорода за працю понад установленої норми, за трудові успіхи та винахідливість і за особливі умови праці.

До фонду додаткової заробітної плати входять надбавки та доплати до тарифних ставок та посадових окладів у розмірах, передбачених чинним законодавством (за високу кваліфікаційну майстерність, за класність водіям, персональні надбавки, за знання іноземної мови тощо ).

До фонду додаткової заробітної плати також належать оплата щорічних і додаткових відпусток, компенсація за невикористану відпустку, премії за виробничі результати, включаючи премії за економію матеріальних ресурсів тощо.

До інших заохочувальних та компенсаційних виплат належать виплати у вигляді винагород за підсумками роботи за рік, винагороди за винаходи і раціоналізаторські пропозиції, матеріальна допомога, вартість путівок на лікування та відпочинок тощо.

За законом України “Про оплату праці” встановлена державна соціальна гарантія у вигляді мінімальної зарплати, яка є обов’язковою на всій території України для підприємств усіх форм власності. Мінімальна заробітна плата – це законодавчо встановлений розмір заробітної плати за просту, некваліфіковану працю, нижче від якого не може провадитися оплата за виконану працівником місячну або погодинну норму праці (обсяг робіт). З 1-го липня 1998 р. встановлено розмір мінімальної заробітної плати – 55 грн.

Якщо ж зарплата виплачується у розмірі нижчому, ніж законодавчо встановлена, то, відповідно до статті 41 Кодексу України про адміністративні правопорушення, вимог законодавства про працю тягне за собою накладення штрафу на посадових осіб підприємств, установ, організацій незалежно від форм власності, яким надано право прийняття на роботу, громадян – власників підприємств чм уповноважених ними осіб від п’яти до десяти неоподатковуваних мінімумів доходів громадян. Штрафи накладаються районними (міськими) судами за заявами прокуратури, Державної інспекції праці, Мінпраці або профспілок.

В основу утворення фонду оплати праці закладені:

- відрядно-преміальна;

- почасово-преміальна;

- контрактна;

Фонд оплати праці складається з двох основних частин:

- Фонд заробітної плати ;

- фонд матеріального заохочення .

Фонд заробітної плати - постійна частина складає 20%-40% від фонду оплати праці (без контрактантів).

До складу фонду заробітної плати включаються нарахування суми оплати праці в грошовій і натуральній формах за відпрацьоване і не відпрацьований час за тарифом (окладом), що стимулюють доплати і надбавки, компенсаційні виплати, пов'язані з режимом і умовами праці.

До фонду заробітної плати включають:

· Оплата за відпрацьований час: заробітна плата, нарахована робітникам по тарифних ставках і окладам за відпрацьований час; заробітна плата, нарахована робітникам за виконану роботу з відрядних розцінок;

· вартість продукції, виданої в порядку натуральної плати;

· стимулюючі доплати і надбавки до тарифних ставок і окладів (за фахову майстерність, суміщення професій і посад і т.д.);

· компенсаційні виплати, пов'язані з режимом і умовами праці;

· доплати за роботу в шкідливих або небезпечних умовах і на важких роботах;

· доплати за роботу в нічний час;

· оплата роботи у вихідні і святкові дні;

· оплата понаднормової роботи;

· оплата праці кваліфікованих робочих, керівників, спеціалістів, звільнених від основної роботи і що залучаються для підготовки, перепідготовки і підвищення кваліфікації робітників;

· оплата послуг робітників бухгалтерії за виконання ними письмових доручень робітників по перерахуванню страхових внесків із заробітної плати;

· виплата різниці в окладах при тимчасовому заступництві;

· оплата праці осіб, прийнятих на роботу із сумісництвом;

· оплата праці робітників несписочного складу;

· Оплата за невідпрацьований час:

· винагорода за підсумками роботи за рік, річні винагороди;

· оплата щорічних і додаткових відпусток (без грошової компенсації за невикористану відпустку);

· додаткові виплати при наданні щорічного від пуску (понад нормальні відпускні суми відповідно до законодавства);

· оплата додатково наданих (понад передбачених законодавством) відпусток робітників;

· оплата пільгових часів підлітків;

· оплата навчальних відпусток, наданих робітникам, що навчаються в навчальних закладах;

· оплата на період навчання робітників, спрямованих на фахову підготовку, підвищення кваліфікації або навчання другим професіям;

· оплата праці робітників, що залучаються до виконання державних або суспільних обов'язків;

· оплата по місцю основної роботи робітників, що залучаються на сільськогосподарські й інші роботи;

· суми, виплачені за невідпрацьований час робітникам, що вимушено працювали неповний робочий час з ініціативи адміністрації;

· оплата робітникам-донорам за дні обстеження, здачі крові і відпочинку, наданого після кожного дня здачі крові;

· оплата простоїв не з вини робітника;

· оплата за час змушеного прогулу.

Фонд матеріального заохочення - перемінна частина складає 60% - 80% від фонду оплати праці (без контрактантів).

У фонд матеріального заохочення включаються:

· щомісячна премія за виконання показників господарської діяльності;

· премія за якість продукції, що випускається;

До складу фонду матеріального заохочення включаються нараховані щомісячні премії за виконання показників господарської діяльності, одноразові заохочувальні виплати з Фонду матеріального заохочення підрозділів, а також заохочувальні виплати з фонду Генерального директора.

Оплата праці за тарифами, окладами, що стимулюють доплати і надвишки, компенсаційні виплати, пов'язані з режимом і умовами праці, виплати з фонду матеріального заохочення регламентуються окремими положеннями.

Відповідно до статті 24 Закону “Про оплату праці” заробітна плата має виплачуватись у строки, встановлені колективним договором, але не рідше двох разів на місяць через проміжок часу, що не перевищує шістнадцять календарних днів.

У разі коли день виплати заробітної плати збігається з вихідним, святковим або неробочим днем, заробітна плата виплачується напередодні.

Заробітна плата працівників підприємств на території України виплачується у грошових знаках, що мають законний обіг на території України. Виплата заробітної плати у формі боргових зобов’язань і розписок або у будь-якій іншій формах забороняється.

РОЗДІЛ 2: Характеристика підприємства.

Похожие работы

... і цієї системи оплати праці. Впровадження ринкових відносин і відповідні структурні зміни в економіці потребують розроблення нових заходів щодо удосконалення системи оплати праці. Серед них важливе місце посідає впровадження погодинної оплати праці. Погодинна форма заробітної плати - нарахування заробітної плати залежить від фактично відпрацьованого часу і встановленої норми оплати за одиницю ...

... преміальна, оплата праці за місячними посадовими окладами. 2. Відрядні: проста відрядна, відрядно-преміальна, відрядно-прогресивна, непряма відрядна, акордна, акордно-преміальна, відсоткова. Основою організації оплати праці є тарифна система, що являє собою сукупність нормативних матеріалів, за допомогою яких встановлюється рівень заробітної плати працівників підприємства залежно від їхньої квал ...

... і, тобто поширюються на всіх працівників (передовсім за роботу у святкові, неробочі й вихідні дні, у надурочний час тощо) [1, c.391]. 1.3 Організація преміювання персоналу підприємства Важливим засобом підвищення матеріальної зацікавленості працівників у поліпшенні кінцевих результатів виробництва є преміювання. Премії нараховуються у відсотках від основної заробітної плати або у вигляді ...

... ід`ємними складовими системи заохочення на підприємстві та мотивації загалом. Проте в даній роботі основна увага буде зосереджена на матеріальній мотивації праці та конкретно на її основній складовій-оплаті праці. 1.3 Організація оплати праці Оплата праці – це будь-який заробіток, обчислений у грошовому виразі, що його за трудовим договором власник або вповноважений ним орган виплачує праці ...

0 комментариев