Навигация

Аналіз фінансово - господарської діяльності підприємства

80429

знаков

21

таблица

0

изображений

2.2 Аналіз фінансово - господарської діяльності підприємства.

Основними видами діяльності підприємства у 1998-99 рр. була зовнішня торгівля, яка займає в загальному обсязі товарообігу 90%. Це видно з

таблиці 1.

Таблиця 1: “Аналіз товарообігу і валового доходу за період 1998-99 рр. по

СП “Інтеропт ЛТД”.

| Рік | Т/обіг всього грн. | В тому числі від ЗЕД | Валовий доход всього грн. | В тому числі від ЗЕД |

| 1998 | 2545560 | 2375191 | 746090 | 736334 |

| 1999 | 1352146 | 1164327 | 320990 | 306527 |

На протязі 1998-99 рр. підприємство експортувало с/г продукцію в країни Європи, а також США, Ізраїль, Алжир. Основною продукцією експорту є гарбузове насіння. Його заготівлею, переробкою, та експортом підприємство займається на протязі 7 років. За цей час у підприємства склалися міцні ділові стосунки з зарубіжними партнерами, що зацікавлені у співробітництві, а також в інвестуванні своїх вільних коштів в розвиток підприємства. За 1998-99 рр. було укладено 21 зовнішньо-економічну угоду. Формою оплати по даних угодах є попередня оплата. Це дає змогу підприємству своєчасно закуповувати та переробляти продукцію не залучаючи кредитних коштів, що в кінцевому результаті відображається на показниках діяльності підприємства. За весь час свого існування ні в одному звітному періоду діяльність підприємства не була збитковою. Для аналізу взято основні показники за два останні роки. Ці роки не є найкращими за своїми показниками. Це видно по прибутку підприємства, дані про який наведені в таблиці 2.

Аналізуючи показники діяльності видно, що різко знизився товарообіг у 1999 році. Це зниження спричинила політика уряду щодо експорту товарів агропромислового комплексу. Було введено тимчасові заборони на вивіз фуражних зернових. Через це виконання деяких валютних контрактів було прострочено. Це негативно сказалося на показниках діяльності підприємства, а саме через падіння курсу гривні збільшились від’ємні курсові різниці по експортних операціях. Із-за цього зменшився прибуток підприємства.

Таблиця 2: Основні показники фінансово-господарської діяльності підприємства

СП “Інтеропт ЛТД” м. Черкаси за період 1998-1999рр.

| Основні показники | 1 9 9 8 р. тис.грв. | 1 9 9 9 р. тис.грв. |

| 1.Товарообіг, | 2545.6 | 1352.2 |

| 2. Валовий дохід | 746.1 | 321.0 |

| 3. Витрати обігу | 505.2 | 249.8 |

| 4. Курсові різниці від операцій з іноземною валютою (+,-) | -59.9 | -24.4 |

| 5. Прибуток | 181.0 | 46.8 |

| 6. Використано прибутку | 142.6 | 42.4 |

| 7. Чистий прибуток | 38.4 | 4.2 |

| 8. Власні обігові кошти | 74.2 | 21.8 |

| 9. Основні засоби | 350.6 | 357.8 |

| 10. Амортизаційні відрахування | 27.4 | 32.6 |

| 11. Фонд оплати праці | 90.6 | 72.6 |

| 12. Чисельність працюючих | 22 чол. | 17 чол. |

| 13. Середньомісячна зарплата | 0.343 | 0.356 |

Це спричинило зменшення власних обігових коштів підприємства з 74.2 тис грн в 1998 р. до 21.8 тис.грн в 1999 р.

За результатами діяльності підприємства у 1998 р. згідно рішення зборів засновників прибуток був розподілений таким чином:

А) створення фонду матеріального заохочення 8.4 тис грн.

Б) нарахування дивідендів 30 тис. грн. в тому числі фірмі W.J. “Export-Import” 58%, що складає 17.4 тис. грн, засновникам з української сторони 12.6 тис. грн з розрахунку 1.4 тис. грн на кожного засновника.

З нарахованих дивідендів згідно закону про оподаткування прибутку підприємств було утримано податок у розмірі 30% від нарахованих сум.

В 1999р. через зменшення прибутку дивіденди засновникам не нараховувались, а одержаний чистий прибуток у розмірі 4.2 тис. грн був спрямований на матеріальне заохочення працівників підприємства.

Станом на 1 січня 2000 р. на підприємстві числиться основних фондів по первісній вартості становить 357.8 тис. грн. Нараховано зносу по основних фондах на суму 112.6 тис. грн, процент зносу основних фондів складає 31%.

Похожие работы

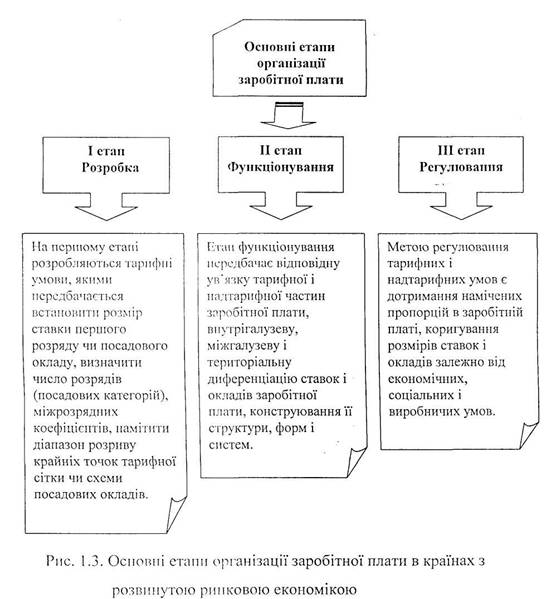

... і цієї системи оплати праці. Впровадження ринкових відносин і відповідні структурні зміни в економіці потребують розроблення нових заходів щодо удосконалення системи оплати праці. Серед них важливе місце посідає впровадження погодинної оплати праці. Погодинна форма заробітної плати - нарахування заробітної плати залежить від фактично відпрацьованого часу і встановленої норми оплати за одиницю ...

... преміальна, оплата праці за місячними посадовими окладами. 2. Відрядні: проста відрядна, відрядно-преміальна, відрядно-прогресивна, непряма відрядна, акордна, акордно-преміальна, відсоткова. Основою організації оплати праці є тарифна система, що являє собою сукупність нормативних матеріалів, за допомогою яких встановлюється рівень заробітної плати працівників підприємства залежно від їхньої квал ...

... і, тобто поширюються на всіх працівників (передовсім за роботу у святкові, неробочі й вихідні дні, у надурочний час тощо) [1, c.391]. 1.3 Організація преміювання персоналу підприємства Важливим засобом підвищення матеріальної зацікавленості працівників у поліпшенні кінцевих результатів виробництва є преміювання. Премії нараховуються у відсотках від основної заробітної плати або у вигляді ...

... ід`ємними складовими системи заохочення на підприємстві та мотивації загалом. Проте в даній роботі основна увага буде зосереджена на матеріальній мотивації праці та конкретно на її основній складовій-оплаті праці. 1.3 Організація оплати праці Оплата праці – це будь-який заробіток, обчислений у грошовому виразі, що його за трудовим договором власник або вповноважений ним орган виплачує праці ...

0 комментариев