Навигация

Основные формы и источники финансирования инвестиционного процесса

33917

знаков

1

таблица

0

изображений

2. Основные формы и источники финансирования инвестиционного процесса

Основными или типовыми формами финансирования проектов в отечественной и мировой практике считаются:

собственное финансирование за счет прибыли, амортизационных отчислений и других источников;

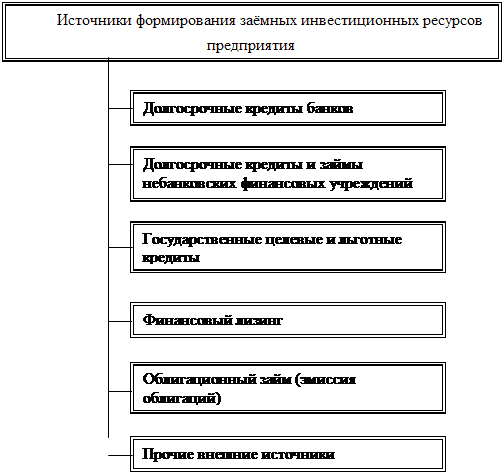

заемное финансирование за счет облигационных займов, банковских кредитов, займов других организаций;

централизованное финансирование за счет средств государственного бюджета;

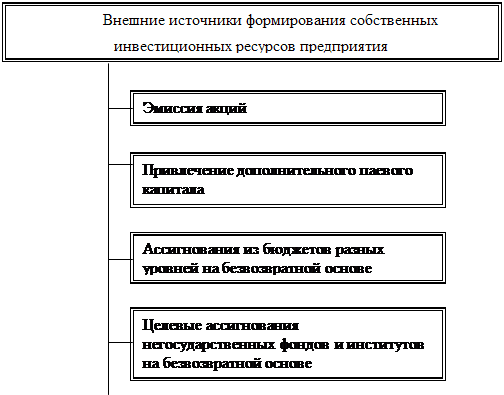

акционерное финансирование за счет вкладов учредителей и стратегических инвесторов;

лизинговое финансирование за счет вкладов лизингодателей.

Финансирование может производиться как в денежной (национальной и/или твердой валюте), так и в неденежной форме (товарной, вексельной).

Типовые формы и источники финансирования приведены в табл. 1.

| Формы финансирования | Источники финансирования |

| Собственное | Прибыль, амортизационные отчисления |

| Централизованное | Федеральный бюджет, местный бюджет, внебюджетные фонды |

| Заемное | Облигационные займы, кредиты российских банков, кредиты иностранных банков, кредиты международных банков (МБРР, ЕБРР), займы других (небанковских) организаций |

| Акционерное | Вклады учредителей, вклады стратегических инвесторов |

| Лизинговое | Вклады лизингодателей |

Таблица 1. Типовые формы и источники финансирования инвестиционного процесса[2]

Следует отметить, что предложенная общая классификация является условной, без четкого разграничения понятий различных форм финансирования.

На практике эти формы финансирования взаимосвязаны: в частности, лизинг можно назвать одной из форм кредитного финансирования, а иностранные межправительственные кредиты поступают в федеральный бюджет и подлежат распределению в централизованном порядке.

Указанные формы финансирования инвестиционных проектов (за исключением собственного финансирования) рассматриваются далее с позиций выделения основных видов; организации взаимоотношений и мотивации участников; правовой и нормативной базы; возможностей реализации на территории Российской Федерации.

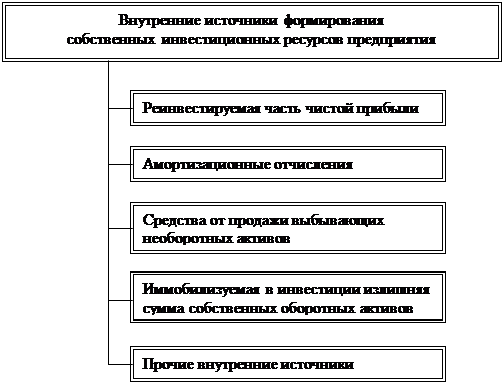

2.1. Собственные инвестиционные ресурсы

Одной из важнейших форм финансового обеспечения инвестиционной деятельности фирм (компаний) является самофинансирование. Оно основано на использовании собственных финансовых ресурсов, в первую очередь прибыли и амортизационных отчислений. С одной стороны, собственные средства служат источником капитальных вложений на техническое перевооружение, реконструкцию и расширение производства, освоение и организацию выпуска конкурентоспособной продукции, пользующейся спросом на рынке. С другой - реализация такой продукции приводит к росту выручки и прибыли, увеличению возможностей воспроизводства основного капитала.

В сфере промышленности наиболее высока доля собственных средств в лесной, деревообрабатывающей и целлюлозно-бумажной промышленности, химической и нефтехимической промышленности, цветной металлургии, машиностроении и металлообработке. Существенные различия в доле собственных источников финансирования инвестиций в основной капитал наблюдаются по первичным отраслям: газовая -14,1%, угольная - 79,2%. В ряде отраслей цветной металлургии инвестиции почти полностью финансируются за счет собственных средств: никель-кобальтовая промышленность - 98,6%, свинцово-цинковая -100%[3].

Ключевую роль в структуре собственных источников финансирования инвестиционной деятельности предприятий играет прибыль. Она выступает как основная форма чистого дохода предприятия, выражающая стоимость прибавочного продукта. После уплаты налогов и других обязательных платежей в распоряжении предприятии остается чистая прибыль, часть которой может направляться на инвестиции. Как правило, часть прибыли, направляемая на инвестиционные цели, аккумулируется в фонде накопления или других фондах аналогичного назначения, создаваемых на предприятии.

Следующим по значению собственным источником финансирования инвестиции являются амортизационные отчисления. Эти отчисления образуются на предприятиях в результате переноса стоимости основных производственных фондов на стоимость готовой продукции. Функционируя длительное время, основные производственные фонды постепенно изнашиваются и переносят свою стоимость на готовую продукцию частями. Поскольку основные производственные фонды не требуют возмещения в натуральной форме после каждого воспроизводственного цикла, предприятия осуществляют затраты па их восстановление по истечении нормативного срока службы. Денежные средства, высвобождающиеся в процессе постепенного восстановления стоимости основных производственных фондов, аккумулируются в виде амортизационных отчислении в амортизационном фонде.

Величина амортизационного фонда зависит от объема основных фондов предприятия и используемых методов начисления. Начисление амортизационных отчислений по объектам основных средств производится одним из следующих способов: линейным; способом уменьшаемого остатка; способом списания стоимости по сумме чисел лет срока полезного использования; списанием стоимости пропорционально объему продукции (работ). В течение отчетного года амортизационные отчисления по объектам основных средств начисляются ежемесячно независимо от применяемого способа начисления в размере 1/12 годовой суммы. Начисление амортизационных отчислений по объектам основных средств производится независимо от результатов деятельности организации в отчетном периоде. Объекты основных средств стоимостью не более 2000 руб. за единицу, а также приобретенные книги, брошюры и другие издания разрешается списывать на затраты на производство (расходы на продажу) по мере отпуска их в производство или эксплуатацию.

Таким образом, собственные средства предприятий являются важнейшим источником ресурсов, инвестируемых в основной капитал. Относительно амортизационных отчислений актуальна задача более полного их использования для целей инвестирования в основной капитал, расширения масштабов применения ускоренной амортизации (введенными с 2002 г. налоговыми правилами разрешается применять ускоренную амортизацию при расчете налога на прибыль), применения санкций к предприятиям, допускающим нецелевое использование сумм ускоренной амортизации.

Что касается прибыли, как источника инвестиций, то ее увеличение связано с ростом объемов производства и продаж конкурентоспособной продукции, ограничением экспорта добытых полезных ископаемых и углублением их переработки на отечественных предприятиях; снижением себестоимости продукции, в частности, за счет реструктуризации и технологической модернизации производства.

Кроме прибыли и амортизационных отчислении источниками финансирования инвестиций выступают: реинвестируемая путем продажи часть основных фондов, иммобилизуемая в инвестиции часть излишних оборотных активов, страховые возмещения убытков, вызванных потерей имущества, другие нелевые поступления.

Похожие работы

... ний инвестирования — реального и финансового. Если финансовое инвестирование предприятия осуществляется преимущественно за счет собственных внутренних источников инвестиционных ресурсов, то реальное — за счет более широкого круга как собственных, так и заемных средств. Финансовое обеспечение инвестиционного процесса — это, по сути, участие финансов в воспроизводстве основного капитала. В ...

... дотаций может привести к ослаблению экономических стимулов, снижению эффективности функционирования всего рыночного механизма. Формы финансового обеспечения воспроизводственного процесса Финансовое обеспечение воспроизводственного процесса осуществляется в трех формах: самофинансирование, кредитование и государственное финансирование. Самофинансирование базируется на использовании собственных ...

... средств. Завершая рассмотрение общей схемы кругооборота инвестиций в основной капитал, следует отметить, что она в принципе остается одинаковой для конкретного объекта (эффективного инвестиционного проекта), их совокупности, отрасли, национальной экономики в целом, а также таких естественных монополий. Возмещение основного капитала должно совершаться в условиях постоянного азвития научно- ...

... также между проектами, имеющими одинаковую среднегодовую прибыль, но генерируемую в течение различного количества лет. И т. п. Глава 3. Оценка инвестиционного проекта на примере открытия дополнительного пункта приема ОАО «Мечта» 3.1 Общая характеристика инвестиционного проекта В настоящее время в городе Знаменск достаточно мощное развитие получила такая область бизнеса, как производство ...

0 комментариев