Навигация

Ділення (Чу стр. 144 – 148)

50010

знаков

6

таблиц

0

изображений

2.8.1.1 Ділення (Чу стр. 144 – 148)

При діленні

чисел, представлених

у форматі з

фіксованою

комою ділене

знаходиться

в касрегістрі,

який додається

з регістрів

АС і MQ, а дільник

– в регістрі

SR; частка поміщається

в регістр MQ, а

залишок – в

регістр AC.

Дільник

після виконання

операції залишається

в регістрі SR;

ділене в касрегістрі

губиться. Алгоритм

ділення побудований

на основі

використання

методу порівняння.

Його зручно

розділити на

дві частини:

ініціалізація

(малюнок 4.11) і

відповідно

ділення (малюнок

4.12)

малюнок 4.11 (Чу стр. 144)

малюнок 4.12 (Чу стр. 145)

При ініціалізації перевіряється чи не буде переповнення, і визначається знак частки. Переповнення при діленні визначається шляхом віднімання діленого з дільника (субрегістри AC(M) і SR(M)). При відніманні до дільника додають ділене з субрегістру AC(M) в оберненому коді. Якщо перевірка показує, що значення на шині суми Z(Q) = 0 то з цього слідує, що ділене з AC(M) більше або дорівнює дільнику з SR(M). При переповненні в регістр DVOV засилається одиниця, і процес ділення завершується. Якщо ж перевірка показує, що Z(Q) = 1, то процес ініціалізації продовжується і визначається знак частки. Знак частки записується як нуль, якщо знакові біти AC(S) і SR(S) співпадають; в іншому випадку в M(Q) засилається одиниця. Потім проводиться запуск процесу ділення.

При діленні значення часткового залишку в субрегістрі AC(M) зберігається в оберненому коді. Процес починається з засилки в регістр лічильника зсувів SC константи 2310. Далі вміст касрегістру AC(M) – MQ(M) зсувається вліво на один біт; одночасно біт MQ(1) інвертується і переміщується в біт AC(23) для того, щоб частковий залишок в субрегістрі AC(M) залишався в оберненому коді. Дільник з субрегістру SR(M) порівнюється з частковим залишком AC(M). Якщо порівняння показує, що Z(Q) = 0, то це означає, що частковий залишок з AC(M) більше дільника з SR(M) або дорівнює йому. В цьому випадку в біт MQ(23) засилається одиниця і одночасно дільник з SR(M) додається до часткового залишку з AC(M). Якщо ж Z(Q) = 1, то це означає, що дільник з SR(M) більше часткового залишку AC(M); у цьому випадку пересилка і додавання не відбуваються. Далі вміст лічильника зсувів SC зменшується на одиницю і перевіряється на нуль. Якщо вміст SC 0, то алгоритм продовжується до вичерпання SC. Далі частковий залишок в AC(M) перетворюється в вихідне представлення шляхом інвертування всіх бітів. На цьому процес ділення завершується.

Процедурний опис ділення:

Ділене = + 00001111 = + 1510,

Дільник = - 0011 = - 310,

Частка = - 0101 = - 510,

Залишок = + 0000 = 0.

AC(R, Q, M) 0 – 0 – AC(M)’;

IF (Z(Q) = 1) THEN (DVOV 1, GOTO C2);

IF (SR(S) = AC(S)) THEN (MQ(S) 0) ELSE (MQ(S) 1);

SC 35;

AC(M) – MQ(M) AC(2 – 35) – MQ(1)’ – MQ(2 – 35) – 0;

IF (Z(Q) = 0) THEN (MQ(35)

1, AC(R, Q, M) 0 – 0

– AC(M) add2

0 – 0 SR(M) – 0;

SC countdn SC;

IF (SC 0) THEN (GOTO C1);

AC(M) AC(M)’

END

2.8.1.2 Мікропрограми

арифметичного

пристрою

(Чу

стр. 177)

Розглянемо тепер відповідність між управляючими сигналами і мікроопераціями. Процес встановлення такої відповідності розпадається на три етапи. На першому етапі вибираються управляючі сигнали для ініціалізації роботи пристрою і запуску генераторів синхро- і управляючих сигналів. Ця група сигналів генерується незалежно від мікропрограми. На другому етапі проходить прив’язка мікрооперацій команд до одної або декількох мікрокоманд, а на третьому встановлюється зв’язок між кожною мікрооперацією, що зустрічається в мікропрограмі і управляючим сигналом для неї. По результатам виконання двох цих результатів будується мікропрограма.

Мікропрограма ділення також додається з чотирьох мікрокоманд: D1, D2, D3, D4. Мікрокоманда D1 пересилає адрес операнду з регістру K в адресний регістр AD і витягує операнд з основної пам’яті.D2 – ініціалізаація; D3 - ділення; D4 – завершення.

F CM(H),

AD K,

SR M(AD),

H countup H.

F CM(H),

AC(R, Q, M) 0 – 0 AC(M)’,

IF Z(Q) 1) THEN (DVOV 1, BR(1) 1)

ELSE (BR(2) 1),

IF (BR(2) = 1) THEN (MQ(S) SR(S) EXOR AC(S), SC 35),

IF(BR(1) = 1) THEN (H F(ADS))

ELSE (H countup H),

IF (BR(1) = 1) THEN (DO DSET),

BR 0.

F CM(H),

SC countdn SC,

AC(M) – MQ(M) AC(2 – 35) MQ(1)’ – MQ(2 – 35) – 0,

IF (Z(Q) 1) THEN (MQ(35) 1,

AC(R, Q, M) 0 – 0 – AC(M) add2 0 – 0 SR(M) – 0),

IF (SC = 0) THEN (H countup H).

F CM(H),

AC(M) AC(M)’,

H F(ADS),

DO SET.

2.8.2

Послідовний

арифметичний

пристрій

(Чу

стр. 223 –228)

Арифметичний пристрій здатний виконувати додавання, віднімання, множення і ділення. Ці арифметичні операції можуть виконуватись паралельно, послідовно або змішаним способом. Парлельний арифметичний пристій складує всі цифри двох чисел одночасно, в той час, як послідовний арифметичний пристрій може виконувати додаваннядвох чисел цифра за цифрою при допомозі простого суматора. Паралельний арифметичний пристрій виконує операції скорше, тоді як послідовний арифметичний пристрій дешевше.

Тут описуєтсья

послідовні

двійково-десяткові

арифметичні

пристрої. Послідовний

двійково-

арифметичний

пристрій може

виконувати

додавання

одного або

декількох бітів

одночасно. Для

його реалізації

потрібно

однобітові

(або

багатобітові)

пристрої

додавання-віднімання.

Подібним чином пристрій десяткової

арифметики

може додавати

одну або декілька

десяткових

цифр одночасно,

і для його реалізації

потрібно однорозрядні

або багаторозрядні

десяткові

суматори. Двійково-

арифметичний

пристрій використовує

однобітовий

суматор-віднімач,

а десятковий

арифметичний

пристрій використовує однорозрядний

десятковий

суматор-віднімач.

Похожие работы

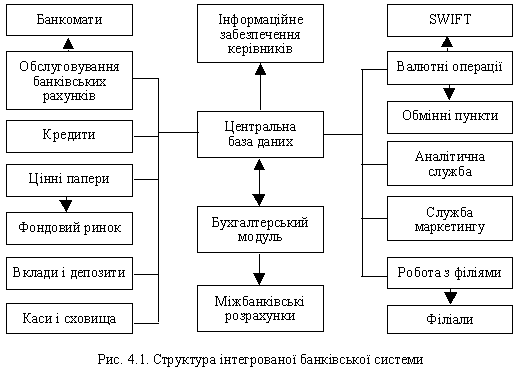

... В АБС АКБ «ПРОМІНВЕСТБАНК» ТА ОЦІНКА РІВНЯ ВРАЗЛИВОСТІ БАНКІВСЬКОЇ ІНФОРМАЦІЇ 3.1 Постановка алгоритму задачі формування та опис елементів матриці контролю комплексної системи захисту інформації (КСЗІ) інформаційних об’єктів комерційного банку В дипломному дослідженні матриця контролю стану побудови та експлуатації комплексної системи захисту інформації в комерційному банку представлена у вигляді ...

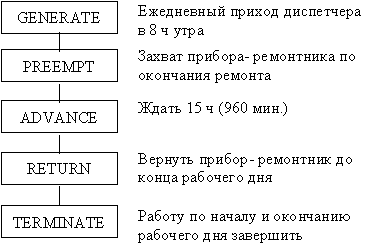

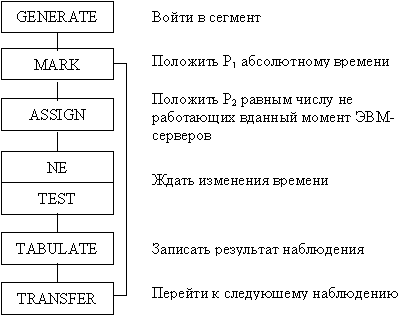

... , визначення основних характеристик одноканальних систем масового обслуговування вимагає великої обчислювальної роботи, в зв’язку з чим всі розрахунки робляться на комп’ютері. 1.2 Побудова моделей задач масового обслуговування (на прикладі роботи обчислювального центру (ОЦ)) 1.2.1 Модель для імітації виробничої діяльності ОЦ 1.2.1.1 Завдання Розробити модель для імітації виробничої ді ...

... рішень, зв’язаних із регулюванням витрат і з питань інвестиційної діяльності підприємства. Отже, управлінський облік це формування інформації для управління витратами з метою підвищення ефективності функціонування підприємства. Причому, відповідно до Закону «Про бухгалтерський облік і фінансову звітність в Україні», підприємства вправі самостійно обирати систему і форми ведення управлінського ...

... і вказівки до дипломного проектування для студентів спеціальності “Радіотехніка” /Укл. В.О.Дмитрук, В.В.Лисак, С.М.Савченко, В.І.Правда. – К.: КПІ, 1993. – 20 с. 8. Костиков В.Г., Парфенов Е.М., Шахнов В.А. Источники электропитания электронных средств. Схемотехника и конструирование: Учебник для вузов. – 2-е изд. – М.: Горячая линия – Телеком, 2001. – 344 с.: ил. 9. Перельман Б.Л. ...

0 комментариев