Навигация

Применение индексного факторного анализа для изучения динамики затрат

38074

знака

4

таблицы

1

изображение

3. Применение индексного факторного анализа для изучения динамики затрат.

Для изучения и анализа себестоимости продукции применяются основные статистические методы: группировки, средних величин, относительных величин, графический, индексный и метод сопоставления. Рассмотрим применение каждого из них в отдельности.

Метод группировок применяется при изучении себестоимости продукции по элементам и структуре. Мы его подробно рассмотрели в предыдущем разделе.

Широко применяется при изучении себестоимости метод средних величин. Как известно, средние величины вычисляются только для однородной продукции. Вся калькуляционная работа основана на применении средних величин, в частности на вычислении так называемой отраслевой себестоимости, являющейся средней себестоимостью изготовляемого изделия на нескольких предприятиях данной отрасли промышленности.

Весьма важным для анализа структуры себестоимости является метод относительных величин. После того как все затраты предприятия в их абсолютном выражении сгруппированы по элементам или по калькуляционным статьям расходов, важно выявить удельный вес отдельных элементов или статей и их соотношение в общей величине затрат на производство. Таким образом можно установить, какие элементы или статьи имеют наибольшие удельные веса в общей величине затрат, и тем самым наметить основное направление мероприятий по снижению себестоимости продукции.

Для более целостного и наглядного выражения изучаемого материала применяется графический способ. Этот способ полезен для наглядного изображения структуры себестоимости в данный период, для определения динамики составных частей себестоимости и изменений, происходящих в структуре себестоимости. Однако главная роль в деле изучения и анализа себестоимости продукции принадлежит индексному методу. Это объясняется тем, что при изучении себестоимости почти всегда имеем дело с продукций, состоящей из нескольких различных видов изделий.

При изучении себестоимости продукции индексы необходимы для сводной характеристики динамики себестоимости сравнимой и всей товарной продукции, для выяснения степени выполнения плана снижения себестоимости. а также для выявления степени влияния отдельных факторов на динамику и выполнение плана снижения себестоимости, в частности для определения степени влияют ассортиментных сдвигов на величину снижения себестоимости. В практике работы применяется также показатель затрат на 1 рубль товарной продукции (в действующих оптовых ценах).

На основе группировки затрат по экономическим элементам можно охарактеризовать структуру себестоимости продукции. В различных отраслях промышленности она неодинакова, поскольку отражает специфические особенности производства и разную техническую" оснащенность отдельных отраслей.

В зависимости от того, удельный вес каких затрат преобладает в их общей структуре, выделяют отрасли:

1) трудоемкие (угольная, горнорудная промышленность, лесозаготовки),

2) материалоемкие (многие отрасли легкой и пищевой промышленности), энергоемкие (цветная металургия),

3) а также фондоемкие - отрасли с большим удельным весом амортизации (нефтедобывающая и газовая промышленность).

Такая классификация имеет важное значение, прежде всего, для определения путей снижения себестоимости [1].

Анализ затрат на производство осуществляется сравнением абсолютной величины и удельного веса фактических затрат по элементам с плановыми данными или данными за предыдущий (базисный) период.

При анализе структуры себестоимости по калькуляционным статьям обычно определяется абсолютное и относительное отклонение по каждой статье:

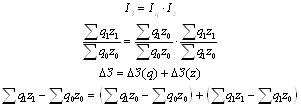

∆zq J = z1q1J – z0q1J (4.1)

Izqj = z1q1j / zoq1j (4.2)

А также устанавливается влияние измерения по каждой статье на общее изменение всей себестоимости товарной продукции по формуле:

∆zq (j) =Izqj * doj (4.3)

Изучение динамики себестоимости единицы продукции.

Себестоимость единицы продукции определяется путем деления общей суммы затрат на производство данного изделия (zq) на количество выпущенных изделий (q):

Z = zq / q (4.4)

При использовании только данных о себестоимости единицы продукции вычисляют следующие относительные показатели:

а) индивидуальный индекс планового задания по снижению

себестоимости изделия: iz = zпл / z0 (4.5)

б) индивидуальный индекс выполнения планового задания по уровню себестоимости единицы продукции: iz = z1 / zпл (4.6)

в) индивидуальный индекс динамики себестоимости единицы продукции:

iz = z1 / zo (4.7)

Разности абсолютных величин числителя и знаменателя индексных отношений а), б), в) показывают экономию (перерасход):

- предусмотренную планом: ∆zпл.з. = zпл - zo (4.8)

- сверхплановую: ∆zв.пл. = z1 - zпл (4.9)

- и фактическую ∆zф = z1 - zo (4.10)

Между индивидуальными индексами себестоимости единицы продукции существует взаимосвязь:

z1 / zo = (zпл / z0) * (z1 / zпл), т.е. iz = iz * iz (4.11)

Сохраняется взаимосвязь и по абсолютным разностям. Таким образом, фактическое изменение себестоимости равно сумме планового и

сверхпланового изменения: ∆zф = ∆zпл.з. + ∆zв.пл. (4.12)

Общая сумма экономии (перерасхода) предприятия от изменения , себестоимости изделия определяется, по следующим формулам:

а) экономия, предусмотренная плановым заданием, рассчитывается по запланированному количеству выпускаемых изделий (q пл.):

Эпл.з = (zпл - zo) * qпл (4.13)

б) фактическая и сверхплановая сумма экономии - исходя из фактически выпущенного количества (q1), соответственно

Эф = (z1 - zo) * q1 (4.14)

Эв.пл. = (z1 - zпл) * q1 (4.15)

Однако равенство Эф = Эпл.з + Эв.пл. будет соблюдаться

только в том случае, если qпл = q1

Если же qпл ≠ q1, то сумма экономии, обусловленная отклонением фактического количества изделий от запланированного определяется по

формуле Эв.пл. = (zпл - zo) * (q1 - qпл) (4.16)

Анализ динамики себестоимости единицы однородной продукции по группе предприятий и разнородной продукции. При изучении динамики себестоимости единицы однородной продукции по совокупности предприятий используются индексы структуры:

1) индекс себестоимости фиксированного состава:

Iz =∑z1dq1 / ∑zodq1 (4.17)

характеризует изменение средней себестоимости по группе предприятий за счет изменения себестоимости изделия на каждом предприятии отдельно;

2) индекс влияния структурных сдвигов:

Iz =∑zodq1 / ∑zodqo (4.18)

характеризует изменение средней себестоимости в результате ' изменения структуры производства (доли выпуска продукции каждого предприятия в общем выпуске по группе);

3) индекс себестоимости переменного состава:

Iz =∑z1dq1 / ∑zodqo (4.19)

показывает изменение средней себестоимости под влиянием обоих факторов.

Для оценки задания по снижению себестоимости разнородной продукции вычисляются:

- индекс себестоимости, предусмотренный в плане

Iz =∑zплqпл / ∑zoqпл (4.20)

- плановый процент снижения себестоимости

Ппл = (∑zплqпл - ∑zoqпл) / ∑zoqпл * 100 (4.21)

- плановая экономия (перерасход). Эпл = ∑zплqпл - ∑zoqпл (4.22)

При анализе фактического изменения себестоимости разнородной продукции рассчитываются:

- индекс динамики себестоимости Iz =∑z1q1 / ∑zoq1(4.23)

-фактический процент снижения (повышения) себестоимости

Пф = (∑z1q1 - ∑zoq1) / ∑zoq1 * 100 (4.24)

-сумма фактической экономии (перерасхода)

Эф = ∑z1q1 - ∑zoq1 (4.25)

Для оценки выполнения задания по снижению себестоимости продукции достаточно рассмотренные фактические показатели сравнить с предусмотренными в плановом задании.

Следует обратить внимание на то обстоятельство, что перечисленные показатели рассчитываются применительно к себестоимости сравнимой продукции.

К сравнимой относят продукцию, которая производилась и в отчетном, и в предыдущем периодах. Основной критерий сравнимости - сохранение продуктом потребительских свойств. Если в текущем году частично изменяется технология производства, потребляемое сырье или конструкция изделия, но при этом не утрачиваются его потребительные свойства, не изменяется утвержденный стандарт, то такое изделие остается сравнимым.

К несравнимой относится продукция, впервые выпускаемая и отчетном году и, следовательно, не имеющая базисной себестоимости, а также продукция, которая в предыдущем году выпускалась в опытном порядке или только осваивалась, что обычно бывает связано с относительно высокими затратами.

Распространенным показателем себестоимости является показатель

затрат на рубль товарной продукции:

S = ∑zq / ∑pq (4.26)

Этот показатель применяется для планирования и анализа динамики себестоимости в условиях быстрого и постоянного обновления ассортимента продукции, (работ, услуг}.

Анализ динамики себестоимости единицы продукции. Определение экономии (перерасхода) от снижения (увеличения) себестоимости единицы продукции

Более подробному анализу подвергается единица себестоимости продукции. Она определяется путем деления общей суммы затрат на производство данного изделия на количество выпущенных изделий. Данные о выпуске и себестоимости продукции отражены в табл. 3.3.

Себестоимость единицы продукции определяется по формуле 4.4.

Zo=25000000 : 10000 = 2500 руб.(если исходить из того, что выпущено за год 10000 штук костюмов)

Z1=24560000 : 10000 = 2456 руб.

Таблица 3.3.

Производство и себестоимость продукции в 1997-98 г.

| Изготовлено в 1997 г. изделий, шт. )6 г. ичдслий, шт. | Себестоимость 1 изделия, руб. Бсстоимость 1 над елия, руб. | |||

| по плану | Фактически | 1997г. | 1998г. | |

| qпа. | Q1 | Z0 | по плану (Zпл.) | фактически (Z1) |

| 10000 | 10000 | 2500 | 2400 | 2456 |

Используя данные таблицы 3.3 можно рассчитать:

1) i пл.з.= 2400 : 2500 = 0,96, или 96 %, т.е. планируется снижение на 4%

∆Z пл.з. =2400-2500 = 100руб.

Э пл.з. = (2400-2500)* 10000= -1000000 руб.

(см. формулы 4.5,4.8,4.13)

2) i в.пл.= 2456 : 2400 = 1,02, или 102%, т.е. план по себестоимости не выполнен

∆Z в.пл.= 2456-2400 = 56руб.

Э в.пл. = 56 * 10000 = 560000 руб.

(см. формулы 4.6, 4.9, 4.15 )

3) i ф. = 2456 :2500 = 0,98, или 98%, т.е. себестоимость в отчетном году по сравнению с базисным снижена на 2 %.

∆Z ф. = 2456-2500 = - 44 руб.

Э ф.= -440000руб.

(см. формулы 4.7, 4.10, 4.14)

Вывод:

По данным расчетов можно увидеть, что индивидуальный индекс себестоимости продукции 1997 по 1998 год снизился на 4 % или на 100 рублей. В результате этого предприятие предполагает получить экономию 1000000руб. План по снижению не выполнен, т.к. фактическая себестоимость (2456 руб.) превышает плановую себестоимость (2400 руб.) на 2% или на 56 руб. В результате допущен перерасход в размере 560000 руб. Не смотря на то, что план по снижению себестоимости не выполнен, фактическая себестоимость в отчетном году по сравнению с предыдущим уменьшилась на 2%.

Заключение

Себестоимость продукции является качественным показателем работы производственных объединений (комбинатов), предприятий, в котором отражаются все стороны работы как отдельного предприятия, так и всей промышленности в целом. Объем ^производства, ассортимент и качество продукции, рациональное использование сырья, топлива и других материалов, использование оборудования и рабочей силы, повышение производительности труда и т.д.—все эти элементы производственного процесса в той или иной мере влияют на уровень себестоимости.

Важнейшей задачей статистики является систематический контроль за выполнением плана снижения себестоимости. Для этого статистика должна изучать как общий фактический абсолютный уровень себестоимости, так и уровень составляющих элементов, иначе говоря, изучать структуру себестоимости. Эти данные позволяют определять относительный уровень себестоимости в сравнении с тем или иным базисным уровнем. Статистика в вопросе о себестоимости, как и во всех других вопросах, должна вскрывать внутренние ресурсы и неиспользуемые резервы. Другими словами, статистика должна вскрывать причины, анализировать факты, обусловившие данный уровень, себестоимости.

К сожалению, до настоящего времени в практической работе нередки случаи, когда организация бухучета, в том числе производственного учета, ориентируется, главным образом, на необходимость представления бухгалтерской отчетности в налоговые органы и соблюдения требований налогового законодательства в части признания тех или иных расходов для исчисления налогооблагаемой прибыли. Однако формирование полной и достоверной информации, необходимой для пользования налоговыми органами, к первоочередным задачам бухгалтерского учета (и составления бухгалтерской отчетности) не относится. Это свидетельствует о недостаточной заинтересованности самих организаций в использовании учетной информации для целей оперативного руководства и управления, и кроме того, зачастую такой повод приводит к нарушению правил и требований, предъявляемых к бухгалтерскому учету и отчетности.

Литература

1. Адамов В.Е. Факторный индексный анализ (методология и проблемы).

М.: Статистика, 1997 – 197 с.

2. Общая теория статистики: Статистическая методология в изучении коммерческой деятельности : Учебник / А.И. Харламов, О.Э. Башина, В.Т. Баранин под ред. А.А. Спирина, О.Э. Башина.

- М.: Финансы и статистика, 1994 – 296 с.

3. Статистика: Курс лекций / Харченко Л.П., Долженкова В.Г., Ионин В.Г. и др.: ИНФРА – М., 1998 – 310 с.

Похожие работы

... в отчетном периоде по сравнению с базисным увеличились на 4,68% 3. Аналитическая часть В этой части работы изложены результаты проведенного статистического исследования изменения уровня затрат на рубль товарной продукции организаций. Изучение проводилось средствами пакета программ MS Excel. 3.1 Постановка задачи Произвести исследование изменения уровня затрат на рубль товарной ...

... 21,3% - на расходы по оплате работ и услуг сторонних организаций Таким образом, затраты на производство и реализацию продукции, формирующие ее себестоимость, – один из важнейших качественных показателей коммерческой деятельности предприятий. Себестоимость – как основа определения цен, необходимость её статистического исследования Себестоимость продукции относится к числу важнейших качественных ...

... животноводства в целом, его отдельных отраслей и происходящих в них процессов; освещение состояния и развития животноводства в отдельных сельскохозяйственных предприятиях, их группах и по категориям хозяйств; изучение размещения животноводства по территории страны; оценка условий производства и выявление резервов увеличения объёмов продукции животноводства, повышение её качества. Решение этих ...

... ; - изменение среднедушевого дохода (цены товара) за истекший период. Выборочные бюджетные обследования в России являются важнейшим источником статистической информации для изучения региональных различных в уровне жизни населения. Материалы таких обследований позволяют анализировать уровень жизни низкодоходных групп населения, а также используются при разработке бюджетов прожиточного ...

0 комментариев