Сущность и назначение таможенных платежей

Правовая природа таможенных платежей

Налог на добавленную стоимость

Акцизы

Таможенные сборы за таможенное оформление

Таможенные сборы за таможенное сопровождение товаров

Принятие предварительного решения

Сборы за выдачу квалификационного аттестата специалиста по таможен ному оформлению

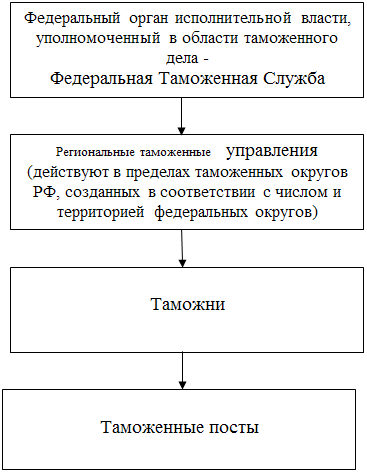

Навигация

Правовая природа таможенных платежей

Таможенные платежи

82145

знаков

2

таблицы

0

изображений

1.2. Правовая природа таможенных платежей.

Правовая природа таможенных платежей имеет большое практическое значение. Она определяет назначение и использование средств, получаемых в соответствии с Таможенным кодексом.

Таможенный кодекс РФ определяет правовые, экономические и организационные основы таможенного дела и направлен на защиту экономического суверенитета и экономической безопасности, активизацию связей российской экономики с мировым хозяйством, обеспечение защиты прав граждан, хозяйствующих субъектов и государственных органов и соблюдение ими обязанностей в области таможенного дела.

В Таможенный кодекс внесены изменения в соответствии со следующими законами:

-Федеральным законом от 19 июня 1995 года N 89-ФЗ;

-Федеральным законом от 27 декабря 1995 года N 211-ФЗ;

- Федеральным законом от 21 июля 1997 года N 114-ФЗ;

- Федеральным законом от 16 ноября 1997 года N 144-ФЗ;

- Федеральным законом от 10 февраля 1999 года N 32-ФЗ;

О Товары и транспортные средства, перемещаемые через российскую таможенную границу, подлежат обложению таможенной пошлиной в соответствии с Законом РФ "О таможенном тарифе", Федеральным Законом № 74-ФЗ от 27.05.00, Постановлением Правительства РФ № 1560 от 27.12.96 "О внесении дополнений в Закон Российской Федерации "О таможенном тарифе".

Применение НДС к товарам, ввозимым на таможенную территорию РФ, осуществляется в соответствии с Таможенным кодексом, Законом РФ "О налоге на добавленную стоимость", Федеральным Законом № 36-ФЗ от 02.01.00 "О внесении изменений в Закон Российской Федерации "О налоге на добавленную стоимость", части второй Налогового кодекса РФ, Федерального закона от 05.08.2000 № 118-ФЗ "О введении в действие части второй Налогового кодекса Российской Федерации» и письма ГТК № 01-06/36951 от 19.12.00 "О методике расчета налога на добавленную стоимость".

Применение акцизов к товарам, ввозимым на таможенную территорию РФ и вывозимым с этой территории, осуществляется в соответствии с Таможенным кодексом, Законом РФ "Об акцизах", "О внесении изменений и дополнений в Федеральный закон "Об акцизах"", части первой Налогового кодекса РФ, части второй Налогового кодекса РФ, Федерального закона от 05.08.2000 № 118-ФЗ "О введении в действие части второй Налогового кодекса РФ письма ГТК России от 19.12.2000, № 01-06/36951, постановления Правительства РФ от 04.09.99 № 1008 "О марках акцизного сбора", Приказа ГТК № 896 ОТ 03.10.00.

Таможенное оформление товаров и транспортных средств, производимое таможенными органами, регулируется чаще всего актами ГТК РФ. Вот некоторые из них:

приказ ГТК РФ № 162 от 16.12.98 "Об утверждении Инструкции о порядке заполнения грузовой таможенной декларации";

приказ ГТК РФ № 951 от 20.10.00 «О внесении дополнений в приказ ГТК от 16.12.98»;

приказ ГТК РФ № 429 от 25.05.00 «Об утверждении инструкции о порядке таможенного оформления товаров, ввозимых на таможенную территорию РФ в качестве гуманитарной помощи»;

приказ ГТК РФ № 1010 от 09.11.00 «Об утверждении Инструкции о взимании таможенных сборов за таможенное оформление»;

приказ ГТК РФ № 844 от 19.09.00 «О порядке таможенного оформления товаров, перемещаемых между государствами-участниками соглашений о Таможенном союзе»;

приказ ГТК РФ № 701 от 14.08.00 «О выдаче заключений о таможенном оформлении товаров, ввозимых на территорию РФ»;

приказ ГТК РФ № 577 от 05.08.00 «О таможенном контроле и таможенном оформлении экпресс-товаров» и другие нормативные акты.

Порядок расчета таможенного сбора за хранение товаров на таможенном складе установлен Приказом ГТК от 22.02.94 N 72 "Об утверждении Правил учреждения таможенных складов таможенными органами и использования таких складов".

Распоряжение ГТК от 17.11.00. № 01-99/1265 и приказ ГТК № 897 от 03.10.00 «Об утверждении Положения о таможенном сопровождении товаров и транспортных средств» регулирует вопросы о сопровождении товаров.

Глава2. Таможенные платежи, их виды.

2.1. Таможенная пошлина

Таможенная пошлина - обязательный взнос (платеж), взимаемый таможенными органами страны при ввозе (вывозе) товара на ее таможенную территорию и являющийся неотъемлемым условием такого ввоза (вывоза). Размер таможенной пошлины определяется таможенным тарифом.

В РФ ставки таможенных пошлин являются едиными и не подлежат изменению в зависимости от лиц, осуществляющих перемещение через таможенную границу РФ, видов сделок, за исключением случаев, предусмотренных Законом РФ «О Таможенном тарифе».

Таможенная пошлина - это одна из разновидностей косвенных налогов, которым облагается внешнеторговый оборот при перемещении товаров через таможенную границу. Уплата таможенной пошлины носит обязательный характер.

Ставки ввозных таможенных пошлин применяются дифференцированно в зависимости от страны происхождения товара.

Если товар происходит из страны, в торгово-политических отношениях России с которой действует режим наибольшего благоприятствования (РНБ), применяются ставки, в установленном Правительством размере.

Ставки ввозных таможенных пошлин удваиваются, если страной происхождения товара является страна, в торгово-политических отношениях с которой не применяется режим наибольшего благоприятствования (РНБ).

Ставки ввозных таможенных пошлин уменьшаются вдвое при обложении товаров, происходящих из развивающихся стран, являющихся пользователями национальной схемы преференций. Перечень таких стран утвержден Постановлением Правительства РФ № 1057 от 13.09.94.

В отношении товаров, происходящих из наименее развитых стран - пользователей национальной системой преференций, - ввозные таможенные пошлины вообще не взимаются.

Не облагаются ввозными таможенными пошлинами товары, происходящие из государств - бывших участников СССР, с которыми заключены двусторонние соглашения о свободной торговле. Это - Азербайджан, Армения, Белоруссия, Грузия, Казахстан, Киргизия, Молдавия, Таджикистан, Туркмения, Узбекистан, Украина.

При исчислении сумм таможенных пошлин, взимаемых по специфическим ставкам, установленным в ЭВРО (до 2002 года в ЭКЮ) за килограмм массы товара, или комбинированным ставкам со специфической составляющей в ЭКЮ за килограмм массы товара, в качестве расчетной базы используется масса товара с учетом его первичной упаковки, которая неотделима от товара до его потребления и в которой товар представляется для розничной торговли.

В России применяются следующие виды ставок пошлин:

1) адвалорные (взимаются в процентах от таможенной стоимости);

2) специфические (в ЭВРО за единицу товара);

3) комбинированные(сочетающие обе ставки)

По адвалорным ставкам облагаются сырье, продовольствие, по специфическим ставкам - готовые изделия.

Обычно в таможенном тарифе предусматривается несколько ставок для одного и того же товара - двухколонные, трехколонные тарифы, говоря иначе, это - минимальные, максимальные и льготные. Минимальные применяются к сырью и некоторым другим товарам; максимальные - к готовым изделиям обрабатывающей промышленности, а также ко многим видам сельскохозяйственной продукции; льготные - к отдельным товарам или странам на основе межправительственных соглашений.

Классификация таможенных пошлин:

1.В зависимости от цели таможенные пошлины подразделяются на:

- фискальные, выступающие в качестве средства пополнения бюджетных доходов;

- протекционистские и сверхпротекционистские, защищающие внутренний рынок от проникновения иностранных товаров;

- антидемпинговые (разновидность протекционистских), применяемые к импортным товарам, которые продаются внутри страны по более низким ценам, чем аналогичные национальные товары;

- преференциальные - льготные, устанавливаемые на определенный товар или на весь импорт по договору и др.

2. По объекту обложения:

- импортные. Накладываются на импортные товары, при выпуске их для свободного обращения на внутреннем рынке страны.

- экспортные пошлины, которые накладываются на экспортируемый товар. В соответствии с нормами ВТО применяются крайне редко, обычно в случае больших различий в уровне внутренних регулируемых цен и свободных цен мирового рынка на отдельные товары и имеют целью сократить экспорт и пополнить бюджет.

- транзитные пошлины, которые накладываются на товары, перевозимые транзитом через территорию данной страны. Вводятся крайне редко и используются как средство торговой войны.

3. По способу взимания:

- специфические. Начисляются в установленном размере за единицу облагаемого товара (например, 20$ за 1 тонну груза). Практическое использование специфических пошлин не представляет каких-либо технических сложностей. Специфическими, как правило, являются экспортные пошлины, ими облагаются главным образом сырьевые товары.

- адвалорные. Начисляются в процентах к таможенной стоимости облагаемых товаров (например, 15% таможенной стоимости);

- альтернативная. В таможенной практике промышленно-развитых стран в зависимости от содержащихся в тарифе указаний, взимаются и адвалорная, и специфическая пошлины одновременно или та, которая дает наибольшую величину таможенного сбора.

На первый взгляд различия между адвалорной и специфической пошлиной носит чисто технический характер. Однако, в таможенно-тарифном деле всегда за организационно-техническими различиями стоят торгово-политические и экономические цели. Адвалорная и специфическая пошлины по разному ведут себя при изменениях цен. При росте цен денежные сборы от адвалорных пошлин растут пропорционально росту цен, а уровень протекционистской защиты остается неизменным. В этих условиях адвалорные пошлины оказываются более эффективными, нежели специфические. А при падении цен специфические ставки оказываются более стабильными. Поэтому в условиях длительной тенденции к росту цен обычно наблюдается стремление к увеличению доли в таможенном тарифе адвалорных пошлин.

- комбинированные. Сочетают оба вида таможенного обложения (например, 15% от таможенной стоимости, но не более 20$ за 1 тонну.).

4. По происхождению:

- автономные. Вводятся на основании односторонних решений органов государственной власти страны;

- конвенционные устанавливаются на базе двусторонних или многосторонних соглашений, такого как ГАТТ\ВТО;

- преференциальные пошлины, имеющие более низкие ставки по сравнению с обычно действующим таможенным тарифом, которые накладываются на основе многосторонних соглашений на товары, происходящие из развивающихся стран. Их цель – поддержать экономическое развитие этих стран.

5. По типам ставок:

- постоянные. Таможенный тариф, ставки которого единовременно установлены органами государственной власти и не могут изменятся в зависимости от обстоятельств.

- переменные. Таможенный тариф, ставки которого могут изменятся в установленных государственными органами случаях. Такие ставки довольно редки, используются, например, в Западной Европе в рамках единой сельскохозяйственной политики.

6. По способу вычисления:

- номинальные. Таможенные ставки, указанные в таможенном тарифе. Они могут дать только самое общее представление об уровне таможенного обложения, которому страна подвергает свои импорт и экспорт.

- эффективные. Реальный уровень таможенных пошлин на конечные товары, вычисленные с учетом уровня пошлин, наложенных на импортные узлы и детали этих товаров.

7.По характеру:

В целях защиты экономических интересов страны к ввозимым товарам могут временно применяться особые виды таможенных пошлин:

-антидемпинговые;

-специальные;

-сезонные;

-компенсационные.

Антидемпинговая пошлина применяется в случаях ввоза на таможенную территорию РФ товаров по цене более низкой, чем их нормальная стоимость в стране вывоза в момент этого ввоза, если такой ввоз наносит или может нанести материальный ущерб отечественным товаропроизводителям, либо препятствует организации или расширению производства подобных товаров. Антидемпинговая пошлина действует в течение такого периода и в таком размере, которые необходимы для ликвидации существенного ущерба отрасли российской экономики, причиненного демпинговым импортом товара.

Срок действия антидемпинговой пошлины не должен превышать пять лет со дня ее введения или со дня последнего пересмотра ставки такой пошлины в результате повторного антидемпингового расследования. Необходимость продолжения взимания антидемпинговой пошлины или пересмотра ее ставки определяется Правительством РФ на основании результатов повторного антидемпингового расследования.

Специальная таможенная пошлина применяется в качестве защитной меры, если товары ввозятся на таможенную территорию РФ в количествах и на условиях, наносящих или могущих нанести ущерб отечественным производителям подобных или непосредственно конкурирующих товаров. Данный вид пошлин может использоваться в качестве ответной меры на дискриминационные или иные негативные действия других государств или их союзов.

В случае, если срок действия специальных защитных мер превышает три года, не позднее чем через полтора года после их введения должно быть проведено повторное расследование, в результате которого специальные защитные меры могут быть отменены или продлены. Специальная пошлина на сельскохозяйственный товар может вводиться без проведения расследования только на срок до окончания календарного года, в котором введена указанная пошлина, и в размере, не более чем на одну треть превышающем ставку таможенной пошлины на такой товар.

Сезонная пошлина применяется в целях оперативного регулирования ввоза отдельных товаров. При этом ставки таможенных пошлин, предусмотренные таможенным тарифом, не применяются. В Российской Федерации сезонная пошлина устанавливаются Правительством РФ, причем срок ее действия не может превышать шести месяцев в году.

Компенсационные пошлины применяются в случаях ввоза на таможенную территорию РФ товаров, при производстве или вывозе которых прямо или косвенно использовались субсидии, если такой ввоз наносит ущерб или угрожает нанесением материального ущерба отечественным производителям подобных товаров либо препятствует организации или расширению производства подобных товаров в РФ.

Таможенный тариф РФ представляет собой свод ставок таможенных пошлин, применяемых к товарам, перемещаемым через таможенную границу РФ и систематизированным в соответствии с Товарной номенклатурой внешнеэкономической деятельности (ТН ВЭД).

Определение стоимости товаров, ввозимых на территорию РФ, производится путем применения следующих методов:

- по цене сделки с ввозимыми товарами (основной метод);

- по цене сделки с идентичными товарами;

- по цене сделки с однородными товарами;

- вычитания стоимости; сложения стоимости;

- резервного метода.

Принцип их применения следующий: если основной метод не может быть использован, применяется последовательно каждый из перечисленных методов. При этом каждый последующий применяется, если таможенная стоимость не может быть определена путем использования предыдущего метода.

Похожие работы

... по расчетным счетам плательщика. Следовательно, при предоставлении в таможенный орган платежного поручения с отметкой банка или другой кредитной организации об исполнении указанного поручения и выписки банка об осуществленных операциях обязанность по уплате таможенных платежей считается исполненной в части соблюдения сроков уплаты налогов. При этом в случае непоступления денежных средств на счет ...

... регулировании внешнеторговой деятельности. Как мы видим, таможенные платежи играют существенную роль в регулировании внешнеэкономической деятельности. Таким образом, мы подробно рассмотрели правовую природу таможенных платежей, выяснили, что скрывается за этими терминами и каков порядок уплаты таможенных платежей. Можно сказать, что таможенные платежи – это совокупность 3-х элементов: ...

... России. Практическая значимость дипломного исследования состоит в возможности использования полученных выводов и рекомендаций для разработки мер таможенно-тарифного регулирования, совершенствования системы взимания и перечисления таможенных платежей в федеральный бюджет. СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ Международные нормативные акты: 1. Конвенция Организации Объединенных Наций о ...

... таможенных органов); - усиление контроля за поступлением таможенных платежей в федеральный бюджет[5]. Таким образом, можно сделать вывод, что основные направления совершенствования таможенного контроля за исчислением и уплатой таможенных платежей напрямую связано с ужесточением их администрирования. Заключение Таможенная пошлина - обязательный взнос, взимаемый таможенными органами РФ при ...

0 комментариев