Навигация

Организация уплаты таможенных платежей

33038

знаков

1

таблица

2

изображения

Оглавление

Введение

Глава 1. Таможенные платежи: теоретические правовые основы, организация контроля за их уплатой

1.1 Место таможенных платежей в доходах федерального бюджета

1.2 Возникновение и прекращение обязанности по уплате таможенных платежей

1.3 Особенности исполнения обязанности по уплате таможенных платежей

Глава 2. Контроль таможенных платежей в системе управления таможенными рисками

Глава 3. Обеспечение уплаты таможенных платежей как институт таможенного права

Заключение

Список литературы

Введение

В Российской Федерации фискальное значение таможенно-тарифного регулирования остается достаточно высоким. Таможенные платежи составляют значительную долю доходной части федерального бюджета России. Именно поэтому так важно исключить все возможные случаи недополучения казной таможенных доходов. Такие ситуации могут произойти, например, из-за следующих обстоятельств:

из-за наступления неплатежеспособности налогоплательщика (декларанта);

из-за пропажи товаров, находящихся под таможенным контролем;

из-за несвоевременной уплаты таможенных налогов и сборов.

Для решения этих вопросов в таможенном законодательстве предусматривается необходимость предоставления гарантий (способов обеспечения) уплаты таможенных платежей. Эти способы представляют собой специальные меры имущественного характера, стимулирующие их уплату в надлежащем порядке путем установления дополнительных гарантий. Такие гарантии направлены на защиту финансовых интересов государства путем предупреждения возможных нарушений и восстановления его имущественных потерь, вызванных неуплатой или неполной уплатой таможенных пошлин, налогов.

Институт обеспечения уплаты таможенных платежей также является одним из действенных механизмов упрощения порядка таможенного оформления и применения упрощенных процедур таможенного оформления.

Объектом воздействия способов обеспечения в таможенном праве являются таможенные платежи как составляющая часть федерального бюджета Российской Федерации. Иными словами, таможенное обеспечение направлено на содействие исполнению обязанностей по уплате таможенных пошлин, налогов. Под таким исполнением понимается как исполнение указанных обязанностей в добровольном порядке в виде активных положительных действий плательщика таможенных платежей (уплата таможенных платежей), так и в принудительном (взыскание налогов и сборов). При этом обеспечение уплаты таможенных платежей может иметь две направленности:

а)носить превентивный, предупредительный характер, чтобы не допустить уклонения от уплаты таможенных платежей;

б)в случае нарушения установленного порядка уплаты, гарантировать полное взимание причитающихся таможенных платежей.

Целью курсовой работы является разработка предложений по совершенствованию обеспечения уплаты таможенных платежей на основе исследования обеспечения уплаты таможенных платежей как института таможенного законодательства.

Для достижения цели поставлены и решены следующие задачи:

определить место таможенных платежей в доходах федерального бюджета;

исследовать основания возникновения и прекращения обязанности по уплате таможенных платежей, а также порядок ее исполнения в соответствии с Таможенным кодексом Российской Федерации;

определить значение обеспечения уплаты таможенных платежей;

-исследовать организационно-правовые основы института обеспечения уплаты таможенных платежей;

установить особенности правового регулирования и практики применения обеспечения уплаты таможенных платежей;

разработать предложения по совершенствованию обеспечения уплаты таможенных платежей в Российской Федерации.

Глава 1. Таможенные платежи: теоретические правовые основы, организация контроля за их уплатой

1.1 Место таможенных платежей в доходах федерального бюджета

Одной из основных функций таможенных органов, наряду с осуществлением таможенного оформления и таможенного контроля и обеспечения соблюдения порядка перемещения товаров через таможенную границу, является взимание таможенных пошлин, налогов и таможенных сборов.

Согласно Целевой программе развития таможенной службы Российской Федерации на 2004-2008 годы, основными направлениями деятельности таможенной службы являются повышение эффективности таможенного администрирования и создание благоприятных условий для работы участников внешнеэкономической деятельности за счет повышения качества предоставляемых услуг и на этой основе обеспечить:

всемерное содействие развитию торговли, ускорение товарооборота и расширение внешнеторговых связей России;

таможенный контроль за товарами и транспортными средствами, перемещаемыми через таможенную границу Российской Федерации в объеме, необходимом и достаточном для соблюдения законодательства Российской Федерации и зашиты отечественного товаропроизводителя:

своевременное и полное наполнение доходной части федерального бюджета Российской Федерации.

Государственный бюджет любой страны, как правило, основывается на двух источниках - системе налогов и таможенных платежах.

Таможенные платежи представляют собой обязательные платежи, взимаемые таможенными органами с лиц, участвующих в процессе перемещения товаров и транспортных средств через таможенную границу Российской Федерации.

Уплата таможенных платежей является одним из основных условий перемещения товаров и транспортных средств через таможенную границу Российской Федерации.

Новая редакция Таможенного кодекса РФ имеет целью повысить роль таможенных органов в регулировании внешнеторговой деятельности для формирования нормального делового климата в России. Фискальная же функция таможенных органов должна отойти на второй план.

На сегодняшний день роль таможенных платежей трудно переоценить. Таможенные платежи играют исключительно важную роль в формировании доходной части бюджета.

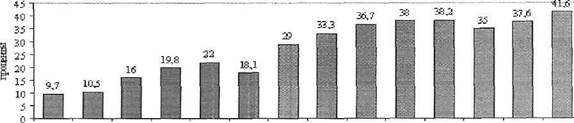

В 2003 году таможенные органы перечисли в федеральный бюджет 757 644 020 рублей, что составило 37,6 % доходной части бюджета. В 2004 году таможенные платежи составили 1 219 541 650 (41,6 % доходной части бюджета). (Рис. 1.1.)

1991г. 1992г. 1993г. 1994г. 1995т. 1996г. 1997г. 1993г. 1999г. 2000г. 3001г. 2003г. 3003г. 2004г

Рис. 1.1. Доля таможенных платежей в доходной части федерального бюджета в 1991-2004 гг.

Таможенные платежи, взысканные при экспорте товаров в 2004 году, составили 62% от всех взысканных в этот период времени. Учитывая тот факт, что основным товаром, формирующим вывозную таможенную пошлину является нефть (91,3 % от всех экспортируемых товаров), можно предположить, что в ближайшее время уровень таможенных поступлений не уменьшится. Во многом это обеспечивается высокими ценами на нефть. 2

Таблица 1

Динамика взимания таможенных платежей в период 2005-2010 гг. (план, прогноз) 3

| Вид платежа | Отчетный период | Плановый период (прогноз) | ||||

| 2005 г., млн. руб. | 2006 г., в % к 2005 г. | 2007 г., в % к 2005 г. | 2008 г., в % к 2005 г. | 2009 г.. в % к 2005 г. | 2010 г.. в% к 2005 г. | |

| НДС | 262 973,6 | 121,9 | 142.2 | 165,9 | 190,4 | 219,5 |

| Акциз при ввозе | 4421,6 | 168,9 | 155.3 | 200 | 237.5 | 275 |

| Вывозная пошлина | 294 786,9 | 222,4 | 210.3 | 227 | 261,9 | 275,6 |

| Ввозная пошлина | 158 002,2 | 129,2 | 160,2 | 184,5 | 207,4 | 238,9 |

| Сборы и иные платежи | 37 459,6 | 84,7 | 78,2 | 85,9 | 90,8 | 96,4 |

| Всего | 757 644 | 160,9 | 169,3 | !89,7 | 216,9 | 239,4 |

Как показывает табл. в ближайшем будущем таможенные платежи не перестанут играть важной роли в наполнении федерального бюджета. Напротив, государство возлагает на таможенную службу все большую ответственность по перечислению денежных средств в казну государства.

Похожие работы

... в размере 1/360 ставки рефинансирования Национального банка. Учитывая периодическое изменение размера такой ставки, при расчете процентов принимается та ее величина, которая действовала на день уплаты таможенных платежей. Проценты взимаются за каждый день пользования отсрочкой. Можно привести формулу, применяя которую вы при желании без особого труда сможете самостоятельно рассчитать сумму ...

... регулировании внешнеторговой деятельности. Как мы видим, таможенные платежи играют существенную роль в регулировании внешнеэкономической деятельности. Таким образом, мы подробно рассмотрели правовую природу таможенных платежей, выяснили, что скрывается за этими терминами и каков порядок уплаты таможенных платежей. Можно сказать, что таможенные платежи – это совокупность 3-х элементов: ...

... таможенных органов); - усиление контроля за поступлением таможенных платежей в федеральный бюджет[5]. Таким образом, можно сделать вывод, что основные направления совершенствования таможенного контроля за исчислением и уплатой таможенных платежей напрямую связано с ужесточением их администрирования. Заключение Таможенная пошлина - обязательный взнос, взимаемый таможенными органами РФ при ...

... таможенного союза без размещения на временное хранение или помещения их под таможенную процедуру в месте прибытия. Глава II. Таможенное оформление и таможенный контроль товаров при уплате таможенных платежей 2.1 Освобождение от уплаты таможенных платежей Без уплаты таможенных пошлин, налогов физические лица могут ввозить в сопровождаемом и несопровождаемом багаже товары (за исключением ...

0 комментариев