Нетарифные

методы регулирования

международной

торговли

ТАМОЖЕННО-ТАРИФНОЕ

РЕГУЛИРОВАНИЕ

ВНЕШНЕЭКОНОМИЧЕСКОЙ

ДЕЯТЕЛЬНОСТИ

Методы

определения

таможенной

стоимости

товара

Органы

государственного

управления

внешнеэкономической

деятельностью

в Республике

Беларусь

МЕТОДЫ

РЕГУЛИРОВАНИЯ

Тарифные

методы

Нетарифные

методы

Антимонопольное

регулирование

Навигация

Тарифные методы

Тарифное и нетарифное регулирование

102877

знаков

1

таблица

0

изображений

11.2. Тарифные методы

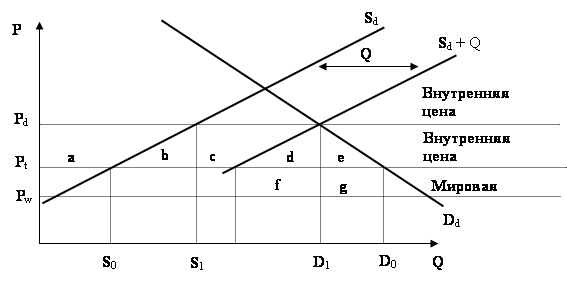

ГАТТ/ВТО не запрещает защиту национальной экономики. В случае необходимости такой защиты, согласно принципам ГАТТ/ВТО, она должна основываться в целом на таможенных тарифах, а не на иных коммерческих мерах. Целью этого правила также является четкое определение объема защиты и сведение к минимуму связанного с ней искажения торговли.

В течение всех восьми раундов переговоров ГАТТ вопрос о сокращении тарифов был одним из основных. На момент создания соглашения в конце 40-х гг. его средний уровень составлял около 40 %. В итоге работы шестого «Кеннеди раунда» (1964-1967 гг.) таможенные тарифы были снижены в среднем на 35 %. Во время «Токио раунда» (1973-1979 гг.) — на 33 % на промышленные товары. В результате этого сокращения в промышленно развитых странах тариф на готовую продукцию составил 4,7 %. Во время «Уругвайского раунда» (1986-1993 гг.) установлена цель сокращения тарифов на 30 %.

Несмотря на снижение таможенных тарифов, роль их в регулировании внешнеэкономической деятельности различных стран остается значительной.

Виды таможенных пошлин, используемые в международной практике, рассмотрены в главе 9.

Таможенные тарифы могут быть одноколонными, т. е. иметь единую ставку для одного товара или товарной группы, и многоколонными, когда установлены две и более ставок. Импортные таможенные пошлины в республике — многоколонные: более льготные при ввозе товаров, происходящих из развивающихся стран, не применяются при импорте из стран СНГ и наименее развитых стран и повышенные для вещей, страна происхождения которых не установлена.

В Республике Беларусь применяются как адвалорные, так и специфические, и комбинированные Таможенные пошлины (пример в табл.11.1).

Таблица 11.1 Таможенные пошлины, применяемые к импортным товарам

| Классификация товара по ТН ВЭД | Краткое наименование товара | Ставка пошлины, (в процентах от таможенной стоимости либо в ЕВРО за единицу товара) |

| 070110000 Картофель свежий или охлаж- Беспошлинно денный семенной 0805 20 Мандарины 0,03 ЕВРО за 1 кг 8526 Аппаратура радиолокационная и 20 % радиоаппаратура дистанционного управления 8528 10 500 Приемники телевизионные цвет- 30 %, но не менее 80 ЕВРО за ного изображения, совмещенные с 1 шт. видеозаписывающей аппаратурой | ||

Исследования зарубежных экономистов показали, что следствием любой таможенной защиты является снижение совокупного благосостояния нации. Использование таможенного тарифа для ограничения импорта

'ухудшает потребительские возможности. Покупатель вынужден платить за импортные товары либо большую сумму денег, либо приобретать их в меньших количествах. Введение импортного тарифа может привести к ухудшению условий внешней торговли в каждой из торгующих стран. Импортный тариф вызывает рост обменного курса страны — инициатора его введения. Как следствие возможно уменьшение объемов сбыта экспорта в зарубежные страны и в конечном счете — сокращение экспортного производства. Между тем при некоторых условиях использование тарифа может оказаться более эффективной мерой, чем экономическая пассивность. Важным является нахождение оптимального импортного тарифа

для государства, потребителя и производителя.

Использование тарифной системы защиты приносит желаемые результаты в следующих случаях:

s- • при действительном ограничении импорта и создании отечественным производителям условий для развития производства. Производители выигрывают как за счет роста объемов продаж, так и благодаря установлению более низких цен по сравнению с импортным товаром;

• при проведении тщательного анализа и избирательной политики установления высоких и низких тарифов. Так, Венесуэла, Колумбия и Эквадор, желающие развивать отечественное сборочное производство, договорились об установлении высоких (до 35 %) импортных пошлин на готовые автомобили и одновременно поддерживают низкие (3-5 %) пошлины на комплектующие изделия;

• когда страна-импортер обладает властью монопсонии, т. е. монополии покупателя. Поставщики проекции при таких условиях, как правило, вынуждены идти на снижение цен;

• когда введение таможенных тарифов является одним из основных источников доходов государственной казны. Это характерно для молодых развивающихся стран;

• если производство некоторой отечественной продукции является предметом национального престижа;

• при проведении политики перераспределения дохода внутри страны и создании основ экономической и социальной защиты более бедных слоев населения;

• с целью создания производства и запасов определенной продукции для экономического благосостояния или обороноспособности страны, в том числе в будущем.

Таможенно-тарифное регулирование осуществляется и путем использования различных таможенных режимов.

ТАМОЖЕННЫЙ РЕЖИМ — это совокупность правовых положений, предусмотренных таможенным кодексом и определяющих статус товаров и транспортных средств, перемещаемых через таможенную границу.

Установление таможенных режимов имеет большое практическое значение, так как определяет меры экономического регулирования экспорта-импорта товаров, применение видов ставок тарифов, характер владения, пользования и распоряжения товарами.

В Таможенном кодексе Республики Беларусь (от 6 января 1998 г.) и в таможенных нормативно-правовых документах установлено пятнадцать таможенных режимов. Это фактически все режимы, которые существуют в мировой практике. К ним относятся:

• выпуск для свободного обращения,

• реимпорт,

• транзит,

• таможенный склад,

• магазин беспошлинной торговли,

• переработка на таможенной территории,

• переработка под таможенным контролем,

• временный ввоз (вывоз),

• свободная таможенная зона,

• свободный склад,

• переработка вне таможенной территории,

• экспорт,

• реэкспорт,

• уничтожение,

• отказ в пользу государства.

Таможенный режим выпуск для свободного обращения предполагает, что ввозимые на территорию Республики Беларусь товары остаются постоянно в стране без обязательства об их вывозе с территории республики. Выпуск товаров для свободного обращения предусматривает уплату таможенных пошлин, налогов и соблюдение мер экономической политики.

Транзит товаров — таможенный режим, при котором товары перемещаются под таможенным контролем между двумя таможенными органами Республики Беларусь без взимания таможенных пошлин, налогов, а также без применения к товарам мер экономической политики.

Режим таможенный склад позволяет заинтересованным лицам, как резидентам, так и нерезидентам Республики Беларусь, ввозить на таможенную территорию республики вещи и временно хранить их под таможенным надзором без права потребления и вовлечения в экономический оборот. Таможенные пошлины и налоги при этом не уплачиваются. На таможенных складах с вещами могут производиться простые операции по сортировке, упаковке, маркировке, обеспечению сохранности и др.

Таможенный режим переработка на таможенной территории предполагает использование иностранных товаров для переработки на территории Республики Беларусь без применения мер экономической политики и с возвратом сумм ввозных таможенных пошлин и налогов при условии вывоза продуктов переработки за пределы территории республики.

Таможенный режим переработка товаров под таможенным контролем позволяет использовать иностранные товары на таможенной территории Республики Беларусь без взимания таможенных пошлин и налогов, а также без применения к ним мер экономической политики для переработки под таможенным контролем с последующим выпуском для свободного обращения или помещением продуктов переработки под иной таможенный режим.

Таможенный режим временного ввоза (вывоза) товаров дает возможность резидентам и нерезидентам Республики Беларусь временно пользоваться товарами на таможенной территории республики или за ее пределами с полным или частичным освобождением от уплаты таможенных пошлин, налогов и без применения мер экономической политики. Предельный срок действия данного режима — два года. При этом ввозимые (вывозимые) товары подлежат возврату в неизменном состоянии, кроме изменений вследствие естественного износа.

Свободная таможенная зона и свободный склад — таможенные режимы, при которых иностранные товары размещаются и используются в определенных территориальных границах или помещениях без взимания таможенных пошлин и налогов, а также без применения мер экономической политики. Отечественные товары размещаются и используются на условиях, применяемых к вывозу в соответствии с таможенным режимом экспорта.

Таможенный режим — переработка товаров вне таможенной территории предполагает вывоз отечественных товаров без применения к ним мер экономической политики с целью использования их вне таможенной территории республики для переработки и последующего выпуска продуктов переработки в свободное обращение в Республике Беларусь с полным или частичным освобождением от таможенных пошлин и налогов.

Экспорт товаров — таможенный режим, при котором товары вывозятся за пределы таможенной территории Республики Беларусь без обязательства об их обратном ввозе. Экспорт товаров осуществляется при условии уплаты вывозных таможенных пошлин. Товары должны быть вывезены в том же состоянии, в котором были на день принятия таможенной декларации.

Особым видом таможенно-тарифного регулирования является Всеобщая система преференций (ВСП). Основная суть ее в предоставлении промышленно развитыми странами в одностороннем порядке таможенно-тарифных льгот при импорте товаров из развивающихся государств. Это создает условия для предпочтительного доступа экспортных товаров из развивающихся стран на рынки развитых государств. Всеобщая система преференций призвана способствовать экономическому развитию развивающихся стран, расширению объемов и ассортимента экспортируемых ими товаров.

Инициатива введения преференциального режима исходила от развивающихся стран еще в начале 60-х гг. По решению ЮНКТАД ВСП была введена с начала 70-х гг. Схемы ВСП действуют с 1971 г. в ЕС и Японии, с 1972 г. — в Австрии, Норвегии, Швеции, Финляндии, Швейцарии, с 1974 г. — в Канаде, с 1976 г. — в США. Генеральная Ассамблея ООН включила ВСП в качестве составной части в Международную стратегию развития, а впоследствии — в качестве важного элемента Хартии экономических прав и обязанностей государств.

ВСП основывается на трех основных принципах: всеобщность, недискриминация, невзаимность.

Принцип всеобщности предполагает предоставление преференций всеми развитыми странами всем развивающимся.

Недискриминация означает, что всем развивающимся странам должны предоставляться одни и те же преференции.

Принцип невзаимности предполагает, что развитые страны предоставляют развивающимся государствам особые тарифные уступки в одностороннем порядке, не требуя взаимности.

Однако на практике отступают от выполнения этих принципов. Не существует единой системы преференций. Каждая предоставляющая преференции страна составляет свою схему предоставления преференциальных льгот и свой собственный перечень стран-бенефициаров.

Схемы ВСП имеют ряд ограничительных условий. Они предусматривают «защитные» оговорки, дающие возможность развитым странам отменять или изменять преференциальный режим в случае, если импорт какого-либо товара из развивающихся стран причиняет ущерб внутренним производителям аналогичных или непосредственно конкурирующих товаров. Предполагается, что «защитная» оговорка по своему характеру является краткосрочной мерой, но при этом не существует положений, устанавливающих допустимый временной период ее действия.

Под преференциальные льготы попадают только товары, происходящие из стран-бенефициаров. Происхождение товаров подтверждается сертификатом формы А, выдаваемым уполномоченным органом правительства страны-экспортера. В республике таким органом является Торгово-промышленная палата.

Преимущества, получаемые от ВСП, сокращаются также в результате одновременного использования нетарифных мер. Правда, в последнее время многие развитые страны сокращают использование количественных ограничений (квот и потолков) и применяют вместо них тарифные методы регулирования. С 1 января 1995 г. были устранены квоты из Всеобщей системы преференций Европейского Союза, однако что касается сельскохозяйственного сектора, то количественные ограничения сохранены на довольно обширный список товаров. В США начиная с 1985 г. устанавливаются «верхний» и «нижний» уровни ограничения конкурентоспособности. Так, «верхний» уровень предусматривает выключение преференциального режима в отношении товара, импорт которого из одной страны в течение года составлял 50 % и более от общего импорта этого товара в США или превышал определенную сумму в долларах. Эта сумма устанавливается ежегодно в зависимости от величины валового национального продукта США, В 1992 г. она составляла 92,7 млн. долл.

Не все товары, происходящие из развивающихся стран, подпадают под ВСП. Так, в США ВСП распространяются на товары свыше 4200 наименований, ввозимых из 134 стран, к ним не относится большинство текстильных товаров, часы, обувь, сумки, некоторые изделия из стали, стекла, электроника.

Основные выгоды, полученные от ВСП, состоят в увеличении объемов экспорта из развивающихся стран: с 31,6 млрд. долл. в 1982 г. до 55 млрд. долл. США в 1989 г. В начале 90-х гг. этот показатель превысил 70 млрд. долл. США в год.

Использование ВСП привело к укреплению существующих и к созданию новых экспортных мощностей в развивающихся странах. Импортеры развитых стран стали ориентироваться на поставки товаров из стран, пользующихся преференциями. Развивающиеся страны получают тем больше преимуществ от использования схем ВСП, чем эффективнее проводят структурную перестройку и организуют выпуск конкурентоспособной продукции.

Похожие работы

... связи с усовершенствованием ряда процедур принятия решений. Главной задачей ВТО является либерализация мировой торговли путем ее регулирования преимущественно тарифными методами при последовательном сокращении уровня импортных пошлин, а также устранении различных нетарифных барьеров, количественных ограничений и других препятствий в международном обмене товарами и услугами. Основополагающими ...

... инструменты внешнеторгового регулирования - понижение или повышение ставок импортного таможенного тарифа, изменения в порядке совершения валютных операций и т.п. 2.1. Анализ использования нетарифных ограничений во внешней торговле РФ. Нетарифные меры являются составной частью комплекса мер государственного регулирования внешнеторговой деятельности. Механизм этих мер начал формироваться в ...

... о принятии денежных средств (при уплате через РКЦ банка). Суммы таможенных платежей подлежат зачислению в бюджет Республики Беларусь. 6 3. Проблемы таможенного регулирования ВЭД в РБ В реализации стратегии глубоких преобразований экономики Республики Беларусь решающее значение имеет мобилизация качественно новых источников роста эффективности общественного производства. Особая роль в выполнении ...

... участие в разработке международных торговых договоров. 3 ОСОБЕННОСТИ РЕГУЛИРОВАНИЯ ВНЕШНЕТОРГОВОЙ ДЕЯТЕЛЬНОСТИ В РЕСПУБЛИКЕ БЕЛАРУСЬ Оценка системы государственного регулирования внешней торговли в Республике Беларусь крайне необходима и актуальна на современном этапе интернационализации производства, расширения Европейского Союза на восток, желания страны вступить во Всемирную торговую ...

0 комментариев