Навигация

Финансово-экономические показатели судна

25611

знаков

6

таблиц

2

изображения

2. Финансово-экономические показатели судна

2.1 Общая характеристика финансово-экономических показателей

Финансово-экономические показатели работы судна базируются на производственных показателях и вытекают из них. Они устанавливаются экипажем судна, переведенным на коммерческий расчет.

Судовой коммерческий расчет представляет собой такой метод организации работ, когда результаты труда членов экипажа постоянно соизмеряются с затратами средств в денежном выражении, и вся команда судна борется за экономию расходов материалов, топлива, денежных средств, за снижение себестоимости перевозок и достижение высокого уровня рентабельности.

Финансово-экономические показатели работы транспортных судов повышают заинтересованность экипажей в их улучшении, эффективном использовании грузоподъемности и мощности судов, внедрении передовых методов организации труда и снижении эксплуатационных расходов.

К финансово-экономическим показателям судна относятся:

· доходы от перевозок грузов в российской и иностранной валюте;

· эксплуатационные расходы по содержанию судна;

· показатель себестоимости содержания нормо-часа;

· затраты на рубль доходов;

· производительность труда;

· чистая валюта выручка.

2.2 Расчет эксплуатационных расходов по содержанию судна в рублях

Расходы по содержанию судна в процессе эксплуатации называются эксплуатационными. Их величина зависит от типа и мощности судна, продолжительности эксплуатационного периода, цен на топливо, смазку и другие материалы, численности и должностных окладов членов экипажа, соотношения времени, затраченного на движение и стоянки, установленных норм амортизационных отчислений и других показателей.

Пароходство и командный состав флота должны быть заинтересованы в том, чтобы расходы по содержанию судна были как можно меньше.

Эксплуатационные расходы судна складываются из следующих статей затрат:

· заработная плата (основная и дополнительная);

· отчисления в общественные фонды потребления;

· расходы на рацион коллективного питания;

· расходы на топливо;

· расходы на смазку;

· стоимость навигационных материалов;

· расходы на износ малоценного и быстроизнашивающегося инвентаря;

· расходы на зимний ремонт;

· расходы на навигационный ремонт;

· расходы на зимний отстой;

· амортизационные отчисления;

· расходы на комплексное обслуживание флота;

· судовые сборы на навигационное обслуживание;

· прочие прямые расходы.

Суммируя эти затраты денежных средств по всем статьям, определяются общие эксплуатационные расходы по судну. Ниже приводятся расчеты по всем статьям расходов.

Статья 1. Заработная плата.

Заработная плата подразделяется на основную и дополнительную. Заработная плата включает должностные оклады членов экипажа, доплату за работу в ночное время и вечерне-утреннее время, премии, единовременное вознаграждение за выслугу лет, оплату за отгулы и оплату отпусков и определяется по формуле:

![]()

Заработная плата по должностным окладам за круговой рейс устанавливается исходя из плановых штатов и должностных окладов членов экипажа и определяется по формуле:

где:30,5 – среднее количество дней в каждом месяце навигации;

t кр.р. – продолжительность кругового рейса, сут.;

М – месячный фонд заработной платы судового экипажа согласно штатному расписанию и должностных окладов, руб.

Месячный фонд заработной платы судового экипажа приводится в таблице 5.

Таблица 5

Должностные оклады членов экипажа теплохода проекта 292 «Сибирский»

| Должности | Кол-во человек экипажа | Месячно-должн. оклад, руб | % доп. | Месячный фонд зараб. платы, руб. | Выплата валюты, дол. в сутки |

| 1 | 2 | 3 | 4 | 5 | 6 |

| ИТОГО: |

Таким образом, заработная плата по должностным кладам за круговой рейс состоит:

![]()

Доплата за работу в ночное время производится из расчета 40% и в вечерне-утреннее время 20% от часовой тарифной ставки должностного оклада. Премии выплачиваются исходя из условий премирования. Выплачиваются также ежегодные вознаграждения за выслугу лет в зависимости от непрерывного стажа работы, а именно:

При стаже работы от: 1 – 3 лет – 0,6 оклада;

3 – 5 лет – 0,8 оклада;

5 – 10 лет – 1 оклад;

10 – 15 лет – 1,2 оклада;

свыше 15 лет – 1,5 оклада.

Оплата за отгулы производится исходя из количества сверхурочных часов, праздничных дней.

Таким образом, общая сумма заработной платы, с учетом выше перечисленных доплат определяется по формуле:

![]()

где: К доп. – коэффициент, учитывающий все виды доплат.

Для ОАО СК «Волжское пароходство» К доп=1,9 – 2,2, берется К доп=

Тогда:

![]() .

.

Статья 2. Отчисления в общественные фонды потребления.

Отчисления общественные фонды потребления производятся в следующих размерах:

1) Пенсионный фонд – 28,0%

2) Фонд социального страхования – 4,0%

3) На обязательное медицинское страхование – 3,6%

Всего отчислений принимается в размере – 35,6% от общей суммы заработной платы экипажа за круговой рейс и определяется по формуле:

![]()

![]() .

.

Статья 3. Расходы на рацион коллективного питания.

Стоимость рациона коллективного питания определяется исходя из численности экипажа, продолжительности кругового рейса и установленных норм расхода средств на питание одного человека и определяется по формуле:

![]() ,

,

где: r – число членов экипажа,

А р.п. – стоимость рациона коллективного питания на 1 человека в речных условиях, руб

Для ОАО СК «Волжское пароходство» А р.п. = руб

t кр.р.реч – длительность работы судна в речных условиях за круговой рейс, сут.

Эта величина определяется по формуле:

Тогда:

![]() .

.

Статья 4. Расходы на топливо

Стоимость расхода топлива определяется на основе установленных норм расхода топлива в натуральных показателях и существующих ценах на топливо. Величину расхода на топливо определяют по формуле:

где: Дх. – норма расхода топлива на ходу, кг/час;

Дм. – норма расхода топлива на маневрах, кг/час;

Дст. – норма расхода топлива на стоянках, кг/час;

Дх.=…кг/час Дм.=…кг/час Дст. =…кг/час

tх – время, затраченное на ход за круговой рейс, час. (… час.)

tм – время, затраченное на маневры за круговой рейс, час (… час.)

tст. – время, затраченное на стоянки за круговой рейс, час (… час.)

Ст. – стоимость одой тонны дизельного топлива, руб.

Для ОАО СК «Волжское пароходство» Ст.=8300 руб/т

Таким образом:

![]()

где: Дт. – расходы на топливо.

![]()

![]() .

.

Статья 5. Стоимость смазочных материалов

Расход смазочных материалов принимается в размере 2% от расходов на топливо, а стоимость смазочных материалов определяется по формуле:

![]()

где: Ссм. – стоимость одной тонны смазочных материалов, руб.

Для ОАО СК «Волжское пароходство» Ссм. = …руб/т.

Таким образом:

![]() .

.

Статья 6. Стоимость навигационных материалов

Стоимость навигационных материалов принимается в размере 5% от стоимости расходов на топливо и определяется по формуле:

![]()

Статья 7. Стоимость износа малоценного инвентаря

Стоимость износа малоценного инвентаря за круговой рейс принимается в размере 0,2% от балансовой стоимости судна:

где: Тэ – продолжительность эксплуатационного периода работы судна (суток)

Фс. – балансовая стоимость судна, руб

![]()

![]() .

.

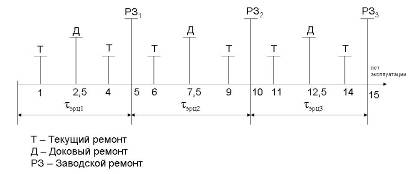

Статья 8. Стоимость зимнего (текущего) ремонта

Стоимость зимнего ремонта, отстоя судов, производится по лимитам установленных владельцем флота.

В расчетах расходы на текущий ремонт можно рассчитать по формуле:

где: Ктр. – норматив расхода денежных средств на проведение зимнего ремонта одной тонны грузовместимости судна, руб./тнж

Qр. – регистровая грузоподъемность судна, т.

Для ОАО СК «Волжское пароходство» Ктр. = …руб/тнж

![]() .

.

Статья 9. Расходы на навигационный ремонт

Укрупнено эти расходы принимаются в размере 25 – 30% от суммы расходов на текущий ремонт.

![]()

![]()

Статья 10.Расходы по зимнему отстою

Стоимость зимнего отстоя судна включает заработную плату членов экипажа, оставленных на судне для охраны, очистки территории, расходы на проведение противопожарных мероприятий, а также расходы по ограждению и освещению каравана, по очистке от осколков льда.

Эти расходы укрупнено принимаются в размере 3 – 5% от суммы расходов на текущий ремонт.

![]()

Статья 11. Амортизационные отчисления

Амортизационные отчисления производятся с целью образования амортизационного фонда, необходимого для возмещения затрат на финансирование капитального строительства и приобретения новых судов и оборудования. Сумма затрат на амортизацию определяется в зависимости от балансовой стоимости, судна, ценного инвентаря и норм амортизационных отчислений по формуле:

где: На.с. – нома амортизационных отчислений по судну, %;

На.ци. – норма амортизационных отчислений по ценному инвентарю, %;

На.с. =… На.ци.=…

Фс. – балансовая стоимость судна, руб;

Фс. =…

Фци. – стоимость ценного инвентаря, руб;

Фци. = ...

![]() .

.

Статья 12. Расходы на комплексное обслуживание флота

Лимит на комплексное обслуживание флота устанавливается приказом начальника ОАО СК «Волжское пароходство» по видам флота и БТОФ. Установлены расходы на линейно-комплексное обслуживание флота за навигационный период:

Для грузовых теплоходов «река-море» плавания лимит на К.О.Ф. определяется в размере:

Расходы за круговой рейс составят:

где: Эк.о.ф.нав. – расходы на комплексное обслуживание судна, руб;

Эк.о.ф.нав. = … руб

![]() .

.

Статья 13. Судовые сборы за навигационное обслуживание

Судовые сборы за навигационное обслуживание определяются по формуле:

![]()

где: М – модуль судна в метрах кубических (м3), М=… м3;

S – стоимость 1000 м3 на 1 км(руб), принимается равной …руб/м3*км

![]() .

.

Статья 14. Прочие прямые расходы

В состав прочих судовых расходов входят: расходы по мелкому ремонту судового инвентаря , расходы по дезинфекции, расходы на приобретение книг, навигационных карт, почтово-телеграфные и другие расходы. Суммы прочих прямых расходов укрупнено принимаются в размере 1% от выше перечисленных статей затрат:

![]()

Общие прямые расходы по содержанию судна в эксплуатации за круговой рейс определяют как сумма затрат по выше перечисленным статьям:

![]()

Похожие работы

... и массы труб, а также доходов за их перевозку. Применяя вышеприведенной методики позволяет довольно точно производить расчет количества и массы труб. 6.2 Рекомендации по сюрвейерскому обслуживанию при перевозке труб на судах смешанного река-море плавания № Действие Основание 1 Получение «Информации о грузе» – транспортные характеристики, особые или опасные свойства груза и меры ...

... за две-три недели. Во время обследований необходимо избегать нарушений в работе других видов транспорта четкой координацией управления ими. Изучение пассажиропотоков позволяет выявить основные закономерности их колебания для использования результатов обследований в планировании и организации перевозок. Иначе говоря, характер изменения пассажиропотоков на маршрутах и в целом по конкретному ...

... , а в предыдущие периоды происходило снижение. Таким образом, по результатам проведенного анализа мы видим ухудшение основных показателей деятельности внутреннего водного транспорта в РФ. 2.2 Оценка структуры и динамики структуры экономико-статистических показателей внутреннего водного транспорта Далее проведем анализ структуры и динамики структуры основных показателей развития внутреннего ...

... ответственность за их причинение. 2. Не признаются общей аварией даже при наличии признаков, указанных в пункте 1 статьи 284 настоящего Кодекса: 1) стоимость выброшенного за борт груза, перевозившегося на судне с нарушением правил и обычаев торгового мореплавания; 2) убытки, причиненные в связи с тушением пожара на судне вследствие воздействия дыма или нагревания; 3) убытки, причиненные обрубанием ...

0 комментариев