Навигация

Состояние мирового контейнерного флота

28231

знак

2

таблицы

1

изображение

3. Состояние мирового контейнерного флота

В середине 1960-ых годов, когда контейнерный транспорт только появился, вместимость контейнеровозов была от 700 до 1000 TEU. Однако, уже к моменту открытия Азиатско-Европейских сервисов в начале 70-ых в ходу были суда вместимостью по 2-3 тыс. TEU. В 1988 году появились суда типа пост-Панамакс емкостью 4300 TEU. Сегодня доминирующее место занимают суда по 6 тыс. TEU, в то время, как заказываются контейнеровозы вместимостью до 8-10 тыс. TEU.

Последнее десятилетие еще раз подтвердило, что развитие мировой торговли прямым образом влияет на рост контейнерных перевозок. Их ежегодный прирост был в последнее время (и будет в ближайшие пять лет) несравнимо выше, чем на перевозках навалочных и неконтейнерных грузов: около 9% против 1,4%. Конечно, аналитики с опаской поглядывают на высокие цены на нефть, способные затуманить безоблачное небо над любым процветающим бизнесом, но, тем не менее, полны оптимизма. Он основан на стабилизации экономики в Азиатском регионе и начавшемся укреплении экономики США. Таким образом, спрос и предложение на контейнерном рынке останутся сбалансированными до конца этого года, и фрахтовые ставки сохранят прибыльность.

Благоприятные условия способствуют бурному увеличению специализированного флота. По оценкам специалистов, в конце 2000 года в эксплуатации находилось уже 2650 ячеистых контейнеровозов общей вместимостью 4,9 млн ТЕУ. С 1999 года их рост составил 13%. Расширялся и сектор неячеистого флота (а это каждое пятое судно, занятое контейнерными перевозками).

Стоимость нового тоннажа остается относительно низкой, несмотря на рост в последнее время цен на судостроение. Так, например, с 1999 года индикативные цены на новые суда типа «панамакс» вместимостью 3,5 и 5,5 тыс. ТЕУ выросли на 4 и 6 процентов соответственно и составили 39,5 млн и 57 млн долларов. Но аналитики напоминают, что в середине 90-х годов судовладелец за строительство судна типа «панамакс» на 3,5 тыс. ТЕУ выкладывал от 45 до 50 млн долларов.

Как бы там ни было, а портфель заказов на судостроение достиг рекордного уровня. В ближайшие годы флот, обслуживающий контейнерные перевозки, должен увеличиться на треть, или на 1,62 млн ТЕУ. Уже к 2002 году мощности в целом, включая универсальные суда и «ро-ро», составят 7,27 млн ТЕУ (из них 6 млн ТЕУ — доля ячеистого флота).

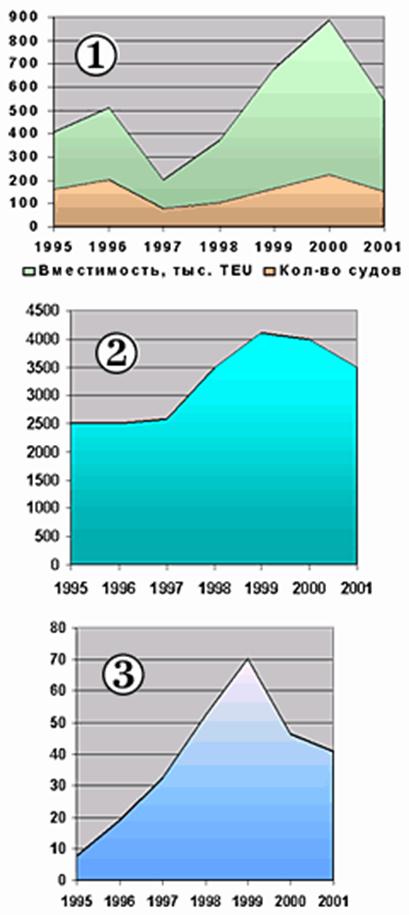

Проанализируем заказы на строительство новых контейнерных судов в период с 1995 по 2001 год.

Прежде всего, очевидно увеличение как по количеству заказанных новых судов, так и по их вместимости ( Диаграмма 1).

Также отмечается рост усредненного показателя вместимости строящихся судов с 2500 до 3500 TEU (см. Диаграмма 2).

Еще одним наглядным параметром представляется доля контейнеровозов вместимостью свыше 5 тыс. TEU в общей емкости заказанных судов (см. Диаграмма 3). Если в 1995 году подобные суда составляли лишь 7,7%, то за 4 года это число выросло в 10 раз, после чего резко понизилось до 46,3% в 2000 году и продолжало понижаться до 40,7% в 2001 году.

Диаграмма 1-3. Заказы на постройку новых судов

При оценке численности будущего флота учитывался и предполагаемый рост списания судов. Сегодня он минимальный. В прошлом году на металлолом было сдано контейнеровозов общей вместимостью 25 тыс. ТЕУ. Однако на контейнерном рынке более 20 лет работают суда общей вместимостью 460 тыс. ТЕУ. Многие судовладельцы, прежде всего китайские, не спешат избавляться от старых судов, но аналитики верят, что такой подход не типичен для ведущих мировых компаний. Активная модернизация должна начаться в ближайшее время, и в 2004—2005 годах ежегодно на лом будут уходить суда общей вместимостью 67 тыс. ТЕУ.

Согласно прогнозам, объемы морских контейнерных перевозок вырастут с 205,9 млн ТЕУ в 1999-м до 338,5 млн ТЕУ в 2005 году. Эта цифра включает порожние контейнеры и трансшипмент, доля которого, ожидается, возрастет через пять лет до 27%. Для сравнения: перевозка груженых контейнеров в 2000 году составила 68,3 млн ТЕУ, а по прогнозу на 2005 год — будет более 102 млн ТЕУ.

Понятно, что эта тенденция не станет характерной для всех регионов без исключения. Скажем, в США, где уменьшается ВВП и снижается внутренний спрос, темпы роста контейнерных перевозок будут не такими высокими. В прошлом году прирост составил 4,5%, на 2005 год прогнозируется 2,9%. В Европе же ситуация остается стабильной. Через пять лет ежегодный прирост будет колебаться между 5—7 %. Благоприятна ситуация для Азии и Латинской Америки, наиболее мощно представленных в этой области: здесь предполагается ежегодный прирост объемов обработки контейнеров от 12 до 16%.

Основными рабочими лошадками являются суда типа «панамакс» вместимостью 4000 единиц, имеется более 150 «постпанамаксов», вмещающих свыше 6000 контейнеров (из них 20 судов на 7000 контейнеров и более — суда типа «К»). В конце 1997 года был построен контейнеровоз типа «S» на 8000 стандартных контейнеров. По состоянию на декабрь 2000 года портфель заказов на новые контейнеровозы по вместимости составлял 34% от сегодняшнего «эксплуатационного уровня». Опыт создания восьмитысячника показал, что с ростом главных параметров судов этого класса возникает целый ряд конструктивных и технологических проблем. Безусловно, увеличение грузоподъемности контейнерных судов — один из путей снижения себестоимости. Но, во-первых, более крупные суда требуют переоборудования терминалов, во-вторых, появляются дополнительные ограничения по глубинам акваторий и причалов, в-третьих, для них нужны более мощные и, соответственно, габаритные главные двигатели.

Колебание мировых цен на топливо еще не отразилось на спросе на крупные скоростные 25-узловые контейнеровозы. Как известно, скорость судна находится в кубической зависимости от удельного расхода топлива, и увеличение скорости хода современного контейнеровоза с 24 до 26,5 узла влечет за собой увеличение расхода топлива на 30%. (Нефтяной кризис 70-х годов повлиял на конструкцию контейнеровозов. Их скорость хода была снижена до 16 узлов, т. к. расход дорогостоящего топлива делал все построенные ранее суда неконкурентоспособными). В общем-то, неизвестно, готов ли современный рынок морских грузоперевозок платить высокую цену за быструю транспортировку грузов. На это следует обратить внимание тем, кто занимается «длинным транзитом». В 2000 году в эксплуатацию было введено контейнеровозов на 474 300 TEУ, выведено из эксплуатации — 28 100 TEУ. В 2001-м эти цифры составили соответственно 537 000 и 45 600 TEУ; в 2002-м — 572 000 и 50 000. Общий прирост в 2000—2002 годах составил 1 459 600 TEУ.

Что касается судовладельческих компаний, то они, пытаясь добиться в своей деятельности эффекта именуемого "экономия на масштабе" всё более склонны к переходу на более крупные суда-контейнеровозы. Это в свою очередь ставит новые проблемы как перед морскими портами, так и перед операторами морских грузоперевозок.

На основании этой тенденции ожидается, что в течение ближайших 20 лет на морских линиях появятся контейнеровозы, способные принять на борт 15 000- 18 000 TEU. Следует отметить, что хотя в данный момент времени контейнерные грузоперевозки переживают период спада, тем не менее, специалисты считают, что это временный спад, который вскоре будет преодолён. Поэтому следует ожидать, что в ближайшие годы морские контейнерные перевозки будут увеличиваться примерно на 7% каждый год, а через 10 лет их объём удвоится.

В прессе сообщалось, что «P&O Nedlloyd» будет заказывать большие контейнеровозы — до 10000 TEУ, a глубины у «EuroMax Terminal» в Маасфлакте (Роттердам) превысят 19,5 м, что обусловлено потенциальным приемом судов вместимостью 18000 контейнеров с расчетной осадкой 18 м. В порту Антверпен глубины будут увеличены до 15 м для приема контейнеровозов на 8000—9000 TEУ; до 10,6 м увеличат глубины реки Шелдт для доступа таких судов в Антверпен. Известно, что ассоциация «Germanischer Lloyd», классифицирующая около половины всех новых контейнеровозов, утвердила проект судна на 10000 контейнеров и изучает проект контейнеровоза вместимостью 15000 TEУ.

Если сравнить затраты на перевозку товаров из Азии в Европу на судне-контейнеровозе, способном взять на борт 12 000 TEU, с аналогичными перевозками, осуществляемыми двумя контейнеровозами, вмещающими по 6 000 TEU, то получится экономия в размере 70 долларов, или же 980 крон, в расчёте на каждый контейнер. А потому можно не сомневаться, что время, когда на судоходные линии выйдут более крупные суда, уже не за горами.

Для современного судостроения начать строить такие суда вполне реально. Однако возникает вопрос, где те порты и терминалы, которые будут способны их обслуживать? Есть и такой вопрос, как обеспечить заполняемость таких судов?

Создание портовых мощностей, в частности, причалов, необходимых размеров, и установка на них кранов, которые будут их обслуживать, должны быть начаты заблаговременно, как и проведение дноуглубительных работ для создания фарватера, по которому смогут пройти глубоководные суда.

При прогнозировании путей развития контейнерного судоходства, ключевым является вопрос, какими темпами будет проходить развитие т.н. hub'ов, иначе - портов, являющихся распределительными центрами.

Похожие работы

... то на маршруте Гонконг-Лос-Анджелес только за январь т.г. индекс упал с 1723/FEU до $1214/FEU. Аналитики банка JP Morgan полагают, что в 2009 г. положение на глобальном рынке контейнерных перевозок вряд ли значительно ухудшится, но и исправление ситуации не ожидается. По их мнению, фрахтовые ставки падать больше не будут, поскольку они и так уже не покрывают расходов. Например, линейные расходы ...

... . Предусматривалось три основных источника финансирования: - собственные средства судовладельцев; - фонд возрождения флота, формируемы за счёт поступления валюты, зарабатываемой предприятиями морского транспорта, а также за счёт средств, непосредственно выделяемых из госбюджета на возрождение флота; - средства национальных и иностранных инвесторов (кредиты коммерческих банков). ...

... на уровне 20-22% от ВВП. В Японии норма накопления, подсчитанная в постоянных ценах, постоянно увеличивалась ( 50-е гг. - 15% ВВП, 80-е гг. - 34%). Таким образом, опасения о недостатке капиталовложений в мировой экономике в значительной мере базируются на долгосрочной тенденции снижения инвестиционной квоты в США. Между внутренними сбережениями и накоплениями существует сильная зависимость. Но в ...

... Запад-Восток" и "Балтика-Центр-Юг" на пути российской части международных транспортных коридоров и могут явиться основой для развития интеграции российского транспорта с европейской и мировой транспортными системами. Вместе с тем этого недостаточно. Высокий потенциал роста перевозок, обусловленный расширением евроазиатских торгово-экономических связей, разветвленность и значительная протяженность ...

0 комментариев