Навигация

ПОНЯТИЕ И ПРАВОВАЯ КЛАССИФИКАЦИЯ

151760

знаков

1

таблица

1

изображение

3.1. ПОНЯТИЕ И ПРАВОВАЯ КЛАССИФИКАЦИЯ

Бухгалтер-эксперт исследует хозяйственные операции, подвергая соответствующему анализу документы, записи в счетных регистрах, а в отдельных случаях и акты документальных ревизий, отчеты, показания обвиняемых и свидетелей, заключения экспертов в других областях знаний и прочие материалы дела. Стало быть, документы служат средством исследования предмета судебно-бухгалтерская экспертиза Это предопределяется тем, что, во-первых, в в бухгалтерском учете посредством документов осуществляется регистрация хозяйственных операций; во-вторых, документы служат одним из средств проверки и анализа хозяйственной деятельности предприятий, организаций и, в-третьих, в уголовно-процессуальном законодательстве документы являются источниками доказательств (см., например, ст. 69-88 УПК РФ).

В понятие “документ” в разных отраслях науки вкладывается различное значение. Так, например, в бухгалтерском учете документ – это письменное свидетельство о фактическом совершении или о праве на совершение хозяйственной операции[29], в правоведении форма удостоверения юридических фактов[30]. В процессуальном праве термин "документ" понимается как вид источника доказательств. Разнообразие понимания документа обусловлено прежде всего спецификой предмета и метода исследования конкретной отросли науки и практики.

При изучении всей совокупности понятий можно видеть основные черты и таким образом дать понятие документа с точки зрения судебно-бухгалтерская экспертиза Итак, документом следует понимать письменный акт, содержащий определенные реквизиты и отражающий хозяйственные операции или другие факты, с которыми закон связывает поступления экономико-правовых последствий[31]. Т.е. документы предприятия являются носителями как экономической информации, поскольку посредством документов осущетвляется первичное соблюдение и регистрация хозяйственных операций; так и юридической информации.

Документ будет иметь доказательственное значение тогда, когда он облачен в установленную законодательством форму.

В процессе исследования материалов уголовного дела, представляющих собой различные виды документов, эксперт-бухгалтер должен четко в них ориентироваться. Этому поможет хорошее знание классификации документов. "Знание классификаций бухгалтерских документов поможет эксперту-бухгалтеру более осмысленно и логически стройно исследовать операции бухгалтерского учета"[32].

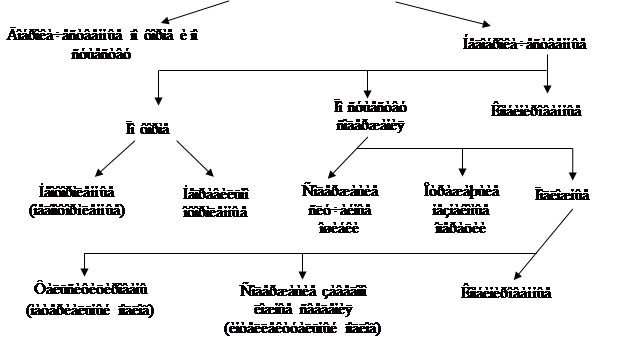

В этой связи все документы, имеющиеся в уголовном деле, с позиции правовой их классификации и значимости (доказательственности) можно подразделить следующим образом: а) доброкачественны, т.е. обеспечивающие доказательственную силу, и недоброкачественные, т.е. не обеспечивающие силу; б) бухгалтерские; в) другие материалы дела.

Доброкачественный документ – это документ, который по форме и содержанию соответствует правилам, которые отражены в законодательстве и обеспечивает доказательственную силу. Эксперт-бухгалтер исследует только те документы, отражающие хозяйственные и финансовые операции, которые признаны следователем (судом) доказательствами, т.е. должны отвечать требованиям допустимости и относимости доказательств.

Допустимость доказательств означает строгое соблюдение процессуальных правил при сборе доказательств (законность доказательства), законность способов получения и закрепления фактических данных управомоченными на то лицами.

Относимость характеризует содержание доказательств и означает внутреннее, присущее доказательству, свойство, в силу которого сведения о данных (фактические данные), используются для выяснения обстоятельств, подлежащих доказыванию, имеют значение для правильного разрешения уголовного дела.

Судебный эксперт-бухгалтер самостоятельно проверяет соответствие фактам хозяйственных операций имеющие в деле сведения о фактах, относящихся к предмету экспертизы, или достоверность исходных данных, на которых строится его исследования, доступными ему способами экономического анализа.

Объекты исследования и другие материалы дела, исследуемые экспертом-бухгалтером, включают в себя копии, ксерокопии, вторые и третьи экземпляры документов, имеющие значение для дела и приобщенных к делу в качестве доказательств.

Недоброкачественным считается документ, который не отвечает требованиям законодательства и не обеспечивает доказательственный силы. Недоброкачественные документы можно подразделить на недоброкачественные или по форме, по существу отраженных в них операции и комбинированные.

Приведенную классификацию документов можно рассмотреть в представленной схеме. Установление недоброкачественности документов дает возможность эксперта-бухгалтера дать экспертную оценку, а, следовательно, и суду – вскрыть незаконные операции.

В последующие время в банковской сфере участия хищения, совершаемые путем изготовления и ввода в финансовый оборот подложных банковских платежных документов. Например, в одних документах изменяется адрес получателя денег, другие вовсе не обеспечены средствами (поддельные авизо, расчетные чеки лимитированных книжек)[33].

| |||

| |||

Способ распознавания дефектных документов крайне разнообразны. Предусмотреть все виды злоупотреблений с документами невозможно. Однако имеется ряд формальных признаков, которые сами по себе не свидетельствуют о злоупотреблении, но вместе с тем должны привлечь к документу внимание следователя и эксперта-бухгалтера и служить сигналом для проверки операции, которые оформлены им.

К таким признакам относятся:

1)отсутствие при исполнительном документе распоряжения, дающего основание на проверку этого документа;

2)отсутствие при распорядительном документе исполнительного документа;

3)составление документа с нарушениями установленной формы. Например, составление доверенности не по форме или не на стандартном бланке;

4)незаполнение реквизитов документа;

5)взаимное несоответствие отдельных реквизитов документа, например несоответствие наименования организации на штампе и в печати;

6)недооформление документа, например, отсутствие в нем подписей должностных лиц;

7)наличие на документах резолюций или разрешительных надписей в таком количестве, какое не требуется при нормальном оформлении документа;

8)отсутствие при документах необходимых приложений, например, при ведомости на выдачу заработной платы нет табелей;

9)суммарные несоответствия основного документа и приложений к нему, например, к авансовому отчету документов о расходование средств;

10)расхождение в содержании нескольких экземпляров одного и того же документа;

11)подписание документов лицами, не имеющими на это права;

12)подделка подписей, наличие различного рода подчисток, неоговоренных исправлений текста и т.п.

Ни один из перечисленных признаков сами по себе не свидетельствует о злоупотреблении, но должны привлечь внимание следователя и эксперта-бухгалтера к операции, которая оформлена таким документом. Всякий дефектный документ подлежит тщательной проверке путем анализа операции, которая оформлена им.

Похожие работы

... товаров на предприятии по согласованию между материально подотчетными лицами без оформления через бухгалтерию и т.п.); — когда есть обоснованное ходатайство обвиняемого о назначении судебно-бухгалтерской экспертизы; — в случаях наличия противоречия в выводах первичной и повторной ревизий; при использовании ревизором для определения материального ущерба сомнительной методики; — если такая ...

... заключение эксперта, должны в своей совокупности однозначно объяснить установленные по делу обстоятельства. Если же возможно другое объяснение собранных по делу доказательств, в том числе и заключение эксперта, как доказательства преступления, то они не будут являться источниками доказательства. Доказательственная ценность косвенных доказательств может быть различной. Наибольшую силу имеют выводы ...

... фаторами, що значно полегшує їх ототожнення за залишеними слідами-відображеннями [30,c.1-9]. Завдання експерта у судово-трасологічних експертизах у руслі експертної профілактики доволі різнорідні з огляду на широкий предмет даного дослідження. У цьому виді дослідження можуть бути виявлені такі обставини, що могли сприяти вчиненню злочину, та надані пропозиції експерта з приводу попередження ...

... специальную подготовку и получившие квалификацию судебного эксперта-бухгалтера. Профессиональный бухгалтер является бесспорной кандидатурой для производства судебно-бухгалтерской экспертизы в уголовном, гражданском и арбитражном процессе. Судебный эксперт, производя экспертизы, решая задачи конкретного исследования, несомненно, вносит свой вклад в раскрытие и расследование преступлений, борьбу ...

0 комментариев