Навигация

Перевірка обліку виплати заробітної плати

28103

знака

3

таблицы

0

изображений

1.4. Перевірка обліку виплати заробітної плати.

Оплата праці виступає важливим фактором соціально-економічного розвитку, тому що в доходах родин робітників оплата праці складає не менш трьох чвертей.

Ціль аудита: перевірити чи не було випадків незаконних нарахувань заробітної плати, що носять характер зловживань, чи помилок, що призвели до її недочислення і перенарахування; обґрунтованість зроблених із заробітної плати утримань і правильність визначених до виплати сум і своєчасність їхньої видачі робітникам та службовцям.

До початку аудита рекомендується ознайомитися з організацією обліку використання робочого часу, вироблення продукції (виконаних робіт) і заробітної плати і розрахунків з робітниками та службовцями по заробітній платі, а також які прогресивні форми і системи оплати праці застосовувалися в ревізованому періоді.

У процесі аудита розрахунків по оплаті праці робітників необхідно з'ясувати: якими первинними документами оформляється вироблення продукції, як оформляються документи по обліку вироблення, у т.ч. чи є підписи майстра і контролера ОТК (якщо на підприємстві, що перевіряється, робітники виконують роботу з особистим клеймом, її здача оформляється без підпису працівника ОТК); по яких нормах і розцінкам ведеться оплата праці робітників; чи широко практикується розподіл колективного заробітку в бригадах з обліком коефіцієнт а трудової участі; як організовані облік і аналіз усіх видів додаткової оплати (у т.ч. через відхилення від установленої технології і затверджених норм із указівкою винних у цьому); який порядок розрахунків по оплаті праці (авансовий чи без авансовий) і т.п.

Дуже уважно варто перевіряти обґрунтованість виплати додаткової заробітної плати. До неї, зокрема, відносяться оплата за час виконання державних і суспільних обов'язків, перерва у роботі матерів, що годують, чергових відпусток і т.д.

Одним з основних видів додаткової заробітної плати є оплата відпусток. Перевіряючи правильність нарахування сум за час відпустки, аудитор повинний визначити повноту включення в розрахунок виплат, прийнятих при начисленні середнього заробітку, чи правильно нарахована заробітна плата за 12 місяців, що передують місяцю відходу у відпустку, чи правильно розрахована середньомісячна заробітна плата, середньоденна заробітна плата, чи надана відпустка на кількість днів, установлених колективним договором, і правильно обчислена сума оплати за час відпустки (рівна добутку середньоденної заробітної плати на кількість днів наданої відпустки).

Аудитор повинний перевірити правильність зроблених утримань із заробітної плати. Підставою для такої перевірки є дані, приведені в розрахункових відомостях, а також зведення, що маються в довідках чи розпорядницьких документах, що дають право робити відповідні утримання. До таких документів відносяться виконавчі листи, накази і розпорядження по підприємству, розпорядження головного бухгалтера про утримання в плині місяця не зданих залишків підзвітних сум, переплат внаслідок арифметичних помилок і утримання у відшкодування матеріального збитку, зобов'язання видані торговим організаціям за товари, придбані в кредит, і ін.

Перевіряючи правильність утримання податків, аудитор повинний упевнитися, чи з усіх виплат, передбачених законом, утримуються податки, величину податків, а також обґрунтованість часткового чи повного звільнення від сплати податків. Варто мати на увазі, що повернення зайво утриманих сум податків допускається не більш як за один рік виявлення неправильного утримання податків. Аудитор повинний перевірити своєчасність виплати заробітної плати робітникам та службовцям. Терміни виплати заробітної плати встановлюються при висновку колективного договору й узгоджуються з обслуговуючим заснуванням банку. Якщо в ревізованому періоді допускалися несвоєчасні виплати заробітної плати, то необхідно установити причини і винних у цьому посадових осіб.

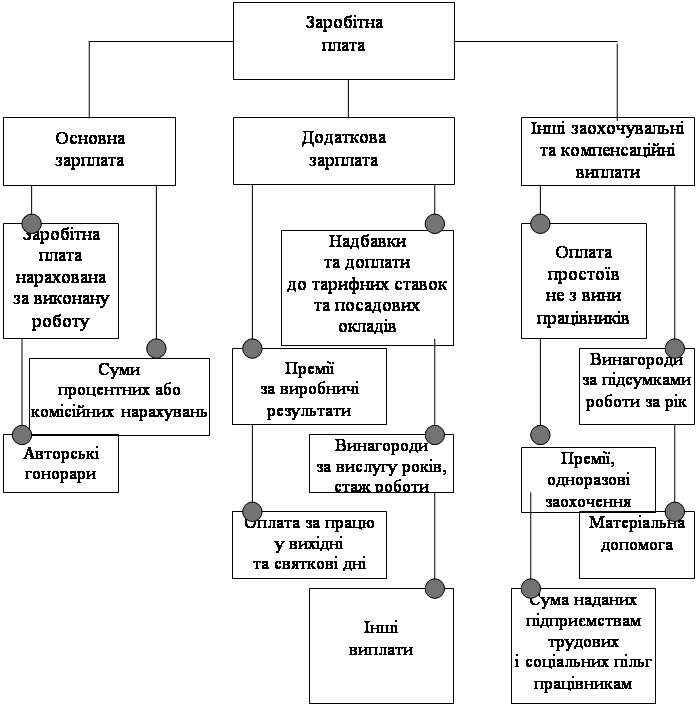

1.5. Контроль за нарахуванням заробітної плати.

Розрахунок заробітку.

Найбільш простим способом заробітна плата розраховується при погодинній оплаті праці. Розрахунок виробляється на основі табелів, у яких, як відомо, відзначається число відпрацьованих днів і годин.

Заробітна плата при прямій відрядній оплаті праці розраховується на підставі первинних документів про вироблення: змінних рапортів, відомостей приймання продукції, підрядів і ін.

Розрахунок премії. Преміювання здійснюється за кількісні і якісні показники за результатами роботи за місяць, на основі діючих на підприємстві преміальних положень, розроблених плановим відділом і відділом обліку заробітної плати відповідно до типових преміальних положень.

Оплата відпусток. Усі працівники користаються відпустками, що даються, як правило, з виплатою за неробочий час по середньому заробітку.

Оплата за час відпустки обчислюється по усіх видах заробітку, середнього за 12 календарних місяців, що передують місяцю відходу у відпустку. Пропрацювавшим менш року — із середнього заробітку за відпрацьовані місяці.

Оплата за час виконання державних і суспільних обов’язків. На час виконання державних і суспільних обов'язків, коли вони по чинному законодавству здійснюються в робочий час, робітникам та службовцям гарантується збереження середнього заробітку.

Для працівників, що одержують тверду погодинну оплату, що не змінюється по місяцях, середній заробіток визначається виходячи з встановленого окладу, числа робочих днів у даному місяці і кількості робочих днів, протягом яких вони виконували ці обов'язки.

Розрахунок виплат по тимчасовій непрацездатності. Поряд з нарахуванням належної працівникам заробітної плати підприємства щомісяця роблять відрахування на соціальне страхування у встановленому законом відсотку до ФОП.

Виплата по тимчасовій непрацездатності виплачується на підставі лікарняних листків. Розміри виплат залежать від безупинного стажу роботи (до 5 років-60%, 5-8 років-80%, понад 8 років-100% середньоденного заробітку).

Розрахунковим періодом, за який обчислюється середній заробіток для розрахунку страхових виплат і перших 5 днів тимчасової непрацездатності за рахунок засобів роботодавця, є період роботи з останнього основного місця роботи за останні 6 календарних місяців перед настанням непрацездатності (Згідно Постанови КМУ від 26.09.2001р.№1266).

Суму виплати по тимчасовій непрацездатності нараховують виходячи із середньоденного заробітку, призначеного розміру виплати і кількості робочих днів непрацездатності.

Оплата за роботу в понаднормовий час, вихідні і святкові дні, нічні години і ін. Оплата праці при різних відступах від нормальної тривалості робочого дня, а також за роботу в нічний час, вихідні і святкові дні обчислюється згідно КЗпП.

Робота в понаднормовий час, вихідні і святкові дні оплачується на підставі оформлених у встановленому порядку списків працівників, що працювали надурочно, у вихідні чи святкові дні, куди включають як робітників-відрядників, так і рабітників-погодинників.

Оплата праці робітників у нічний час (з 10 годин вечора до 6 годин ранку) обчислюються в підвищеному розмірі.

За час простою не з вини працівника заробітна плата нараховується в розмірі 75% тарифної ставки.

Оплата за час цілозмінних і внутрізмінних простоїв виробляється на підставі табеля про робочий час, у якому вказуються години цілозмінних і внутрізмінних простоїв.

Повний брак з вини працівника оплаті не підлягає і вираховується з заробітної плати в розмірі не більш 2/3 середнього місячного заробітку.

Розрахунково-платіжна відомість і розрахункові листки. Для визначення загальної суми заробітної плати, що підлягає виплаті за місяць, необхідно згрупувати первинні документи, підсумовувати заробіток за вироблену продукцію і зробити утримання.

Документ, що узагальнює дані про належну і підлягаючій виплаті заробітній платі, називається розрахунково-платіжна відомість.

Заробітна плата показується в цій відомості розчленовано по цехах і відділам підприємства, категоріям працівників, видам виплат, тобто в тім обсязі, що необхідний для складання звітності і контролю за використанням ФОП.

Таким чином, розрахунково-платіжні відомості виконують подвійну функцію: по-перше, по них робляться розрахунки з працівниками, по-друге, вони є формою аналітичного обліку до рахунка 661 «Розрахунки по оплаті праці».

На багатьох підприємствах поряд з розрахунково-платіжними відомостями складаються розрахункові листки. Вони містять тіж дані, що і розрахунково-платіжні відомості, але ведуться окремо для кожного працівника і видаються йому на руки.

Практична частина

Задача №3

1. Скласти програму аудиторської перевірки основних засобів на підприємстві недержавної форми власності.

2. Скласти робочі документи аудитора, що підтверджують перевірку документального оформлення, відображення в обліку руху основних засобів, обґрунтування їх списання; відповідності нарахування амортизації діючим нормам.

3. Надати висновки за результатами перевірки.

Вихідні дані:

Протягом четвертого кварталу поточного року (4 квартал — період, що перевіряється) відбулись наступні операції з основними засобами ТОВ ’’Янтар’’:

1. Товариством придбана адміністративна споруда вартістю 1200 тис.грн. (у тому числі ПДВ). Ремонт споруди склав:

- матеріалів 24 тис. грн. з ПДВ;

- зарплата 1200 грн.;

- відрахування 450 грн.;

- виплата сторонній організації 1800 грн. з ПДВ.

В середині четвертого кварталу споруда була введена в експлуатацію. В бухобліку підприємства були зроблені такі записи:

| Дт | Кт | Сума, грн. |

| 10 | 63 | 1000000 |

| 641 | 63 | 200000 |

| 201 | 63 | 20000 |

| 641 | 63 | 4000 |

| 93 | 66 | 1200 |

| 93 | 65 | 450 |

| 93 | 685 | 1800 |

| 641 | 685 | 300 |

2. Як внесок до статутного капіталу ТОВ ’’Янтар’’ придбало виробниче обладнання первинною вартістю 330 тис. грн. загальний розрахунковий обсяг виробництва визначений підприємством у розмірі 330 тис. грн. Ліквідаційна вартість після його експлуатації за попередніми оцінками може скласти 10 тис. грн. Передбачуваний строк корисного використання складе 4 роки, при чому плануємий обсяг виробництва:

1 рік – 120 тис.грн.

2 рік – 80 тис.грн.

3 рік – 65 тис.грн.

4 рік – 65 тис.грн.

Підприємством обрано виробничий метод амортизації основних засобів. По розрахункам на підприємстві визначено такі суми амортизаційних відрахувань:

1 рік – 184 тис.грн.

2 рік – 214 тис.грн.

3 рік – 64 тис.грн.

4 рік – 270 тис.грн.

4. В жовтні підприємством було реалізовано комп’ютер. Продажна вартість комп’ютера склала 3600 грн. з ПДВ. Первісна вартість комп’ютера складає 2800 грн., нарахований знос 900 грн.

Оплата за комп’ютер була здійснена наперед на поточний рахунок ТОВ ’’Янтар’’.

В обліку підприємства було зроблено такий запис:

| Дт | Кт | Сума, грн. |

| 31 | 37 | 3600 |

| 36 | 742 | 3600 |

| 742 | 641 | 600 |

| 131 | 104 | 900 |

| 972 | 10 | 2800 |

| 793 | 972 | 2800 |

| 742 | 793 | 3600 |

Програма аудиторської перевірки операцій з основними засобами

1. Перевірка відповідності даних балансу рахункам головної книги та звірка їх із залишками регістрів синтетичного обліку по рахунку 10 “Основні засоби”.

2. Вибір контрольного об’єкту основних засобів за даними регістрів обліку.

2.1. Провести інвентаризацію таких об’єктів.

2.2. Перевірити документи на право власності.

3. Перевірка операцій з надходження основних засобів

3.1. Підтвердити правильність заповнення первинної документації та наявності відповідних віз на документах.

3.2. Перевірити правильність визначення і повноту відображення в обліку первісної вартості основних засобів.

4. Аналіз правильності нарахування амортизації по об’єктах основних засобів.

5. Перевірка калькулювання проведення ремонтів та правильність їх відображення в обліку.

6. Перевірка доцільності та правильності відображення в обліку операцій реалізації ліквідації та іншого вибуття основних засобів.

7. Перевірка правильності відображення сум ПДВ та інших податків, що мають нараховуватись в операціях купівлі–продажу основних засобів.

8. Підготовка підсумкового документа за результатами перевірки.

Перевірка правильності кореспондентських рахунків щодо проведених операцій

| № | Зміст операції | За даними обліку підприємства | За даними перевірки | Відхилення, тис.грн. | ||||

| Дт | Кт | Сума, тис.грн | Дт | Кт | Сума, тис.грн | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| 1 | Оприбуткована споруда від постачальника | 10 | 63 | 1000 | 152 | 631 | 1000 | |

| 2 | Відображено суму ПДВ | 641 | 63 | 200 | 641 | 631 | 200 | |

| 3 | Відображено придбання матеріалів для ремонту споруди | 201 | 63 | 20 | 205 | 631 | 20 | |

| 4 | Відображено суму ПДВ | 641 | 63 | 4 | 641 | 631 | 4 | |

| 5 | Відображено виплату заробітної плати робітникам | 93 | 66 | 1,2 | 661 | 311 | 1,2 | |

| 6 | Відображено відрахування по заробітній платі | 93 | 65 | 0,450 | 65 | 311 | 0,450 | |

| 7 | Відображено виплату сторонній організації | 93 | 685 | 1800 | 93 | 685 | 1500 | -300 |

| 8 | Відображено суму ПДВ | 641 | 685 | 300 | 641 | 685 | 300 | |

| 9 | Зараховано споруду на баланс підприємства | 103 | 152 | 1227,45 | +1227,45 | |||

| 10 | Відображено внесення автомобіля до основних засобів | 10 | 46 | 7,5 | 105 | 46 | 7,5 | |

| 11 | Відображено суму ПДВ | 641 | 46 | 1,5 | 641 | 46 | 1,5 | |

| 12 | Відображено внесення автомобіля до статутного капіталу | 40 | 105 | 7,5 | +7,5 | |||

| 13 | Відображено внесення передоплати на рахунок під-ва грошей від реалізації комп’ютера | 31 | 37 | 3,6 | 311 | 37 | 3,6 | |

| 14 | Одержану суму проведено, як дохід від реалізації | 36 | 742 | 3,6 | 36 | 742 | 3,6 | |

| 15 | Відображено суму ПДВ | 742 | 641 | 0,600 | 742 | 641 | 0,600 | |

| 16 | Нарахований знос | 131 | 104 | 0,900 | 131 | 104 | 0,900 | |

| 17 | Відображено списання первісної вартості | 972 | 10 | 2,800 | 972 | 104 | 2,800 | |

| 18 | Відображено списання первісної вартості | 793 | 972 | 2,800 | 793 | 972 | 2,800 | |

| 19 | Відображено дохід від реалізації | 742 | 793 | 3,6 | 742 | 793 | 3,6 | |

| ВСЬОГО | +934,95 | |||||||

Перевірка правильності нарахування амортизації

Плануємий обсяг виробництва:

1 рік – 120 тис.грн.

2 рік – 80 тис.грн.

3 рік – 65 тис.грн.

4 рік – 65 тис.грн.

_______________

Всього 330 тис.грн.

Сума амортизації = Плануємий обсяг виробництва – Ліквідаційна вартість = =330 тис.грн.–10 тис.грн.=320 тис.грн

![]()

1 рік: (320/330)*120=116 тис.грн.

2 рік: (320/330)*80=78 тис.грн.

3 рік: (320/330)*65=63 тис.грн.

4 рік: (320/330)*65=63 тис.грн.

__________________________

Всього 320 тис.грн.

Висновок

Аудиторською фірмою ’’Альбатрос’’ під керівництвом сертифікованого аудитора Ярошевського Р.В. (сертифікат серії А) номер 324876 виданий АПУ від 20.02.2000 було проведено аудиторську перевірку операцій операцій з основними засобами підприємства ТОВ ’’Янтар’’ станом на 31.12.2001. Перевірка тривала з 3.01.2002 по 20.01.2002.

За правильність і достовірність підготовки і ведення перевірки несе відповідальність керівництво підприємства. Нашим обов’язком є надання висновку про достовірність показників звітності, які несуть інформацію про об’єкт перевірки.

Перевірка проводилась у відповідності із Законом України “Про аудиторську діяльність”, Національними нормативами з аудиту та іншими положеннями законодавства України, що регулює об’єкт перевірки.

У відповідності з цими положеннями ми планували і проводили аудиторську перевірку з метою достатнього рівня впевненості в тому, що в обліку основних засобів не існує суттєвих перекручень.

На нашу думку проведена перевірка забезпечує реальну основу для аудиторського висновку.

Під час перевірки встановлено:

1) Виявлено факт не дотримання аналітичності при складанні кореспонденції рахунків.

2) Не правомірно відображено виплату сторонній організації без урахування ПДВ.

3) Виявлено систематичні порушення при відображенні сум ПДВ в операціях надходження та вибуття основних засобів.

4) Виявлено не вірно нараховані суми амортизації на виробниче обладнання.

За винятком перелічених моментів на нашу думку облік правдиво і неупереджено відображає стан основних засобів підприємства та операцій з ними.

Список літератури:

1. Закон України «Про оплату праці», затверджений постановою ВР України від 20.02.96р.№49/96-ВР;

2. Закон України «Про обов'язкове пенсійне страхування» від 26.06.97р.№400/97-ВР;

3. Закон України «Про обов'язкове соціальне страхування» від 26.06.97р.№400/97-ВР;

4. «Бізнес» Газета №1-3(416-418)15.01.2001р.;

5. Закон України «Про загальнообов'язкове соціальне страхування в зв'язку з тимчасовою втратою працездатності та витратами, зумовленими народженням та похованням» від 18.01.2001р., Орієнтир-2001-№9(28.02.2001р.);

6. Закон України «Про розмір внесків на деякі види загальнообов'язкового державного соціального страхування» від 11.01.2001р., Відомості ВР України-2001-№11(16.03.2001р.);

7. Закон України «Про внесення змін до Закону України «Про відпустки»від 02.11.2000р.,Урядовий кур,єр-2000-18.11.2000р.-с.13;

8. Закон України «Про загальнообов'язкове соціальне страхування на випадок безробіття» від 02.03.2000р.,Голос України-2000-11.04.2000р.;

9. Закон України “Про аудиторську діяльність” від 22.04.1993р. із змінами та доповненнями, внесеними Законами України від 14.03.1995р., 20.02.1996р.

10. Белуха Н.Т. «Аудит» Підручник .: «Знання»,КОО,2000-769с.

11. Грабова Н.Н., Добровский В.Н. «Бухгалтерський облік у виробничих і торгових підприємствах»-К., 2000р., 624с.

12. Давидов Г.М. «Аудит» Навчальний посібник для вищих навчальних закладів, 2-ге видання -К.: «Знання», 2001-374с.

13. Дорош Н.І. «Аудит: методологія та організація»-К.:2000-402с.

14. Крамаровский Л.М. «Ревізія і контроль»Підручник.-3-є вид., перероб.і доп.-М.:Фінанси і статистика,1982.-232с.

15. Сопко В.В. «Бухгалтерський облік»-К.:КНБУ,1999-500с.

Похожие работы

... ів - це збитки. Вказаний принцип тісно пов'язаний з елементами фінансової звітності і, таким чином, витрати стають об'єктом і зовнішнього аудиту фінансової звітності. 2. Порядок проведення аудиторської перевірки на підприємствах торгівлі. Ринкова економіка висуває нові завдання у сфері контролю від правильного рішення яких залежать його подальший розвиток і удосконалення. З метою адаптації ...

... дпустка в Росії має більше календарних днів, ніж в Україні. Розрахунки з підзвітними особами у США, складаються з добових які значно більші, ніж в нашій країні. Розділ 2. Облік розрахунків з персоналом на ДП “Кривбасшахтозакриття" 2.1 Організаційно-економічна характеристика підприємства 2.1.1 Характеристика діяльності підприємства та техніко-економічних показників Державне підприємство ...

... чином у третьому розділі розглянуто удосконалення розрахунку середньої заробітної плати за допомогою компютера та програмного забезпечення. ВИСНОВОК Нормативна база, яка регулює подання статистичної та спеціальної звітності по виплатам працівникам, відносяться Конституція України, Закон України «Про оплату праці», Закон України «Про збір на обов’язкове державне пенсійне страхування», Наказ ...

... аудиторський ризик, який становить 1,1 %. Обов’язковою умовою написання другого розділу курсової роботи є фактичне проведення аудиту нарахування та використання заробітної плати. В ході перевірки аудитором для одержання аудиторських доказів проведено наступні процедури: документальну перевірку, спостереження, опитування, арифметичний контроль та аналітичні процедури. В результаті особливих ...

0 комментариев