Навигация

Общая оценка финансового состояния предприятия

34586

знаков

17

таблиц

0

изображений

2.6. Общая оценка финансового состояния предприятия

Таблица 11:

Показатели, характеризующие финансовое состояние предприятия

| № п/п | Показатели | На начало периода | На конец периода | Изменение (улучшение, ухудшение) |

| 1. | Коэффициенты ликвидности: - абсолютной - общей - покрытия баланса | 0,2 2,6 3,0 | 0,02 2,4 2,5 | ухудшение ухудшение ухудшение |

| 2. | Коэффициенты финансовой устойчивости: - общий (автономии) - в части покрытия запасов и затрат - в части покрытия всех оборотных активов | 0,9 4,8 0,7 | 0,8 9,1 0,6 | ухудшение улучшение ухудшение |

| 3. | Коэффициент маневренности | 0,2 | 0,4 | улучшение |

| 4. | Доля реального имущества в активах, % | 73,1 | 50,9 | ухудшение |

| 5. | Соотношение основных и оборотных средств | 2,28 | 0,93 | ухудшение |

| 6. | Соотношение собственных и заемных источников средств | 0,11 | 0,26 | ухудшение |

| 7. | Соотношение дебиторской и кредиторской задолженности | |

| - |

| 8. | Коэффициент возможного восстановления (утраты) платежеспособности | 1,2 | ухудшение | |

| 9. | Продолжительность одного оборота, дней | 138 | 97 | улучшение |

| 10. | Число оборотов, раз | 2,6 | 3,7 | улучшение |

Выводы: из данных таб. 11 видно, что платежеспособность предприятия ухудшилась, хотя коэффициент общей ликвидности и покрытия баланса остались в норме. Об ухудшении свидетельствует коэффициент утраты платежеспособности предприятия, но значение коэффициента больше нормативного значения, следовательно, предприятие в течение 3-х месяцев может восстановить свою платежеспособность.

Произошло ухудшение финансовой прочности, за исключением коэффициента финансовой устойчивости в части запасов и затрат; также коэффициент автономии по прежнему выше нормативного значения, следовательно, у предприятия есть средства для обеспечения текущей хозяйственной деятельности. предприятие можно отнести к финансово устойчивым.

Усилилась зависимость от заемных средств с 0,11% до 0,26%.

Произошло ускорение оборачиваемости текущих активов, что говорит о наличии спроса на продукцию.

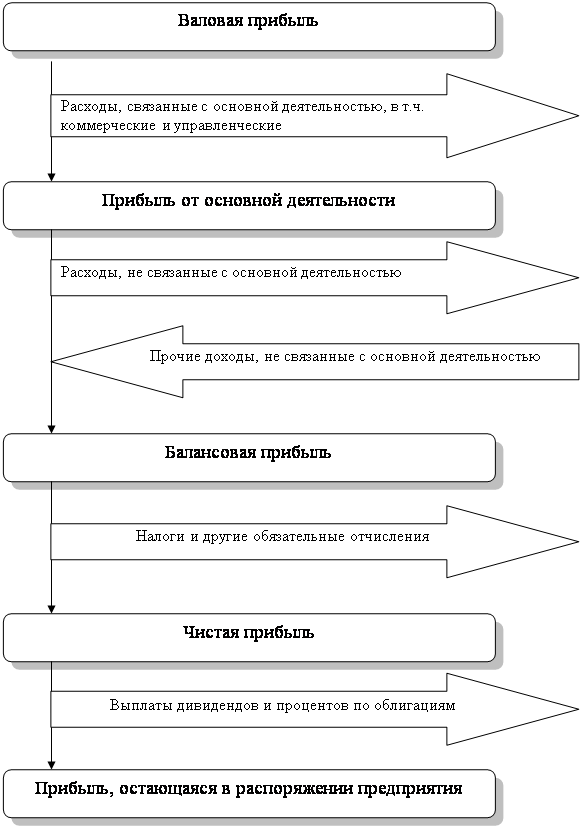

2.7. Анализ состава и динамики прибыли предприятия

Таблица 12:

Анализ состава и динамики прибыли предприятия

| № | На начало периода | На конец периода | Изменение (+,-) | ||||

| п/п | Показатели | сумма | уд. вес | сумма | уд. вес | абсолют. | относит. |

| тыс.р. | % | тыс.р. | % | тыс.р. | % | ||

| 1. | Валовая прибыль | 22284 | 329,69 | 32356 | 414,2 | 10072 | 45,2 |

| 2. | Прибыль от продаж | 6089 | 90,09 | 7733 | 98,99 | 1644 | 27,0 |

| 3. | Прочие операционные доходы | 634 | 9,38 | 282 | 3,6 | -352 | -55,5 |

| 4. | Внереализационные доходы | 191 | 2,83 | 125 | 1,6 | -66 | -34,6 |

| 5. | Прочие операционные расходы | 155 | 2,3 | 205 | 2,6 | 50 | 32,3 |

| 6. | Внереализационные расходы | 0 | - | 123 | 1,57 | 123 | 100 |

| 7. | Прибыль до налогообложения | 6759 | 100 | 7812 | 100 | 1053 | 15,6 |

| 8. | Налог на прибыль | 6759 | - | 7812 | - | 1053 | 15,6 |

| 9. | Прибыль от обычной деятельности | - | - | - | - | - | - |

Определим влияние факторов на изменение балансовой прибыли. Для этого абсолютное изменение каждого фактора сопоставим с изменением балансовой прибыли.

1. Влияние изменения прибыли от продаж на динамику балансовой прибыли:

![]()

2. Влияние прочих операционных доходов на изменение балансовой прибыли:

![]()

3. Влияние внереализационных доходов на изменение балансовой прибыли:

![]()

4. Влияние прочих операционных расходов на изменение балансовой прибыли:

![]()

5. Влияние внереализационных расходов на изменение балансовой прибыли:

![]()

6. Сводка факторов: 156,1 + (-33,4) + (-6,3) - 4,7 - 11,7 = 100%

Выводы: в отчетном периоде по сравнению с предыдущим произошло увеличение балансовой прибыли на 1053 т.руб. (15,6%). Это объясняется увеличением прибыли от продаж на 1644 т.руб. (27,0%).

Незначительный прирост балансовой прибыли (15,6%) объясняется воздействием отрицательных факторов: уменьшились прочие операционные доходы на 352 т.руб. (55,5%) и внереализационные доходы на 66 т.руб. (34,6%), увеличились прочие операционные расходы и внереализационные расходы на 50 т.руб. (32,3%) и 123 т.руб. (100%), соответственно.

Факторный анализ показал, что основной прирост балансовой прибыли обеспечен увеличением прибыли от продаж, т.е. прибыль от продаж в 1,5 раза превышает сумму балансовой прибыли.

За счет уменьшения прочих операционных доходов потери налогооблагаемой прибыли составили 33,4%.

За счет увеличения прочих операционных и внереализационных расходов потери налогооблагаемой прибыли составили 4,7% и 11,7%, соответственно.

Основным источником потерь налогооблагаемой прибыли стало сокращение прочих внереализационных доходов на 33,4% и рост внереализационных расходов на 11,7%.

Так как основным источником формирования прибыли предприятия является прибыль от продаж, то проанализируем динамику показателей и факторы, влияющие на ее изменение. Анализ прибыли от продаж продукции выполняется в таблице 13.

Таблица 13:

Анализ прибыли от реализации продукции

| № п/п | На начало периода | На конец периода | Изменение (+,-) | ||||

| Показатели | сумма | сумма | абсолют. | относит. | |||

| тыс.р. | тыс.р | тыс.р. | % | ||||

| 1. | Выручка от продажи продукции | 54484 | 89810 | 35323 | 64,8 | ||

| 2. | Себестоимость проданной продукции | 32203 | 57454 | 25251 | 78,4 | ||

| 3. | Управленческие расходы | 16195 | 24623 | 8428 | 52,0 | ||

| 4. | Прибыль от продаж | 6089 | 7733 | 1644 | 27,0 | ||

Рассмотрим влияние факторов на изменение прибыли.

1. Влияние изменения объема продаж на прибыль:

![]() Пр1

= Пр0 х (Jр - 1) = 6089

х (

Пр1

= Пр0 х (Jр - 1) = 6089

х (![]() )

= 3947 т.руб.

)

= 3947 т.руб.

2. Влияние изменения себестоимости продукции на прибыль:

![]() Пр2

= С0 х Jр - C1 =

32203 х

Пр2

= С0 х Jр - C1 =

32203 х ![]() -

57454 = -4374 т.руб.

-

57454 = -4374 т.руб.

3. Влияние изменения управленческих расходов на прибыль:

![]() Пр3

= У0 х Jр - У1

= 16195 х

Пр3

= У0 х Jр - У1

= 16195 х ![]() -

24623 = 2071 т.руб.

-

24623 = 2071 т.руб.

4. Общее изменение прибыли от продажи продукции:

![]() П=

П=

![]() Пр1

+

Пр1

+![]() Пр2

+

Пр2

+![]() Пр3

= 3947 + (-4374) + 2071 = 1644 т.руб.

Пр3

= 3947 + (-4374) + 2071 = 1644 т.руб.

Выводы: из данных таб. 13 видно, что прибыль от продаж в отчетном периоде увеличилась на 1644 т.руб. (27,0%).

Результаты факторного анализа показали, что в следствие увеличения выручки от продажи продукции прирост прибыли составил 3947 т.руб.

В результате увеличения себестоимости проданной продукции потери прибыли составили 4374 т.руб.

Увеличение управленческих расходов также является фактором увеличения затрат.

Таким образом, резервом дальнейшего увеличения прибыли является уменьшение управленческих расходов и сокращение производственных издержек.

Похожие работы

... . Более быстрый оборот капитала приносит те же результаты и при меньшей величине прибыли в расчете на объем проданной продукции. Завершая анализ финансового состояния, можно сделать вывод о том, что практически все показатели деятельности ООО «Интерпром» за исключением коэффициента текущей ликвидности, превышают среднеотраслевые. В первую очередь это касается показателей рентабельности. Все это ...

... 4. Темп прироста показателей баланса рассматриваемый период; 5. Удельный вес изменений показателей баланса в изменении валюты за анализируемый период. При проведении общего анализа финансового состояния предприятия в условиях инфляции и частых переоценках основных фондов основное внимание целесообразно уделять относительным величинам. 1.5. СИСТЕМА ПОКАЗАТЕЛЕЙ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ ...

... прирост второго фактора и т.д. Основываясь на данных о прошлой деятельности предприятия, финансовый анализ направлен на снижение неопределенности относительно его будущего состояния. Результаты анализа финансового состояния предприятия имеет первостепенное значение для широкого круга пользователей, как внутренних, так и внешних по отношению к предприятию - менеджеров, партнеров, инвесторов и ...

... оборотными средствами и их сохранностью, состоянием оборотных средств и эффективностью их использования, использованием банковских кредитов, дебиторской и кредиторской задолженностью и т.д. 2. Анализ финансового состояния на примере ООО «Предгорное 2.1 Организационно-экономическая характеристика Общество с ограниченной ответственностью «Предгорное»» утверждено в соответствии с ...

0 комментариев