Навигация

Оценка финансовой устойчивости и платежеспособности предприятия

34586

знаков

17

таблиц

0

изображений

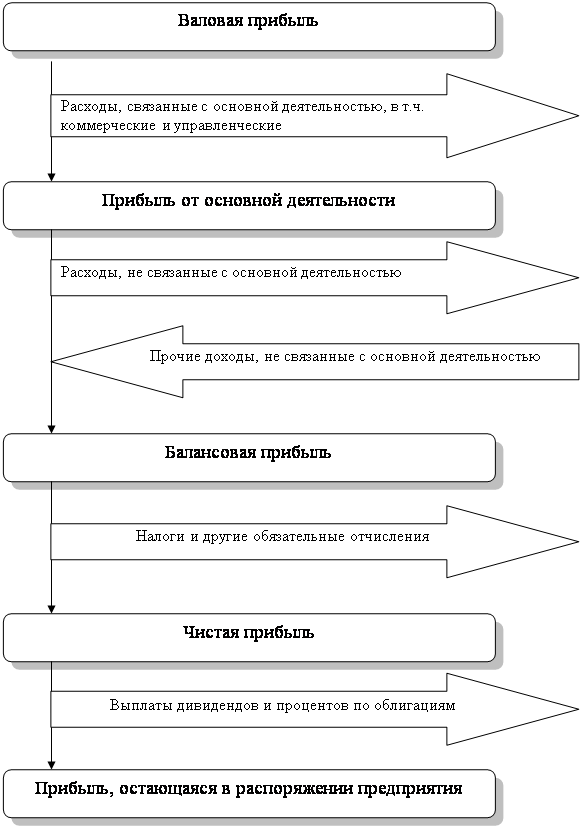

2.4. Оценка финансовой устойчивости и платежеспособности предприятия

Таблица 7:

Расчет показателей, характеризующих финансовую устойчивость предприятия

| № п/п | Показатели | Алгоритм расчета показателей | На начало периода | На конец периода | Изменение (+,-) |

| 1. | Коэффициент автономии | 0,9 | 0,8 | -0,1 | |

| 2. | Коэффициент финансовой независимости в части формирования: | ||||

| 2.1. | - запасов и затрат |

| 4,8 | 9,1 | 4,3 |

| 2.2. | - всех оборотных активов |

| 0,7 | 0,6 | -0,1 |

| 3. | Коэффициент маневренности |

| 0,2 | 0,4 | 0,2 |

Выводы: как видно из данных таб. 7 предприятие имеет общую финансовую устойчивость, т.к. несмотря на уменьшение коэффициента автономии на 0,1, его значение выше нормативного и показывает, что больше половины имущества предприятия сформировано за счет собственных средств. В этом случае все долговые обязательства предприятия могут быть покрыты собственными средствами.

Коэффициент финансовой устойчивости в части формирования запасов и затрат увеличился на 4,3, что больше нормативного значения. Это говорит о том, что предприятие полностью обеспечено запасами и затратами за счет собственных средств и объясняется опережающими темпами роста СОС по сравнению с темпами роста запасов и затрат. Излишек СОС на начало года составил 9701 - 2013 = 7688 т.руб., а на конец года 20911 - 2291 = 18620 т.руб.

Коэффициент финансовой независимости в части всех оборотных активов уменьшился на 0,1, СОС покрывают оборотные активы в начале года на ?0%, а в конце на 60%. Однако, значение коэффициента выше критическиго 0,1.

Коэффициент маневренности отмечает тенденцию к увеличению, но на начало отчетного периода доля СОС в составе собственного капитала 20%, а к на конец отчетного периода - 40%, что ниже нормативного значения (0,5), хотя и близко к нему, говорит о недостаточной мобильности собственных средств предприятия.

Т.о., учитывая общую финансовую устойчивость (коэффициент автономии больше нормативного значения) и то, что коэффициент маневренности стремиться к норме, предприятие можно охарактеризовать как финансово устойчивое (СОС>ЗиЗ, 20911>2291).

Таблица 8:

Расчет платежеспособности предприятия

| № п/п | На начало периода | На конец периода | Изменение (+,-) | ||

| Показатели | сумма | сумма | абсолют. | относит. | |

| тыс.р. | тыс.р | тыс.р. | % | ||

| 1. | Быстрореализуемые активы | 1005 | 295 | -710 | -70,7 |

| 2. | Активы средней реализации | 11108 | 31591 | 20483 | 184,4 |

| 3. | Итого активов быстрой и средней реализации | 12113 | 31886 | 19773 | 163,2 |

| 4. | Медленнореализуемые активы | 2013 | 2226 | 213 | 10,6 |

| 5. | Итого ликвидных активов | 14126 | 34112 | 19986 | 141,5 |

| 6. | Краткосрочные долговые обязательства | 4642 | 13424 | 8782 | 189,2 |

| 7. | Коэффициент абсолютной ликвидности: | 0,2 | 0,02 | -0,18 | |

| 8. | Коэффициент общей ликвидности: | 2,6 | 2,4 | -0,2 | |

| 9. | Коэффициент покрытия баланса: | 3,0 | 2,5 | -0,5 | |

Выводы: как видно из таб. 8 наблюдается общая тенденция снижения платежеспособного спроса, что указывает на ухудшение финансового состояния предприятия. Но несмотря на это, наблюдается опережение темпа роста ликвидных активов по сравнению с краткосрочными долговыми обязательствами.

Коэффициент абсолютной ликвидности снизился с рекомендуемого значения 0,2 до 0,02 и показывает, что на начало отчетного периода 20% краткосрочных долговых обязательств покрывалось денежной наличностью и краткосрочными финансовыми вложениями. На конец отчетного периода покрывается только 2%. Такой уровень коэффициента может вызвать недоверие со стороны поставщиков материальных ресурсов.

Коэффициент общей ликвидности показывает, что на конец отчетного периода значение краткосрочных долговых обязательств снизилось на 0,2, но это значение все равно выше рекомендованного.

Коэффициент текущей ликвидности хотя и снизился, но соответствует нормативному значению. Этот коэффициент показывает, что сумма ликвидных активов превысила сумму всех краткосрочных платежных обязательств предприятия. Если предприятие направит все свои оборотные активы на погашение долгов, оно ликвидирует свою кредиторскую задолженность и у него останется запас для дальнейшей деятельности. Этот запас составит на начало отчетного периода 14126 - 4642 = 9484 т.руб., на конец отчетного периода 34112 - 13424 = 17688 т.руб.

Таблица 9:

Оценка структуры баланса и платежеспособности предприятия

| № п/п | Показатели | На начало периода | На момент установления неплатеже-способности | Норматив |

| 1. | Коэффициент текущей ликвидности (К1): К1 = | 3,1 | 2,6 |

|

| 2. | Коэффициент обеспеченности собственными средствами (К2): К2 = | 0,7 | 0,6 |

|

| 3. | Коэффициент утраты платежеспособности (К3): К3 = | 1,2 |

|

Выводы: результаты оценки баланса показывают, что коэффициенты текущей ликвидности и обеспеченности собственными средствами выше нормативных значений, следовательно, структуру баланса можно признать удовлетворительной, предприятие платежеспособным.

Значение коэффициента утраты платежеспособности > 1, поэтому предприятие в течение трех месяцев не утратит платежеспособности.

2.5. Анализ эффективности использования оборотных активов

Таблица 10:

Расчет показателей эффективности использования оборотных активов

| № п/п | Показатели | Предыдущий период | Отчетный период | Изменение (+,-) |

| 1. | Выручка от реализации товаров, продукции, работ, услуг (за минусом НДС, акцизов и пр. платежей), т.руб. | 54487 | 89810 | 35323 (64,8%) |

| 2. | Средняя стоимость оборотных активов, т.руб. | 20929 | 24339 | 3410 (16,3%) |

| 3. | Число дней в анализируемом периоде | 360 | 360 | - |

| 4. | Продолжительность одного оборота, дн.: Тоб. = | 138,3 | 97,6 | -40,7 |

| 5. | Коэффициент оборачиваемости оборотных средств (число оборотов): Коб. = | 2,6 | 3,7 | 1,1 |

| 6. | Коэффициент закрепления оборотных средств: Кз= | 0,4 | 0,3 | -0,1 |

| 7. | Сумма высвобожденных (-), вовлеченных дополнительно (+) оборотных средств, т.руб.:

| -10228,4 |

Факторы, влияющие на изменение оборачиваемости оборотных средств:

1. Общее изменение продолжительности одного оборота в отчетном периоде по сравнению с предыдущим:

![]() Тоб

= Тоб1 - Тоб0

= -40 дней

Тоб

= Тоб1 - Тоб0

= -40 дней

2. Продолжительность одного оборота при средней стоимости оборотных средств предыдущего периода к однодневной реализации отчетного периода:

Т1об = Оср0

х Д/Вр1 = ![]() =

83,9 дн.

=

83,9 дн.

3. Влияние изменения выручки от реализации:

Тоб(Вр) = Т1об - Тоб0 = 83,9 - 138,3 = -54,4 дн.

4. Влияние изменения средней стоимости оборотных активов:

Тоб(Оср) = Тоб1 - Т1об= 97,6 - 83,9 = 13,7 дн.

5. Сумма факторных отклонений, показывающая общее изменение продолжительности одного оборота за анализируемый период:

![]() Тоб

= Тоб(Вр) + Тоб(Оср)

= -54,4 + 13,7 = -40,7 дн.

Тоб

= Тоб(Вр) + Тоб(Оср)

= -54,4 + 13,7 = -40,7 дн.

Выводы: из данных таблицы видно, что в отчетном году произошло сокращение времени оборота текущих активов на 40 дней по сравнению с предыдущим периодом. В результате этого из хозяйственного оборота высвободилось 10228 т.руб. за 1 оборот и 10228 х 2 = 20456 т.руб. за год.

Коэффициент закрепления показывает, что на 1 руб. выручки в предыдущем периоде приходилось 40 коп. текущих активов, а в отчетном 30 коп.

Факторный анализ показал, что вследствие увеличения выручки от реализации продукции время оборота сократилось на 54 дня; в связи с ростом среднегодовой стоимости оборотных активов время оборота увеличилось на 13 дней.

Так как темп роста выручки от реализации опережает темп роста стоимости оборотных активов, прирост которых, соответственно, составил 64,8% и 16,3%, произошло ускорение оборачиваемости на 40 дней.

Похожие работы

... . Более быстрый оборот капитала приносит те же результаты и при меньшей величине прибыли в расчете на объем проданной продукции. Завершая анализ финансового состояния, можно сделать вывод о том, что практически все показатели деятельности ООО «Интерпром» за исключением коэффициента текущей ликвидности, превышают среднеотраслевые. В первую очередь это касается показателей рентабельности. Все это ...

... 4. Темп прироста показателей баланса рассматриваемый период; 5. Удельный вес изменений показателей баланса в изменении валюты за анализируемый период. При проведении общего анализа финансового состояния предприятия в условиях инфляции и частых переоценках основных фондов основное внимание целесообразно уделять относительным величинам. 1.5. СИСТЕМА ПОКАЗАТЕЛЕЙ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ ...

... прирост второго фактора и т.д. Основываясь на данных о прошлой деятельности предприятия, финансовый анализ направлен на снижение неопределенности относительно его будущего состояния. Результаты анализа финансового состояния предприятия имеет первостепенное значение для широкого круга пользователей, как внутренних, так и внешних по отношению к предприятию - менеджеров, партнеров, инвесторов и ...

... оборотными средствами и их сохранностью, состоянием оборотных средств и эффективностью их использования, использованием банковских кредитов, дебиторской и кредиторской задолженностью и т.д. 2. Анализ финансового состояния на примере ООО «Предгорное 2.1 Организационно-экономическая характеристика Общество с ограниченной ответственностью «Предгорное»» утверждено в соответствии с ...

0 комментариев