Навигация

Расчет и анализ показателей рентабельности

34586

знаков

17

таблиц

0

изображений

2.8. Расчет и анализ показателей рентабельности

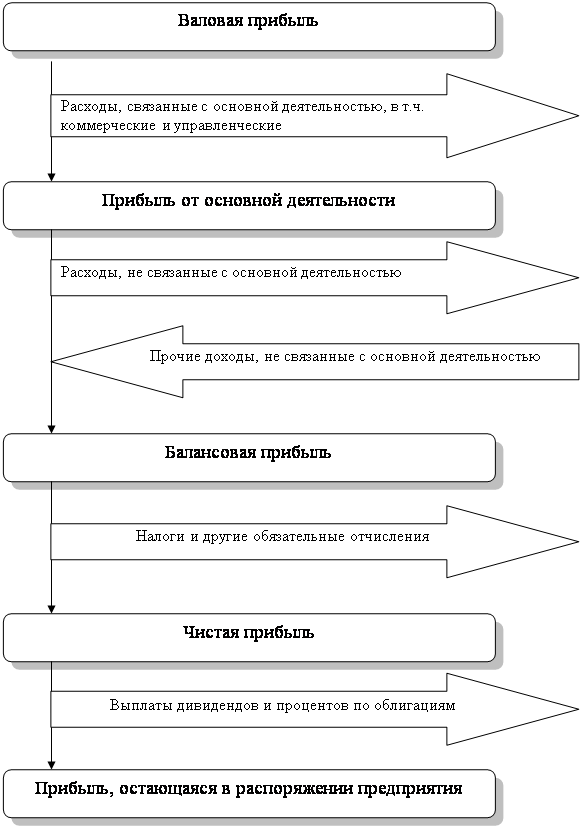

Для оценки результатов финансовой деятельности предприятия применяют показатели рентабельности.

Таблица 14:

Расчет и анализ показателей рентабельности предприятия,%

| № п/п | Показатели | Предыдущий период | Отчетный период | Изменение (+,-) |

| 1. | Рентабельность затрат: Rз = |

= 12,6 |

= 9,4 | -3,2 |

| 2. | Рентабельность продаж по балансовой прибыли: Rп = |

|

| -3,7 |

| 3. | Рентабельность продаж по прибыли от продаж: Rп= |

|

| -2,6 |

| 4. | Рентабельность продаж по чистой прибыли: Rп= |

|

| - |

Выводы: рентабельность затрат в отчетном периоде составила 9,4% и уменьшилась на 3,2%. Это говорит о том, что каждый рубль вложенных затрат приносил 9,4 коп. прибыли, т.е. на 3, 2 коп. меньше, чем в предыдущем году.

Уровень рентабельности продаж по балансовой прибыли уменьшилась на 3,7%, т.к. темп прироста расходов опережает темпы роста доходов. Это значит, что каждый рубль, реализованный в отчетном году, стал приносить меньше прибыли, чем в предыдущем году.

Эффективность производственно-хозяйственной деятельности предприятия характеризуется показателями рентабельности, расчет которых выполнен в таблице 15.

Таблица 15:

Расчет и анализ показателей рентабельности авансированных средств

| № п/п | Показатели | Предыдущий период | Отчетный период | Изменение (+,-) |

| 1. | Рентабельность всего имущества: Rф = |

|

| 0,2 |

| 2. | Рентабельность собственного капитала: Rcк= |

| | - |

Выводы: рентабельность имущества в отчетном году по сравнению с предыдущим годом увеличилась на 0,2%, т.к. темп роста прибыли 115,6%, а темп роста стоимости имущества 113,6%.

Из данных видно, что собственный капитал используется неэффективно, что никак не отразилось на уровне рентабельности (0).

Таким образом, дальнейшим резервом улучшения использования имущества и собственного капитала является улучшение их отдачи.

Заключение

Результаты финансового анализа показали, что произошло уменьшение доли реального имущества с 73,1% до 50,9%, что свидетельствует о снижении объема производственной деятельности.

Сокращение стоимости иммобильного имущества связано с отсутствием развития у предприятия инновационной и инвестиционной деятельности.

Рост оборотных

активов вызван

увеличением

дебеторской

задолженности

(увеличилась

с 77,5% до 91,8%). Это

свидетельствует

о том, что предприятие

активно использует

стратегию

товарных ссуд

для потребителей

своей продукции,

что негативно

сказывается

на финансовом

состоянии

самого предприятия,

так как оно

вынуждено брать

кредиты для

обеспечения

своей хозяйственной

деятельности,

увеличивая

свою собственную

кредиторскую

задолженность

(кредиторская

задолженностьувеличилась

на конец отчетного

года почти в

3 раза: ![]() ).

).

Уменьшение остатка денежных средств на расчетном счете и в кассе предприятия на 87,8% также свидетельствует об ухудшении финансового состояния и является следствием дебиторской задолженности.

Создание имущества предприятия осуществляется за счет собственных и заемных средств. Анализ показывает, что источники средств предприятия увеличились на 40,5%. Это произошло за счет увеличения добавочного капитала на 6111 т.руб. и наличия нераспределенной прибыли 4602 т.руб., которую можно рассматривать как источник пополнения оборотных средств предприятия.

Увеличение заемных средств на 8782 т.руб. (189,2%) произошло за счет увеличения кредиторской задолженности.

Коэффициент соотношения заемных и собственных средств увеличился на 0,15 и свидетельствует об увеличении зависимости предприятия от привлечения заемных средств, что ухудшает его финансовую устойчивость.

Анализ обеспеченности предприятия СОС показал, что их доля возросла с 22,9% до 39,7%.

Снижение коэффициента автономии указывает на ухудшение, но его значение остается больше нормативного (0,5), что говорит о сформированности половины имущества за счет собственных средств. Излишек СОС на конец года в части покрытия запасов и затрат составляет 18620 т.руб. Однако, коэффициент финансовой независимости в части формирования всех оборотных активов показывает, что СОС покрывают оборотные активы только на 60%. Но это выше критического значения 0,1.

Коэффициент маневренности увеличился с 0,2 до 0,4, что ниже норматива 0,5 и говорит о недостаточной гибкости использования собственных средств.

Учитывая общую финансовую устойчивость и то, что коэффициент маневренности стремиться к нормативному значению, предприятие можно отнести к финансово устойчивым.

Анализ платежеспособности показал, что на предприятии наблюдается снижение платежеспособного спроса, что указывает на ухужшение финансового состояния предприятия.

Коэффициенты общей ликвидности и покрытия баланса хотя и уменьшились, но соответствуют норме.

Наблюдается опережение темпов роста ликвидных активов по сравнению с краткосрочными долговыми обязательствами. Поэтому, направив свои оборотные активы на погашение долгов, предприятие может ликвидировать свою кредиторскую задолженность.

Результаты оценки баланса показывают, что структуру баланса можно признать удовлетворительной, так как все значения показателей выше нормативных. Таким образом, предприятие может восстановить свою платежеспособность. Для этого должны быть приняты некоторые меры по финансовому оздоровлению, например:

- уменьшение себестоимости продукции (возросла на 78,4%);

- ухудшение положения также связано с неоправданным использованием оборотного капитала, а именно: отвлечение его в дебиторскую задолженность.

Общий анализ финансового состояния предприятия показывает, что практически все показатели снизились и платежеспособность предприятия ухудшилась, хотя коэффициенты общей ликвидности и покрытия баланса остались в норме.

Несмотря на ухудшение финансовой прочности, запасы и затраты предприятия полностью обеспечены за счет СОС, также коэффициент автономии по прежнему выше норматива, следовательно, предприятие имеет средства для обеспечения хозяйственной деятельности. Положительной оценки заслуживает ускорение оборачиваемости текущих активов, что свидетельствует о наличии спроса на продукцию.

Иссследования финансово-хозяйственной деятельности предприятия показали, что в отчетном году предприятие получило прибыль, прирост которой был обеспечен продажей продукции. Прирост балансовой прибыли составил лишь 15,6%. Такой невысокий показатель обусловлен отрицательными факторами: сокращением доходов (операционных и внереализационных) и увеличением расходов (операционных и внереализационных). В связи с небольшим приростом прибыли вся она ушла на уплату налогов и других обязательных платежей.

Большое влияние на уменьшение прибыли оказало увеличение себестоимости продукции (она уменьшила прибыль на 4374 т.руб.) и увеличение управленческиз расходов на 2071 т.руб.

Таким образом, предприятию необходимо для увеличения прибыли сокращать производственные издержки и управленческие расходы. Одним из путей управленческих расходов может быть сокращение управленческого аппарата.

О снижении эффективности производства свидетельствует и снижение показателей рентабельности.

Литература

1. Дыбаль С.В. Экономический анализ: учебно-методическое пособие. - СПб., 1997.

2. Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. - М.: Финансы и статистика,1996.

3. ШереметА.Д., Сейфулин Р.С. Метоика финансового анализа. - М.: ИНФРА-М, 199

Похожие работы

... . Более быстрый оборот капитала приносит те же результаты и при меньшей величине прибыли в расчете на объем проданной продукции. Завершая анализ финансового состояния, можно сделать вывод о том, что практически все показатели деятельности ООО «Интерпром» за исключением коэффициента текущей ликвидности, превышают среднеотраслевые. В первую очередь это касается показателей рентабельности. Все это ...

... 4. Темп прироста показателей баланса рассматриваемый период; 5. Удельный вес изменений показателей баланса в изменении валюты за анализируемый период. При проведении общего анализа финансового состояния предприятия в условиях инфляции и частых переоценках основных фондов основное внимание целесообразно уделять относительным величинам. 1.5. СИСТЕМА ПОКАЗАТЕЛЕЙ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ ...

... прирост второго фактора и т.д. Основываясь на данных о прошлой деятельности предприятия, финансовый анализ направлен на снижение неопределенности относительно его будущего состояния. Результаты анализа финансового состояния предприятия имеет первостепенное значение для широкого круга пользователей, как внутренних, так и внешних по отношению к предприятию - менеджеров, партнеров, инвесторов и ...

... оборотными средствами и их сохранностью, состоянием оборотных средств и эффективностью их использования, использованием банковских кредитов, дебиторской и кредиторской задолженностью и т.д. 2. Анализ финансового состояния на примере ООО «Предгорное 2.1 Организационно-экономическая характеристика Общество с ограниченной ответственностью «Предгорное»» утверждено в соответствии с ...

0 комментариев