Навигация

Зависимость от экономических и политических изменений

70595

знаков

7

таблиц

0

изображений

2.2.1. Зависимость от экономических и политических изменений.

Довод о независимости накопительного способа финансирования от изменений в экономической и политической ситуации страны можно опровергнуть. Если обратиться к истории развития системы пенсионного страхования. Обязательное пенсионное страхование, введено в Германии в конце XIX века, финансировалась накопительным способом. В первые 20 лет своего существования ( т.е. к началу первой мировой войны ) германская система пенсионного страхования накопила огромный капитал. В 1913 году объем его был достаточен для выплаты пенсий в последующие 13 лет. Однако, во время первой мировой войны государство воспользовалось этим денежным источником для финансирования военных расходов. В результате значительная часть накопленного в системе пенсионного страхования капитала пришлось вложить в акции государственного займа, которые обесценились, поскольку война была проиграна. К тому же в стране разразилась сильнейшая инфляция, превратившая оставшиеся в фонде пенсионного страхования средства в пустые бумажки. От чистого капитала, с которым система пенсионного страхования работала до первой мировой войны, к 1924 году осталось приблизительно 15 %.

Потеря капитала, обусловленная второй мировой войной и последующей за ней инфляцией, была еще ощутимее, т.к. в результате войны обесценилась и та часть капитала, которая была вложена в недвижимость. Поэтому после окончания второй мировой войны Германия отошла от идеи финансирования пенсионного страхования накопительным способом.

Этот краткий исторический обзор показывает, насколько иллюзорна вера в то, что накопительная система финансирования делает независимой систему пенсионного обеспечения от политический и экономический изменений в стране.

2.2.2. Влияние на экономический рост.

Рост экономики рассматривают как положительный момент в использование накопительного процесса как раз в тех странах, в которых только начинают создаваться конкурентоспособные экономические структуры: например, в государствах Латинской Америки. Однако положительное влияние рассматриваемого способа финансирования пенсионного обеспечения на рост экономики имеет место лишь при соблюдении известных условий, которые не всегда могут быть выполнены. Одно из них - повышение уровня сбережений населения, если понизится доля потребительских расходов. Но остается не ясным, может ли это быть вызвано именно введением системы пенсионного обеспечения, финансируемой накопительным способом, и если да, то в какой степени ? И еще вопрос: можно ли вообще ожидать от граждан той или иной страны отказа от приобретения товаров широкого потребления и в каком объеме ? Если и признать, что накопительная система финансирования способствует расширению режима экономии во всех сферах хозяйствования, то это еще не приводит однозначно к подъему экономики.

Специфика пенсионного обеспечения предполагает безопасное, без риска, вложения капитала, накапливаемого с целью финансирования выплаты пенсий. В условиях быстрых изменений и роста экономики риск вложения капитала увеличивается.

2.2.3. Зависимость от специфики демографического развития.

Ни у кого не вызывает сомнения, что изменения демографического структуры населения влияют на развитие системы пенсионного обеспечения. Практически во всех странах мира ожидается увеличение доли людей пожилого возраста в общей структуре население. Это обусловлено двумя условиями: увеличение продолжительности жизни и падение рождаемости, наблюдаемых на протяжение последних лет. Поэтому возникает необходимость адаптировать развитие системы пенсионного обеспечения к наступающим изменениям. Это относится к системам, финансируемым как по распределительному, так и по накопительному принципам.

Если продолжительность жизни увеличивается, а возраст выхода на пенсию не повышается, то и в среднем период времени, в течение которого пожилые люди получают пенсию, увеличивается. В этом случае существует только две возможности адаптации к наступившим изменениям: независимо от выбора способа финансирования при возрастающей продолжительности жизни следует либо понизить размер предоставляемой пенсии, либо увеличить размер отчислений на пенсионное обеспечение.

Падение рождаемости приводит к постепенному сокращенному количеству людей, участвующих в трудовом процессе. Более того, ухудшается и численное соотношение между гражданами, которые могут активно работать, и пожилыми. При перераспределительном способе финансирования, при прочих равных условиях, обеспечивать пенсионеров будет все меньшее количество плательщиков страховых взносов. И это, несомненно, скажется на системе пенсионного страхования. Однако меняющаяся возрастная структура населения влияет и на системы, финансируемые накопительным способом. Выплата пенсии в этом случае напрямую связана с получением прибыли от капитала, созданного активно работающим населением, или с готовностью активно работающего населения приобретать титулы собственности из резервного капитал, делая его ликвидным.

2.2.4. Какую систему предпочесть ?

Введение или расширение системы пенсионного обеспечения, финансируемой перераспределительным способом протекает без проблем. Поскольку пенсии финансируются из актуальных поступлений страховых взносов, в принципе выплату пенсий можно начать с того месяца, за который были собраны страховые взносы.

При введении системы пенсионного обеспечения, финансируемой накопительным способом, наблюдается другая картина. Уплаченные страховые взносы используются в начале в основном для того, чвтобы создать резервный капитал, а потому пенсии можно начать выплачивать только тогда, когда то поколение, которое активно работает сейчас и создает этот резервный капитал за счет уплаты страховых взносов, достигнет пенсионного возраста, т.е. станет следующим поколением пенсионеров.

Однако ни одно цивилизованное государство не позволит себе оставить без пенсионного обеспечения современное поколение пенсионеров: это поставило бы под угрозу социальное согласие в обществе. Поскольку вводимая система пенсионного страхования, финансируемая накопительным способом, не в состоянии обеспечить выплату пенсий современному поколению пенсионеров, нужны иные источники средств - например, из госбюджета или особые отчисления ( удержания ) из зарплаты активно работающего населения. В любом случае поколение, работающее сегодня, будет подвергаться двойной нагрузке: с одной стороны, на него ложится бремя вычетов из зарплаты, из которых будет создаваться резервный капитал, откуда в дальнейшем будет финансироваться выплата их собственных пенсий; с другой стороны, за счет уплаты налогов или других отчислений из зарплаты должно осуществляться финансирование пенсий современного поколения пенсионеров.

Бремя двойных вычетов, конечно же, снижает мотивацию к труду, что чрезвычайно рискованно в первую очередь для стран. Где еще только формируются современные экономические структуры.

Таким образом, при переходе от распределительной системы к накопительной неизбежен период существования двух систем, в рамках которого государству потребуется возмещать потери поступлений в распределительную систему, вплоть до полного исполнения обязательств.

Ввиду сосуществования двух систем в необходимости дополнительного финансирования распределительной системы необходимо соизмерять темпы перехода с возможностями дотирования распределительной системы за счет источников, отличных от страховых взносов.

Оптимальное сочетание.

Вопрос использовать только накопительный или только перераспределительный способ не следует ставить категорично. Опыт Германии здесь достаточно показателен: система финансирования обеспечения людей пожилого возраста должна содержать элементы как одного, так и другого способа; она называется « системой трех уровней ». Первый уровень ( около 80 % всех пенсионных выплат, в основном финансируемых перераспределительным способом ) охватывает прежде всего обязательное пенсионное страхование всех работников по найму. Это означает, что этим людям при достижении пенсионного возраста должна быть предоставлена пенсия, которая обычно достаточна, чтобы обеспечить уровень жизни в соответствии с запросами пожилого человека. Второй и третий уровни, а именно - пенсионное обеспечение из фондов предприятии и частные накопления - финансируются накопительным способом. Пенсия от предприятия или индивидуальные пенсионные накопления являются дополнением к государственной пенсии. Концепция трех уровней, основанная на комбинации положительных черт перераспределительного и накопительного способов, хорошо зарекомендовал себя.

Похожие работы

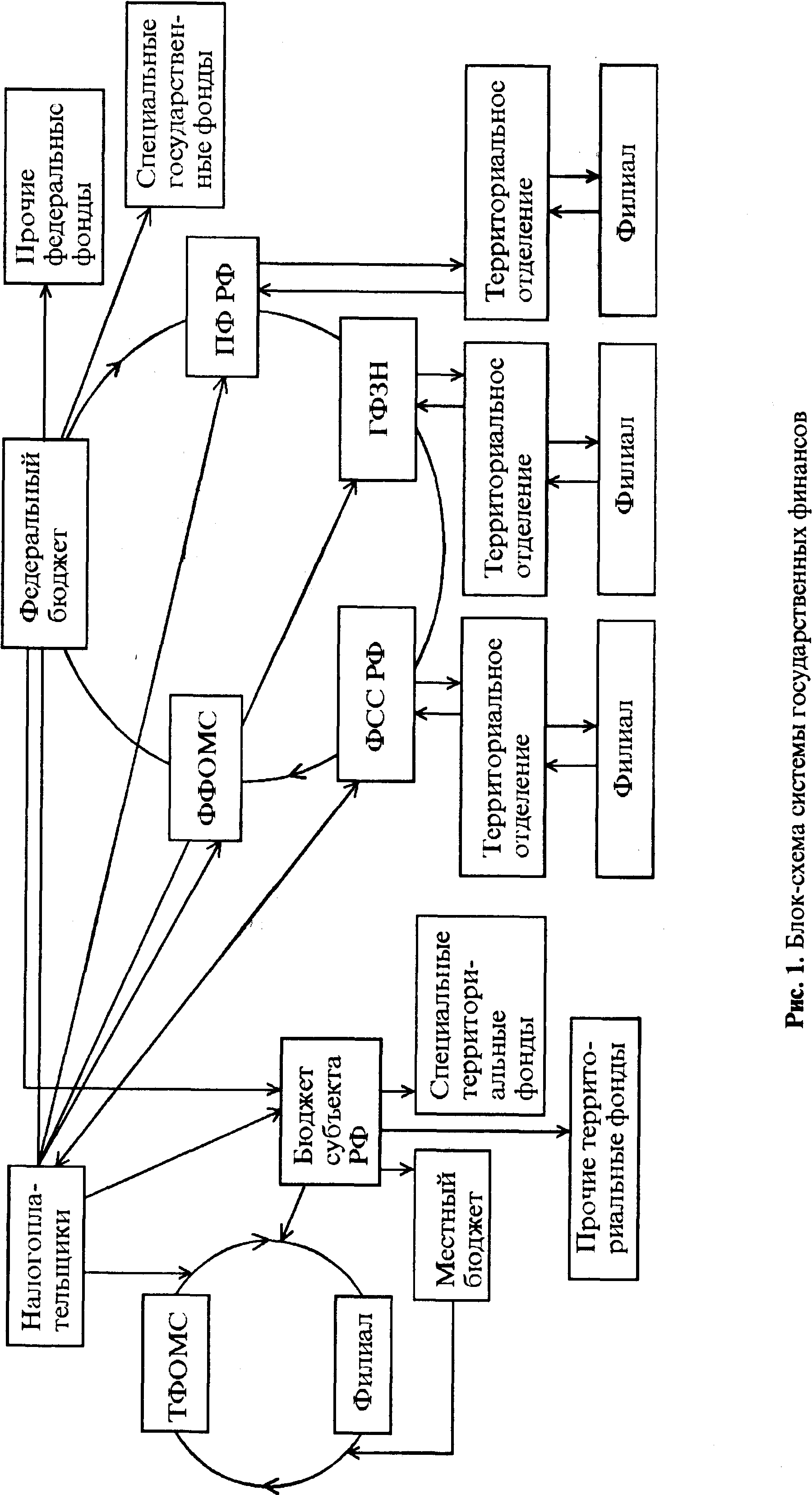

... их предоставления и размеры. Существенно расширился и продолжает расширяться перечень источников законодательства. Глава 2 Анализ формирования и использования средств Пенсионного фонда 2.1 Формирование средств Пенсионного фонда РФ в 2006 - 2008 гг. Пенсионный фонд, как и все другие внебюджетные фонды, является участником бюджетного процесса. Особенности формирования бюджета фонда ...

... в РСФСР» от 6 июня 1991 г., «Об основах бюджетного устройства и бюджетного процесса в РСФСР» от 17 октября 1991 г.; законами РФ «Об основах бюджетных прав и прав по формированию и использованию внебюджетных фондов, представительных и исполнительных органов государственной власти, республик в составе РФ, автономной области, автономных округов, краев, областей, городов Москвы и Санкт-Петербурга, ...

... и их прибыль использоваться для развития основной деятельности - медицинского страхования, без права свободной капитализации. 3. Перспективы развития государственных внебюджетных фондов и их роль в решении социальных задач Значение внебюджетных социальных фондов состоит в том, чтобы поддержать существование лиц, нуждающихся в помощи, то есть обеспечить минимальный гарантированный уровень ...

... для финансирования не включаемых в бюджет некоторых общественных потребностей и комплексно расходуемых на основе оперативной самостоятельности строго в соответствии с целевыми назначениями фондов. Государственные внебюджетные фонды создаются на базе соответствующих актов высших органов власти, в которых регламентируется их деятельность, указываются источники формирования, определяются порядок и ...

0 комментариев