Еволюція розвитку науки і культури

Причини занепаду науки і культури в Україні

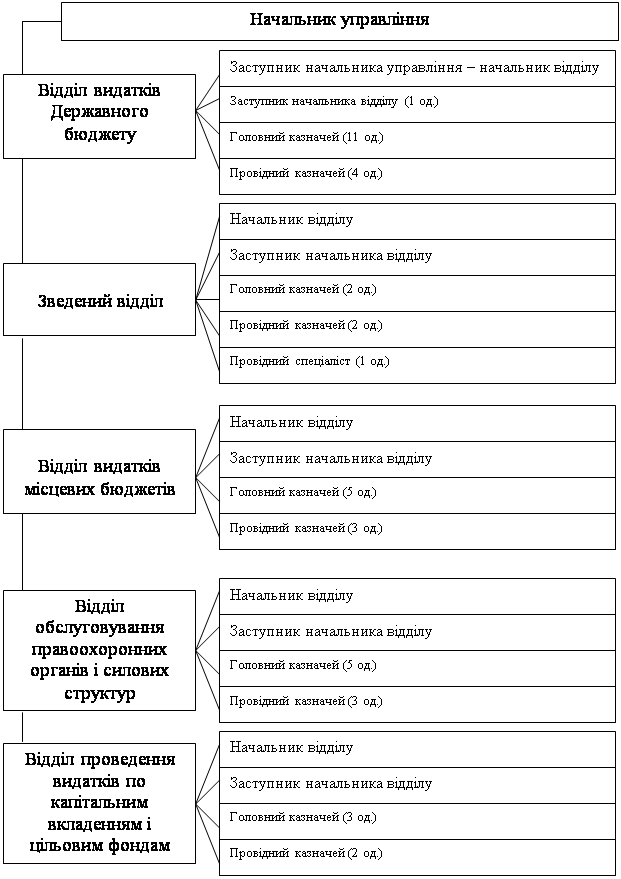

Розподіл та правове регулювання бюджетних видатків в Україні

ВИДАТКИ БЮДЖЕТІВ НА ОСВІТУ ТА НАУКУ ВІННИЧЧИНИ

Сьогоднішні досягнення наукових установ Вінниччини

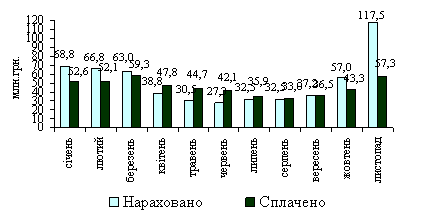

ФІНАНСУВАННЯ КУЛЬТУРНИХ ЗАКЛАДІВ

ВІННИЧЧИНИ

Видатки бюджетів на клубні установи

Навигация

Розподіл та правове регулювання бюджетних видатків в Україні

Видатки бюджетів на науку та культуру

100634

знака

18

таблиц

0

изображений

1.3. Розподіл та правове регулювання бюджетних видатків в Україні

Економічна суть витрат бюджету проявляється в багатьох видах. Кожний вид витрат володіє кількісною і якісною характеристикою.

Правове регулювання бюджетного процесу в Україні проводиться згідно з Конституцією України (п.4.14 ст.85; п.1 ст.94; ст.ст. 95-98; п.6 ст.116; п.4 ст.119; п.4 ст.138; ст.143); Законом України “Про бюджетну систему України” від 05.12.90 р. з змінами і доповненнями, внесеними Законами України від 08.10.91 р., 05.05.93 р., 29.06.95 р., 21.05.97 р.; Законом України “Про місцеве самоврядування в Україні” від 21.05.97р.; Постановою Верховної Ради України № 170 від 06.05.96 р. яка затверджує “правила оформлення Закону ”Про державний бюджет України”; Законом України “Про рахункову палату Верховної Ради України” від 11.07.98.

Формування і розподіл видатків починається на стадії планування, за основу беруться очікуване виконання бюджету по видатках за попередній період.

Звітні дані про виконання бюджетів по видатках, що є у розпряженні як Міністерства фінансів України, так і у фінансових органів, як правило, за півріччя, доповнюються оцінкою очікуваного виконання показників по видатках за період, який залишається до кінця року. Аналіз звітних показників і оцінка перспективи до кінця року дають змогу визначити очікуване виконання бюджету по видатках. Із одержаних видатків виключаються видатки яких не буде у плановому році.

Для складання розрахунків по видатках бюджету Міністерство фінансів направляє міністерствам і відомствам форми та вказівки щодо складання фінансових планів і кошторисів та їх подання для складання балансу бюджету за укрупненими показниками, проектів зведених фінансових планів і кошторисів, що й стає проектом бюджету, який з необхідними розрахунками подається Кабінетові Міністрів України, а після розгляду й уточнень Кабінетом Міністрів виноситься на розгляд спочатку постійних комісій, а потім і Верховної Ради. Розгляд, уточнення та внесення змін до проекту бюджету депутатами, постійними комісіями і наступний розгляд проекту бюджету Верховної Ради (а місцевих бюджетів – відповідними місцевими радами) є вповноваженими лише рад усіх рівнів, і через використання цього права, вносячи зміни, доповнення або вилучення, зменшуючи чи збільшуючи видатки (як і доходи), ради керують роботою по складанню і регулюванню бюджетних видатків.

Бюджетні видатки мають певний економічний зміст, зумовлений суспільним способом виробництва, природою та функціями держави, вони відіграють вирішальну роль у задоволені потреб соціально-економічного розвитку країни.

Україна має в державній власності окремі галузі і підприємства по виробництву товарів загальнодержавного значення, які потребують коштів на реконструкцію та оновлення. Тому видатки її бюджету направляються не тільки на утримання соціально-культурної сфери, органів державної влади і управління, оборону, а й на фінансування народного господарства — державне капітальне будівництво, благоустрій тощо.

Регулювання бюджетних видатків знаходить своє конкретне вираження в цільовому направленні бюджетних коштів. Найважливішим принципом планування бюджетних видатків є додержання пропозицій розподілу коштів із врахуванням реальної необхідності в них. Видатки бюджету (як і доходи) на наступний рік до поточного року планувалися із врахуванням результатів виконання бюджету за минулий рік або період із визначенням коефіцієнта зростання. Це дає змогу обгрунтувати доцільність збільшення бюджетних видатків і правильно спланувати їх на майбутнє. Це загальна практика.

У цьому зв'язку важливого значення набуває розробка науково обгрунтованих норм витрачання бюджетних коштів по статтях видатків. Норми розробляються на основі загального принципу розподілу бюджетних коштів, який забезпечує рівні умови щодо задоволення соціально-культурних потреб населення. Практично це досягається шляхом диференціації норм по областях, містах і районах із врахуванням їхніх економічних особливостей: промислова чи сільськогосподарська це область, постраждала та чи інша область, місто, район від аварії на Чорнобильської АЕС тощо.

Плануючи бюджетні витрати, держава (або регіон) керує усім бюджетним процесом. Тут принагідно підкреслити, що плануються видатки відповідно до бюджетної класифікації групування видатків і доходів по галузях та видах витрат, така класифікація має бути науково обгрунтованою, і це є запорукою оптимального складання усіх бюджетів.

Хоча в умовах ринкової економіки всі бюджети самостійні — від державного до сільського, однак планування і доходів, і видатків різних ланок бюджетної системи зберігається, бо інакше не можна збалансувати різні бюджети. Це здійснюється за рахунок встановлення регулюючих джерел державних доходів бюджету, або дотацій, субвенцій, відповідно зберігається й залежність нижчестоячих бюджетів від вищестоящих, бо останні встановлюють норматив відрахувань від загальнодержавних доходів. 3

Заслуговує на увагу і думка науковців про збереження до повного переходу на ринкову економіку системи централізації бюджетних коштів, яка існувала досі, щоб через бюджет керувати економічним і соціальним розвитком, чітко проводити лінію на стабілізацію економіки і вихід із кризи.

Таке становище може призвести до того, що більшість обласних і районних бюджетів, особливо сільськогосподарських регіонів, у зв'язку з відсутністю достатніх дохідних джерел і дотацій не зможуть фінансувати навіть першочергові видатки по утриманню установ освіти, охорони здоров’я, культури та інших бюджетних установ.

Вирішується це питання за рахунок відрахувань від загальнодержавних податків і зборів у місцеві бюджети в межах нормативів, затверджених Верховною Радою.

У Державному бюджеті враховуються і кошти на рахунках спеціальних фондів. Таким є фонд для здійснення заходів по ліквідації наслідків Чорнобильської катастрофи та соціального захисту населення, кошти якого направляються на реалізацію державної програми і законів України з питань соціального захисту учасників ліквідації аварії.

У міру просування до ринку будуть скорочуватися видатки держави на фінансування промисловості — дотацій збитковим підприємствам і організаціям державної власності. Скорочуються і видатки на утримання житлово-комунального господарства.

Сільське господарство як найважливіша галузь народного господарства, навіть із врахуванням широкого розвитку фермерських господарств, вимагає додаткових вкладень.

Необхідно мати на увазі, що основними принципами бюджетного фінансування сільського господарства (та і в цілому народного господарства) є:

- безповоротність бюджетних асигнувань;

- цільове спрямування коштів;

- фінансування, до переходу до ринкової економіки, по фактично виконаних планах закупок, а тепер — ще і у межах одержаних доходів;

- здійснення фінансового контролю за використанням бюджетних ресурсів з метою одержання державної фінансової дисципліни.

3 огляду на лібералізацію цін і переході до ринкової економіки, а також жорстоку фінансову кризу провадиться переведення житлового господарства на самостійність за рахунок приватизації житлового фонду та збільшення квартирної плати, а також вартості послуг у будинках державного житлового фонду.

Витрати на благоустрій міст і селищ залишаються і включають:

- капітальні вкладення;

- витрати на капітальний ремонт;

- витрати на поточне утримання споруд і благоустрій.

Витрати по капітальних вкладеннях (на очисні споруди, будівництво шляхів і тротуарів, газифікацію, електрифікацію тощо) проводяться як за рахунок бюджету, так і з залученням коштів підприємств, організацій усіх форм власності відповідно до програм, затверджених радами народних депутатів.

Витрати на капітальний ремонт об'єктів благоустрою проводяться за рахунок бюджету і визначаються відповідно до встановлених норм по видах видатків — шляхи, тротуари, водопроводи, каналізація, вуличне освітлення тощо відповідно до кошторису.

Поточне утримання об’єктів міського благоустрою — санітарна очистка вулиць і тротуарів, вуличне освітлення і т. п. — проводиться за рахунок коштів відповідних бюджетів на основі кошторисних розрахунків.

Поряд з ним у бюджеті передбачаються витрати на капітальні вкладення не тільки щодо споруд благоустрою, а й на будівництво об'єктів промисловості, необхідних державі, житла, об'єктів соцкультпобуту тощо. 2

Навіть в умовах економічної кризи не можна економити кошти, спрямовані на утримання соціально-культурної сфери. Це видатки на освіту, охорону здоров’я, фізичну культуру і соціальне забезпечення. Вони, як правило, не мають власної прибуткової бази і утримуються за рахунок бюджету по щорічно складених кошторисах видатків конкретної установи, де відображаються: напрям використання коштів по статтях витрат і поквартальний їх розподіл. Розмір видатків по кошторисах визначають, виходячи з планових показників, які характеризують обсяг діяльності — мережу, штати, контингенти, наприклад, кількість лікарень, ліжок у них та ліжкоднів, кількість шкіл, класів у них і учнів, кількість дітей і дітоднів у дитячих дошкільних закладах.

В умовах дефіциту особливо важливого значення набуває жорсткий режим економії у витрачанні бюджетних коштів, у зв'язку з цим фінансування провалиться не в сумах, передбачених у кошторисах, а по мірі виконання показників по мережі, штатах, контингентах і забезпеченнях видатків на заробітну плату, харчування, медикаменти, стипендії й обмеження видатків на суто господарські потреби, поточний і капітальний ремонт, придбання обладнання і інвентарю та інших видатків.

Нормування витрат бюджету проводиться як по натуральних — матеріальних, так і по грошових нормах.

Натуральні, або матеріальні, норми відображають розміри витрат матеріалів, палива, електроенергії, продуктів харчування, води і т.д. на плановану одиницю у натуральному виразі. Наприклад, витрати умовного палива (вугілля, газ, торф, дрова) на і кубометр будівлі або денна кількість продуктів харчування на одну дитину в дитячих садках чи хворого у лікувальному закладі.

Грошові норми визначають також розміри коштів, необхідних на харчування дітей, хворих з розрахунку на день та на паливо, електроенергію, воду і т. п. Нині грошові норми є суто розрахунковими, бо постійне підвищення цін веде до неможливості їх прямого застосування, а тому вони виступають узагальненим показником для складання кошторису витрат.

Ринок не терпить застою, у зв’язку з цим не тільки у медицині, а й у народній освіті знаходять шляхи виживання в умовах недостатності бюджетних коштів. Так, майстерні МПТУ і СПТУ, учбові комбінати шкіл стали виробничими цехами по виробництву меблів, станків і т.п. За рахунок бюджетних коштів розпочалося будівництво невеликих ферм, освоюються земельні ділянки із розрахунку повного забезпечення як професійно-технічних училищ, так і шкіл крупами, овочами, і це веде до здешевлення вартості харчування.

Інший приклад: їдальні при школах раніше обслуговувалися підприємствами асоціації торгівлі та споживчої кооперації, тепер вони взяті школами на свій баланс і обслуговуються найманими робітниками, а це значно здешевлює харчування.

Такі заходи сприяють розвиткові економіки, її стабілізації.

Стабілізація економіки і її поступальний розвиток є гарантією дохідності бюджету. Розвиток економіки дасть змогу забезпечити виконання доходів бюджету, звідси заявляться необхідні кошти й для видатків бюджетів усіх рівнів.

Отже, розподіл видатків між бюджетами повинен проводитись тільки на основі Закону “Про бюджетну систему України” та інших законів. До Державного бюджету не можуть бути включені видатки, не передбачені законами України. 13

Видатки всіх бюджетів поділяються на поточні й видатки розвитку. В умовах спаду виробництва, коли необхідна жорстка економія коштів, поточні видатки є головними.

1.4. Особливості фінансування соціально – культурних заходів у сучасних

умовах

Як уже відомо, в нинішніх умовах ситуація з ринковими перетвореннями розвивається в Україні у несприятливих умовах. Перш за все це стосується соціальної сфери. Український феномен полягає у руйнування механізму соціальної захищеності населення: перестали діяти механізми медичного забезпечення, пенсійних гарантій, оплати праці, розвитку фізкультури і спорту, врізання трансфертних та інших витрат після того як Україна вийшла із звичного простору СРСР.

Різке припинення економічних стосунків з країнами колишнього Радянського союзу та іншими країнами світу, а відповідно скорочення виробництва, зростання армії безробітних, інфляція, відсутність належного законодавства поставили Україну в дуже скрутне становище. Ніхто і ніщо так болісно не відчуває кардинальних змін в економіці, як фінансово-кредитна система держави. А головна базова ланка економічної системи – державний бюджет сьогодні став заручником баталій політичних партій і фракцій у Верховній Раді України. 8

Бюджетне фінансування соціально-культурних заходів відбувається за допомогою кошторисно-бюджетного фінансування, що означає забезпечення державними грошовими засобами установ і організацій невиробничої сфери – соціально-культурної, оборонної, органів державного управління тощо. У видатковій частині кошторису зазначається загальна сума витрат, наприклад, соціально-культурної установи з розподілом їх за категоріями видатків економічної класифікації, а також з встановленням витрат, які планується профінансувати за рахунок бюджетних асигнувань та витрат, які планується здійснити за рахунок інших (позабюджетних) надходжень. Передбачені у видатковій частині асигнування повинні забезпечувати повне фінансування витрат певної установи.

Особливості фінансування соціально-культурних установ полягають в тому, що повинна бути приведена у відповідність кількість працівників, яка затверджена штатним розписом, відповідний фонд заробітної плати; видатки установи за рахунок бюджетних коштів передбачається відповідно до нормативно-правових актів, що визначають формування обсягів витрат за їх категоріями, кожна з яких обов’язково обгрунтовується відповідними розрахунками.

У бюджетному плануванні крім індивідуального кошторису доходів і видатків розрізняють загальні та зведені кошториси.

Загальні кошториси складаються: по однотипних малих установах – клубах, бібліотеках тощо з невеликим об’ємом фінансування; по однотипних великих установах, господарське обслуговування яких здійснюється централізовано.

Зведені кошториси – це злиті воєдино індивідуальні кошториси однотипних установ і кошториси на централізовані підприємства та установи. У таких кошторисах передбачаються видатки по всіх установах даного відомства.

Кошториси являють собою сукупність доходів і видатків, але на підставі фінансових та бухгалтерських документів на своє утримання. Таким шляхом фінансується майже вся невиробнича сфера суспільства, яка – на противагу підприємництву та виробництву – зветься бюджетною сферою, а установи і організації, які діють в цій сфері є бюджетними установами.

В бюджетну сферу згідно з функціональною структурою видатків бюджетів України входять:

- державне управління;

- судова влада;

- міжнародна діяльність;

- фундаментальні дослідження і сприяння науково-технічному прогресу;

- національна оборона;

- правоохоронна діяльність та забезпечення безпеки держави;

- освіта;

- охорона здоров’я;

- соціальний захист та соціальне забезпечення;

- культура та мистецтво;

- засоби масової інформації;

- фізична культура і спорт.

Існування і функціонування цих установ та організацій - необхідна умова для подальшого розвитку суспільства, особливо в умовах ринкових відносин, коли науково-технічний прогрес охоплює всі форми матеріального виробництва і створює необхідні передумови для всебічного розвитку особистості. Сьогодні держава виділяє на ці цілі дуже мало коштів, фінансування відбувається по залишковому принципу, що призводить до скорочення або припинення існування певного сектору цієї сфери. Дуже багато організацій покинуті державою на призволяще.

За роки незалежності в перехідному періоді до умов ринкового господарювання фінансування соціально-культурних заходів потерпіло значних змін та зазнало деформації. Тепер, поряд з бюджетними коштами, активним джерелом фінансування є позабюджетні кошти. Головним чином це доходи від підприємницької діяльності.

Якщо розглянути фінансову ситуацію в сфері соціально-культурної діяльності держави на прикладі фінансування освіти і охорони здоров’я.

Право на отримання освіти є одним з головних і невід’ємних конституційних прав громадян України. Одночасно введено поєднання безкоштовної і платної освіти в освітніх закладах України. Це спричинено недостатнім фінансуванням освітньої сфери, наприклад, фінансування навчальних закладів таке мізерне, що не вистачає коштів навіть на виплату заробітної плати викладачам, яка значно відстає від працівників виробничої сфери. 8

А для навчання потрібно меблі, парти, дошки, комп’ютери, канцелярські товари, бібліотеки, які потребують фінансування для їх утримання та поновлення підручниками та науковою літературою. Без належної бібліотеки навчальний заклад не зможе дати повноцінних знань студентам, спричинить масу труднощів викладачам тощо.

За роки незалежності Україна стрімко втрачає об’єми та якість розвитку інтелекту в молоді. Обдаровані юнаки та дівчата з бідних сімей не можуть стати студентами безкоштовної освіти, а про платну освіту можна лише помріяти. Тому вихід знаходять такий: стають дешевою робочою силою в інших державах, підписуючи собі статус раба, працюють за мізерну платню в грошовитих підприємців, або ж поповнюють ряди на стихійних ринках, що для багатьох являється чи не єдиним засобом для виживання.

За відсутністю належної зарплати і обтяжені проблемами безгрошів’я дуже велика кількість професорів, доцентів, викладачів покинули улюблену роботу, забравши могутній багаж знань. Одні стали робітниками, інші взагалі покинули країну, треті просто крутяться, як тільки можуть, в інших сферах, поєднуючи свою діяльність навіть в кримінальних середовищах діяльності підприємців. Таке становище вчителів у школах та викладачів в вищих навчальних закладах поставило в становище жебраків, або ж у ненавмисне хабарництво. Ситуація створює соціальну напругу в суспільстві, яка виливається у вигляді страйків.

Незрозуміло нікому чим завинили освітяни, чому таке ставлення до освіти майбутніх поколінь, а які будуть наслідки від втрати належної освіти та інтелекту ? Питання підвищеної актуальності, яке потрібно вирішувати негайно.

Сьогодні загальноосвітні школи в своїй більшості є державними, тобто бюджетними установами. Для визначення видатків кожної школи береться кількість класів і кількість учнів, які навчаються в них. Клас – основний показник встановлення видатків школи. Від кількості класів визначається значна частина видатків школи. Основні з них – заробітна плата вчителям, адміністрації та обслуговуючому навчально-допоміжному персоналу. Решта коштів витрачається на канцелярські і господарські потреби, капітальні затрати і інше.

В сільських школах з малою кількістю учнів (молоді сім’ї на бажають народжувати дітей у таких важких нестабільних економічних умовах) нормативи фінансування повинні забезпечити всі видатки школи незалежно від їх кількості. В школі учнів може бути дуже мала кількість, а поточні ремонти самої будівлі школи потребують витрат. Порядок фінансування державної освітньої установи визначається Типовим положенням відповідного типу і виду освітньої установи.

Крім бюджетних – як основних – джерел фінансування законодавством допускається залучення додаткових фінансових, в тому числі валютних, коштів у вигляді плати за додаткові освітні послуги, а також добровільні надходження і цільові внески юридичних та фізичних осіб, в тому числі іноземних.

Додатково значна частина фінансування соціально-культурних міроприємств забезпечується за рахунок позабюджетних фондів, головним чином: Пенсійного фонду України, Фонду соціального страхування України, Державного фонду сприяння зайнятості населення України. Всі державні позабюджетні фонди в своїй сукупності складають значну суму грошових коштів, їх умовно можна назвати другим бюджетом держави. Серед цих фондів самим могутнім являється Пенсійний фонд України. Від створюється від внесків нарахувань на заробітну плату 32%, з заробітної плати 1-2%, від покупки валюти іноземних держав 1%, від покупки діамантів та золотих коштовностей та автомобілів.

За рахунок Пенсійного фонду України виплачуються пенсії, насамперед, по старості та інвалідності, або ж при втраті годувальника; проводяться компенсаційні виплати непрацюючим працездатним особам, які здійснюють догляд за інвалідами та непрацездатними громадянами; виплата пенсій громадянам, які виїхали на постійне проживання за кордон; виплата ритуальних допомог. Виплат перераховано чимало, але фактично ці виплати дуже мізерні. Наприклад, компенсація по уходу за інвалідом або непрацездатною особою виплачується в розмірі 4 гривни 80 копійок в місяць. Це щось на зразок глузування над отримувачами такої допомоги.

Крім того, з коштів Пенсійного фонду України виплачуються державні пенсії, які фінансуються за рахунок коштів державного бюджету, до яких відносяться пенсії військовослужбовцям, їх сім’ям; компенсації, пов’язані з аварією на Чорнобильській АЕС; витрати пов’язані з доставкою пенсій; міроприємства по підготовці і перепідготовці кадрів; капітальні вкладення і проектні роботи.

З фонду соціального страхування України фінансується виплата допомоги по тимчасовій непрацездатності, допомоги по вагітності і пологах, допомога по догляду за дитиною до передбаченого законодавством віку, допомога при народженні дитини тощо.

Друга частина фонду соціального страхування України витрачається головним чином на санаторно-курортне обслуговування громадян та членів їх сімей.

Державний фонд сприяння зайнятості населення України призначений для надання допомоги безробітним і фінансування міроприємств, пов’язаних з безробіттям. Вони витрачаються на професійне навчання, перенавчання та соціальну адаптацію; організацію громадських робіт і підтримку робочих місць; на виконання програми матеріальної підтримки безробітних і інше.

Крім того, всі позабюджетні фонди здійснюють організаційні видатки і видатки на утримання свого апарату управління.

В організації та фінансування освітніх установ важливу роль відіграють засновники, якими можуть бути:

- органи державної влади та управління, органи місцевого самоврядування;

- вітчизняні, іноземні громадські та приватні фонди;

- вітчизняні, іноземні підприємства, установи всіх форм власності, їх об’єднання і асоціації;

- громадські і релігійні організації, які зареєстровані на території України;

- громадяни України та інших держав.

Допускається створення освітньої установи декількома засновниками. Відносини між засновником і освітньою установою визначаються договором, в якому (окрім іншого) передбачається порядок та умови фінансового забезпечення освітньої установи.

Видатки на здійснення навчального процесу і утримання навчального закладу складаються в основному з заробітної плати професорсько-викладацькому складу та адміністративно-господарському персоналу, стипендії студентам, затрат по виробничій практиці і відрядження, придбання підручників і наукової літератури тощо.

В умовах розвитку ринку особливе значення набуває підготовка та перепідготовка кадрів вищої і середньої кваліфікації, які б могли працювати в сучасних умовах. 8

Приватизація державних та комунальних підприємств, зріст безробіття, створення комерційних структур і, відповідно, створення нових робочих місць і посад потребують нових соціально-економічних і технічних знань, постійного підвищення кваліфікації. Сьогодні широкий розвиток отримує післявузівська освіта. При державних вищих навчальних закладах, а також на самостійній основі створюються інститути, факультети, спеціальні відділення, коледжі, курси тощо, які організовують платне навчання і за рахунок цих коштів самі утримують себе. Дуже популярними стали курси комп’ютерної підготовки, вивчення комп’ютерного бухгалтерського обліку. Крім того, навчальні заклади здають в оренду приміщення різним приватним підприємцям, фірмам по нерухомості, страховим компаніям, торговим підприємствам, різним структурах по побутовому обслуговуванню.

Органи державної влади і управління мають право створювати освітні заклади елітного типу для обдарованих дітей, підлітків і молоді. Для таких навчальних установ забезпечується наднормативне фінансування за рахунок коштів замовника.

Провідне місце в системі соціально-культурних міроприємств займають засоби масової інформації, в першу чергу, державне радіомовлення і телебачення, які діють на платній комерційній основі і володіють власними фінансовими ресурсами, а та частина видатків, яка не покривається власними доходами, забезпечується за рахунок державної підтримки бюджетними коштами. Засоби масової інформації виживають за рахунок реклами.

Щодо видатків на охорону здоров’я, то вони також займають важливе місце в загальному об’ємі фінансування соціально-культурних міроприємств і складаються з затрат на утримання будівель та штату працівників лікувально-профілактичних та санітарно-епідеміологічних установ.

Організація охорони здоров’я в Україні здійснюються через три основні системи: державну, місцеву та приватну. 8

До державної системи охорони здоров’я відносяться лікувально-профілактичні, освітні та науково-дослідні установи, фармацевтичні підприємства та організації, аптеки та аптечні управління і інші суб’єкти, які є державною власністю і підпорядковані органам управління державної системи охорони здоров’я. Сюди ж входять також лікувальні установи та підприємства, які створені або на етапі створення міністерствами, відомствами, державними підприємствами, які знаходяться поза Міністерством охорони здоров’я України.

До місцевої системи охорони здоров’я України відносяться місцеві органи управління охороною здоров’я та всі лікувально-профілактичні установи, аптечні установи, установи судово-медичної експертизи і освітні установи, які знаходяться у комунальній власності. Місцеві органи управління охороною здоров’я здійснюють контроль за якісним наданням медичної допомоги підприємствам, установам та організаціям державної, місцевої і приватної системам охорони здоров’я, а також особам, які займаються приватною медичною практикою.

Сьогодні охорона здоров’я України знаходиться в глибокому занепаді. Фінансування відбувається в середньому на 28% від потрібного. Лікарські установи не мають змоги повноцінно забезпечити людину навіть самого необхідного в плані побуту. Не вистачає меблів, білизни, а харчування на стаціонарному лікуванні проводиться в розрахунку 85-90 копійок на добу. Заробітна плата у лікарів дуже низька, вони не можуть навіть придбати повноцінні продукти харчування, а ще потрібно платити за користування телефоном, за житлово-комунальні послуги, проїзд в транспорті, купувати одежу, взуття, миючі засоби та багато іншого, що вкрай необхідно для життя.

За галузевою ознакою найвищі рівні заробітної плати відзначились у працівників паливно-енергетичного комплексу, де нарахування у 2,5-3 рази перевищили середній показник в цілому по економіці. Водночас розмір заробітної плати у працівників соціальної сфери (культури, соціального забезпечення, охорони здоров’я, освіти, фізкультурно-оздоровчих центрів тощо) становив лише 51-69% від відповідного показника в цілому по економіці. ( У дзеркалі статистики. Економіка України у 2000 році, 7 с).

Уряд намагається виправити ситуацію, погасивши заборгованість по існуючій мізерній зарплаті. Так, порівняно з 1999 роком суттєво зменшилась сума заборгованості працівникам соціальної сфери, зокрема працівникам освіти на 40%, охорони здоров’я – на 46%. Заборгованість із виплати соціальної допомоги, передбаченої Законом України “Про державну допомогу сім’ям з дітьми” лише в грудні місяці 2000 року зменшилася на 3,5%.

За даними міністерств та інших органів виконавчої влади по закладах освіти, що знаходяться в їхньому підпорядкуванні, заборгованість із виплат стипендій і грошового забезпечення студентів, курсантів та учнів становить 34,9% від загальної суми заборгованості. **

За 2000 рік ціни на медикаменти зросли в середньому на 12,4%, санаторно-курортні послуги на 23%. Переважна кількість громадян країни не мають змоги придбати навіть звичайні пігулки. Масові профілактичні заходи щодо боротьби зі СНІДом та іншими хворобами проводяться не в повному обсязі. В Україні за останні 10 років генофонду нації загрожує небезпека: смертність перевищує народжуваність, на 6-8 років скоротилася тривалість життя, лише 30% школярів здорові, половина юнаків призивного віку вражені тяжкими недугами, від різних хвороб потерпають майже всі вагітні жінки, рівень загальної захворюваності в Україні – один із найвищих у країнах СНД, а за кількістю психічних розладів, інфарктів міокарду та інсультів, злоякісних новоутворень перше місце в світі. Сьогодні значно збільшилася кількість хворих на туберкульоз, який є соціальною хворобою. Громадяни харчуються за методом звуженого раціону харчування, що спричиняє нескінчену низку захворювань. Все це являється наслідком недостатнього фінансування охорони здоров’я, впливу на соціальний клімат країни інфляції, безробіття, недосконалого законодавства, хибної податкової політики.

За роки незалежності України Верховна Рада України прийняла близько 600 законів, але з них 300 “непрацюючих”. В умовах відсутності цілісної концепції переходу від тоталітарного до демократичного суспільства багато з них виявилися відірваними від сучасного життя. 4

Таким самим недостатнім чином фінансуються і театри, кінотеатри, фізкультурні та спортивні заклади, ряд інших соціально-культурних закладів та установ. Економія грошей на соціально-культурних закладах негативно віддзеркалюється на якості та тривалості життя всього суспільства України.

В Україні відбувається широкомасштабне розкрадання державної власності та грошей, здійснюється не народна, а мафіозно-номенклатурна приватизація (що в народі називають “прихватизацією”), здійснюється чисто символічне перетворення працівників на власників (формальних акціонерів).Оскільки ці процеси відбуваються на тлі численних обіцянок вищих керівників держави створити рівні стартові умови для всіх громадян України перед входженням в ринок, то зростають роздратованість, апатія, безініціативність та політична пасивність народу, його незадоволення, яке з часом може причинити соціальний вибух.6

Аналогічна ситуація склалась і у медицині. Одночасно з державними клініками, центрами, лікарнями існують і приватні.

Наступне джерело забезпечення життєдіяльності соціальної сфери фінанси підприємств. Підприємство за рахунок своїх доходів формує соціальну інфраструктуру, що дає змогу максимально задовольнити матеріальні і духовні потреби його працівників.

Функціонують відомчі санаторії, будинки відпочинку, профілакторії, дитячі садки, заклади культури, укладаються договори на обслуговування колективу підприємств поліклініками, а також, за рахунок фінансових ресурсів підприємств будуть розвиватись обсяги соціальної інфраструктури, і тим самим частково знімається навантаження з міського і державного бюджетів.

Місцеві бюджети не завжди спроможні забезпечити нормальне функціонування об’єктів соціальної сфери. Передача відомчого житла та інших об’єктів соціальної інфраструктури у муніципальну власність є важливою умовою для зниження затрат підприємств і виходу із кризового стану. Однак через недостатність коштів у місцевих бюджетів вказані об’єкти або закривають, або передаються у приватну власність.

Одним із виходів із такого становища може бути збереження у ряді випадків об’єктів відомчого підпорядкування або спільне фінансування об’єктів соціальної інфраструктури як за рахунок власних джерел підприємств, так і за рахунок коштів місцевих бюджетів.

Використовуючи досвід країн із розвинутою ринковою економікою, слід розглядати ще одне джерело фінансового забезпечення фінансової сфери – меценатство, спонсорство. Це досить нове явище в економічному житті України, як благодійність. Її можна трактувати як не комерційну (неприбуткову діяльність організацій і окремих осіб), спрямовану на задоволення потреб соціального розвитку. У більш широкому розумінні благодійність визначається як інвестування соціальної сфери. В умовах кризи основним її джерелом в Україні служать кошти міжнародних благодійних організацій.

16 вересня 1997 року набув чинності Закон України “Про благодійність і благодійницьку діяльність”, який закріпив основні принципи благодійності, напрямки благодійницької діяльності, форми її здійснення, джерела формування коштів благодійницьких організацій. Згідно з новою редакцією Закону України “Про оподаткування прибутку підприємств” суми коштів або вартість майна, які добровільно перераховані (передані) до неприбуткових організацій (у тому числі благодійні внески) зараховуються до складу валових витрат підприємства у розмірі не більш як 4% прибутку, що обкладається податком. Якщо ж підприємство хоче надати допомогу благодійницькій організації понад ці розміри то вона проводиться за рахунок прибутку, що залишається у його розпорядженні.

В Україні нині зареєстровано 216 благодійних організацій. Їх кошти використовуються на різні соціальні цілі: програми державного значення, виділення стипендій обдарованим дітям для одержання ними освіти, різні спортивні змагання (Олімпійські ігри). Ресурси благодійних організацій в основному спрямовані: на фінансування об’єктів інфраструктури для малозабезпечених прошарків населення.

Наступним джерелом фінансового забезпечення соціальної інфраструктури є страхування – пенсійне, медичне , соціальне. Вона розраховане на все зайняте населення держави, оскільки саме воно бере участь у створені страхових фондів. Для забезпечення страхової діяльності повинні застосовуватись основні принципи: обов’язкові страхування для всіх, хто працює, і фінансової участі застрахованих у формуванні страхових фондів; дотримання особливого порядку фінансування страхових фондів, що забезпечують відтворення коштів на страхування; управління діяльності фондів страхування на основі партнерства або паритету.

Через систему страхування здійснюється перерозподіл грошових засобів від працездатних до непрацездатних, від тих, хто працює, до безробітних.

Використання страхування гарантує матеріальну підтримку на старість, у разі інвалідності, захворювання. Закріплення обов’язковості страхування забезпечити розв’язання проблеми виділення коштів із бюджету на розвиток медицини, зростання рівня соціального, пенсійного забезпечення. Створені позабюджетні фонди (Пенсійний фонд, Фонд соціального страхування) поповнюється за рахунок страхових платежів.

Серед інших джерел пенсійного забезпечення виділяються кошти державного бюджету на цільове фінансування. Відраховуючи внески у вказані фонди, кожен, хто працює, одержить на старість пенсію, будь-які виплати, допомогу у разі страхового випадку. Доцільно за рахунок Фонду соціального страхування проводити заходи з профілактики профзахворювань, оскільки суми для відшкодування потерпілим значно перевищують видатки на лікування у зв’язку з одержаним професійним захворюванням.

І останнє джерело – кредитування. У соціальні сфері вони являє собою плату за послуги за рахунок отриманих кредитів. Не всі молоді люди, що бажають одержати освіту, можуть відразу власними коштами оплатити своє навчання. Тому доцільно взяти позику в банку. При цьому розробляється особливий порядок видачі кредитів, відсотків, умов повернення, перелік пільг. Постає також проблема при наданні житлової позики. Необхідно упорядкувати систему інвестування житлового будівництва, випуску термінових або безстрокових житлових сертифікатів, акцій.

Удосконалення системи фінансового забезпечення соціальної сфери має здійснюватися, і це підтверджує світовий досвід, шляхом комплексного використання усіх джерел і оптимізації їх структури. Така модель є об’єктивною реальністю і поступово сформується в Україні. Це дасть змогу зберегти і підвищити життєвий рівень, ступінь освіченості населення, науковий потенціал держави.

В калейдоскопі вересневих радощів багато оптимістичних цифр, обнадійливих фактів. Впродовж минулого у Вінницькій області навчального року 245 тисяч учнів навчалося 1069 загальноосвітніх школах. Понад 42 тисячі дітей відвідувало садки. Державною мовою навчались 97,8 % школярів. Окрім ліцеїв та гімназій, при 16 школах працює 48 ліцейних та гімназійних класів різних профілів, а в 15 тисяч учнів у 516 класах 130 шкіл поглиблено вивчають окремі предмети.

У Вінницький області приблизно 22 тисячі освітян у відповідності з державними стандартами освіти вживаються максимально можливі заходи щодо забезпечення якісного стану комп’ютерної грамотності учнів.

Україна прагне всебічно забезпечити продекларовані права дитини, тому в критерії оцінювання діяльності школи передбачено показник здоров’я дітей. З цією метою в школах впроваджуються посади медпрацівника. 7

Похожие работы

... , підприємницьких структур різних форм власності, що зумовлює становлення місцевих бюджетів як важливого фінансового інструменту регулювання господарського і соціального життя. Важливим при оцінці ролі місцевих бюджетів у соціально-економічному розвитку регіонів є аналіз співвідношення обсягів місцевих бюджетів із загальними витратами зведеного бюджету (таблиця 31.2) Таблиця 31.2 Співвідношення ...

... із виконання доходної та видаткової частини бюджету. Отже, наступний розділ дипломної роботи присвятимо висвітленню характеристики і поглибленому аналізу стану даної проблеми. Розділ 2. Аналіз виконання і планування місцевих бюджетів 2.1 Аналіз виконаня місцевих бюджетів по Харківській області Місцевий бюджет виконується за розписом, який затверджується керівником місцевого фінансового ...

... ,2 131 061,2 59 238,7 45,2 Загальний фонд 33 876,7 47 189,0 111 059,0 52 411,6 47,2 Спеціальний фонд 5 022,5 6 038,2 20 002,2 6 827,1 34,1 Діаграма 2.7. Частка видатків місцевих бюджетів у зведеному бюджеті становила 41,3%, що на 0,3 % більше, ніж аналогічний показник 2008 року. Частка видатків загального фонду місцевих бюджетів у видатках зведеного бюджету зросла на 1,8 % і ...

... й на їх базі створено управління видатків, обслуговування кошторисів розпорядників коштів та інших клієнтів, моніторингу та контролю платежів (Додаток Б). Для вивчення впливу бюджету на розвиток соціальної сфери регіону доцільно навести характеристику Управління видатків, обслуговування кошторисів розпорядників коштів та інших клієнтів, моніторингу та контролю платежів Головного управління ...

0 комментариев