Еволюція розвитку науки і культури

Причини занепаду науки і культури в Україні

Розподіл та правове регулювання бюджетних видатків в Україні

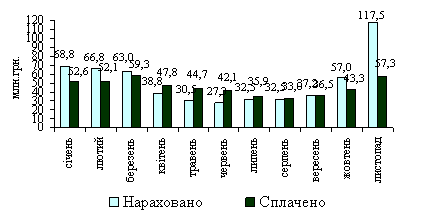

ВИДАТКИ БЮДЖЕТІВ НА ОСВІТУ ТА НАУКУ ВІННИЧЧИНИ

Сьогоднішні досягнення наукових установ Вінниччини

ФІНАНСУВАННЯ КУЛЬТУРНИХ ЗАКЛАДІВ

ВІННИЧЧИНИ

Видатки бюджетів на клубні установи

Навигация

Видатки бюджетів на клубні установи

Видатки бюджетів на науку та культуру

100634

знака

18

таблиц

0

изображений

3.2. Видатки бюджетів на клубні установи

Клубні установи м. Вінниці та області також належним чином не фінансуються, а відповідно скорочується їх кількість та якість обслуговування. У місті та районних центрах ситуація краща. А от в сільській місцевості спостерігається стійке зменшення клубних установ. Ця ситуація пов’язана з зменшенням населення в сільській місцевості та старіння населення, відсутністю уваги керівників села до проблем клубів, в яких здебільшого майже нічого не залишилося. Що було не вкрадено, то зносилося повністю. Будівлі клубів не ремонтуються десятки років, у людей зникає потреба їх відвідувати. В такі розвалини не хочеться йти, краще дома подивитися телевізор.

Таблиця 18 показує тенденцію спаду кількості клубних установ як у містах так і в сільській місцевості. ***

Клубні установи, штук

Таблиця 18

| Роки | Всього | В тому числі | |

| в міських поселеннях | в сільській місцевості | ||

| 1990 | 1471 | 216 | 1255 |

| 1991 | 1436 | 190 | 1246 |

| 1992 | 1418 | 185 | 1233 |

| 1993 | 1400 | 175 | 1225 |

| 1994 | 1386 | 169 | 1217 |

| 1995 | 1360 | 162 | 1198 |

| 1996 | 1342 | 156 | 1186 |

| 1997 | 1276 | 147 | 1129 |

| 1998 | 1264 | 144 | 1120 |

| 1999 | 1255 | 142 | 1113 |

Така ж сама ситуація клубних установ по відомчій належності: клубні установи Міністерства культури скоротилися з 1258 одиниць 1991 року до 1117 одиниць на кінець 1999 року; клуби профспілкових організацій - з 191 одиниці 1991 року до 101 одиниці на кінець 1999 року. Але у сільській місцевості є позитивна тенденція відродження клубних установ. Це пов’язано з розвитком фермерства та іншими кардинальними перебудовами на селі. Кожен керівник на селі якимись чином намагається створити для молоді центри розваг.

У Вінницькій області 1990 року було 14 клубних установ, а на кінець 1999 року їх стало 28. Четверта частина клубних установ оснащена комп’ютерами та гральними автоматами.

3.3. Видатки бюджетів на кіноустановки

Кіноустановки є стаціонарні і пересувні. Стаціонарні кіноустановки базуються у клубних закладах, театрах, актових залах промислових підприємств, центрах науково-технічної інформації тощо. Економічна криза помітно вплинула на кількість кіноустановок. У сільській місцевості 1990 року їх було 1249, а на кінець 1999 року їх стало лише 854. Відповідно у міській місцевості 1990 року було 123, а на кінець 1999 року – 52.

У зменшенні кількості кіноустановок криється не лише економічна причина. Телебачення та відеотехніка різних видів поступово знизили потребу в кіноустановках.

Пересувні кіноустановки використовуються у сільській місцевості та в міських поселеннях, але в меншій кількості. Їх часто використовують в різних наукових та освітніх закладах. Головним чином кіноустановки використовуються для навчальних та інформаційних цілей.

Кількість відвідувань кіносеансів в міських поселеннях та на селі за 1990 рік було 20 млн. 773 тис., тоді як за 1999 рік їх стало 221 тисяча. Тенденція до спаду продовжується.

3.4. Видатки бюджетів на театри і музеї

Щодо діяльності театрів та музеїв у Вінницькій області, то слід зазначити тенденцію зростання інтересу громадян до виставочних експонатів та різноманітних шоу спортивного та культурно-розважального характеру. Кількість музеїв (включаючи філіали) зросла на 13 одиниць, так у 1990 році було лише 7, то на кінець 1999 року їх стало 20. Кількість професійних театрів було 3 у 1990 році і стало 2 на кінець 1999 року. Кількість вистав (включаючи концерти, творчі вечори і інші заходи) зменшилося. Так, у 1990 році було 1389 вистави, а в 1999 році 804. Відповідно кількість відвідувань у 1990 році було майже 382 тисячі, то у 1999 році стало 157,5 тис.

Кількість експонатів основного музейного фонду зросла з 16,8 тис. 1990 року до 31,7 тис. 1999 року, а кількість відвідувань у 1990 році було майже 600 тис., у 1999 році 406,7 тис.

Причиною зменшення відвідувань у театрах стала відсутність інтересу глядачів до пропонованих вистав. Вартість квитків тут не відіграє ніякої ролі. Як приїздять “зірки” вітчизняної та зарубіжної естради, то зали переповнені і навіть тоді, коли вартість квитків велика. Відсутність попиту на театральні вистави ставить в скрутне становище театри, але вони виживають за рахунок інших заходів.

Із стабілізацією економіки в Україні та покращенням рівня життя з’явиться потреба у духовному збагаченні населення.

Видатки з бюджету на утримання будівель, виплати заробітної плати працівникам театрів та музеїв складають лише 28% від потреби, але за рахунок спонсорів та інвестицій недержавних громадських організацій ситуація майже нормальна. Так, музей-садиба М. І. Пирогова отримала кошти від російських організацій щодо збереження тіла хірурга та утримання інших експонатів щодо його діяльності. Російські та українські вчені піклуються про наукову спадщину М. І. Пирогова.

Музей М. М. Коцюбинського утримується також при підтримці української діаспори зарубіжних країн, зокрема: Канади, Франції, Угорщини, Румунії тощо.

Краєзнавчий музей виживає за рахунок організації різноманітних виставок та інших комерційних заходів туристичного направлення.

Додаток 2

Висновки

Бюджет, показуючи розміри необхідних державі фінансових ресурсів та реальних резервів, визначає податковий клімат. Саме бюджет, фіксуючи конкретні напрями витрат, процентне співвідношення по галузях та регіонах, являється конкретним виразом економічної політики держави. Через бюджет проходить перерозподіл національного доходу і внутрішнього валового продукту.

Багато проблем можна вирішити при зменшенні зустрічних фінансових потоків, так як сьогодні їх достатньо велика кількість, а тому витрачається багато зайвих коштів на утримання апарату працівників.

Працівники працюють за мізерну заробітну працю на ентузіазмі, вони розуміють значення та важливість науки та культури та зберігають надію про покращення ситуації. Порівняно з 1990 роком купівельна спроможність населення втричі зменшилася. Нинішньої середньої зарплатні не вистачає навіть для нормального харчування, не кажучи про оплату за житло, купівлю речей тривалого користування - одягу, побутової техніки тощо.

Невисокий рівень заробітної плати в Україні зумовлений надмірними нарахуваннями на неї, і хоч влада постійно обіцяє зменшити нарахування, проте не поспішає виконувати свої обіцянки. Натомість сусідня Росія вже наважилася на такий крок і не жалкує за тим: за підсумками першого кварталу 2001 року, надходження до держбюджету від сплати єдиного податку на доходи громадян, який зменшено до 13%, зросли на 70%. 5

Тож піти на радикальне реформування оподаткування заробітної плати та прийняття нового податкового Кодексу в Україні заважає стара комуністична ідеологія. Як і раніше, у нас вважають за краще оподаткувати не більшу кількість суб’єктів господарювання за меншими ставками, а меншу кількість, але за більшими ставками. А така схема, як відомо, призводить до “тінізації” економіки, в кращому разі – до намагання пробитися до числа тих, хто з державної ласки користується додатковими пільгами. За даними офіційної статистики, згідно з якими за три роки держбюджет втратив 35 млрд. грн., надаючи різні податкові пільги юридичним особам. Експерти попереджають: зволікання з реформуванням законодавства, прийняття нового податкового Кодексу, системи оплати праці загрожує Україні подальшим збіднінням населення. 5

Отже, не лише наука та культура прагнуть перемін в подальшому реформуванні економіки, а всі підприємства, організації та всі громадяни України. А так хочеться відчути покращення економічного та соціального життя громадян країни.

Курсову роботу виконав: студент 4 курсугрупи 42 – Ф ………………Заверюха Андрій

м. Вінниця

10 вересня 2001

Список використаних джерел і літератури

1. Вілков В. Ю. Людина і світ. – К.: Феміна, 1995. – 176 с.

2. Василик О. Д. Державні фінанси України. – Київ: Вища школа, 1997. – 320 с.

3. Коробов М. .Я. Фінанси промислового підприємства. – К.: Либідь, 1995. – 160 с.

4. Музиченко П. П. Історія держави і права України: Навчальний посібник. – 2-ге видання, виправлене і доповнене. –К.:Товариство “Знання”. – КОО. – 2000. – 640 с.

5. Осовий Г. Зростаюча економіка породжує бідність //Вінницькі відомості. - №34. – 5 вересня 2001. – 3 с.

6. Основи економічної теорії / С. В. Мочерний, С. А. Єрохін, Л. О. Каніщенко та інші. За редакцією С. В. Мочерного. – К.: ВЦ “Академія”, 1997. – 464 с.

7. Уразовська Л. На порядку денному доктрина розвитку освіти // Вінницькі відомості. - №34. – 5 вересня 2001. – 4 с.

8. Юрій С. І., Бескид Й. М., Плішко І. В. та інші. Державний бюджет України: Навчальний посібник. – Тернопіль: ТОВ “ЦМДС”. – 1998. – 176 с.

Нормативна база:

9. Закон України “Про внесення змін до Закону України “Про оподаткування прибутку підприємств” , “Урядовий кур`єр“ 12 червня 1997 р. №105-106.

10. Закон України “Про господарські товариства” від 19 версня 1991 р. (із змінами та доповненнями).

11. Закон України “Про підприємства в Україні” 1991 р. (Із змінами та доповненнями).

12. Закон України “про внесення змін до Закону “Про систему оподаткування” від 18.02.1997р. № 77.

13. Декрет Кабінету Міністрів України “Про місцеві податки і збори” із змінами, внесеними згідно із законами № 3293-12 від 17.06.1993 р., № 297-95 – Верховна Рада від 11.07.1995 р.

1 Вілков В. Ю. Людина і світ. – К.: Феміна, 1995. – 158 с.

1 Вілков В. Ю. Людина і світ. – К.: Феміна, 1995. – 76 с.

3 Коробов М. Я. Фінанси промислового підприємства. – К.: Либідь,1995. – 5 с.

6 основи економічної теорії / С. В. Мочерний, С. А. Єрохін, Л. О. Каніщенко та інші. За редакцією С. В. Мочерного. – К.: ВЦ “Академія”, 1997. - 290 с.

* В. М. Пинзеник. Виступ лідера партії “Реформи і порядок” з мережі інтернету 02.09.2001 р.

* В. М. Пинзеник. Виступ лідера партії “Реформи і порядок” з мережі інтернету 02.09.2001 р.

3 Коробов М. Я. Фінанси промислового підприємства. – К.: Либідь, 1995. – 48 с.

2 Василик О. Д. Державні фінанси України. – К.: Вища школа, 1997. – 245 с.

13 Декрет Кабінету Міністрів України “Про місцеві податки і збори” із змінами, внесеними згідно із занонами № 3293-12 від 17.06.1993 р., № 297-95 – Верховна Рада від 11.07. 1995 р.

8 Юрій С. І., Бескид Й. М., Плішко І. В. та інші. Державний бюджет України: Навчальний посібник. – Тернопіль. – ТОВ “ЦМДС”. – 1998. – 174 с.

Тут же. – 175 с.

8 Юрій С. І., Бескид Й. М., Плішко І. В. та інші. Державний бюджет України: Навчальний посібник. – Тернопіль: ТОВ “ЦМДС”. – 1998. – 176 с.

8 Юрій С. І., Бескид Й. М., Плішко І. В. та інші. Державний бюджет України: Навчальний посібник. – Тернопіль: ТОВ “ЦМДС”. – 1998. – 176 с.

8 Юрій С. І., Бескид Й. М., Плішко І. В. та інші. Державний бюджет України: Навчальний посібник. – Тернопіль:ТОВ “ЦМДС”. – 1998. – 178 с.

** У дзеркалі статистики. Економіка України у 2000 році. – 8 с.

4 Музиченко П. П. Історія держави і права України: Навчальний посібник. – 2-ге видання, виправлене і доповнене. – К.: Товариство “Знання”. – КОО. – 2000. – 640 с.

6 Основи економічної теорії / С. В. Мочерний, С. А. Єрохін, Л. О. Каніщенко та інші. За редакцією С. В. Мочерного- К.: ВЦ “Академія”. – 1997. – 411 с.

7 Уразовська Л. На порядку денному доктрина розвитку освіти // Вінницькі відомості. - №34. – 5 вересня 2001. – 4 с.

*** Дані Вінницького обласного управління статистики за 2000 рік.

*** Дані Вінницького обласного управління статистики за 2000 р.

*** Дані Вінницького обласного управління статистики за 2000 р.

*** Дані вінницького обласного управління статистики за 2000 рік

5 Осовий Г. Зростаюча економіка породжує бідність // Вінницькі відомості. - №34. – 5 вересня 2001. – 3 с.

5 Тут же. 3 с.

Похожие работы

... , підприємницьких структур різних форм власності, що зумовлює становлення місцевих бюджетів як важливого фінансового інструменту регулювання господарського і соціального життя. Важливим при оцінці ролі місцевих бюджетів у соціально-економічному розвитку регіонів є аналіз співвідношення обсягів місцевих бюджетів із загальними витратами зведеного бюджету (таблиця 31.2) Таблиця 31.2 Співвідношення ...

... із виконання доходної та видаткової частини бюджету. Отже, наступний розділ дипломної роботи присвятимо висвітленню характеристики і поглибленому аналізу стану даної проблеми. Розділ 2. Аналіз виконання і планування місцевих бюджетів 2.1 Аналіз виконаня місцевих бюджетів по Харківській області Місцевий бюджет виконується за розписом, який затверджується керівником місцевого фінансового ...

... ,2 131 061,2 59 238,7 45,2 Загальний фонд 33 876,7 47 189,0 111 059,0 52 411,6 47,2 Спеціальний фонд 5 022,5 6 038,2 20 002,2 6 827,1 34,1 Діаграма 2.7. Частка видатків місцевих бюджетів у зведеному бюджеті становила 41,3%, що на 0,3 % більше, ніж аналогічний показник 2008 року. Частка видатків загального фонду місцевих бюджетів у видатках зведеного бюджету зросла на 1,8 % і ...

... й на їх базі створено управління видатків, обслуговування кошторисів розпорядників коштів та інших клієнтів, моніторингу та контролю платежів (Додаток Б). Для вивчення впливу бюджету на розвиток соціальної сфери регіону доцільно навести характеристику Управління видатків, обслуговування кошторисів розпорядників коштів та інших клієнтів, моніторингу та контролю платежів Головного управління ...

0 комментариев