Навигация

Внебюджетные страховые фонды в РФ

59054

знака

1

таблица

0

изображений

| Мурманский Филиал Северо-Западной Академии Государственной службы Курс: «Финансы и кредит». | ||

| Р Е Ф Е Р А Т

По теме: «Внебюджетные страховые фонды в РФ» | ||

г. Мурманск 2000 г. | Исполнитель: Преподаватель: Игонина Валентина Ивановна | |

Содержание:

1. Введение. - 3

2. История формирование Внебюджетных фондов. - 4

3. Источники формирования внебюджетных фондов. - 7

3.1. Формирование средств Пенсионного фонда РФ. - 7

3.2. Формирование средств Фонда социального

страхования РФ. - 10

3.3. Формирование Фонда занятости населения РФ. - 12

3.4. Формирование Фонда обязательного медицинского

страхования РФ. - 13

4. Задачи страховых внебюджетных фондов. - 14

4.1. Задачи Пенсионного фонда РФ. - 15

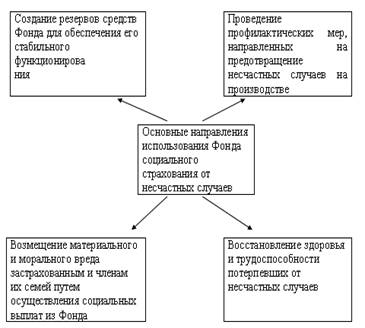

4.2. Задачи Фонда социального страхования РФ. - 16

4.3. Задачи Государственного фонда занятости населения РФ. - 18

4.4. Задачи Фонда обязательного медицинского страхования. - 19

5. Изменение финансового механизма формирования

внебюджетных фондов - 20

6. Заключение - 24

7. Список использованной литературы - 25

1. Введение.

Переход к рыночной экономике сопровождался модернизацией всей финансовой системы Российской Федерации. В наибольшей степени это относится к её центральному звену – бюджету. Из бюджета постепенно выделились внебюджетные фонды, среди которых основное место заняли социальные фонды.

Создание внебюджетных фондов необходимо государству для более эффективного использования своих финансовых ресурсов.

Внебюджетные фонды представляют собой одно из звеньев финансовой системы, и с их помощью осуществляется перераспределение национального дохода по инициативе и в интересах органов государственной власти. Специфика внебюджетных социальных фондов – четкое закрепление за ними доходных источников и, как правило, строго целевое использование их средств.

Согласно Бюджетного Кодекса Российской Федерации: государственный внебюджетный фонд – это фонд денежных средств, образуемый вне федерального бюджета и бюджетов субъектов Российской Федерации и предназначенный для реализации конституционных прав граждан на пенсионное обеспечение, социальное страхование, социальное обеспечение в случае безработицы, охрану здоровья и медицинскую помощь и имеют строгое целевой назначение[1].

Решение об образовании внебюджетных фондов принимает Федеральное собрание РФ, а также государственные представительные органы субъектов Федерации и местного самоуправления.

Расходы и доходы (бюджет) государственных внебюджетных фондов утверждаются законодательными (представительными) органами в форме закона (решения) аналогично закону (решению) об утверждении государственного бюджета. Формируются государственные внебюджетные фонды в порядке, установленном федеральным законом, в основном за счет обязательных отчислений, уплачиваемых юридическими и физическими лицами. Средства государственных внебюджетных фондов и сами внебюджетные фонды находятся в собственности государства, но являются автономными.

Ранее (до принятия Бюджетного кодекса Российской Федерации), внебюджетные фонды не включались в бюджетную систему РФ, являясь самостоятельным элементом российской финансовой системы (общегосударственные финансы). С принятием БК РФ федеральные внебюджетные фонды были включены в первый уровень бюджетной системы, фонды субъектов Федерации - во второй. В настоящее время принципы формирования, расходования, управления внебюджетными фондами регламентируются БК РФ; порядок составления, утверждения бюджетов государственных внебюджетных фондов, составления и утверждения отчетов об их исполнении регулируется нормами бюджетного процесса РФ. Исполнение бюджетов государственных внебюджетных фондов осуществляется Федеральным казначейством Российской Федерации.

БК РФ включает в число государственных внебюджетных фондов РФ:

- Пенсионный фонд Российской Федерации (ПФР);

- Фонд социального страхования Российской Федерации (ФСС);

- Федеральный фонд обязательного медицинского страхования (ФОМС);

- Государственный фонд занятости населения Российской Федерации (ГФЗ).

В настоящее время с принятием второй части Налогового кодекса координальным образом изменены основные функции всех страховых внебюджетных фондов, поэтому в данной работе я постаралась отразить хронологию развития внебюджетных страховых Фондов, начиная с истории их формирования, порядка формирования фондов и основных задач, установленных теми нормативными актами, которыми эти фонды были утверждены и перейти к тем проблемам, которые могут возникнуть при реализации норм части 2 Налогового кодекса РФ на современном этапе.

Похожие работы

... 70 – Кредит 69-2. Поступление наличных денег в кассу от работников СМП в частичную оплату стоимости льготных путевок отражают записью: Дебет 50 – Кредит 69. Бухгалтерией СМП при учете расчетов с внебюджетными социальными фондами могут быть сделаны также следующие проводки: Дебет 51 – Кредит 69: возврат излишне перечисленных сумм от ФСС РФ (69.1), ПФР (69.2), ФОМС (69.3), ГФЗН (69.4); Дебет ...

... ценовой разницы на продукцию, отпускаемую подсобными хозяйствами для общественного питания работников предприятия. - Расходы на погашение ссуд, выданных работнику предприятия. 2.2. Учёт расчётов с внебюджетными социальными фондами. Перечень выплат на которые начисляются страховые взносы Страховые взносы (платежи) во внебюджетные фонды начисляются предприятиям на все виды выплат (в ...

... и их прибыль использоваться для развития основной деятельности - медицинского страхования, без права свободной капитализации. 3. Перспективы развития государственных внебюджетных фондов и их роль в решении социальных задач Значение внебюджетных социальных фондов состоит в том, чтобы поддержать существование лиц, нуждающихся в помощи, то есть обеспечить минимальный гарантированный уровень ...

... . Так как любой Фонд социального страхования проводит сбор и аккумуляцию страховых взносов самостоятельно то анализ доходов фонда должен быть осуществлен по основным направлениям поступления средств. Так, например, финансирование Фонда социального страхования от несчастных случаев на производстве и профзаболеваний осуществляется за счет [30, с.84]: - взносов работодателей: А) для предприятий ...

0 комментариев