Навигация

История формирования внебюджетных фондов

59054

знака

1

таблица

0

изображений

2. История формирования внебюджетных фондов.

История возникновения внебюджетных государственных фондов связана с развитием специальных видов правительственной деятельности, для которой была нежелательна огласка. Как правило, это были операции временного характера, которые покрывались за короткий срок специальными доходами. При этом специальные фонды или счета появились гораздо раньше возникновения единого государственного бюджета. Количество и перечень специальных фондов и счетов не были постоянными, тогда одни счета открывались, а другие закрывались. В целом наблюдалась тенденция к увеличению количества и объема таких фондов, вызванная новыми задачами и функциями, стоящими перед государством, особенно в результате появления, а затем и расширения его предпринимательской деятельности. Множественность фондов создавала определенные финансовые неудобства – в одних фондах нехватка средств, в других избыток, и требовала дополнительных расходов на управление ими. Поскольку такие счета и фонды не должны были утверждаться парламентом, то правительство могло использовать проходившие через них средства совершенно бесконтрольно.

Создание специальных фондов позволяло привлекать дополнительные средства для расширения сферы деятельности правительства в области всегда актуальных военных расходов, научных исследований, регулирования экономического развития страны, внешнеэкономической деятельности и социальных выплат населению. Правительство имело возможность за счет временно свободных средств, аккумулированных в специальных фондах, покрывать кассовые разрывы и дефицит бюджета, а также покрывать непредвиденные расходы.

Расширение деятельности государства привело к созданию значительного количества специальных фондов, названия которых, как правило, объясняли и цель расходования средств. Такая множественность фондов усложняла деятельность государства, поэтому с укреплением централизованного государства начинается период унификации специальных фондов. На основе объединения различных фондов был создан государственный бюджет, который после рассмотрения и утверждения его парламентом превращается в закон, обязательный к исполнению. Однако многие внебюджетные фонды сохранили своё значение и самостоятельность и существовали наряду с государственным бюджетом. Специальные счета создавались для строительства, правительственной предпринимательской деятельности, управления денежной системой и государственным долгом, системой национального страхования. В России в отличие от зарубежных государств, исторически сложилась совершенно иная система осуществления государственных расходов. Составлялось только два бюджета: обыкновенный и чрезвычайный. Обыкновенный бюджет формировался из традиционных, относительно постоянных расходов и направлялся на финансирование расходов, связанных с осуществлением основных функций государства. Чрезвычайный бюджет фактически выполнял функции специальных фондов, он не утверждался, не публиковался и содержался в тайне. За счет его средств погашался государственный долг, покрывались убытки вызванные войной, стихийными бедствиями и т.д.. Кроме того за счет средств чрезвычайного бюджета покрывался дефицит обыкновенного, так как бюджетная система СССР предусматривала существование одного государственного бюджета. Впервые целевые бюджетные фонды стали создаваться в Российской Федерации в период перехода страны на новые экономические отношения на основе Закона РСФСР «Об основах бюджетного устройства и бюджетного процесса в РСФСР» от 10 октября 1991 года. Главная причина их создания – необходимость выделения чрезвычайно важных для общества расходов и обеспечение их самостоятельными источниками доходов. Среди них ведущую роль заняли социальные внебюджетные фонды1. Государственные внебюджетные фонды создаются на базе соответствующих актов высших органов власти, в которых регламентируется их деятельность, указываются источники формирования, определяются порядок и направленность использования денежных фондов. При создании социальных внебюджетных фондов ставилась задача «разгрузить» бюджет от существенной доли социальных расходов, которые в рамках бюджета финансировались с большими трудностями. Одновременно с социальными были созданы и другие внебюджетные фонды. Впоследствии, исчерпав положительный ресурс от функционирования целого ряда внебюджетных фондов, Правительство РФ приняло решение о консолидации их в бюджет, при этом сохранив определенную автономность таких фондов. Они включаются в бюджет отдельными статьями, то есть трансформировались в целевые бюджетные фонды. Социальные фонды сохранили статус внебюджетных и были официально утверждены законодательными актами правительства и президента РФ. ПФР был образован Постановлением Верховного Совета РСФСР от 22 декабря 1990 г. и введен в действие с 1 января 1992 г. Постановлением Верховного Совета РФ от 27 декабря 1991 г. № 2122-1. ПФР был создан в целях государственного управления финансами пенсионного обеспечения в РФ и является самостоятельным финансово-кредитными учреждением. ФСС был создан в целях обеспечения государственных гарантий в системе социального страхования и повышения контроля за правильным и эффективным расходованием средств социального страхования Указом Президента РФ от 26 июля 1992 г. № 722 и является самостоятельным финансово-кредитным учреждением. Управление Фондом социального страхования РФ осуществляется Правительством РФ. Положение о ФСС утверждено Указом Президента РФ от 26 июля 1992 г. №822. Этот документ регламентирует организацию и функционирование фонда.ГФЗ был образован в соответствии с Законом РСФСР «О занятости населения в РСФСР» от 19 апреля 1991 г. для финансирования мероприятий, связанных с реализацией государственной политики занятости населения.

Порядок образования ГФЗ и расходования его средств определяется Положением о государственном фонде занятости населения РФ, утвержденным постановление Верховного Совета РФ от 8 июля 1993 г. № 5132-1.

Средства фонда являются федеральной государственной собственностью страны и находятся в оперативном управлении и распоряжении Государственного комитета РФ по занятости населения и подведомственных ему территориальных органов федеральной службы занятости населения (кроме районных в городах).

ГФЗ представляет собой совокупность федеральной части Фонда и фондов занятости, формируемых у субъектов Федерации и местных органов самоуправления. В связи с этим вначале обязательные страховые взносы поступают в фонды занятости городов и районов. Часть этих взносов перечисляется в фонды занятости субъектов Федерации. Размер таких отчислений в городах и районах устанавливается соответствующими вышестоящими представительными органами власти. Федеральная часть фонда образуется за счет отчислений из фондов занятости, формируемых у субъектов Федерации.

ФОМС был создан в соответствии с Законом РФ от 28 июня 1991 г. № 1499-1 и предназначен для аккумулирования финансовых средств и обеспечения стабильности государственной системы обязательного медицинского страхования.

Для реализации государственной политики в области обязательного медицинского страхования созданы Федеральный и территориальный фонды обязательного медицинского страхования как самостоятельные некоммерческие финансово-кредитные учреждения в соответствии с постановление Верховного Совета РФ «О порядке обязательного медицинского страхования граждан на 1993 г.» (от 24.02.93г. № 4543-1).

Похожие работы

... 70 – Кредит 69-2. Поступление наличных денег в кассу от работников СМП в частичную оплату стоимости льготных путевок отражают записью: Дебет 50 – Кредит 69. Бухгалтерией СМП при учете расчетов с внебюджетными социальными фондами могут быть сделаны также следующие проводки: Дебет 51 – Кредит 69: возврат излишне перечисленных сумм от ФСС РФ (69.1), ПФР (69.2), ФОМС (69.3), ГФЗН (69.4); Дебет ...

... ценовой разницы на продукцию, отпускаемую подсобными хозяйствами для общественного питания работников предприятия. - Расходы на погашение ссуд, выданных работнику предприятия. 2.2. Учёт расчётов с внебюджетными социальными фондами. Перечень выплат на которые начисляются страховые взносы Страховые взносы (платежи) во внебюджетные фонды начисляются предприятиям на все виды выплат (в ...

... и их прибыль использоваться для развития основной деятельности - медицинского страхования, без права свободной капитализации. 3. Перспективы развития государственных внебюджетных фондов и их роль в решении социальных задач Значение внебюджетных социальных фондов состоит в том, чтобы поддержать существование лиц, нуждающихся в помощи, то есть обеспечить минимальный гарантированный уровень ...

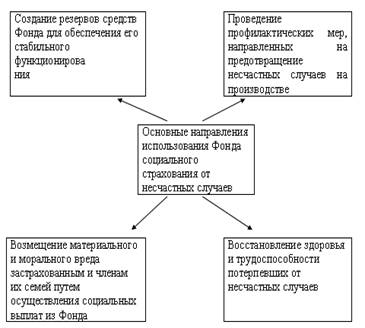

... . Так как любой Фонд социального страхования проводит сбор и аккумуляцию страховых взносов самостоятельно то анализ доходов фонда должен быть осуществлен по основным направлениям поступления средств. Так, например, финансирование Фонда социального страхования от несчастных случаев на производстве и профзаболеваний осуществляется за счет [30, с.84]: - взносов работодателей: А) для предприятий ...

0 комментариев