Навигация

Задачи Фонда социального страхования РФ (ФСС)

59054

знака

1

таблица

0

изображений

4.2. Задачи Фонда социального страхования РФ (ФСС).

Основные задачи Фонда:

· обеспечение гарантированных государством пособий по временной нетрудоспособности, беременности и родам, женщинам, вставшим на учет в ранние сроки беременности, при рождении ребенка, по уходу за ребенком до достижения им возраста полутора лет, а также социального пособия на погребение или возмещение стоимости гарантированного перечня ритуальных услуг, санаторно-курортное обслуживание работников и их детей;

· участие в разработке и реализации государственных программ охраны здоровья работников, мер по совершенствованию социального страхования;

· осуществление мер, обеспечивающих финансовую устойчивость Фонда;

· разработка совместно с Министерством труда и социального развития Российской Федерации и Министерством финансов Российской Федерации предложений о размерах тарифа страховых взносов на государственное социальное страхование;

· организация работы по подготовке и повышению квалификации специалистов для системы государственного социального страхования, разъяснительной работы среди страхователей и населения по вопросам социального страхования;

· сотрудничество с аналогичными фондами (службами) других государств и международными организациями по вопросам социального страхования.

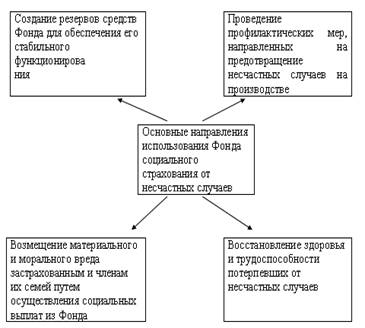

Средства фонда направляются на:

· выплату пособий по временной нетрудоспособности, беременности и родам, женщинам, вставшим на учет в ранние сроки беременности, при рождении ребенка, по уходу за ребенком до достижения им возраста полутора лет, а также социального пособия на погребение или возмещение стоимости гарантированного перечня ритуальных услуг;

· оплату дополнительных выходных дней по уходу за ребенком-инвалидом или инвалидом с детства до достижения им возраста 18 лет; оплату путевок для работников и их детей в санаторно-курортные учреждения, расположенные на территории Российской Федерации и в санаторно-курортные учреждения в государствах - участниках СНГ, аналогичных которым нет в Российской Федерации, а также на лечебное (диетическое) питание;

· частичное содержание находящихся на балансе страхователей санаториев-профилакториев, имеющих лицензии на право занятия этим видом деятельности (оплата расходов на питание, лечение и медикаменты, заработную плату работников, культурно-массовое обслуживание);

· частичную оплату путевок в детские загородные оздоровительные лагеря, находящиеся на территории Российской Федерации, для детей работающих граждан;

· частичное содержание детско-юношеских спортивных школ (оплата расходов на оплату труда тренерско-преподавательского состава и аренду помещений, необходимых для учебно-тренировочного процесса);

· оплату проезда к месту лечения и обратно;

· создание резерва для обеспечения финансовой устойчивости Фонда на всех уровнях. Порядок формирования резерва и предоставления из него средств (на возвратной основе или безвозмездно) определяется инструкцией о порядке начисления, уплаты, расходования и учета средств государственного социального страхования (далее именуется - инструкция), утвержденной Фондом совместно с Министерством труда и социального развития Российской Федерации, Министерством финансов Российской Федерации, Государственной налоговой службой Российской Федерации и с участием Центрального банка Российской Федерации;

· обеспечение текущей деятельности, содержание аппарата управления Фонда;

· финансирование деятельности подразделений органов исполнительной власти, обеспечивающих государственную защиту трудовых прав работников, охрану труда (включая подразделения надзора и контроля за охраной труда) в случаях, установленных законодательством;

· проведение научно-исследовательской работы по вопросам социального страхования и охраны труда;

· осуществление иных мероприятий в соответствии с задачами Фонда, включая разъяснительную работу среди населения, поощрение внештатных работников Фонда, активно участвующих в реализации мероприятий по социальному страхованию;

· участие в финансировании программ международного сотрудничества по вопросам социального страхования.

Средства Фонда используются только на целевое финансирование мероприятий, указанных в Положении. Не допускается зачисление средств социального страхования на личные счета застрахованных.

Средства, полученные от взимания пеней и наложения финансовых санкций (в размере 20 процентов), образуют фонд развития Фонда социального страхования Российской Федерации.

4.3. Задачи Государственного фонда занятости населения РФ (ГФЗ).

Порядок образования ГФЗ и расходования его средств определяется Положением о государственном фонде занятости населения РФ, утвержденным постановление Верховного Совета РФ от 8 июля 1993 г. № 5132-1.

Средства ГФЗ населения направляются на:

· мероприятия по профориентации, профессиональной подготовке и переподготовке безработных граждан, включая содержание учебных заведений и выплату стипендий обучающимся по направлению службы занятости;

· организацию общественных работ;

· выплаты пособий по безработице; оказание материальной и иной помощи членам семьи безработного, находящимся на его иждивении, и также гражданам, потерявшим право на пособие по безработице в связи с истечением установленного законодательством срока его выплаты.

· возмещение затрат Пенсионному фонду в связи с назначением досрочной пенсии безработным;

· мероприятия по созданию, сохранению дополнительных или новых рабочих мест;

· расходы по анализу рынка труда в связи с разработкой баланса трудовых ресурсов и программ занятости;

· научно-исследовательские работы по вопросам занятости населения;

· содержание органов службы занятости и ревизионных комиссий, включая расходы на социально - бытовое и медицинское обслуживание их работников;

· подготовку и повышение квалификации кадров органов службы занятости и содержание учебно-методических баз;

· проведение семинаров, совещаний и других организационно- методических мероприятий.

Средства, поступающие в фонд занятости в виде доход от финансово-хозяйственной деятельности и другие поступлений, направляются в полном объеме на социальную защиту населения от безработицы и налогообложению не подлежат.

Похожие работы

... 70 – Кредит 69-2. Поступление наличных денег в кассу от работников СМП в частичную оплату стоимости льготных путевок отражают записью: Дебет 50 – Кредит 69. Бухгалтерией СМП при учете расчетов с внебюджетными социальными фондами могут быть сделаны также следующие проводки: Дебет 51 – Кредит 69: возврат излишне перечисленных сумм от ФСС РФ (69.1), ПФР (69.2), ФОМС (69.3), ГФЗН (69.4); Дебет ...

... ценовой разницы на продукцию, отпускаемую подсобными хозяйствами для общественного питания работников предприятия. - Расходы на погашение ссуд, выданных работнику предприятия. 2.2. Учёт расчётов с внебюджетными социальными фондами. Перечень выплат на которые начисляются страховые взносы Страховые взносы (платежи) во внебюджетные фонды начисляются предприятиям на все виды выплат (в ...

... и их прибыль использоваться для развития основной деятельности - медицинского страхования, без права свободной капитализации. 3. Перспективы развития государственных внебюджетных фондов и их роль в решении социальных задач Значение внебюджетных социальных фондов состоит в том, чтобы поддержать существование лиц, нуждающихся в помощи, то есть обеспечить минимальный гарантированный уровень ...

... . Так как любой Фонд социального страхования проводит сбор и аккумуляцию страховых взносов самостоятельно то анализ доходов фонда должен быть осуществлен по основным направлениям поступления средств. Так, например, финансирование Фонда социального страхования от несчастных случаев на производстве и профзаболеваний осуществляется за счет [30, с.84]: - взносов работодателей: А) для предприятий ...

0 комментариев