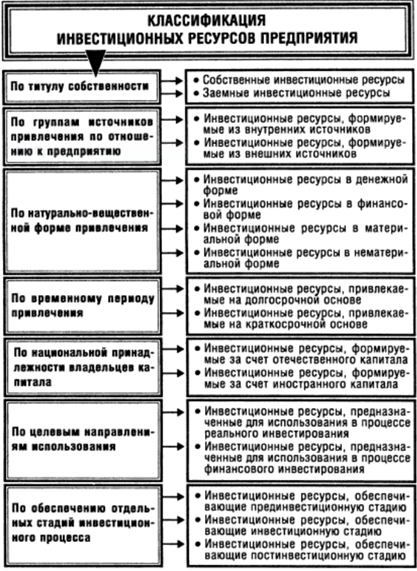

Состав

учитываемых

элементов

платежа

(амортизация,

дополнительные

услуги, лизинговая

маржа, страхование

и т.д.);

Методика

расчета общей

суммы платежей

и составления

графика их

выплат;

Метод

расчета платежей

по лизингу,

обеспечивающий

безубыточность

деятельности

лизингодателя

Расчет

комиссионного

вознаграждения

лизингодателю

Копии

учредительных

и других документы

Навигация

Состав учитываемых элементов платежа (амортизация, дополнительные услуги, лизинговая маржа, страхование и т.д.);

Оптимизация источников финансирования приобретения полиграфического оборудования

123544

знака

33

таблицы

21

изображение

10. Состав учитываемых элементов платежа (амортизация, дополнительные услуги, лизинговая маржа, страхование и т.д.);

11. Применяемого метода начисления:

с фиксированной общей суммой;

авансом (депозитом);

с учетом выкупа имущества по остаточной стоимости;

с учетом периодичности внесения (ежегодные, полугодичные, ежеквартальные, ежемесячные);

с учетом срочности внесения (в начале, середине или в конце периода платежа);

с учетом способа уплаты: равномерными равными долями; с увеличивающимися и уменьшающимися размерами (в зависимости от финансового состояния лизингополучателя и условий договора).

Таким образом, формы лизинга разнообразны и каждая из них имеет свои преимущества и недостатки для субъектов лизинговой сделки (таблица 2.)

Таблица 2. Преимущества и недостатки лизинговых операций

| Субъект лизинга | Преимущества |

| Арендатор | • 100% финансирование и не требует быстрого возврата всей суммы долга; |

| • Финансирование в точном соответствии с потребностями в финансируемых активах; | |

| • Вопросы приобретения и финансирования активов решаются одновременно; | |

| • Способствует большей мобильности при инвестиционном и финансовом планировании; | |

| • Лизинговые платежи учитываются в себестоимости, то есть средства на их уплату формируются до образования налогооблагаемой прибыли; | |

| • Не увеличивает долг в балансе арендатора и не затрагивает соотношений собственных и заемных средств; | |

| • Учет и амортизация лизингового имущества чаще всего производится на балансе лизингодателя; | |

| • Позволяет арендатору, не имеющему значительных финансовых ресурсов, начать крупный проект; | |

| Лизинговые компании | • Право собственности на передаваемое в лизинг имущество дает существенные налоговые льготы; |

| • Возможность использования имущество в непроизводственных целях (в качестве дополнительного обеспечения возвратности кредитных средств); | |

| • Высокая ликвидационная стоимость после ускоренной амортизации предмета лизинга; | |

| • Инвестиции в форме имущества, в отличие от денежного кредита, снижают риск невозврата средств, | |

| • Получение комиссионного вознаграждения лизингодателя | |

| • Инвестиции в производственное оборудование посредством лизинга гарантируют получение дохода, покрывающего обязательства по лизингу. | |

| Продавец лизингового имущества | •дополнительные возможности сбыта своей продукции; |

| • продавец почти не рискует, так как лизингодатель берет на себя риск возврата стоимости имущества через лизинговые платежи. |

Продолжение таблицы 2

| Недостатки |

| • При финансовом лизинге арендные платежи не прекращаются до конца контракта, даже если научно-технический прогресс делает лизинговое имущество устаревшим; |

| • Возвратный международный лизинг, построенный на налоговой основе, оборачивается убытками для страны лизингодателя; |

| • При международных мультивалютных лизинговых сделках отсутствуют полные гарантии от валютных рисков (проблема переносится с одного участника на другого). |

| • В случае выхода оборудования из строя, платежи производятся в установленные сроки, независимо от состояния оборудования. |

| • От долгосрочного кредита лизинг отличается повышенной сложностью организации, которая заключается в большем количестве участников. |

| • Арендатор не выигрывает на повышении остаточной стоимости имущества (например, за счет инфляции). |

Финансово - экономическая оценка инвестиционных проектов занимает центральное место в процессе обоснования и выбора возможных вариантов вложения денежных средств в операции с реальными активами. Поскольку лизинг является одной из форм инвестиционной деятельности, то известные и общепринятые экономические методы оценки инвестиций применимы в анализе и планировании лизингового процесса.

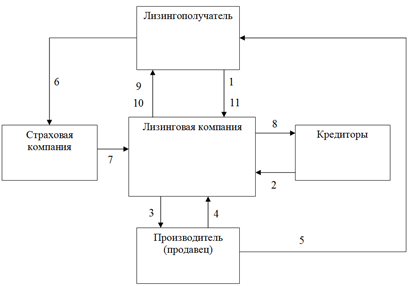

Лизинг, как форма инвестиций имеет свои особенности и поэтому, специально для организации и проведения лизинга разработаны разнообразные методики:

Похожие работы

... ОПЕРАЦИОННОЙ ДЕЯТЕЛЬНОСТИ С ПОМОЩЬЮ РАЗЛИЧНЫХ ФОРМ ФИНАНСИРОВАНИЯ ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ 3.1 Сравнение эффективности различных форм финансирования инвестиционной деятельности Наиболее популярными формами финансирования инвестиционной деятельности малых и средних полиграфических организаций на сегодняшний день являются банковский кредит и лизинг. Это объясняется относительной легкостью ...

... и упрочнения деталей; применения прогрессивных материалов; повышения квалификации ремонтных рабочих, обслуживающего персонала и качества ежесменного обслуживания. 31 Калькулирование себестоимости продукции полиграфического предприятия Затраты на производство находят свое отражение в себестоимости продукции. Себестоимость является формой возмещения затрат, связанных с производством и ...

... лизинг. Среди таких участников - и институциональные, и частные инвесторы, и лизингодатели непосредственно. В многочисленных аналитических материалах по этому поводу отмечаются следующие достоинства лизинга: экономические выгоды за счет налоговых, амортизационных, таможенных и других льгот. Налоговые льготы заключаются в возможности снижения налога на прибыль за счет повышения амортизационных ...

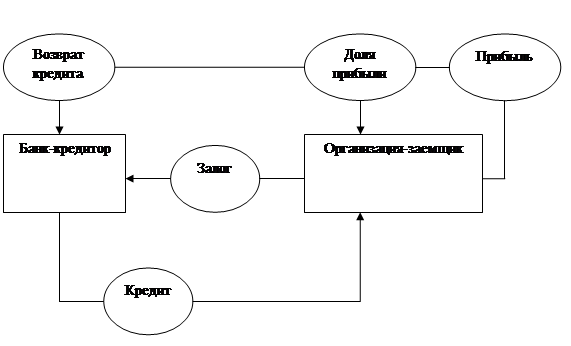

... и лизинг более подробно и выделим наиболее значимые особенности этих форм финансирования для проведения сравнительного анализа их как альтернативных вариантов для финансирования. 2.2Сравнение кредита и лизинга как формы финансирования Особенности кредита Особенности кредита проистекают из его определения и жесткого регламентирования деятельности кредитных институтов инструкциями ЦБ РФ. Итак ...

0 комментариев