Состав

учитываемых

элементов

платежа

(амортизация,

дополнительные

услуги, лизинговая

маржа, страхование

и т.д.);

Методика

расчета общей

суммы платежей

и составления

графика их

выплат;

Метод

расчета платежей

по лизингу,

обеспечивающий

безубыточность

деятельности

лизингодателя

Расчет

комиссионного

вознаграждения

лизингодателю

Копии

учредительных

и других документы

Навигация

Расчет комиссионного вознаграждения лизингодателю

Оптимизация источников финансирования приобретения полиграфического оборудования

123544

знака

33

таблицы

21

изображение

4. Расчет комиссионного вознаграждения лизингодателю

Комиссионное вознаграждение может устанавливаться по соглашению сторон в процентах:

а) от балансовой стоимости имущества – предмета договора;

б) от среднегодовой остаточной стоимости имущества.

В соответствии с этим расчет комиссионного вознаграждения осуществляется по формуле (11) или (12):

| КВt = p * БС | (11) , |

где p – ставка комиссионного вознаграждения, процентов годовых от балансовой стоимости имущества;

БС – балансовая стоимость имущества;

или по формуле:

| КВt = (ОСн + Оск) * СТв 2 * 100 | (12) , |

где ОСн и ОСк – расчетная остаточная стоимость имущества соответственно на начало и конец года, руб.;

Ств – ставка комиссионного вознаграждения, устанавливаемая в процентах от среднегодовой остаточной стоимости имущества – предмета договора.

5. Расчет платы за дополнительные услуги лизингодателя, предусмотренные договором лизинга осуществляется по формуле (13):

| ДУт = (P1 + P2 + ... Pn) T | (13), |

где ДУт – плата за дополнительные услуги в расчетном году, руб.;

Р1, Р2 ... Рn – расход лизингодателя на каждую предусмотренную договором услугу, руб.;

Т – срок договора, лет.

6. Расчет размера налога на добавленную стоимость, уплачиваемого лизингодателем по услугам договора лизинга осуществляется по формуле (14):

| НДСt = Bt * CTn 100 | (14), |

где НДСt – величина налога, подлежащего уплате в расчетном году, руб.;

Вt – выручка от сделки по договору лизинга в расчетном году, руб.;

СТn – ставка налога на добавленную стоимость, %

В сумму выручки включаются: амортизационные отчисления, плата за использованные кредитные ресурсы (ПК), сумма вознаграждения лизингодателю (КВ) и плата за дополнительные услуги лизингодателя, предусмотренные договором (ДУ) (см.ф.(15)):

| Вт = АОt + ПКt + КВt + Дуt | (15) |

Состав слагаемых при определении выручки определяется законодательством о налоге на добавленную стоимость и инструкциями по определению налогооблагаемой базы.

7. Расчет размеров лизинговых взносов при их уплате равными долями с оговоренной в договоре периодичностью:

а) ежегодно осуществляется по формуле (16):

| ЛВг = ЛП Т | (16), |

где ЛВг – размер ежегодного взноса, руб.;

ЛП – общая сумма лизинговых платежей, руб.;

Т – срок договора лизинга, лет.

б) ежеквартально осуществляется по формуле (17):

| ЛВк = ___ЛП____ (Т * 4) | (17), |

где ЛВк – размер ежеквартального лизингового взноса, руб.;

в) ежемесячно осуществляется по формуле (18):

| ЛВм = ____ЛП____ (Т * 12) | (18), |

где ЛВм – размер ежемесячного лизингового взноса, руб.;

Подставив исходные данные из таблицы 3. в приведенные формулы получим расчет лизинговых платежей (таблица 4.)

Таблица 4. Расчет общей суммы лизинговых платежей

| № платежа | Стоимость имущества на начало месяца | Амортиза-ционные отчисления | Стоимость имущества на конец месяца | Плата за используемые кредитные ресурсы | Комиссионное вознаграж-дение | Плата за дополни-тельные услуги | НДС | Лизинговый платеж |

| 1 | 236 000,00 | 15 930,00 | 220 070,00 | 10 261,58 | 5 700,88 | 48,00 | 6 388,09 | 38 328,54 |

| 2 | 220 070,00 | 15 930,00 | 204 140,00 | 9 544,73 | 5 302,63 | 48,00 | 6 165,07 | 36 990,42 |

| 3 | 204 140,00 | 15 930,00 | 188 210,00 | 8 827,88 | 4 904,38 | 48,00 | 5 942,05 | 35 652,30 |

| 4 | 188 210,00 | 15 930,00 | 172 280,00 | 8 111,03 | 4 506,13 | 48,00 | 5 719,03 | 34 314,18 |

| 5 | 172 280,00 | 15 930,00 | 156 350,00 | 7 394,18 | 4 107,88 | 48,00 | 5 496,01 | 32 976,06 |

| 6 | 156 350,00 | 15 930,00 | 140 420,00 | 6 677,33 | 3 709,63 | 48,00 | 5 272,99 | 31 637,94 |

| 7 | 140 420,00 | 15 930,00 | 124 490,00 | 5 960,48 | 3 311,38 | 48,00 | 5 049,97 | 30 299,82 |

| 8 | 124 490,00 | 15 930,00 | 108 560,00 | 5 243,63 | 2 913,13 | 48,00 | 4 826,95 | 28 961,70 |

| 9 | 108 560,00 | 15 930,00 | 92 630,00 | 4 526,78 | 2 514,88 | 48,00 | 4 603,93 | 27 623,58 |

| 10 | 92 630,00 | 15 930,00 | 76 700,00 | 3 809,93 | 2 116,63 | 48,00 | 4 380,91 | 26 285,46 |

| 11 | 76 700,00 | 15 930,00 | 60 770,00 | 3 093,08 | 1 718,38 | 48,00 | 4 157,89 | 24 947,34 |

| 12 | 60 770,00 | 15 930,00 | 44 840,00 | 2 376,23 | 1 320,13 | 48,00 | 3 934,87 | 23 609,22 |

| 13 | 44 840,00 | 15 930,00 | 28 910,00 | 1 659,38 | 921,88 | 48,00 | 3 711,85 | 22 271,10 |

| 14 | 28 910,00 | 15 930,00 | 12 980,00 | 942,53 | 523,63 | 48,00 | 3 488,83 | 20 932,98 |

| ИТОГО | 223 020,00 | 78 428,70 | 43 571,50 | 672,00 | 69 138,44 | 414 830,64 |

Остаточная стоимость оборудования – 12 980 DM

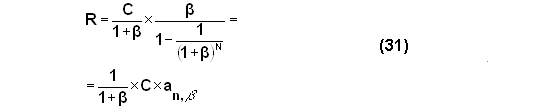

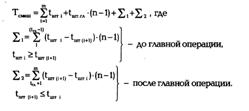

2.2. Обоснование расчета лизинговых платежей на основе теории финансовых рентДанный метод расчета лизинговых платежей заключается в признании равенства современной (текущей) стоимости потока лизинговых платежей и стоимости имущества со всеми дополнительными расходами при его приобретении.

По условиям расчета определяется единая величина лизинговых платежей по периодам, которая в дальнейшем распределяется на процентные платежи и суммы возмещения стоимости имущества.

Непосредственно лизинговые платежи предлагается рассчитывать по следующей формуле:

где С – стоимость имущества с учетом всех дополнительных затрат;

β – лизинговое вознаграждение лизингодателя в долях;

N – количество лизинговых платежей;

an,β– коэффициент рассрочки (погашения)

Данная формула получена, исходя из того, что платежи осуществляются в конце периода и имущество амортизируется полностью за срок договора лизинга.

Современная (приведенная) стоимость потока лизинговых платежей равна стоимости лизингового имущества. Денежный поток состоит из N равных платежей, осуществляющихся равномерно в конце каждого периода. Ставка лизингового процента β. Необходимо определить размер одного лизингового платежа.

Изобразим лизинговые платежи R на оси времени и определим современную стоимость каждого платежа в начальный (нулевой) момент времени

Современная

величина 1-го

платежа будет

равна  (191).

(191).

Современная

величина 2-го

платежа будет

равна  (192).

(192).

Современная

величина N-го

платежа будет

равна  (193).

(193).

Тогда суммарная стоимость всех лизинговых платежей, приведенных к начальному периоду равняется:

![]()

Левая часть

равенства

представляет

собой геометрическую

прогрессию

с первым членом

и

знаменателем

и

знаменателем

.

.

Формула определения суммы геометрической прогрессии, состоящей из N членов, имеет следующий вид:

![]()

Подставив в

нее значения

,

,  получим формулу

для расчета

лизинговых

платежей, которая

имеет вид формулы

19:

получим формулу

для расчета

лизинговых

платежей, которая

имеет вид формулы

19:

В формуле расчета лизинговых платежей, производимых в конце периода при полном возмещении стоимости имущества, основную нагрузку несет коэффициент рассрочки (погашения), который определяется по следующей формуле:

![]()

Коэффициент рассрочки показывает, какая доля стоимости имущества погашается в каждый период. Иногда в расчетах используется коэффициент приведения, который является обратной величиной к коэффициенту рассрочки, т.е.

Как правило, в реальных расчетах приводятся данные о годовых процентах Р, количестве платежей в году M и сроке договора T.

С учетом этих замечаний коэффициент рассрочки принимает следующий вид:

Из формулы (24) хорошо видно, что коэффициент рассрочки зависит от числа платежей и процентной ставки, причем с ростом числа платежей при одной и той же процентной ставке коэффициент рассрочки уменьшается.

После того как лизинговый платеж определен, он распределяется на величину комиссионного вознаграждения и сумму возмещения стоимости имущества. Причем вначале определяется комиссионное вознаграждение лизингодателя как произведение невозмещенной стоимости имущества на процент вознаграждения лизингодателя, а потом вычисляется стоимость имущества, возмещаемая в данном периоде, которая рассчитывается как разность между значениями лизингового платежа и комиссионного вознаграждения.

Математически этот процесс описывается следующими формулами:

![]()

![]()

Остаточная стоимость имущества для последующего шага определяется как разность между невозмещенной стоимостью имущества и стоимостью имущества, которая погашается на данном шаге.

![]()

В случае если в договоре предусмотрен авансовый платеж в размере Ca, то необходимо скорректировать общую стоимость имущества С по следующей формуле:

![]()

и подставить

новое значение ![]() в

формулу (19) для

расчета лизинговых

платежей.

в

формулу (19) для

расчета лизинговых

платежей.

Таким образом, если лизингодатель выплачивает аванс и начинает платить лизинговые платежи с первого периода, то в формуле (19) величина стоимости имущества берется за вычетом авансового платежа, т.е. корректируется с учетом формулы (28).

Если платежи будут осуществляться в начале периода, лизинговые платежи должны уменьшиться, т.к. долг возвращается раньше. Снова рассмотрим ось времени и приведем все платежи к начальному периоду.

Современная величина 1-го платежа будет равна R.

Современная

величина 2-го

платежа будет

равна  (291).

(291).

Современная

величина N-го

платежа будет

равна  (292).

(292).

Тогда суммарная стоимость всех лизинговых платежей, приведенных к начальному периоду, равняется:

Внутри фигурных

скобок находится

точно такая

же сумма, которая

возникала при

расчете лизинговых

платежей в

конце периода.

Таким образом,

лизинговый

платеж в начале

периода отличается

от лизингового

платежа, сделанного

в конце периода

на величину

,

а формула примет

следующий вид:

,

а формула примет

следующий вид:

Распределение лизингового платежа на лизинговое вознаграждение и возмещенную стоимость имущества описывается следующими формулам:

![]()

![]()

![]()

Общая сумма лизингового договора при выплате лизинговых платежей в начале периода меньше, чем в случае, когда эти платежи выплачиваются в конце периода. В связи с этим, если лизингополучатель стремится уменьшить общую сумму лизингового договора, ему необходимо быстрее погашать долг. Например, осуществлять платежи в начале периода.

Если в процессе

договора возникает

остаточная

стоимость, то

необходимо

произвести

корректировку

стоимости на

величину Со.

В связи с тем,

что стоимость

приведена к

начальному

периоду времени,

то через N периодов

современная

остаточная

стоимость будет

меньше, чем

фактическая

Со на величину

дисконтного

множителя Vn,

взятого по

ставке ![]() .

В математическом

виде это выглядит

следующим

образом:

.

В математическом

виде это выглядит

следующим

образом:

![]()

С учетом данного положения в процессе лизингового договора через лизинговые платежи необходимо будет вернуть стоимость имущества не (С-Со), а большую:

![]()

Второй член в формуле (36) представляет собой современную величину остаточной стоимости имущества после N платежей.

В связи с этим, формула для расчета лизинговых платежей примет следующий вид:

Удобство данной методики состоит в том, что лизизингополучатель может задать необходимую остаточную стоимость оборудования, по которой он готов его выкупить и поставить на баланс. Исходя из этого, рассчитывается величина ежеквартальных платежей (таблицы 5, 6).

В случае если лизингополучатель вносит платежи в начале периода, сумма договора (с НДС) составит 318 659,38 DM, а остаточная стоимость оборудования – 12 000,1 DM. Если платежи производятся в конце периода, то сумма договора (с НДС) составит 326 931,02 DM, а остаточная стоимость – 12 000,04 DM. Очевидно, что лизингополучателю выгоднее вносить лизинговые платежи в начале периода: разница составляет 8 271,64 DM.

По сравнению с расчетом лизинговых платежей по Методическим рекомендациям, методика, основанная на теории финансовых рент, более выгодна для лизингополучателя, т.к сумма договора меньше на 21-23%.

Таблица 5. Расчет лизинговых платежей на основе теории финансовых рент с корректировкой на остаточную стоимость (платежи - в начале периода)

| Период | Остаточная стоимость имущества (Ui) | Возмещение стоимости имущества (Bi) | Комиссионное вознаграждение (Ai) | Лизинговые платежи (Ri) | Сумма НДС | Всего затрат с НДС |

| 1 | 236 000,00 | 18 967,82 | 0,00 | 18 967,82 | 3793,56 | 22 761,38 |

| 2 | 217 032,18 | 13 542,02 | 5 425,80 | 18 967,82 | 3793,56 | 22 761,38 |

| 3 | 203 490,16 | 13 880,57 | 5 087,25 | 18 967,82 | 3793,56 | 22 761,38 |

| 4 | 189 609,59 | 14 227,58 | 4 740,24 | 18 967,82 | 3793,56 | 22 761,38 |

| 5 | 175 382,01 | 14 583,27 | 4 384,55 | 18 967,82 | 3793,56 | 22 761,38 |

| 6 | 160 798,74 | 14 947,85 | 4 019,97 | 18 967,82 | 3793,56 | 22 761,38 |

| 7 | 145 850,89 | 15 321,55 | 3 646,27 | 18 967,82 | 3793,56 | 22 761,38 |

| 8 | 130 529,34 | 15 704,59 | 3 263,23 | 18 967,82 | 3793,56 | 22 761,38 |

| 9 | 114 824,75 | 16 097,20 | 2 870,62 | 18 967,82 | 3793,56 | 22 761,38 |

| 10 | 98 727,55 | 16 499,63 | 2 468,19 | 18 967,82 | 3793,56 | 22 761,38 |

| 11 | 82 227,92 | 16 912,12 | 2 055,70 | 18 967,82 | 3793,56 | 22 761,38 |

| 12 | 65 315,80 | 17 334,92 | 1 632,90 | 18 967,82 | 3793,56 | 22 761,38 |

| 13 | 47 980,88 | 17 768,30 | 1 199,52 | 18 967,82 | 3793,56 | 22 761,38 |

| 14 | 30 212,58 | 18 212,51 | 755,31 | 18 967,82 | 3793,56 | 22 761,38 |

| Итого: | 12 000,10 | 223 999,93 | 41 549,55 | 265 549,48 | 53 109,90 | 318 659,38 |

Остаточная стоимость оборудования – 12 000,1 DM

Таблица 6. Расчет лизинговых платежей на основе теории финансовых рент с корректировкой на остаточную стоимость (платежи - в конце периода)

| Период | Остаточная стоимость имущества (Ui) | Возмещение стоимости имущества (Bi) | Комиссионное вознаграждение (Ai) | Лизинговые платежи (Ri) | Сумма НДС | Всего затрат с НДС |

| 1 | 236000 | 13560,18 | 5900,00 | 19460,18 | 3892,04 | 23 352,22 |

| 2 | 222439,82 | 13899,18 | 5561,00 | 19460,18 | 3892,04 | 23 352,22 |

| 3 | 208540,64 | 14246,66 | 5213,52 | 19460,18 | 3892,04 | 23 352,22 |

| 4 | 194293,98 | 14602,83 | 4857,35 | 19460,18 | 3892,04 | 23 352,22 |

| 5 | 179691,15 | 14967,9 | 4492,28 | 19460,18 | 3892,04 | 23 352,22 |

| 6 | 164723,25 | 15342,1 | 4118,08 | 19460,18 | 3892,04 | 23 352,22 |

| 7 | 149381,15 | 15725,65 | 3734,53 | 19460,18 | 3892,04 | 23 352,22 |

| 8 | 133655,5 | 16118,79 | 3341,39 | 19460,18 | 3892,04 | 23 352,22 |

| 9 | 117536,71 | 16521,76 | 2938,42 | 19460,18 | 3892,04 | 23 352,22 |

| 10 | 101014,95 | 16934,81 | 2525,37 | 19460,18 | 3892,04 | 23 352,22 |

| 11 | 84080,14 | 17358,18 | 2102,00 | 19460,18 | 3892,04 | 23 352,22 |

| 12 | 66721,96 | 17792,13 | 1668,05 | 19460,18 | 3892,04 | 23 352,22 |

| 13 | 48929,83 | 18236,93 | 1223,25 | 19460,18 | 3892,04 | 23 352,22 |

| 14 | 30692,9 | 18692,86 | 767,32 | 19460,18 | 3892,04 | 23 352,22 |

| Итого: | 12 000,04 | 223 999,96 | 48 442,56 | 272 442,52 | 54 488,50 | 326 931,02 |

Остаточная стоимость оборудования – 12 000,04

2.3. Расчет выплат по кредиту и затрат на содержание оборудованияСамым распространенным вариантом финансирования капитальных вложений является кредит. Для получения кредита потенциальному заемщику необходимо пройти стандартную процедуру проверки платежеспособности, т.к. банки заинтересованы в сотрудничестве с надежными клиентами, поэтому к организациям, желающим воспользоваться кредитными продуктами, предъявляются определенные требования.

Для получения кредита юридическим лицом для банка решающее значение имеет устойчивое финансовое состояние и хорошая кредитная история потенциального заемщика, а также наличие ликвидного обеспечения. Существенную роль играет также факт обслуживания заемщика банком по другим направлениям, объем платежей и операций, осуществляемых через банк, их доля в общем обороте заемщика.

В частности, у заемщика должен быть свой устойчивый и перспективный бизнес, он должен обладать успешным опытом работы, располагать собственным капиталом и, если понадобится, способностью предоставить достаточное обеспечение. В обеспечение возврата кредитов Банк принимает банковские гарантии, высоколиквидные залоги, драгоценные металлы, поручительства организаций с устойчивым финансовым положением, векселя, ценные бумаги, различное имущество.

Для получения кредита необходимо заполнить и направить в банк предварительную кредитнуюзаявку. Окончательный ответ о возможности выдачи кредитного продукта будет дан после анализа результатов кредитногоинтервью, а также изучения финансовых и других документов организации (ориентировочный срок — две недели с момента предоставления пакета документов).

Перечень документов, предоставляемых заемщиком в банк на получение кредита и для рассмотрения кредитной заявки:

Заявление Заемщика на получение кредита, где необходимо указать:

сумму кредита;

целевое использование кредита;

срок кредита;

вид обеспечения кредита;

предполагаемый процент, который может уплатить Заемщик

реквизиты Заемщика.

Похожие работы

... ОПЕРАЦИОННОЙ ДЕЯТЕЛЬНОСТИ С ПОМОЩЬЮ РАЗЛИЧНЫХ ФОРМ ФИНАНСИРОВАНИЯ ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ 3.1 Сравнение эффективности различных форм финансирования инвестиционной деятельности Наиболее популярными формами финансирования инвестиционной деятельности малых и средних полиграфических организаций на сегодняшний день являются банковский кредит и лизинг. Это объясняется относительной легкостью ...

... и упрочнения деталей; применения прогрессивных материалов; повышения квалификации ремонтных рабочих, обслуживающего персонала и качества ежесменного обслуживания. 31 Калькулирование себестоимости продукции полиграфического предприятия Затраты на производство находят свое отражение в себестоимости продукции. Себестоимость является формой возмещения затрат, связанных с производством и ...

... лизинг. Среди таких участников - и институциональные, и частные инвесторы, и лизингодатели непосредственно. В многочисленных аналитических материалах по этому поводу отмечаются следующие достоинства лизинга: экономические выгоды за счет налоговых, амортизационных, таможенных и других льгот. Налоговые льготы заключаются в возможности снижения налога на прибыль за счет повышения амортизационных ...

... и лизинг более подробно и выделим наиболее значимые особенности этих форм финансирования для проведения сравнительного анализа их как альтернативных вариантов для финансирования. 2.2Сравнение кредита и лизинга как формы финансирования Особенности кредита Особенности кредита проистекают из его определения и жесткого регламентирования деятельности кредитных институтов инструкциями ЦБ РФ. Итак ...

0 комментариев