Состав

учитываемых

элементов

платежа

(амортизация,

дополнительные

услуги, лизинговая

маржа, страхование

и т.д.);

Методика

расчета общей

суммы платежей

и составления

графика их

выплат;

Метод

расчета платежей

по лизингу,

обеспечивающий

безубыточность

деятельности

лизингодателя

Расчет

комиссионного

вознаграждения

лизингодателю

Копии

учредительных

и других документы

Навигация

Копии учредительных и других документы

Оптимизация источников финансирования приобретения полиграфического оборудования

123544

знака

33

таблицы

21

изображение

2. Копии учредительных и других документы

нотариально заверенная копия Устава;

нотариально заверенная копия Учредительного договора (протокола о создании);

нотариально заверенная копия Свидетельства о регистрации;

нотариально заверенная банковская карточка с образцами подписей;

заверенная нотариально либо регистрирующим государственным органом копия свидетельства о регистрации изменений в учредительные документы;

нотариально заверенная копия зарегистрированного отчета о выпуске акций либо уведомления регистрирующего органа о регистрации отчетов выпуска акций Заемщика, являющегося акционерным обществом, либо в случае, если размещение акций еще не окончено, нотариально заверенная копия зарегистрированного проспекта эмиссии акций (решения о выпуске) либо уведомления регистрационного органа о регистрации выпуска;

заверенная нотариально либо выдавшим государственным органом либо подписью руководителя и печатью Заемщика копия справки о присвоении статистических кодов;

3. Заполняется опросный лист клиента, в котором отражаются общие сведения о предприятии: основание, учредители, история развития, специализация, обслуживающие банки, анализ текущего состояния, торговая (производственная) политика текущего года, реестр акционеров, зависимые (дочерние) структуры.

4. Бухгалтерская отчетность:

форма № 1. (баланс) – на 01/01/00, на последнюю отчетную дату (по годовому отчету - приложения к балансу);

форма № 2. (отчет о прибылях и убытках);

учетная политика предприятия;

типовые договоры (образцы) с контрагентами;

расшифровка структуры основных средств;

расшифровка структуры дебиторской задолженности по срокам погашения, считая от отчетной даты;

расшифровка структуры кредиторской задолженности по срокам погашения, считая от отчетной даты;

задолженность по кредитам банков;

данные о выручке от реализации продукции, о движении денежных средств.

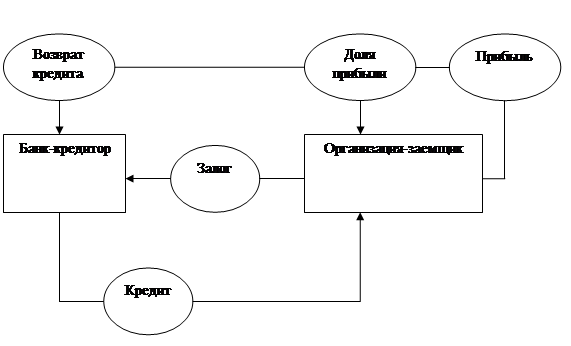

После рассмотрения Кредитным Комитетом банка кредитной заявки и проведения оценки финансового состояния потенциального заемщика, процесс переходит в стадию принятия решения. Согласно регламенту решение считается принятым в случае, если все члены Кредитного Комитета проголосовали в пользу кредитования и не более одного члена Комитета воздержалось. Лишь после одобрения Кредитным Комитетом заявки о кредитовании, стороны заключают соглашение, договоренности об условиях которого были достигнуты на стадии переговоров между банком и заемщиком.

Конкретные процентные ставки, под которые предоставляются кредитные продукты банка, зависят от множества факторов: от вида кредитного продукта, срока и валюты кредитования, порядка уплаты процентов, а также от финансового состояния самого заемщика. Кредиты юридическим лицам предоставляются как в рублях, так и в валюте. Величина предоставляемого кредита устанавливается банком по согласованию с заемщиком в зависимости от его платежеспособности, предоставленного обеспечения. Ставка за пользование кредитными ресурсами устанавливаются в зависимости от рыночных условий, риска и обеспеченности кредита.

В случае получения кредита предприятие обязано погашать его и выплачивать проценты с периодичностью, установленной в договоре с банком (таблица 7). Также фирма несет затраты по покупке, доставке, монтажу и содержанию оборудования (таблица 8).

Для погашения задолженности банку предприятие должно иметь необходимый объем оборотных средств как на выплату основной части кредита 283 200 DM, так и процентов по нему в размере 104 637,99 DM.

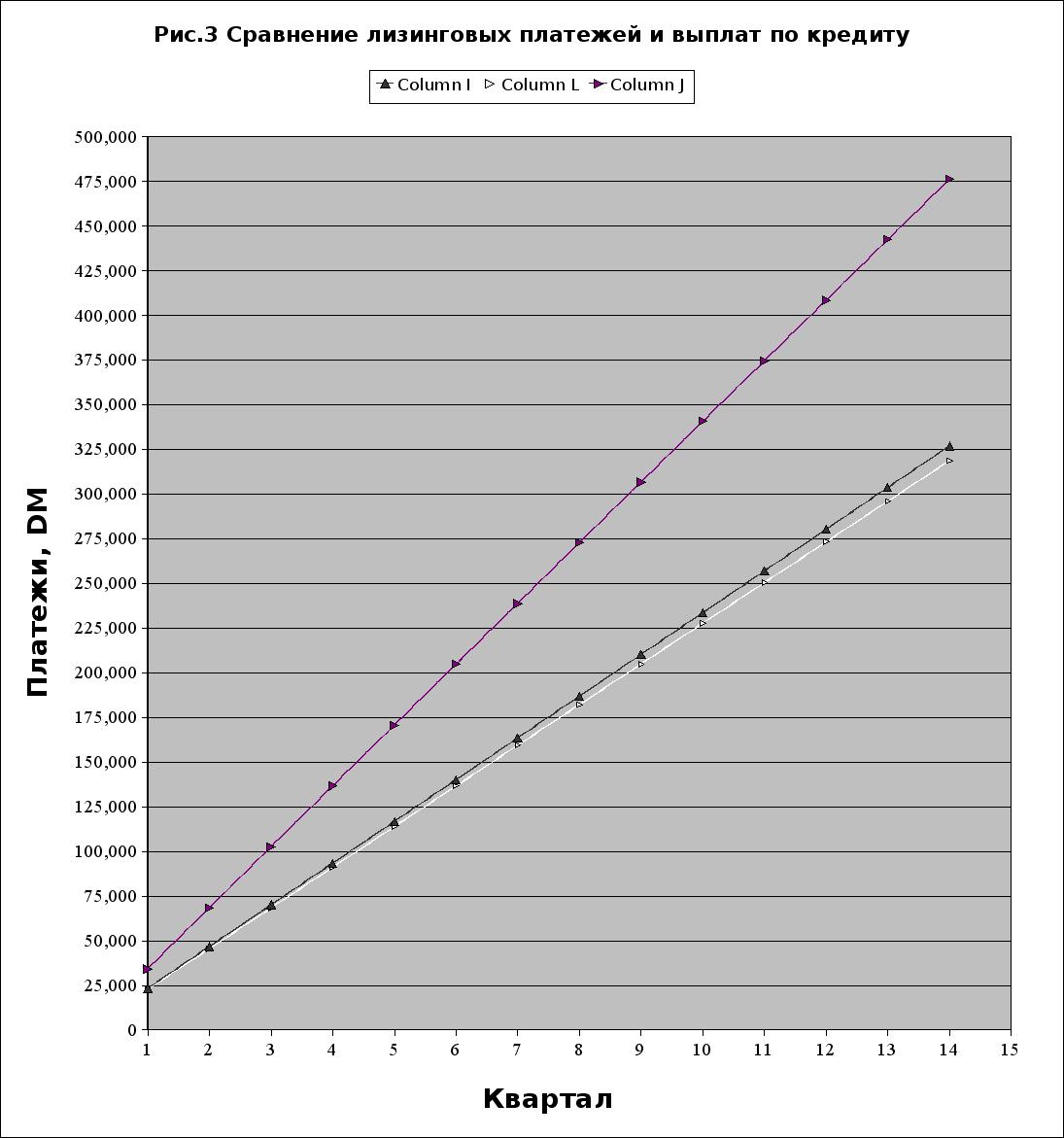

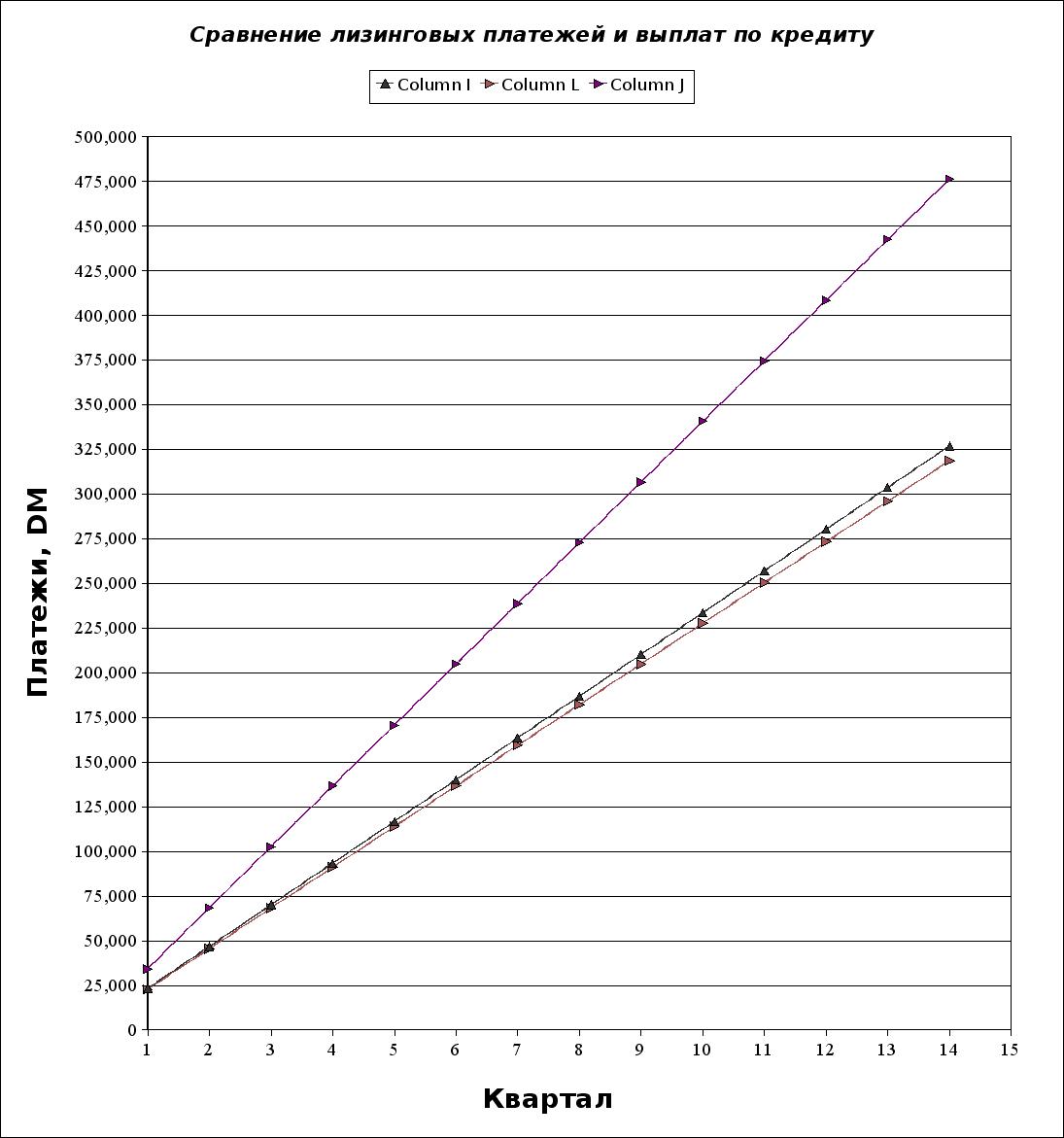

Сравнительный анализ затрат при получении оборудования в лизинг и при покупке за счет кредита приведены в таблице 9.

Таблица 7. График погашения кредита (метод аннуитетов)

| Сумма кредита, DM | 283 200 | Количество выплат в год | 4 | Амортизация единицы | 0,097820 | ||

| Ставка процентов (годовых) | 18 | Ставка процентов на период | 0,045 | Аннуитет | 27 702,71 | ||

| Срок кредита (месяцев) | 42 | Всего платежей по кредиту | 14 | Сумма кредита и процентов | 387 837,99 | ||

| Всего процентов по кредиту | 104 637,99 | ||||||

| Платежи | Получение кредита | Погашение процентов | Погашение кредита | Полный платеж | Непогашенная часть |

| 0 | 283 200 | 283 200 | |||

| 1 | 12 744,00 | 14 958,71 | 27 702,71 | 268 241,29 | |

| 2 | 12 070,86 | 15 631,86 | 27 702,71 | 252 609,43 | |

| 3 | 11 367,42 | 16 335,29 | 27 702,71 | 236 274,14 | |

| 4 | 10 632,34 | 17 070,38 | 27 702,71 | 219 203,76 | |

| 5 | 9 864,17 | 17 838,54 | 27 702,71 | 201 365,22 | |

| 6 | 9 061,43 | 18 641,28 | 27 702,71 | 182 723,94 | |

| 7 | 8 222,58 | 19 480,14 | 27 702,71 | 163 243,81 | |

| 8 | 7 345,97 | 20 356,74 | 27 702,71 | 142 887,06 | |

| 9 | 6 429,92 | 21 272,80 | 27 702,71 | 121 614,27 | |

| 10 | 5 472,64 | 22 230,07 | 27 702,71 | 99 384,20 | |

| 11 | 4 472,29 | 23 230,42 | 27 702,71 | 76 153,77 | |

| 12 | 3 426,92 | 24 275,79 | 27 702,71 | 51 877,98 | |

| 13 | 2 334,51 | 25 368,20 | 27 702,71 | 26 509,77 | |

| 14 | 1 192,94 | 26 509,77 | 27 702,71 | 0,00 | |

| Итого: | 283 200 | 104 637,99 | 283 200,00 | 387 837,99 |

Таблица 8 Затраты на содержание оборудования при покупке за счет кредита

| Период | Оплата оборудования | Оборудование на балансе | Амортизационные отчисления | Налог на имущество | Всего затрат |

| 0 | 283 200,00 | 236 000,00 | 9% в год | 2% в год | |

| 1 | 230 690,00 | 5 310,00 | 1 166,73 | 6 476,73 | |

| 2 | 225 380,00 | 5 310,00 | 1 140,18 | 6 450,18 | |

| 3 | 220 070,00 | 5 310,00 | 1 113,63 | 6 423,63 | |

| 4 | 214 760,00 | 5 310,00 | 1 087,08 | 6 397,08 | |

| 5 | 209 450,00 | 5 310,00 | 1 060,53 | 6 370,53 | |

| 6 | 204 140,00 | 5 310,00 | 1 033,98 | 6 343,98 | |

| 7 | 198 830,00 | 5 310,00 | 1 007,43 | 6 317,43 | |

| 8 | 193 520,00 | 5 310,00 | 980,88 | 6 290,88 | |

| 9 | 188 210,00 | 5 310,00 | 954,33 | 6 264,33 | |

| 10 | 182 900,00 | 5 310,00 | 927,78 | 6 237,78 | |

| 11 | 177 590,00 | 5 310,00 | 901,23 | 6 211,23 | |

| 12 | 172 280,00 | 5 310,00 | 874,68 | 6 184,68 | |

| 13 | 166 970,00 | 5 310,00 | 848,13 | 6 158,13 | |

| 14 | 161 660,00 | 5 310,00 | 821,58 | 6 131,58 | |

| Итого: | 74 340,00 | 13 918,10 | 88 258,1 |

Таблица 9. Сравнение затрат при покупке оборудования

| Затраты при получении оборудования в лизинг | |||||

| Вариант расчета лизинговых платежей | Расходы, относящиеся на себестоимость (лизинговые платежи) | Выкуп имущества по остаточной стоимости | НДС, уплаченный относящийся на расчеты с бюджетом | Всего расходов | Экономия по налогу на прибыль (35%) |

| Методические рекомендации | 345 692,20 | 12 980,00 | 69 138,44 | 427 810,64 | 120 992,27 |

| Теория финансовых рент (платежи в начале периода) | 265 549,48 | 12 000,10 | 53 109,90 | 330 659,48 | 92 942,32 |

| Теория финансовых рент (платежи в конце периода) | 272 442,52 | 12 000,04 | 54 488,50 | 338 931,06 | 95 354,88 |

| Затраты при покупке оборудования за счет кредита | |||||

| Балансовая стоимость оборудования | НДС, уплаченный относящийся на расчеты с бюджетом | Расходы, относящиеся на себестоимость (амортизационные отчисления) | Налог на имущество | Затраты на содержание кредита (проценты) | Всего расходов |

| 236 000,00 | 47 200,00 | 74 340,00 | 13 918,10 | 104 637,99 | 476 096,09 |

При сравнении с покупкой оборудования за счет кредита, лизинг является более эффективной формой сделки, поскольку:

Общая сумма договора лизинга меньше затрат по кредиту и содержанию оборудования на 48 285,45 DM (при расчете по Методическим рекомендациям) и на 145 436,61 DM (по теории финансовых рент).

Лизингополучатель включает лизинговые платежи в себестоимость продукции в размере от 265 549,48 DM до 345 692, 20DM уменьшая тем самым налогооблагаемую прибыль, тогда как при покупке за счет кредита на себестоимость списываются только амортизационные отчисления в размере 74 340 DM. Затраты на содержание кредита в размере 104 637,99 DM списываются за счет прибыли предприятия.

Возможность применения в случае лизинга механизма ускоренной амортизации с коэффициентом 3 позволяет списать за счет амортизации до 94,5% от первоначальной стоимости имущества, что позволит ООО «Тонус» через 3,5 года получить на баланс имущество, остаточная стоимость которого будет составлять 12 000 DM, что почти в 20 раз меньше, чем при кредите.

Арендные платежи производятся после установки, наладки и пуска оборудования в эксплуатацию, и тем самым фирма имеет возможность осуществлять платежи из средств, поступающих от реализации продукции, выработанной на арендуемом оборудовании.

При учете оборудования на балансе лизингодателя ООО «Ториус» получит экономию по налогу на имущество в размере 13 918,1 DM

Таким образом, лизинг является выгодной альтернативой капитальным вложениям.

МОСКОВСКИЙ ИНСТИТУТ ДЕЛОВОГО АДМИНИСТРИРОВАНИЯ

ГЛАВА 3. ЭКОНОМИКО-ПРАВОВАЯ

Правовые аспекты регулирования лизинговых операций в РФ

Научный руководитель:

Москва, 2001

3.1. Нормативно-правовая база лизинговой деятельности в РФВ процессе выработки решения об эффективности лизинговых операций необходимо учитывать следующие законодательные акты, связанные с этим вопросом, а именно:

Федеральный закон РФ "О лизинге" от 29.10.1998г. №164-Ф3;

Методические рекомендации по расчету лизинговых платежей от 16.04.1996 г., утвержденные Минэкономики РФ;

Гражданский кодекс РФ. Часть 2. Глава 34.;

Указ Президента РФ "О развитии финансового лизинга в инвестиционной деятельности" от 17.09.94г. №1929;

Постановление Правительства РФ "О развитии лизинга в инвестиционной деятельности" от 29.06.95г. №633 (с дополнениями от 23.04.96г.);

Постановление Правительства РФ от 27.06.96г. №752 "О государственной поддержке развития лизинговой деятельности в Российской Федерации";

Постановление Правительства РФ от 3.09.98г. №1020 "Об утверждении Порядка предоставления государственных гарантий на осуществление лизинговых операций";

Письмо Минэкономики РФ "О лицензировании лизинговой деятельности" от 10.07.97г. №ВК-765/8-721;

Приказ Минэкономики РФ от 20.06.96г. №91 "Об организации работы в Минэкономики России по лицензированию лизинговой деятельности в Российской Федерации";

Письмо Госкомитета РФ по статистике от 13.03.96г. №24-1-21/483 "Об отражении затрат на приобретение лизингового оборудования";

Инструктивное письмо ГТК РФ от 20.06.95г. №.01-13/10268 "О таможенном оформлении товаров, временно ввозимых в рамках лизинговых соглашений";

Указание ГТК РФ от 25.04.94г. №01-12/328 "О некоторых вопросах применения таможенного режима временного ввоза (вывоза) товаров”;

Постановление Правительства РФ от 20.11.95 г. №1133 “О внесении дополнений в Положение о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли”;

Постановление Правительства РФ от 26.02.96 г. №167 “Об утверждении Положения о лицензировании лизинговой деятельности в Российской Федерации;

Правила добровольного страхования лизинговых платежей;

Указ Президента РФ от 04.04.96 г. №491 “О первоочередных мерах государственной поддержки малого предпринимательства в РФ”;

Инструктивное письмо Государственной налоговой службы РФ от 30.10.95 г. №ПВ–6-17/572 “Об отражении в бухгалтерском учете и отчетности лизинговых операций”.

3.2. Особенности договора лизинга

ООО «Тонус», объект исследования, планирует взять в лизинг полиграфическое оборудование, следовательно, фирме следует руководствоваться действующим законодательством Российской Федерации по осуществлению операций лизинга. Основополагающим нормативным актом, регулирующим лизинговую деятельность в Российской Федерации, является Федеральный закон “О лизинге” от 29.10.98 №164-ФЗ.

Несмотря на то, что лизинг уже давно получил широкое применение и распространение за рубежом, правовое регулирование лизинговых отношений в России было осуществлено впервые сравнительно недавно - в 1994 г., когда вступил в силу указ Президента Российской Федерации от 17.09.94 № 1929 "О развитии финансового лизинга и инвестиционной деятельности". Дальнейшее развитие правовое регулирование лизинга получило в постановлении Правительства Российской Федерации от 29.06.95 № 633 "О развитии лизинга в инвестиционной деятельности" и в утвержденном им "Временном положении о лизинге". В настоящее время лизинговые отношения регулируются Гражданским кодексом Российской Федерации (далее ГК РФ), а также Федеральным законом от 29.10.98 № 164-ФЗ "О лизинге" (далее - Закон о лизинге).

Согласно закону, лизинг – это вид инвестиционной деятельности по приобретению имущества и передаче его на основании договора лизинга физическим и юридическим лицам за определенную плату, на определенный срок и на определенных условиях, обусловленных договором, с правом выкупа имущества лизингополучателем.

Закон о лизинге вводит новое понятие, отсутствующее в ГК РФ, "лизинговая сделка", под которой понимается совокупность договоров, необходимых для реализации договора лизинга между лизингодателем, лизингополучателем и продавцом (поставщиком) предмета лизинга.

Предметом лизинга могут быть любые непотребляемые вещи (здания, сооружения, оборудование, транспортные средства и т.д.) кроме земельных участков и природных объектов.

Субъектами лизинговой сделки являются:

Лизингодатель – юридическое лицо, которое за счет привлеченных или собственных денежных средств приобретает в ходе реализации лизинговой сделки в собственность имущество и предоставляет его в качестве предмета лизинга лизингополучателю за определенную плату, на определенный срок и на определенных условиях во временное владение и пользование с переходом или без перехода к лизингополучателю права собственности на предмет лизинга;

Лизингополучатель (объект исследования - ООО «Тонус») - юридическое лицо, которое в соответствии с договором лизинга обязано принять предмет лизинга за определенную плату, на определенный срок и на определенных условиях во временное владение и в пользование в соответствии с договором лизинга;

Продавец (“H.G.S.Group”) - юридическое лицо, которое в соответствии с договором купли - продажи с лизингодателем продает лизингодателю в обусловленный срок производимое (закупаемое) им имущество, являющееся предметом лизинга. Продавец обязан передать предмет лизинга лизингодателю или лизингополучателю в соответствии с условиями договора купли - продажи.

Для анализа прав и обязанностей субъектов необходимо выделить юридические характеристики договора лизинга. Настоящий договор является консенсуальным, так как считается заключенным с момента, когда стороны, в требуемой в подлежащих случаях форме, достигли соглашения по всем существенным условиям. Законодательная дефиниция договора (ст.665 ГК РФ) подчеркивает его возмездный характер, указывая на то, что имущество предоставляется лизингополучателю за плату, то есть договор лизинга всегда порождает обязательство по предоставлению имущества в пользование в обмен на получение встречного удовлетворения в виде лизинговых платежей.

Содержание договора лизинга неразрывно связано с его особенностями, которые впервые были сформулированы в п.6 Временного положения о лизинге, утвержденного постановлением Правительства Российской Федерации от 29 июня 1995 г. № 633, в виде требований, которым он должен отвечать.

Во-первых, это диспозитивная норма о принадлежащем лизингополучателю праве выбора объекта лизинга и продавца лизингового имущества. Во-вторых, указание на предпринимательский характер целей, в которых лизинговое имущество используется лизингополучателем. В-третьих, уточнение конкретно-целевого характера приобретения лизингодателем имущества у продавца – предназначенность объекта для предоставления его на условиях лизинга. В-четвертых, сумма лизинговых платежей за весь срок договора должна включать полную (или близкую к ней) стоимость лизингового имущества. В-пятых, договор лизинга обязательно должен содержать указание об инвестировании денежных средств в предмет лизинга и подтверждаться его передачей лизингополучателю.

Данные нормы получили отражение и конкретизацию в ГК РФ, а также в Законе РФ “О лизинге”.

1. Договор лизинга заключается в письменной форме.

2. В названии договора определяются его форма, тип и вид.

3. Помимо договора лизинга, обязательства сторон образуются путем заключения с другими субъектами лизинга обязательных и сопутствующих договоров. К обязательным договорам относится договор купли - продажи. К сопутствующим договорам относят договор о привлечении денежных средств, договор залога, договор гарантии, договор поручительства и др.

4. Договор лизинга должен содержать следующие положения:

точное описание предмета лизинга;

объем передаваемых прав собственности;

наименование места, порядок передачи предмета лизинга;

срок действия договора лизинга;

порядок балансового учета предмета лизинга;

порядок содержания и ремонта предмета лизинга;

перечень дополнительных услуг;

общая сумма договора лизинга, размер вознаграждения лизингодателя;

порядок расчетов (график платежей);

обязанность страхования предмета лизинга от рисков.

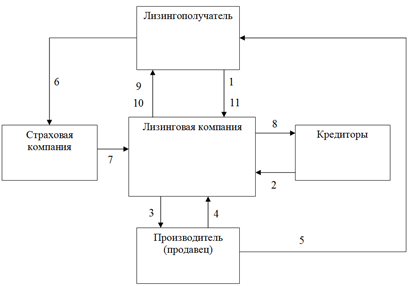

Взаимоотношения субъектов лизинговой операцииЛизинговые операции относятся к сложным для правового регулирования операциям. Эта сложность обусловлена, с одной стороны, большим числом участвующих субъектов, отношения между которыми носят в основном двусторонний характер, с другой, необходимостью обеспечения единства и взаимосвязи отношений всех участвующих субъектов для реализации лизинговой операции в целом.

Р ассмотрим

основные отношения,

которые складываются

между субъектами

в ходе реализации

лизинговой

операции, ограничив

состав субъектов

следующими

участниками:

финансово-кредитное

учреждение

(коммерческий

банк), лизингодатель

(лизинговая

компания), лизингополучатель, продавец имущества

(рис.2).

ассмотрим

основные отношения,

которые складываются

между субъектами

в ходе реализации

лизинговой

операции, ограничив

состав субъектов

следующими

участниками:

финансово-кредитное

учреждение

(коммерческий

банк), лизингодатель

(лизинговая

компания), лизингополучатель, продавец имущества

(рис.2).

Отношения между коммерческим банком и лизингодателем должны строится с учетом продолжительности лизинговой операции и согласования реальной стоимости финансовых средств. Отношения между лизингодателем и продавцом должны обеспечивать поставку имущества непосредственно лизингополучателю, приобретение последним права предъявления претензий, включая гарантийное, а в необходимых случаях и послегарантийное обслуживание.

Отношения продавца и лизингополучателя направлены на согласование технико-технологических параметров, стоимости, основных условий поставки имущества, а в некоторых случаях проведения монтажных, пусконаладочных работ и условий по гарантийному и послегарантийному обслуживанию имущества.

Главными являются отношения «лизингодатель – лизингополучатель», которые должны обеспечивать со стороны лизингодателя комплекс услуг по предоставлению во временное использование имущества, а со стороны лизингополучателя своевременные и в согласованном размере лизинговые платежи.

В рамках данных отношений происходит интегрирование отношений всех перечисленных субъектов по ряду важнейших условий:

сроки реализации обязательств каждого из участников;

стоимостное измерение обязательств каждого из участников;

порядок расчетов между участниками за выполненные работы;

ответственность каждого участника за выполнение обязательств.

Согласно действующему законодательству, обязанности участников лизинговой сделки распределяются следующим образом, (если иное не предусмотрено договором лизинга):

Лизингодатель обязуется:

Приобрести в собственность указанное лизингополучателем имущество у определенного им продавца на основании договора купли-продажи;

Обеспечить предоставление лизингового имущества лизингополучателю во временное владение и пользование (или с последующим выкупом) в состоянии, соответствующем условиям договора лизинга и назначению имущества;

Обеспечить капитальный ремонт имущества, являющегося предметом лизинга, если иное не предусмотрено договором лизинга;

При осуществлении оперативного лизинга отвечать за недостатки переданного предмета лизинга, полностью или частично препятствующие пользованию данным предметом, даже если во время заключения договора оперативного лизинга лизингодатель не знал о таких недостатках;

При обнаружении таких недостатков лизингополучатель вправе потребовать от лизингодателя безвозмездного устранения недостатков предмета лизинга, соразмерного уменьшения лизинговых платежей или возмещения своих расходов, связанных с устранением недостатков данного предмета лизинга.

Лизингодатель не отвечает за недостатки переданного во временное владение и пользование предмета лизинга, которые были им оговорены при заключении договора оперативного лизинга, либо были заранее известны лизингополучателю, либо могли быть обнаружены лизингополучателем во время осмотра предмета лизинга или проверки его исправности при заключении договора или при передаче предмета лизинга лизингополучателю.

Лизингополучатель обязуется:

Принять предмет лизинга в порядке, предусмотренном указанным договором лизинга;

Возместить лизингодателю его инвестиционные затраты и выплатить ему вознаграждение;

По окончании срока действия договора лизинга возвратить предмет лизинга, если иное не предусмотрено указанным договором лизинга, или приобрести предмет лизинга в собственность на основании договора купли - продажи;

В случаях, определенных законодательством Российской Федерации, должен застраховать свою ответственность за выполнение обязательств, возникающих вследствие причинения вреда жизни, здоровью или имуществу других лиц в процессе пользования лизинговым имуществом.

Поддерживать сохранность предмета лизинга от всех видов имущественного ущерба, а также нести ответственность за риски, связанные с его гибелью, утратой, порчей, хищением, преждевременной поломкой, ошибкой, допущенной при его монтаже или эксплуатации, и иные имущественные риски с момента фактической приемки предмета лизинга, если иное не предусмотрено договором лизинга.

Утрата предмета лизинга или утрата предметом лизинга своих функций по вине лизингополучателя не освобождает лизингополучателя от финансовых обязательств по договору лизинга, если договором лизинга не установлено иное;

Обязательства лизингополучателя по уплате лизинговых платежей наступают с момента начала использования лизингополучателем предмета лизинга, если иное не предусмотрено договором лизинга;

Осуществлять за свой счет техническое обслуживание предмета лизинга, его средний и текущий ремонт, если иное не предусмотрено договором лизинга.

Права лизингодателя:

Лизингодатель имеет право бесспорного взыскания денежных сумм и бесспорного изъятия предмета лизинга в следующих случаях:

если условия пользования предметом лизинга лизингополучателем не соответствуют условиям договора лизинга или назначению предмета лизинга;

если лизингополучатель осуществляет сублизинг без согласия лизингодателя;

если лизингополучатель не поддерживает предмет лизинга в исправном состоянии, что ухудшает его потребительские качества;

если лизингополучатель более двух раз подряд по истечении установленного договором лизинга срока платежа не вносит плату за пользование предметом лизинга.

Лизингодатель вправе требовать внесения платежей за время просрочки, если лизингополучатель не возвратил предмет лизинга или возвратил его несвоевременно. В случае если указанная плата не покрывает причиненных лизингодателю убытков, он может требовать их возмещения.

Лизингодатель может уступить третьему лицу полностью или частично свои права по договору лизинга или свои интересы, вытекающие из этого договора.

Лизингодатель имеет право на финансовый контроль за деятельностью лизингополучателя в той ее части, которая относится к предмету лизинга, формированием финансовых результатов деятельности лизингополучателя и выполнением лизингополучателем обязательств по договору лизинга.

Права лизингополучателя:

Лизингополучатель вправе требовать от лизингодателя исполнения им обязательств по договору лизинга и в случае их невыполнения требовать через суд возмещения лизингодателем прямых убытков от подготовки предмета лизинга,

Лизингополучатель может передать в залог предмет лизинга только с разрешения лизингодателя в письменной форме. Залог должен быть оформлен отдельным договором между лизингополучателем и его кредитором;

Лизингодатель может использовать свои права в отношении предмета лизинга в качестве залога третьему лицу, как участнику лизинговой сделки, так и не участнику лизинговой сделки. При этом риск изъятия залога в пользу третьего лица рассматривается как бесспорное нарушение условий договора лизинга со стороны лизингодателя;

При осуществлении финансового лизинга и смешанного лизинга лизингополучатель вправе предъявлять непосредственно продавцу (поставщику) предмета лизинга требования к качеству и комплектности, срокам поставок и другие требования, установленные договором купли - продажи между продавцом (поставщиком) и лизингодателем.

Определяя порядок осуществления платежей по договору лизинга, Закон о лизинге исходит в первую очередь из того, что лизинг по своему экономическому содержанию относится к прямым инвестициям, поэтому общая сумма лизинговых платежей (сумма договора лизинга) складывается из инвестиционных затрат (издержек) и вознаграждения, которое лизингополучатель обязан заплатить лизингодателю.

Под инвестиционными затратами (издержками) понимаются расходы лизингодателя, связанные с приобретением и использованием предмета лизинга лизингополучателем:

стоимость предмета лизинга;

налог на имущество;

расходы на транспортировку и упаковку, включая монтаж и шефмонтаж (если иное не предусмотрено договором лизинга);

расходы на обучение персонала лизингополучателя работе с предметом лизинга (если иное не предусмотрено договором лизинга);

расходы на таможенное оформление и оплату таможенных сборов, тарифов и пошлин, связанных с предметом лизинга;

расходы на хранение предмета лизинга до ввода его в эксплуатацию (если иное не предусмотрено договором лизинга);

расходы на охрану предмета лизинга во время транспортировки и его страхование (если иное не предусмотрено договором лизинга);

страхование от всех видов риска (если иное не предусмотрено договором лизинга);

расходы на выплату процентов за пользование привлеченными средствами и отсрочки платежей, предоставленные продавцом;

расходы на содержание и обслуживание предмета лизинга (если иное не предусмотрено договором лизинга);

расходы на регистрацию предмета лизинга;

расходы, связанные с приобретением и передачей предмета лизинга;

расходы на создание резервов в целях капитального ремонта предмета лизинга;

расходы на оказание возникающих в ходе реализации лизинга дополнительных услуг;

иные расходы, без осуществления которых невозможно использование предмета лизинга.

Инвестиционные затраты лизингодателя должны быть обоснованы и подлежат полному возмещению лизингополучателем.

Под вознаграждением лизингодателя понимается денежная сумма, предусмотренная договором лизинга сверх возмещения инвестиционных затрат. В состав вознаграждения лизингодателю должны включаться оплата услуг по осуществлению договора лизинга и проценты за использование собственных средств лизингодателя, направленных на приобретение предмета лизинга и оказание дополнительных услуг, размер которых определяется договором лизинга.

При этом Закон о лизинге проводит разграничение понятий доход лизингодателя и прибыль лизингодателя. Под доходом лизингодателя понимается то вознаграждение, которое ему выплачивает лизингополучатель, а под прибылью - разница между доходами лизингодателя и его расходами на осуществление основной деятельности.

Все лизинговые платежи производятся непосредственно в адрес лизингодателя и относятся лизингополучателем на себестоимость продукции, производимой с использованием предмета лизинга, либо на расходы, связанные с основной деятельностью, что позволяет не включать в налогооблагаемую базу указанные платежи для целей исчисления налога на прибыль.

Закон о лизинге дает сторонам договора лизинга право применять ускоренную амортизацию предмета лизинга. При этом амортизационные отчисления делаются той стороной договора лизинга, на балансе которой находится лизинговое имущество. При ускоренной амортизации используется равномерный (линейный) метод ее начисления, при котором утвержденная норма амортизационных отчислений увеличивается на коэффициент ускорения в размере не более 3.

Таким образом, правовое обеспечение лизинговой операции является важной составляющей эффективности не только лизинговой операции, но и в конечном итоге и нового бизнеса.

МОСКОВСКИЙ ИНСТИТУТ ДЕЛОВОГО АДМИНИСТРИРОВАНИЯ

ГЛАВА 4. ЭКОНОМИКО-МАТЕМАТИЧЕСКАЯ

Расчет лизинговых платежей на основе теории финансовых рент

Научный руководитель:

Москва, 2001

Цель данной главы - объяснить с математической точки зрения методику расчета лизинговых платежей, основанную на теории финансовых рент.

В настоящее время формулы погашения долга равными платежами реализованы во многих стандартных программах. В частности, в пакете Microsoft Office, в программе Excel, для этого используется функция ППЛАТ, которая вычисляет величину выплаты по ссуде на основе постоянных выплат и постоянной процентной ставки.

Функция задается следующей формулой:

ППЛАТ(ставка;кпер;нз;бз;тип) (38),

где Ставка - это процентная ставка по ссуде;

Кпер - это общее число выплат по ссуде;

Нз - это текущее значение или общая сумма, которую составят будущие платежи;

Бз - это будущая сумма или баланс наличности, которой нужно достичь после последней выплаты. Если бз опущено, оно полагается равным 0 (нулю), т.е. будущая сумма ссуды равна 0;

Тип - это число 0 или 1, обозначающее, когда должна производиться выплата:

.

.

С математической точки зрения данный расчет возможно провести с помощью методики, основанной на теории финансовых рент, подробно описанной в Главе 2 настоящего диплома. За основу расчета величины лизингового платежа берется формула (19)

где С – стоимость оборудования с учетом всех дополнительных затрат;

β – лизинговое вознаграждение лизингодателя в долях;

N – количество лизинговых платежей;

an,β– коэффициент рассрочки (погашения)

С учетом корректировки на величину остаточной стоимости оборудования при условии, что платежи производятся в конце периода, формула (19) преобразуется в формулу (37):

где С0 – остаточная стоимость оборудования.

Если лизингополучатель производит платежи в начале периода, то формула (37) будет выглядеть следующим образом:

Таким

образом, лизинговые

платежи, выплачиваемые

в начале периода,

отличаются

от платежей

в конце периода

на величину

![]() .

.

Таблица 10. Исходные данные для расчета лизинговых платежей.

| Показатель | Условное обозначение | Значение |

| Стоимость оборудования (без НДС) | С | 236 000 DM |

| Лизинговое вознаграждение, в долях | | 0,025 |

| Количество лизинговых платежей | N | 14 |

| Остаточная стоимость оборудования | С0 | 12 000 DM |

Расчет лизинговых платежей, выплачиваемых в конце периода

Для

удобства расчета

необходимо

определить

величину

![]()

![]()

Ежеквартальный лизинговый платеж рассчитывается следующим образом:

Затем рассчитываются величины:

Ai - комиссионное вознаграждение лизингодателя по формуле (25);

Bi– возмещение стоимости оборудования по формуле (26);

Ui+1 – остаточная стоимость оборудования по формуле (27).

Аналогично производится расчет для остальных периодов:

Остаточная стоимость, по которой оборудование должно быть выкуплено составит:

![]()

Итоговые показатели по лизинговой сделке рассчитываются следующим образом:

На величину лизинговых платежей начисляется НДС по ставке 20%:

![]()

Расчет лизинговых платежей, выплачиваемых в начале периода

Расчеты

производятся

также, как и

для лизинговых

платежей,

выплачиваемых

в конце периода

с корректировкой

на величину

![]()

![]()

Ежеквартальный лизинговый платеж составит:

Остаточная стоимость оборудования в данном случае составит:

![]()

Итоговые показатели по лизинговой сделке:

Начисляется НДС, подлежащий уплате в бюджет:

![]()

Полученные в результате расчетов значения сведены в таблицы 5 и 6.

Для наглядного отображения преимущества получения оборудования в лизинг построен график сравнения лизинговых платежей и выплат по кредиту (рис.3). Общая сумма лизингового договора при выплате лизинговых платежей в начале периода меньше, чем в конце периода.

Таким образом, если проанализировать все расчеты по данной методике, то видно, что комиссионное вознаграждение от периода к периоду уменьшается, а возмещение стоимости увеличивается. Используя данную методику можно получить формулы для расчета лизинговых платежей для любых вариантов внесения платежей.

97

Заключение

Россия, переживающая экономический кризис, остро нуждается в капитале для инвестирования во все отрасли хозяйства. При модернизации и развитии производства одним из важнейших вопросов является определение источников финансирования. Инвестиционные займы и финансовый лизинг являются основными механизмами взаимодействия финансового и производственного капитала, способами превращения финансовых инвестиций в реальные инвестиции.

Фирма может попытаться за свой счет приобрести и самостоятельно произвести монтаж нового оборудования. Но при этом придется изъять из оборота некоторое количество средств, что могут себе позволить лишь немногие предприятия. К тому же, для того, чтобы выделить эти средства на покупку оборудования, необходимо заплатить налог на прибыль.

Другим источником финансирования может стать привлечение стороннего кредитования. Но кредиторы предъявляют жесткие требования по обеспечению гарантий и требуют высокий процент за привлекаемые средства.

Третьим вариантом решения этой проблемы является финансовый лизинг. Это вид аренды, весьма распространенный в современной международной коммерческой практике.

Преимущество лизинга по сравнению с другими способами инвестирования состоит в том, что предприятиям предоставляются не денежные средства, контроль за обоснованным расходом которых не всегда возможен, а непосредственно средства производства, необходимые для обновления и расширения производственного аппарата.

Одним из быстро развивающихся и эффективных направлений в лизинге оборудования выступает в настоящее время лизинг полиграфического оборудования, прежде всего из-за высокой износостойкости объекта. Средний срок его амортизации составляет 15-20 лет, т.е. срок его полезного использования превышает срок договора лизинга как минимум в два-три раза.

С точки зрения ООО «Тонус», лизинг является наиболее выгодным из финансовых инструментов, позволяющих осуществлять крупномасштабные капитальные вложения в развитие материально-технической базы производства. По сравнению с другими способами приобретения оборудования (оплата по факту поставки, покупка с отсрочкой оплаты, банковский кредит и т.д.) основным преимуществом лизинга, объясняющим его широкое распространение за рубежом и его растущую популярность в нашей стране, являются налоговые и амортизационные льготы.

Стороны лизинговой сделки в Российской Федерации в настоящее время используют следующие налоговые преимущества по сравнению с приобретением оборудования посредством банковского кредитования:

Все затраты, связанные с приобретением оборудования (в том числе монтаж, пуско-наладка, обучение персонала, таможенное оформление и т.д.) полностью относятся лизингополучателем на себестоимость продукции, товаров, услуг, что значительно уменьшает налогооблагаемую базу.

При лизинге можно применить ускоренную амортизацию с коэффициентом до трех. Это позволяет существенно снизить остаточную стоимость, по которой после окончания срока лизинга предприниматель зачисляет оборудование на свой баланс в качестве собственных основных средств, снизить налог на имущество

В ситуации, когда лизинговое имущество не числится у лизингополучателя на его балансе, что не приводит к увеличению активов предприятия и освобождает от уплаты налога на это имущество.

Лизинг удобен для бухгалтерского учета, так как начисление амортизации, выплату части налогов и управление долгом осуществляет лизинговая компания.

Налог на имущество, компенсируемый лизингополучателем лизинговой компании, существенно ниже (за счет ускоренной амортизации), чем при покупке оборудования за собственные средства или по кредиту.

Лизингодатель включает в себестоимость проценты по кредитам, использованным для приобретения лизингового имущества. В случае же, если компания приобретает основные средства для собственного пользования, то она не может включать проценты по кредиту, полученному для приобретения основных средств, в себестоимость.

По окончании срока лизингового соглашения оборудование, являющееся предметом лизинга, может быть возвращено лизингодателю либо выкуплено лизингополучателем по минимизированной остаточной стоимости.

Для предпринимателей, постоянно сталкивающихся с проблемой поиска финансовых ресурсов для обновления производственной базы, закупки оборудования или транспортных средств, лизинг представляет несомненный интерес, поскольку: позволяет быстро реагировать на изменения конъюнктуры, избегать морального старения оборудования, а также дает возможность предприятию расширить или модернизировать производство, наладить обслуживание оборудования без крупных единовременных затрат и необходимости привлечения заемных средств;

Также лизинг предполагает 100-процентное кредитование и не требует единовременной выплаты всей стоимости оборудования, что позволяет без резкого финансового напряжения приобретать дорогостоящее имущество.

Лизинговая компания осуществляет все необходимые формальности, связанные с приобретением оборудования, такие как ведение переговоров с производителями и поставщиками, оформление договоров купли-продажи, что сокращает для предпринимателей затраты времени и ресурсов.

Лизинговые соглашения также могут предусматривать обязательства лизингодателя произвести ремонт и технологическое обслуживание оборудования. Это особенно важно при лизинге сложного оборудования, требующего привлечения высококвалифицированного персонала для пусконаладочных работ, ремонта и обслуживания.

Индивидуальный подход позволяет подобрать схему оплаты лизинговых платежей, удобную для предпринимателя, что упрощает для него внутрипроизводственную калькуляцию и облегчает процесс планирования.

С помощью лизинга смягчается проблема ограниченности ликвидных средств, поскольку затраты на приобретение оборудования равномерно, по фиксированному графику, распределяются на весь срок действия договора. Следовательно, лизингополучатель имеет большие возможности координировать затраты на финансирование капитальных вложений и поступления от реализации выпускаемой продукции. Это способствует стабильности финансовых планов арендатора.

Тем самым высвобождаются средства для вложения в другие виды активов, фирма сохраняет свой оборотный капитал, а лизинговые платежи могут производиться после установки, наладки и пуска оборудования в эксплуатацию, и тем самым арендующее предприятие имеет возможность осуществлять платежи из средств, поступающих от реализации продукции, выработанной на новом оборудовании, т.е. оборудование само окупает себя. При этом не привлекается заемный капитал и в балансе предприятия поддерживается оптимальное соотношение собственного и заемного капиталов.

Мягкие финансовые условия приобретения и использования оборудования позволяют не концентрировать и отвлекать значительные финансовые ресурсы потребителя, не экономить на качестве оборудования, а приобретать новые высокотехнологичные модели.

Предприятию проще получить оборудование в лизинг, чем ссуду на его приобретение, так как лизинговое имущество выступает в качестве залога. Гибкость финансовых условий приобретения оборудования обеспечивает индивидуальный подход в расчетах не только сумм лизинговых платежей, но и срока, и периодичности их погашения, близкого к сроку полной окупаемости объекта лизинга.

Считается, что стоимость лизинга больше, чем ссуды, но нельзя забывать, что риск устаревшего оборудования ложится на лизингодателя, и поэтому он берет большую комиссию для компенсации. К тому же фирма-продавец и лизинговая компания делят между собой риски, связанные с конкретной сделкой, т.к. лизинговая компания фактически кредитует сделку.

При банковском кредитовании существует ряд ограничений:

Средний срок банковского кредита на рынке банковских услуг составляет 12-18 месяцев, тогда как срок лизинга возможен до 36 месяцев.

Проценты по кредиту относятся на первоначальную стоимость оборудования или на чистую прибыль.

Для получения кредита требуется ликвидный залог (если это недвижимость - требуется государственная регистрация и уплата 1,5% сбора), а так же история расчетного счета в банке кредиторе.

Обременив свои основные средства залогом, предприятие лишается возможности получения второго кредита, пока не будет погашен первый.

Механизм ускоренной амортизации с коэффициентом 3 не применяется.

Предприятие получает на баланс оборудование по полной его стоимости, происходит резкое увеличение внеоборотных активов, следовательно, нарушается ликвидность баланса и увеличивается налог на имущество.

Перечисленные выше преимущества, обоснованные в данной работе, делают лизинг более привлекательным средством приобретения основных средств по сравнению с банковским кредитованием.

Лизинг полиграфического оборудования позволит ООО «Тонус» сократить налоговые отчисления, регулировать налог на прибыль и НДС, получить на баланс печатную машину по минимизированной остаточной стоимости.

Отзыв

на дипломный проект студента *************, выполненный на тему «Оптимизация источников финансирования приобретения полиграфического оборудования на примере ООО «Тонус»

Дипломная работа посвящена актуальной проблеме финансирования покупки оборудования для модернизации и развития производства.

Целью исследования является экономическое и математическое обоснование наиболее оптимального варианта приобретения полиграфической машины. Эта цель была достигнута путем сравнения двух источников финансирования капитальных вложений: лизинг оборудования с последующим выкупом по остаточной стоимости и покупка за счет получения кредита.

В соответствии с установленным заданием была проведена классификация лизинговых операций, анализ нормативно-правовой базы регулирования лизинговых отношений в РФ и действующих методик расчета лизинговых платежей.

В ходе работы дипломником были освоены методики расчета лизинговых платежей в соответствии с Методическими рекомендациями Минэкономики РФ и теорией финансовых рент.

Необходимо отметить целесообразность многовариантных сравнений при обосновании решений, предлагаемых в дипломной работе, а также уверенность владения методами финансового анализа, математических и экономических расчетов.

Несомненным преимуществом дипломного проекта является последовательность и ясность в изложении, высокий уровень теоретической подготовки и умение дипломника самостоятельно, творчески подойти к использованию полученных знаний для достижения цели дипломной работы.

К недостаткам можно отнести недостаточно подробное описание методик, не нашедших отражения в проектной части данной работы.

В целом, дипломный проект выполнен на высоком экономическом уровне, является хорошо проработанной комплексной работой и заслуживает оценки «отлично».

Руководитель дипломного проекта

Overview Методич.реком

Метод 2 нач

Метод 2 конец

Кредит

Сравнение

Покупка

Диаграмма

Диаграмма (2)

Диаграмма (3)

| Расчет лизингового платежа | ||||||||||

| 28,634.18 | ||||||||||

| № платежа | Стоимость имущества на начало месяца | Амортиза-ционные отчисления | Стоимость имущества на конец месяца | Плата за используемые кредитные ресурсы | Комис-сионное вознаграж-дение | Плата за дополни-тельные услуги | НДС | Лизинговый платеж | Нарастающим итогом | |

| 1 | 236,000.00 | 15,930.00 | 220,070.00 | 10,261.58 | 5,700.88 | 48.00 | 6,388.09 | 38,328.54 | 38,328.54 | |

| 2 | 220,070.00 | 15,930.00 | 204,140.00 | 9,544.73 | 5,302.63 | 48.00 | 6,165.07 | 36,990.42 | 75,318.96 | |

| 3 | 204,140.00 | 15,930.00 | 188,210.00 | 8,827.88 | 4,904.38 | 48.00 | 5,942.05 | 35,652.30 | 110,971.26 | |

| 4 | 188,210.00 | 15,930.00 | 172,280.00 | 8,111.03 | 4,506.13 | 48.00 | 5,719.03 | 34,314.18 | 145,285.44 | |

| 5 | 172,280.00 | 15,930.00 | 156,350.00 | 7,394.18 | 4,107.88 | 48.00 | 5,496.01 | 32,976.06 | 178,261.50 | |

| 6 | 156,350.00 | 15,930.00 | 140,420.00 | 6,677.33 | 3,709.63 | 48.00 | 5,272.99 | 31,637.94 | 209,899.44 | |

| 7 | 140,420.00 | 15,930.00 | 124,490.00 | 5,960.48 | 3,311.38 | 48.00 | 5,049.97 | 30,299.82 | 240,199.26 | |

| 8 | 124,490.00 | 15,930.00 | 108,560.00 | 5,243.63 | 2,913.13 | 48.00 | 4,826.95 | 28,961.70 | 269,160.96 | |

| 9 | 108,560.00 | 15,930.00 | 92,630.00 | 4,526.78 | 2,514.88 | 48.00 | 4,603.93 | 27,623.58 | 296,784.54 | |

| 10 | 92,630.00 | 15,930.00 | 76,700.00 | 3,809.93 | 2,116.63 | 48.00 | 4,380.91 | 26,285.46 | 323,070.00 | |

| 11 | 76,700.00 | 15,930.00 | 60,770.00 | 3,093.08 | 1,718.38 | 48.00 | 4,157.89 | 24,947.34 | 348,017.34 | |

| 12 | 60,770.00 | 15,930.00 | 44,840.00 | 2,376.23 | 1,320.13 | 48.00 | 3,934.87 | 23,609.22 | 371,626.56 | |

| 13 | 44,840.00 | 15,930.00 | 28,910.00 | 1,659.38 | 921.88 | 48.00 | 3,711.85 | 22,271.10 | 393,897.66 | |

| 14 | 28,910.00 | 15,930.00 | 12,980.00 | 942.53 | 523.63 | 48.00 | 3,488.83 | 20,932.98 | 414,830.64 | |

| ИТОГО | 223,020.00 | 78,428.70 | 43,571.50 | 672.00 | 69,138.44 | 414,830.64 | ||||

Sheet 2: Метод 2 нач

| 2. Методика расчета лизинговых платежей, | |||||||||||||||||||||||||

| основанная на теории финансовых рент. | |||||||||||||||||||||||||

| Стоимость имущества | 236,000 | ||||||||||||||||||||||||

| Авансовый платеж | |||||||||||||||||||||||||

| Остаточная стоимость | 12000.1 | ||||||||||||||||||||||||

| Срок договора | 3.5 | ||||||||||||||||||||||||

| Количество платежей в год | 4 | ||||||||||||||||||||||||

| Лизинговое вознаграждение | 0.1 | ||||||||||||||||||||||||

| Годовые проценты | 0.1 | ||||||||||||||||||||||||

| Точность вычислений | 5 | ||||||||||||||||||||||||

| Число расчетных периодов - 16 | 14 | 16 | |||||||||||||||||||||||

| Маржа лизингодателя за период | 2.50% | 0.03 | |||||||||||||||||||||||

| Проценты за период | 2.50% | 0.03 | |||||||||||||||||||||||

| Период | Остаточная стоимость имущества (Ui) | Возмещение стоимости имущества (Bi) | Комиссионное вознаграждение (Ai) | Лизинговые платежи (Ri) | Сумма НДС | Всего затрат с НДС | Нарастающим итогом | ||||||||||||||||||

| 1 | 236,000.00 | 18,967.82 | 0.00 | 18,967.82 | 3793.56 | 22,761.38 | 22,761.38 | Квартал | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | |||

| 2 | 217,032.18 | 13,542.02 | 5,425.80 | 18,967.82 | 3793.56 | 22,761.38 | 45,522.77 | 22,761.38 | 45,522.77 | 68,284.15 | 91,045.54 | 113,806.92 | 136,568.30 | 159,329.69 | 182,091.07 | 204,852.46 | 227,613.84 | 250,375.22 | 273,136.61 | 295,897.99 | 318,659.38 | ||||

| 3 | 203,490.16 | 13,880.57 | 5,087.25 | 18,967.82 | 3793.56 | 22,761.38 | 68,284.15 | ||||||||||||||||||

| 4 | 189,609.60 | 14,227.58 | 4,740.24 | 18,967.82 | 3793.56 | 22,761.38 | 91,045.54 | ||||||||||||||||||

| 5 | 175,382.02 | 14,583.27 | 4,384.55 | 18,967.82 | 3793.56 | 22,761.38 | 113,806.92 | ||||||||||||||||||

| 6 | 160,798.75 | 14,947.85 | 4,019.97 | 18,967.82 | 3793.56 | 22,761.38 | 136,568.30 | ||||||||||||||||||

| 7 | 145,850.90 | 15,321.55 | 3,646.27 | 18,967.82 | 3793.56 | 22,761.38 | 159,329.69 | ||||||||||||||||||

| 8 | 130,529.35 | 15,704.59 | 3,263.23 | 18,967.82 | 3793.56 | 22,761.38 | 182,091.07 | ||||||||||||||||||

| 9 | 114,824.76 | 16,097.20 | 2,870.62 | 18,967.82 | 3793.56 | 22,761.38 | 204,852.46 | ||||||||||||||||||

| 10 | 98,727.56 | 16,499.63 | 2,468.19 | 18,967.82 | 3793.56 | 22,761.38 | 227,613.84 | ||||||||||||||||||

| 11 | 82,227.93 | 16,912.12 | 2,055.70 | 18,967.82 | 3793.56 | 22,761.38 | 250,375.22 | ||||||||||||||||||

| 12 | 65,315.81 | 17,334.92 | 1,632.90 | 18,967.82 | 3793.56 | 22,761.38 | 273,136.61 | ||||||||||||||||||

| 13 | 47,980.89 | 17,768.30 | 1,199.52 | 18,967.82 | 3793.56 | 22,761.38 | 295,897.99 | ||||||||||||||||||

| 14 | 30,212.59 | 18,212.51 | 755.31 | 18,967.82 | 3793.56 | 22,761.38 | 318,659.38 | ||||||||||||||||||

| 15 | 12,000.08 | 223,999.92 | 41,549.56 | 265,549.48 | 53,109.90 | 318,659.38 | |||||||||||||||||||

| 2. Методика расчета лизинговых платежей, | ||||||||||||||||||||||||||||||||||||||||||||

| основанная на теории финансовых рент. | ||||||||||||||||||||||||||||||||||||||||||||

| Стоимость имущества | 250000 | |||||||||||||||||||||||||||||||||||||||||||

| Остаточная стоимость | 12000.04 | |||||||||||||||||||||||||||||||||||||||||||

| Срок договора | 4 | |||||||||||||||||||||||||||||||||||||||||||

| Количество платежей в год | 4 | |||||||||||||||||||||||||||||||||||||||||||

| Лизинговое вознаграждение | 0.1 | |||||||||||||||||||||||||||||||||||||||||||

| Годовые проценты | 0.1 | 243902.44 | ||||||||||||||||||||||||||||||||||||||||||

| Число расчетных периодов | 16 | 16 | 1.03 | |||||||||||||||||||||||||||||||||||||||||

| Маржа лизингодателя за период | 2.50% | 0.03 | 250000 | |||||||||||||||||||||||||||||||||||||||||

| Проценты за период | 2.50% | 0.03 | ||||||||||||||||||||||||||||||||||||||||||

| Период | Остаточная стоимость имущества (Ui) | Возмещение стоимости имущества (Bi) | Комиссионное вознаграждение (Ai) | Лизинговые платежи (Ri) | Сумма НДС | Всего затрат с НДС | Нарастающим итогом | |||||||||||||||||||||||||||||||||||||

| 1 | 236,000.00 | 13,560.18 | 5,900.00 | 19460.18 | 3892.04 | 23,352.22 | 23,352.22 | |||||||||||||||||||||||||||||||||||||

| 2 | 222,439.82 | 13,899.18 | 5,561.00 | 19460.18 | 3892.04 | 23,352.22 | 46,704.43 | |||||||||||||||||||||||||||||||||||||

| 3 | 208,540.64 | 14,246.66 | 5,213.52 | 19460.18 | 3892.04 | 23,352.22 | 70,056.65 | |||||||||||||||||||||||||||||||||||||

| 4 | 194,293.97 | 14,602.83 | 4,857.35 | 19460.18 | 3892.04 | 23,352.22 | 93,408.86 | |||||||||||||||||||||||||||||||||||||

| 5 | 179,691.14 | 14,967.90 | 4,492.28 | 19460.18 | 3892.04 | 23,352.22 | 116,761.08 | |||||||||||||||||||||||||||||||||||||

| 6 | 164,723.24 | 15,342.10 | 4,118.08 | 19460.18 | 3892.04 | 23,352.22 | 140,113.30 | |||||||||||||||||||||||||||||||||||||

| 7 | 149,381.14 | 15,725.65 | 3,734.53 | 19460.18 | 3892.04 | 23,352.22 | 163,465.51 | |||||||||||||||||||||||||||||||||||||

| 8 | 133,655.49 | 16,118.79 | 3,341.39 | 19460.18 | 3892.04 | 23,352.22 | 186,817.73 | |||||||||||||||||||||||||||||||||||||

| 9 | 117,536.70 | 16,521.76 | 2,938.42 | 19460.18 | 3892.04 | 23,352.22 | 210,169.94 | |||||||||||||||||||||||||||||||||||||

| 10 | 101,014.93 | 16,934.81 | 2,525.37 | 19460.18 | 3892.04 | 23,352.22 | 233,522.16 | |||||||||||||||||||||||||||||||||||||

| 11 | 84,080.13 | 17,358.18 | 2,102.00 | 19460.18 | 3892.04 | 23,352.22 | 256,874.38 | |||||||||||||||||||||||||||||||||||||

| 12 | 66,721.95 | 17,792.13 | 1,668.05 | 19460.18 | 3892.04 | 23,352.22 | 280,226.59 | |||||||||||||||||||||||||||||||||||||

| 13 | 48,929.82 | 18,236.93 | 1,223.25 | 19460.18 | 3892.04 | 23,352.22 | 303,578.81 | |||||||||||||||||||||||||||||||||||||

| 14 | 30,692.88 | 18,692.86 | 767.32 | 19460.18 | 3892.04 | 23,352.22 | 326,931.02 | |||||||||||||||||||||||||||||||||||||

| 15 | 12,000.03 | 223,999.97 | 48,442.55 | 272,442.52 | 54,488.50 | 326,931.02 |  | |||||||||||||||||||||||||||||||||||||

| Ставка процентов на период | 0.045 | ||||||

| Счетная единица | DM | Продолжительность периода (месяцев) | 3 | ||||

| Ставка процентов (годовых) | 18 | Всего платежей по кредиту | 14 | ||||

| Срок кредита (месяцев) | 42 | Амортизация единицы | 0.097820 | ||||

| Сумма кредита | 283,200 | Аннуитет | 27,702.71 | ||||

| Количество выплат в год | 4 | Сумма кредита и процентов | 387,837.99 | ||||

| 14 | руб. | Всего процентов по кредиту | 104,637.99 | ||||

| платежи | получение | погашение | погашение | полный | непогашенная | ||

| (период) | кредита | процентов | кредита | платеж | часть | ||

| 0 | 283,200.00 | 283,200.00 | |||||

| 1 | 12,744.00 | 14,958.71 | 27,702.71 | 268,241.29 | 34,179.44 | ||

| 2 | 12,070.86 | 15,631.86 | 27,702.71 | 252,609.43 | 68,332.33 | ||

| 3 | 11,367.42 | 16,335.29 | 27,702.71 | 236,274.14 | 102,458.67 | ||

| 4 | 10,632.34 | 17,070.38 | 27,702.71 | 219,203.76 | 136,558.45 | ||

| 5 | 9,864.17 | 17,838.54 | 27,702.71 | 201,365.22 | 170,631.69 | ||

| 6 | 9,061.43 | 18,641.28 | 27,702.71 | 182,723.94 | 204,678.38 | ||

| 7 | 8,222.58 | 19,480.14 | 27,702.71 | 163,243.81 | 238,698.52 | ||

| 8 | 7,345.97 | 20,356.74 | 27,702.71 | 142,887.06 | 272,692.11 | ||

| 9 | 6,429.92 | 21,272.80 | 27,702.71 | 121,614.27 | 306,659.15 | ||

| 10 | 5,472.64 | 22,230.07 | 27,702.71 | 99,384.20 | 340,599.63 | ||

| 11 | 4,472.29 | 23,230.42 | 27,702.71 | 76,153.77 | 374,513.57 | ||

| 12 | 3,426.92 | 24,275.79 | 27,702.71 | 51,877.98 | 408,400.96 | ||

| 13 | 2,334.51 | 25,368.20 | 27,702.71 | 26,509.77 | 442,261.80 | ||

| 14 | 1,192.94 | 26,509.77 | 27,702.71 | 0.00 | 476,096.09 | ||

| 104,637.99 | 283,200.00 | 387,837.99 | |||||

| Затраты при получении оборудования в лизинг | |||||||

| Вариант расчета лизинговых платежей | Расходы, относящиеся на себестоимость (лизинговые платежи) | Выкуп имущества по остаточной стоимости | Расходы за счет прибыли | НДС, уплаченный относящийся на расчеты с бюджетом | Всего расходов | Экономия по налогу на прибыль 35% | |

| Методические рекомендации | 345,692.20 | 12,980.00 | - | 69,138.44 | 427,810.64 | 120992.27 | |

| Теория финансовых рент (платежи в начале периода) | 265,549.48 | 12,000.08 | - | 53,109.90 | 330,659.46 | 92942.32 | |

| Теория финансовых рент (платежи в конце периода) | 272,442.52 | 12,000.03 | - | 54,488.50 | 338,931.05 | 95354.88 | |

| Затраты при покупке оборудования за счет кредита | |||||||

| Расходы, относящиеся на себестоимость (амортизационные отчисления) | Налог на имущество | Затраты на содержание кредита | НДС, уплаченный относящийся на расчеты с бюджетом | Всего расходов | |||

| 74,340.00 | 13,918.10 | 104,637.99 | 47,200.00 | 236,000.00 | 476,096.09 | ||

| Покупка оборудования на собственные средства | |||||||

| Период | Оплата оборудования | Оборудование на балансе | Амортизационные отчисления | Налог на имущество | Всего затрат | Нарастающим | |

| 0 | 283,200.00 | 236,000.00 | 9% в год | 2% в год | 283,200.00 | ||

| 1 | 230,690.00 | 5,310.00 | 1,166.73 | 6,476.73 | 27702.71 | ||

| 2 | 225,380.00 | 5,310.00 | 1,140.18 | 6,450.18 | 55405.43 | ||

| 3 | 220,070.00 | 5,310.00 | 1,113.63 | 6,423.63 | 83108.14 | ||

| 4 | 214,760.00 | 5,310.00 | 1,087.08 | 6,397.08 | 110810.85 | ||

| 5 | 209,450.00 | 5,310.00 | 1,060.53 | 6,370.53 | 138513.57 | ||

| 6 | 204,140.00 | 5,310.00 | 1,033.98 | 6,343.98 | 166216.28 | ||

| 7 | 198,830.00 | 5,310.00 | 1,007.43 | 6,317.43 | 193918.99 | ||

| 8 | 193,520.00 | 5,310.00 | 980.88 | 6,290.88 | 221621.71 | ||

| 9 | 188,210.00 | 5,310.00 | 954.33 | 6,264.33 | 249324.42 | ||

| 10 | 182,900.00 | 5,310.00 | 927.78 | 6,237.78 | 277027.13 | ||

| 11 | 177,590.00 | 5,310.00 | 901.23 | 6,211.23 | 304729.85 | ||

| 12 | 172,280.00 | 5,310.00 | 874.68 | 6,184.68 | 332432.56 | ||

| 13 | 166,970.00 | 5,310.00 | 848.13 | 6,158.13 | 360135.28 | ||

| 14 | 161,660.00 | 5,310.00 | 821.58 | 6,131.58 | 387837.99 | ||

| Итого: | 283,200.00 | 74,340.00 | 13,918.10 | 371,458.10 | |||

| 88,258.10 | 476096.09 |

|

|

|

РЕЦЕНЗИЯ НА ДИПЛОМНЫЙ ПРОЕКТ

********** НА ТЕМУ:

«Оптимизация источников финансирования приобретения полиграфического оборудования на примере ООО «Тонус»

Фирма ООО «Тонус» действительно столкнулась с проблемой финансирования покупки полиграфического оборудования MAN ROLAND и данный проект представляет большой интерес. После ознакомления с дипломной работой руководство фирмы пришло к заключению, что проведенное исследование актуально и поможет разобраться в непростых взаимоотношениях участников лизинговой сделки.

Мы убедились, что получение оборудования в лизинг действительно является менее затратным способом финансирования капитальных вложений, чем получение банковского кредита. Заключение лизингового соглашения поможет фирме снизить затраты по доставке, монтажу, содержанию и учету предмета лизинга, а также даст определенные налоговые выгоды и возможность выкупа оборудования по минимизированной остаточной стоимости.

Хотелось бы особо отметить экономически обоснованные в соответствующих частях работы решения, принятые дипломником, в т.ч. планирование затрат на содержание оборудования и кредита.

Гарантируем, что рекомендации будут учтены при принятии решения о финансировании покупки оборудования.

С уважением,

99

Библиографический список используемой литературы

Агеев А.Н., Ржевский Е.С.. Развитие правовой базы лизинга и его место в инвестиционной деятельности. - М.// Лизинг - ревю, № 4, 1997.

Газман В. Д. Лизинг: теория. практика, комментарии. - М.: Фонд "Правовая культура", 1997.

Газман В. Д. Метод расчета платежей по лизингу, обеспечивающий безубыточность деятельности лизингодателя. - М.// Лизинг - ревю, №№ 1, 2, 1998.

Гладких Р.А.. Лизинг как форма инвестиционной деятельности. - М.// Бизнес и банки, № 30 (352), 1997.

Горемыкин В.А. Основы технологии лизинговых операций: - М.: Ось - 89, 2000.

ГРАЖДАНСКИЙ КОДЕКС РОССИЙСКОЙ ФЕДЕРАЦИИ. Принят Государственной Думой 21.10 1994 г. М.: ЭКМОС, 1998.

Жуков Е.. Банки и банковские операции. - М.: ЮНИТИ, 1997.

Карп М.В., Махмутов Р.А., Шабалин Е.М.. Финансовый лизинг на предприятии. - М.: ЮНИТИ, 1998.

Кулешов А.. Рынок лизинговых услуг в ракурсе налогообложения. - М.// Экономика и жизнь, № 20, 1996.

Липатова Л. Лизинг: схемы, методики, условия. Образование правовой базы: М.// Лизинг - ревю, №№ 3, 4, 1996.

МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ ПО РАСЧЕТУ ЛИЗИНГОВЫХ ПЛАТЕЖЕЙ; утверждены Минэкономики РФ 16 04.1996 г.

Мосляков Д.С.. Финансирование и кредитование капитальных вложений. - М.: Финансы и статистика, 1988.

Овчаров Д.А.. Развитие лизинга в рыночной экономике. - М.: МГУ им. Ломоносова, Диссертация на соискание ученой степени кандидата экономических наук, 1994.

Овчинникова В.Ф., Зубина С.В.. Лизинг и коммерческий кредит. - М.: ИСТ - Сервис, 1994.

"Преимущества лизинга не в коммерческой эффективности, а в удобном организационном механизме доступа к инвестиционным ресурсам". - М.// Лизинг - ревю, №№ 2, 3, 1997.

Прилуцкий Л., Лизинг. - М.: Ось - 89, 1996.

Прилуцкий Л., Помощь в расчете лизинговых платежей. - М.// Лизинг-курьер, № 6 (6), 1999.

Прилуцкий Л., Правовые основы лизинговой деятельности в России. - М.// Финансовые известия, № 98 (332), 1996.

Федеральный закон РФ "О лизинге" №164-Ф3 от 29.10.98г.

Чекмарева Е.Н.. Лизинговый бизнес. - М.: Экономика, 1994.

Шатравин. В. А.. Эффективность лизинговых операций: - М.: Ось - 89, 1998.

Штельмах В. Расчет лизинговых платежей исходя из потока денежных средств. Плюсы и минусы. - М.: ж. "Лизинг-курьер", номер 1 (7) 2000.

Штерн В.С., Гладикова Ю.В.. Лизинг для малых предприятий. - М.: Общероссийское общественное объединение, 1996.

Похожие работы

... ОПЕРАЦИОННОЙ ДЕЯТЕЛЬНОСТИ С ПОМОЩЬЮ РАЗЛИЧНЫХ ФОРМ ФИНАНСИРОВАНИЯ ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ 3.1 Сравнение эффективности различных форм финансирования инвестиционной деятельности Наиболее популярными формами финансирования инвестиционной деятельности малых и средних полиграфических организаций на сегодняшний день являются банковский кредит и лизинг. Это объясняется относительной легкостью ...

... и упрочнения деталей; применения прогрессивных материалов; повышения квалификации ремонтных рабочих, обслуживающего персонала и качества ежесменного обслуживания. 31 Калькулирование себестоимости продукции полиграфического предприятия Затраты на производство находят свое отражение в себестоимости продукции. Себестоимость является формой возмещения затрат, связанных с производством и ...

... лизинг. Среди таких участников - и институциональные, и частные инвесторы, и лизингодатели непосредственно. В многочисленных аналитических материалах по этому поводу отмечаются следующие достоинства лизинга: экономические выгоды за счет налоговых, амортизационных, таможенных и других льгот. Налоговые льготы заключаются в возможности снижения налога на прибыль за счет повышения амортизационных ...

... и лизинг более подробно и выделим наиболее значимые особенности этих форм финансирования для проведения сравнительного анализа их как альтернативных вариантов для финансирования. 2.2Сравнение кредита и лизинга как формы финансирования Особенности кредита Особенности кредита проистекают из его определения и жесткого регламентирования деятельности кредитных институтов инструкциями ЦБ РФ. Итак ...

0 комментариев