РОЛЬ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ В ФУНКЦИОНИРОВАНИИ И РАЗВИТИИ КОММЕРЧЕСКИХ ОРГАНИЗАЦИЙ

ФОРМИРОВАНИЕ И ИСПОЛЬЗОВАНИЕ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ПРЕДПРИЯТИЯ

Н а п р а в л е н и я р а с п р е д е л е н и я и

ОСОБЕННОСТИ ФОРМИРОВАНИЯ И РАСПРЕДЕЛЕНИЯ КОНЕЧНЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ ОАО «ВОРОНЕЖСТРОЙ-ХОЛДИНГ»

Н а п р а в л е н и я р а с п р е д е л е н и я и и с п о л ь з о в а н и я

Навигация

РОЛЬ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ В ФУНКЦИОНИРОВАНИИ И РАЗВИТИИ КОММЕРЧЕСКИХ ОРГАНИЗАЦИЙ

Оценка финансовых результатов

102310

знаков

20

таблиц

4

изображения

1. РОЛЬ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ В ФУНКЦИОНИРОВАНИИ И РАЗВИТИИ КОММЕРЧЕСКИХ ОРГАНИЗАЦИЙ

1.1. П о н я т и е, с у щ н о с т ь, м е т о д о л о г и ч е с к и е о с н о в ы ф и н а н с о в ы х р е з у л ь т а т о в

Прибыль как экономическая категория отражает чистый доход, созданный в сфере материального производства в процессе предпринимательской деятельности. Результатом соединения факторов производства (труда, капитала, природных ресурсов) и полезной производственной деятельности хозяйствующих субъектов является произведенная продукция, которая становится товаром при условии ее реализации потребителю.

На стадии продажи выявляется стоимость товара, включающая стоимость прошлого овеществленного труда и живого труда. Стоимость живого труда отражает вновь созданную стоимость и распадается на две части. Первая представляет собой заработную плату работников, участвующих в производстве продукции. Вторая часть вновь созданной стоимости отражает чистый доход, который реализуется только в результате продажи продукции, что означает общественное признание ее полезности.

На уровне предприятия в условиях товарно-денежных отношений чистый доход принимает форму прибыли. На рынке товаров предприятие выступает как относительно обособленный товаропроизводитель. Установив цену на продукцию, оно реализует ее потребителю, получая при этом денежную выручку, что не означает получения прибыли. Для выявления финансового результата необходимо сопоставить выручку с затратами на производство и реализацию, которые принимают форму себестоимости продукции.

Когда выручка превышает себестоимость, финансовый результат свидетельствует о получении прибыли. Предприятие всегда ставит своей целью прибыль, но не всегда ее извлекает. Если выручка равна себестоимости, то удалось лишь возместить затраты на производство и реализацию продукции. Реализация состоялась без убытков, но отсутствует и прибыль как источник производственного, научно-технического и социального развития. При затратах, превышающих выручку, предприятие получает убытки - отрицательный финансовый результат, что ставит его в достаточно сложное финансовое положение, не исключая и банкротство.

Прибыль как важнейшая категория рыночных отношений выполняет определенные функции.

Во-первых, прибыль характеризует экономический эффект, полученный в результате деятельности предприятия. Значение прибыли всегда состоит в том, что она отражает конечный финансовый результат.

Во-вторых, прибыль обладает стимулирующей функцией. Ее содержание состоит в том, что прибыль одновременно является финансовым результатом и основным элементом финансовых ресурсов предприятия. Реальное обеспечение принципа самофинансирования определяется полученной прибылью. Доля чистой прибыли, оставшейся в распоряжении предприятия после уплаты налогов и других обязательных платежей, должна быть достаточной для финансирования расширения производственной деятельности, научно-технического и социального развития предприятия, материального поощрения работников.

В-третьих, прибыль является одним из источников формирования бюджетов разных уровней. Она поступает в бюджеты в виде налогов и наряду с другими доходными поступлениями используется для финансирования удовлетворения совместных общественных потребностей, обеспечения выполнения государством своих функций, государственных, инвестиционных, производственных, научно-технических и социальных программ.

1.2. П о к а з а т е л и, в л и я ю щ и е н а и з м е н е н и е

ф и н а н с о в ы х р е з у л ь т а т о в и р е з е р в ы и х у в е л и ч е н и я

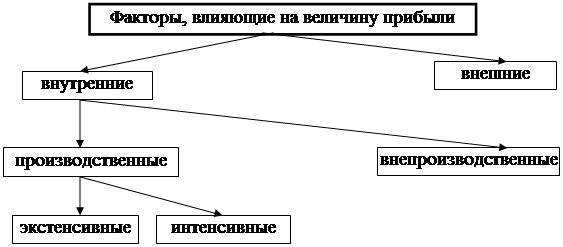

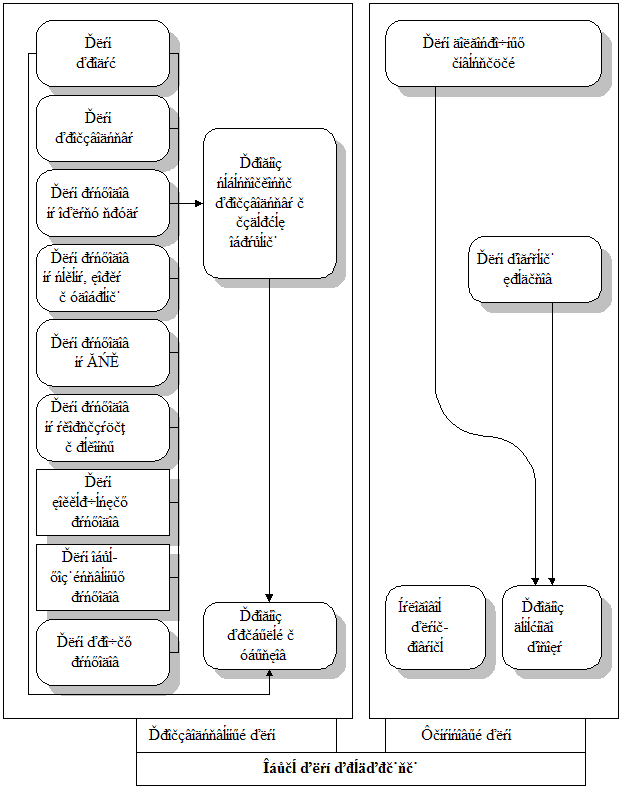

На величину прибыли и ее динамику воздействуют два фактора, как зависящие, так и не зависящие от усилий предприятия (рис.1)./5/ С. 196

Рис.1. Классификация факторов, влияющих на величину прибыли

К внешним факторам относятся природные условия: уровень цен на потребляемые материально-сырьевые и топливно-энергетические ресурсы, тарифов, процентов, налогов ставок и льгот, штрафных санкций, нормы амортизационных отчислений и др. Эти факторы не зависят от деятельности предприятия но могут оказывать значительное влияние на величину прибыли.

Внутренние факторы делятся на производственные и внепроизводственные. Производственные факторы характеризуют наличие и использование средств и предметов труда, трудовых и финансовых ресурсов и, в свою очередь, могут подразделяться на экстенсивные и интенсивные.

Экстенсивные факторы воздействуют на процесс получения прибыли через «количественные» изменения:

* объема средств и предметов труда

* финансовых ресурсов

* времени работы оборудования

* численности персонала

* фонда рабочего времени и др.

Интенсивные факторы воздействуют на процесс получения прибыли через «качественные» изменения:

* повышение производительности оборудования и его качества

* использование прогрессивных видов материалов и совершенствование видов их обработки

* ускорение оборачиваемости оборотных средств

* повышение квалификации и производительности труда персонала

* снижение трудоемкости и материалоемкости продукции

* совершенствование организации труда и более эффективное использование финансовых ресурсов.

К внепроизводственным факторам относятся: снабженческо-сбытовая и природоохранная деятельность, социальные условия труда и сбыта и др.

При осуществлении финансово-хозяйственной деятельности предприятия все эти факторы находятся в тесной взаимосвязи и взаимозависимости.

Прибыль от реализации продукции, работ, услуг занимает наибольший удельный вес в структуре балансовой прибыли предприятия. Ее величина формируется под воздействием трех основных факторов: себестоимости продукции, объема реализации и уровня действующих цен на реализуемую продукцию. Важнейшим из них является себестоимость. Количественно в структуре цены она занимает значительный удельный вес, поэтому снижение себестоимости очень заметно сказывается на росте прибыли при прочих равных условиях. Постатейный анализ себестоимости и поиск путей ее снижения в значительной мере обесценивается инфляцией и ростом цен на исходное сырье и топливно-энергетические ресурсы.

Увеличение объема реализации продукции в натуральном выражении при прочих равных условиях ведет к росту прибыли. Возрастающие объем производства продукции, пользующейся спросом, могут достигаться с помощью капитальных вложений, что требует направления прибыли на покупку более производительного оборудования, освоения новых технологий, расширение производства.

Прибыль предприятий растет высокими темпами за счет роста цен. При росте затрат на производство продукции и снижении объемов и выпуска прибыль растет вследствие повышения цен. Увеличение цены само по себе не является негативным фактором. Оно вполне обосновано, если связано с повышением уровня спроса на продукцию, улучшением технико-экономических параметров и потребительских свойств выпускаемой продукции.

Поскольку прибыль от реализации продукции занимает наибольший удельный вес в структуре балансовой прибыли, то анализ факторов, ее определяющих, имеет значение для выявления резервов роста всей балансовой прибыли.

При стабильных экономических условиях хозяйствования основной путь увеличения прибыли от реализации продукции состоит в снижении себестоимости в части материальных затрат.

На величину прибыли от реализации продукции влияет состав и размер нереализованных остатков на начало и конец отчетного периода. Значительная величина остатков приводит к неполному поступлению выручки и недополучению ожидаемой прибыли.

Остатки нереализованной продукции образуются по следующим причинам:

* часть готовой продукции закономерно оседает на складе в связи с необходимостью ее комплектации, упаковки, подготовки к отгрузке, накопления до размеров транспортной партии, выписки расчетных документов. Увеличение остатков готовой продукции на складе сверх нормативной величины должно быть предметом внимания финансовых служб предприятия: возможно продукция не находит сбыта из-за разрыва хозяйственных связей или не пользуется спросом по другой причине.

Такое влияние на прибыль остатков готовой продукции на складе имеет место на предприятиях, которые выпускают продукцию, имеющую натурально-вещественную форму. Выполненные работы и оказанные услуги в силу своей специальной формы как товара не могут принимать вид остатков продукции на складе.

* остатки товаров отгруженных, срок оплаты которых не наступил, могут образовываться при применении определенных форм расчета за отгруженную продукцию. Полная предоплата отгружаемой продукции исключает образование таких остатков, она как форма расчетов имеет свои недостатки;

* часть товаров отгруженных не оплачена в срок покупателем. Непоступление выручки в этом случае практически не зависит от поставщика;

* продукция отгружена и получена покупателем, но последний на законных основаниях отказался от ее оплаты. Наиболее вероятными причинами отказа могут быть несоблюдение поставщиком условий договора поставки.

Резервом увеличения балансовой прибыли может быть прибыль, полученная от реализации основных фондов и иного имущества предприятия. Операции, связанные с выбытием основных фондов оказывают заметное влияние на финансовые результаты, так как предприятие вправе распоряжаться своим имуществом и оно может освободиться от излишнего и не установленного оборудования, предварительно взвесив, что выгоднее - продать его или сдать в аренду.

Финансовый результат от реализации иного имущества предприятия может быть и положительным, и отрицательным. Это зависит от состава и продажной цены реализуемых активов. Если речь идет о материальных активах, то следует исходить не столько из возможности получения прибыли, сколько из наличия запасов, которые из-за изменения экономической конъюнктуры, ассортимента выпускаемой продукции и по другим причинам оказываются ненужными, или по величине превышают уровень, достаточный для запланированного выпуска продукции.

Прибыль может быть получена от реализации нематериальных активов, имеющих спрос на рынке. Их продажная цена определяется способностью приносить доход. Для исчисления прибыли из продажной цены исключаются затраты, связанные с созданием или покупкой нематериальных активов с учетом расходов по их доведению до состояния, в котором они способны приносить доход.

Ценные бумаги приобретаются предприятием с разными целями. Поскольку они относятся к ликвидным средствам, то предприятие, быстро обратив их в деньги, может совершать платежи и расчеты, погашать обязательства. При покупке ценных бумаг важен их правильный выбор.

В составе внереализационных операций наиболее доходными могут быть финансовые вложения. Важно, чтобы они осуществлялись не в ущерб основной деятельности предприятия. Конкретные направления и структура финансовых вложений должны быть результатом продуманной политики предприятия на основе достоверной оценки их эффективности.

Похожие работы

... а с другой - усилить положительные тенденции в развитии предприятия. Только при таком подходе предприятие может успешно преодолевать негативную рыночную конъюнктуру и улучшать устойчивость своего финансового состояния, повышать результаты производственно-коммерческой деятельности, накапливать денежные ресурсы для приобретения новых машин и оборудования, племенного молодняка, строительства новых ...

... основу экономического развития предприятия. Рост прибыли создаёт финансовую базу для самофинансирования, расширенного производства, решения социальных задач и материальных потребности персонала. Анализ финансовых результатов деятельности предприятия включает: q изменения каждого показателя за период («горизонтальный анализ»); q исследование структуры соответствующих показателей и их ...

... дохода учитывает взаимосвязь факторов объемов производства, затрат и прибыли. Более точный расчет этих факторов обеспечивает высокий уровень планирования и прогнозирования финансовых результатов деятельности предприятия [12, с.88]. На основании изложенной выше методики проведем анализ рентабельности собственного капитала ОАО «Нефтекамскшина» по методике «Du Pont». Рассчитаем показатели данной ...

... исследования ее динамики и структуры, как по общей сумме, так и в разрезе составляющих ее элементов. Для оценки уровня и динамики показателей бухгалтерской прибыли составим таблицу 1. Как следует из ее данных, организация достигла высоких результатов в финансово-хозяйственной деятельности в отчетном периоде по сравнению с базисным годом. Об этом свидетельствует увеличение общей суммы прибыли на ...

0 комментариев