РОЛЬ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ В ФУНКЦИОНИРОВАНИИ И РАЗВИТИИ КОММЕРЧЕСКИХ ОРГАНИЗАЦИЙ

ФОРМИРОВАНИЕ И ИСПОЛЬЗОВАНИЕ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ПРЕДПРИЯТИЯ

Н а п р а в л е н и я р а с п р е д е л е н и я и

ОСОБЕННОСТИ ФОРМИРОВАНИЯ И РАСПРЕДЕЛЕНИЯ КОНЕЧНЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ ОАО «ВОРОНЕЖСТРОЙ-ХОЛДИНГ»

Н а п р а в л е н и я р а с п р е д е л е н и я и и с п о л ь з о в а н и я

Навигация

Н а п р а в л е н и я р а с п р е д е л е н и я и

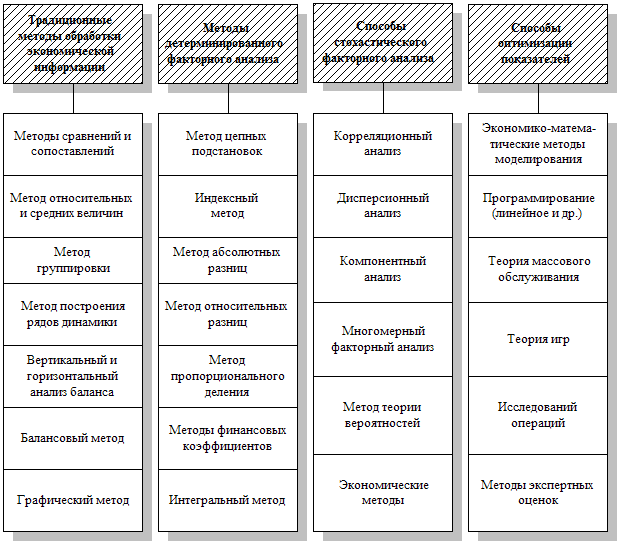

Оценка финансовых результатов

102310

знаков

20

таблиц

4

изображения

2.2. Н а п р а в л е н и я р а с п р е д е л е н и я и

и с п о л ь з о в а н и я п р и б ы л и п р е д п р и я т и я

Распределение и использование прибыли являются важным хозяйственным процессом, обеспечивающим как покрытие потребностей предпринимателей, так и формирование доходов России

Объектом распределения является балансовая прибыль предприятия. Под ее распределением понимается направление прибыли в бюджет и по статьям использования на предприятии.

Законодательно распределение прибыли регулируется в той ее части, которая поступает в бюджеты разных уровней в виде налогов и других обязательных платежей. Определение направлений расходования прибыли, остающейся в распоряжении предприятия, структуры статей ее использования находится в компетенции предприятия.

Принципы распределения прибыли можно сформулировать следующим образом:

* прибыль, получаемая предприятием в результате производственно-хозяйственной и финансовой деятельности, распределяется между государством и предприятием как хозяйствующим субъектом;

* прибыль для государства поступает в соответствующие бюджеты в виде налогов и сборов, ставки которых не могут быть произвольно изменены. Состав и ставки налогов, порядок их исчисления и взносов в бюджет устанавливаются законодательно;

* величина прибыли предприятия, оставшейся в его распоряжении после уплаты налогов, не должна снижать его заинтересованности в росте объема производства и улучшении результатов производственно-хозяйственной и финансовой деятельности;

* прибыль, остающаяся в распоряжении предприятия, в первую очередь, направляется на накопление, обеспечивающее его дальнейшее развитие, а затем - на потребление.

На предприятии распределению подлежит чистая прибыль, то есть прибыль, оставшаяся в распоряжении предприятия после уплаты налогов и других обязательных платежей. Из нее взыскиваются санкции, уплачиваемые в бюджет и некоторые внебюджетные фонды.

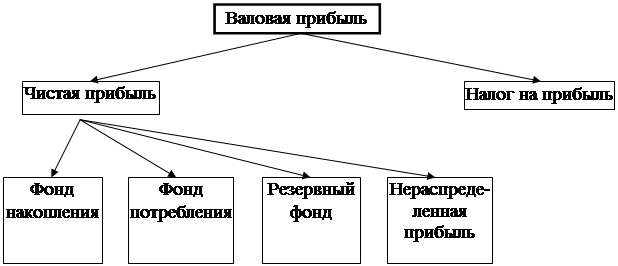

Распределение чистой прибыли отражает процесс формирования фондов и резервов для финансирования потребностей производства и развития социальной сферы (рис. 2)/5/ С.202.

В современных условиях хозяйствования государство не устанавливает каких-либо нормативов распределения прибыли, но через порядок предоставления налоговых льгот стимулирует направление прибыли на капитальные вложения производственного и непроизводственного характера, на благотворительные цели, финансирование природоохранных мероприятий, расходов по содержанию объектов и учреждений социальной сферы и т.д. Законодательно ограничивается размер резервного фонда предприятий, регулируется порядок формирования резерва по сомнительным долгам.

Рис. 2. Распределение прибыли предприятия

Распределение чистой прибыли - одно из направлений внутрифирменного планирования, значение которого в условиях рыночной экономики имеет большое значение. Порядок распределения и использования прибыли на предприятии фиксируется в уставе предприятия и определяется положением, которое разрабатывается соответствующими подразделениями экономических служб и утверждается руководящим органом предприятия. В соответствии с уставом предприятия могут составлять сметы расходов, финансируемых из прибыли, либо образовать фонды специального назначения : фонды накопления (фонд развития производства или фонд производственного и научно-технического развития, фонд социального развития) и фонды потребления (фонд материального поощрения).

В соответствии с действующим законодательством РФ и положениями учредительных документов на предприятии создается резервный фонд. Если в учредительных документах не предусмотрен пункт создания резервного фонда, то предприятие не имеет право его создавать. Отчисления в резервный фонд на предприятии ведется до налогообложения прибыли. Средства резервного фонда предназначены для покрытия балансового убытка за отчетный год, для погашения облигаций и выкупа акций акционерного общества при отсутствии других средств. Средства фонда могут быть частично использованы на выплату дивидендов при недостаточности средств прибыли отчетного года (если резервный фонд образовывался за счет отчислений из чистой прибыли). В уставе предприятия определены возможные направления использования средств резервного фонда. Предприятие делает отчисления в резервный фонд до момента соответствия резервного фонда с размером резервного фонда, установленным уставом предприятия. При использовании средств резервного фонда не по назначению (например, для выплаты дивидендов по

привилегированным акциям) дополнительные отчисления в фонд за счет уменьшения налогооблагаемой прибыли не производятся.

В соответствии с Положением о бухгалтерском учете и отчетности в РФ в настоящее время на предприятии возможно создание резервов по сомнительным долгам. Этот резерв создается за счет прибыли отчетного года по результатам проведенной инвентаризации, что в приказе по учетной политике предусмотрено создание этого резерва. За счет средств этого резерва по решению руководителя можно списать сомнительные долги (дебиторская задолженность, не погашенная в установленные договором сроки и не обеспеченная соответствующей гарантией, долги, не реальные для взыскания). Величину резерва по каждому сомнительному долгу определяют отдельно (в зависимости от платежеспособности должника и вероятности погашения долга).

Фонд накопления, образуемый за счет прибыли, используется на приобретение и строительство основных фондов производственного и непроизводственного назначения и осуществления других капитальных вложений, которые не носят безвозвратный характер. Часть средств фонда накопления, направленная на долгосрочные инвестиции, не расходуется безвозвратно. Вместо потраченных денежных средств, которые числились в активе баланса на расчетном счете, появляется эквивалентная стоимость другого имущества, созданного на эти средства и также отраженного в активе, но по другой статье (например, «Основные средства», «Нематериальные активы» и др.).

Кроме того, за счет фонда накопления финансируются расходы, которые носят безвозвратный характер:

* на техническое перевооружение, расширение и реконструкцию действующего производства с целью освоения производства новой продукции;

* на проведение научно-исследовательских мероприятий;

* на организацию эмиссии ценных бумаг;

* на взносы в создаваемые совместные предприятия, ассоциации, акционерные общества, инвестиционные фонды;

* на покрытие превышения отдельных видов расходов (компенсации за использование личных легковых автомобилей для служебных целей, затраты по оплате процентов банков, представительские расходы, расходы на рекламу, командировочные расходы) сверх установленных норм их списания на себестоимость;

* на финансирование природоохранных мероприятий;

* уплата штрафных санкций в случае сокрытия (занижения) прибыли.

Если предприятие использует средства фонда на покрытие убытков отчетного года, на распределение прибыли между учредителями, а также на списание затрат, не включаемых в первоначальную стоимость вводимых в эксплуатацию объектов основных средств, то величина фонда накопления уменьшается.

Для контроля за движением средств рекомендуется в составе фонда накопления разделять фонд накопления образованный и фонд накопления использованный.

Распределение прибыли на социальные нужды включает в себя расходы по эксплуатации социально-бытовых объектов, находящихся на балансе предприятия, организации и развития подсобного сельского хозяйства, проведения оздоровительных, культурно-массовых мероприятий и т.п.

Фонд потребления относится к фондам специального назначения предприятия и создается за счет средств чистой прибыли, за счет средств учредителей, а также из других источников. Размер фонда потребления устанавливается предприятием самостоятельно. Средства этого фонда используются согласно сметы на финансирование мероприятий по социальному развитию предприятия, на материальное поощрение работников в виде:

* единовременных поощрений за выполнение особо важных производственных заданий;

* выплаты премий за создание, освоение и внедрение новой техники;

* расходов на оказание материальной помощи рабочим и служащим;

* единовременных пособий ветеранов труда, уходящих на пенсию;

* надбавок к пенсиям, компенсаций работникам в других целях.

Вся прибыль, остающаяся в распоряжении предприятия, подразделяется на две части. Первая увеличивает имущество предприятия и участвует в процессе накопления. Вторая характеризует долю прибыли, используемой на потребление. При этом не обязательно всю прибыль, направляемую на накопление, использовать полностью.

Нераспределенная прибыль в широком смысле как прибыль, использованная на накопление, и нераспределенная прибыль прошлых лет свидетельствуют о финансовой устойчивости предприятия, о наличии источника для последующего развития.

Налогообложение прибыли.

При формировании финансовых результатов предприятия и чистой прибыли важную роль играют налоги и сборы, уплачиваемые в ходе финансово-хозяйственной деятельности.

В состав налогов, уплачиваемых предприятиями, входят федеральные налоги, налоги субъектов Российской Федерации и местные налоги. Федеральные налоги являются обязательными на всей территории России, налоги субъектов Федерации вводятся соответствующими органами власти, а также являются обязательными на данной территории. Из числа местных налогов общеобязательным для предприятий является только земельный налог, остальные вводятся местными органами власти на данной территории в соответствии с перечнем местных налогов, установленных законом РФ «Об основах налоговой системы в Российской Федерации» от 27 декабря 1991 года.

Значительная часть налогов оказывает влияние на формирование финансовых результатов хозяйственной деятельности предприятий и размер чистой прибыли, используемой непосредственно на предприятии на цели накопления и потребления. Некоторые налоги включаются в состав затрат по производству продукции, то есть относятся на себестоимость. Это, например, земельный налог, плата за воду, транспортный налог и другие налоги и сборы, поступающие в бюджет, и налоги, направляемые в дорожные фонды (налог на реализацию ГСМ, налог на пользователей автомобильных дорог, налог на приобретение транспортных средств, налог с владельцев транспортных средств).

Часть налогов относится на финансовые результаты хозяйственной деятельности предприятия, то есть начисляется по дебету счета 80 «Прибыли и убытки». К ним относятся налоги субъектов РФ:

· налог на имущество (основные средства, нематериальные активы, материалы, малоценные и быстроизнашивающиеся предметы, незавершенное производство, некапитальные работы, расходы будущих периодов, готовая продукция и товары (по себестоимости);

· сбор на нужды образовательных учреждений.

· Также на финансовые результаты относят некоторые местные налоги :

· целевые сборы с предприятий независимо от их организационно-правовых форм на содержание милиции,

· на благоустройство и другие цели,

· налог на рекламу,

· сбор за парковку автотранспорта,

· сбор за уборку территорий населенных пунктов,

· сбор за проведение кино- и телесъемок,

· налог на содержание жилищного фонда и объектов социально-культурной сферы.

Эти налоги уплачиваются предприятиями, если они введены на данной территории местными органами власти.

Непосредственно из прибыли, полученной в результате финансово-хозяйственной деятельности предприятия уплачивают налог на прибыль, являющийся федеральным налогом. Остальные федеральные налоги (налог на операции с ценными бумагами, сбор за использование названия «Россия»), а также часть местных налогов уплачиваются из прибыли, оставшейся в распоряжении предприятия (налог на строительство объектов производственного назначения в курортной зоне; сбор за право торговли, налог на перепродажу автомобилей, вычислительной техники, лицензионный сбор за право торговли спиртными напитками, лицензионный сбор за право проведения местных аукционов и лотерей; сбор за использование местной символики, сбор за открытие игорного бизнеса), если они введены на данной территории.

Налог на прибыль является основной формой изъятия прибыли в бюджет. Порядок исчисления и уплаты налога на прибыль устанавливается законодательными актами РФ.

Налог на прибыль исчисляется и взимается в соответствии с Законом РФ «О налоге на прибыль с предприятий и организаций», принятым в декабре 1991 года (с последующими изменениями и дополнениями), инструкциями Государственной налоговой службы РФ.

Финансовая работа по исчислению налога на прибыль на предприятии состоит из нескольких этапов: определение размера налогооблагаемой прибыли, правильное применение ставок налога и льгот, обеспечение своевременности и полноты расчетов с бюджетом.

Плательщиками налога на прибыль являются предприятия и организации - юридические лица, а также филиалы предприятий, имеющие отдельный баланс и расчетный счет.

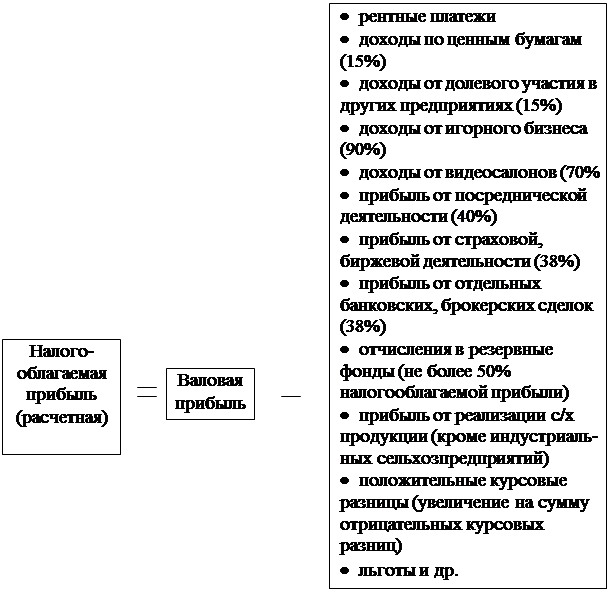

Исходная базовая величина для исчисления налогооблагаемой прибыли - валовая прибыль предприятия. Для ее определения используется величина балансовой прибыли предприятия, исчисленная в установленном порядке. Она

увеличивается для предприятий, осуществляющих прямой обмен или реализацию продукции по ценам не выше себестоимости. В целях налогообложения по таким операциям определяется прибыль как разница между суммой, рассчитанной по рыночным ценам, действующим при реализации предприятием аналогичной продукции, и себестоимостью продукции.

При осуществлении прямого обмена по основным средствам и иному имуществу или реализации этих видов имущества по ценам не выше их балансовой стоимости сумма сделки определяется по рыночной стоимости имущества. Из нее исключается балансовая стоимость реализованного или выбывшего имущества и на сумму исчисленной таким образом прибыли увеличивается валовая прибыль предприятия.

В состав доходов от внереализационных операций включаются также денежные средства, получаемые безвозмездно от других предприятий при отсутствии совместной деятельности. Налогообложению в этом случае также подлежат и полученные безвозмездно основные фонды, товары, другие виды имущества. Для определения налогооблагаемой прибыли по имуществу, полученному безвозмездно, его стоимость оценивается не ниже балансовой, по которой оно числится у передающего предприятия.

Средства, направляемые для формирования уставного капитала предприятий их учредителями в законодательно установленном порядке, средства, объединяемые предприятиями при совместной деятельности, налогом не облагаются, также как и взносы, добровольные пожертвования физических лиц.

Для определения по установленной ставке суммы налога на прибыль предприятия рассчитывается налогооблагаемая прибыль путем корректировки валовой прибыли, так как последняя может содержать доходы, облагаемые по другим ставкам или необлагаемые налогом (рис.3)/5/ С.200.

Для определения по установленной ставке суммы налога на прибыль предприятия рассчитывается налогооблагаемая прибыль путем корректировки валовой прибыли, так как последняя может содержать доходы, облагаемые по другим ставкам или необлагаемые налогом (рис.3)/5/ С.200.

Рис. 3. Статьи доходов предприятия, облагаемых налогом

До 1 апреля 1999 года прибыль предприятия, исчисленная в соответствии инструкцией №37, облагалась налогом в части, зачисляемой в федеральный бюджет, по ставке в размере 13 процентов. В бюджеты субъектов Российской Федерации зачислялся налог на прибыль предприятий по ставкам, устанавливаемым законодательными (представительными) органами субъектов Российской Федерации, в размере не свыше 22 процентов, а для предприятий по прибыли, полученной от посреднических операций и сделок, бирж, брокерских контор, банков, других кредитных организаций и страховщиков – по ставкам в размере не свыше 30 процентов.

С 1 апреля 1999 года согласно принятому Закону Российской Федерации от 31.03.99 года "О внесении изменений и дополнений в закон Российской Федерации "О налоге на прибыль предприятий и организаций", ставка налога на прибыль, зачисляемого в федеральный бюджет, устанавливается в размере 11%. В бюджеты субъектов Российской Федерации зачисляется налог на прибыль предприятий и организаций (в том числе иностранных юридических лиц) по ставкам, устанавливаемым законодательными (представительными) органами субъектов Российской Федерации, в размере не свыше 19%, а для предприятий по прибыли, полученной от посреднических операций и сделок, страховщиков, бирж, брокерских контор, банков, других кредитных организаций, - по ставкам в размере не свыше 27%.

Важным элементом системы налогообложения является предоставление предприятием льгот по налогам.

Конкретные виды льгот ежегодно уточняются исходя из задач финансовой политики. В современных условиях уменьшение размера облагаемой прибыли при фактически произведенных затратах и расходах за счет прибыли, остающейся в распоряжении предприятия, осуществляется на суммы:

1) направленные на финансирование капитальных вложений производственного и непроизводственного назначения; направленная на финансирование в порядке долевого участия капитальных вложений производственного и непроизводственного назначения, на погашение кредитов банков, полученных и использованных на эти цели;

2) направленные на проведение предприятиями научно-исследовательских и опытно-конструкторских работ (не более чем 10% налогооблагаемой прибыли);

3) в размере 38% капитальных вложений на природоохранные мероприятия;

4) направленные в качестве добровольных взносов в Фонд поддержки предпринимательства и развития конкуренции.

Полностью освобождается прибыль предприятий, полученная от реализации произведенной и переработанной сельскохозяйственной продукции.

Остальные льготы имеют социальный характер и предоставляются предприятиям в размере затрат (в пределах утвержденных нормативов) на содержание находящихся на их балансе объектов и учреждений социальной сферы.

Форма налоговой льготы в виде понижения ставок налога применяется в отношений предприятий, использующих труд инвалидов и пенсионеров (ставки налога на прибыль понижаются на 50%, если от общего числа работников инвалиды и пенсионеры составляют не менее 70%).

Полному освобождению от налогообложения подлежит прибыль:

* предприятий общественных организаций инвалидов, направленная на обеспечение уставной деятельности этих организаций или израсходованная самостоятельно на социальные нужды инвалидов;

* производственных (трудовых) мастерских при учреждениях социальной защиты и социальной реабилитации населения;

* предприятий Федеральной службы лесного хозяйства России.

Закон «Об основах налоговой системы в РФ» от 27 декабря 1991 года определяет взаимоотношения налогоплательщиков с органами Государственной налоговой службы. В нем определены обязанности налогоплательщика, его права, права налоговых органов, обязанности банков и кредитных учреждений по перечислению налогов в бюджет, срок бесспорного взыскания недоимок с юридических лиц, ответственность налогоплательщика за невыполнение своих обязанностей.

Ответственность налогоплательщика за нарушение налогового законодательства отражена в статье 13 Закона «Об основах налоговой системы в РФ». Помимо административной и уголовной ответственности, в законе предусмотрена экономическая ответственность трех видов: взыскание сокрытой прибыли, либо налога за иной объект обложения, штраф в размере 10%, пеня.

Штраф и пеня - это финансовые санкции, которые носят имущественный характер и заключаются во взыскании с нарушителей определенной денежной суммы в бюджет. Размер штрафа исчисляется в процентах от суммы сокрытой (заниженной) прибыли, а пеня - от времени просрочки в уплате налога.

При сокрытии (занижении) прибыли взыскивается вся сумма недоплаты и штраф в размере той же суммы, то есть в однократном размере, а при повторном нарушении - штраф в двойном размере этой суммы.

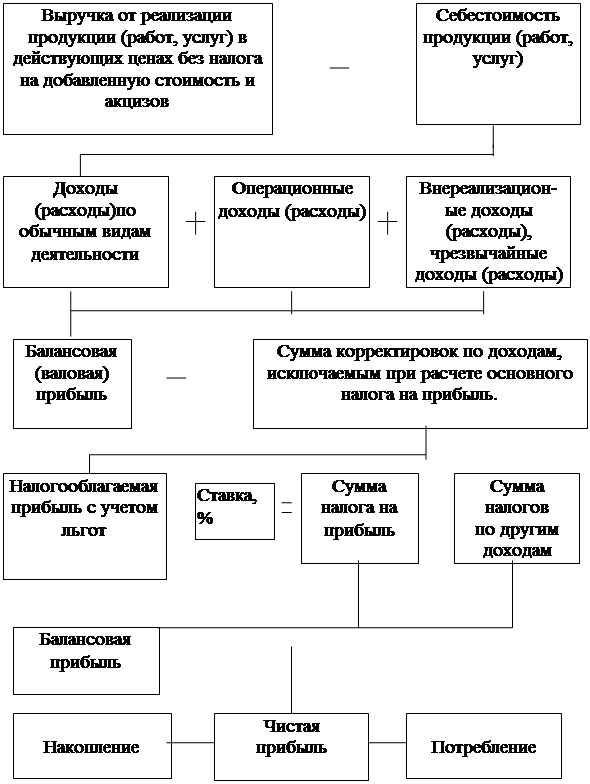

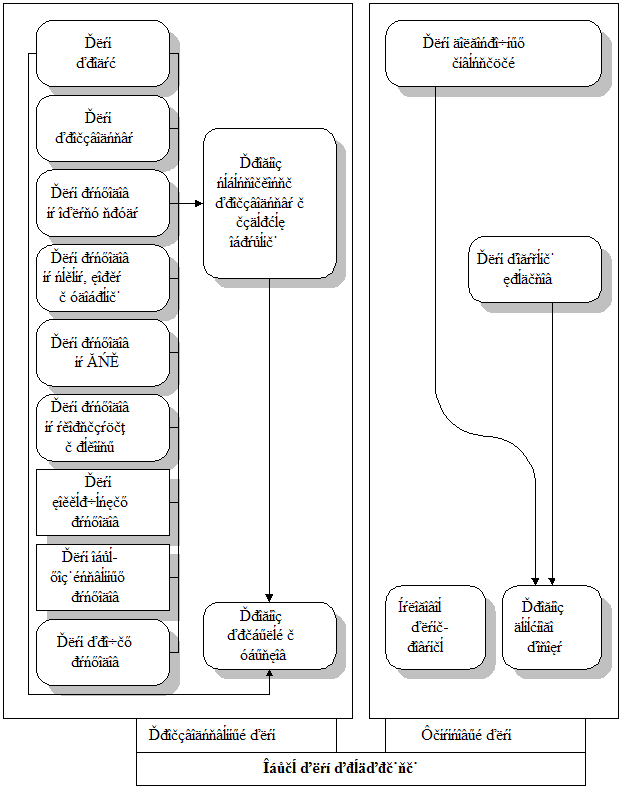

Совершенствование финансово-экономической работы на предприятии предполагает управление формированием, распределением и использованием прибыли как единым процессом (рис. 4)/3/ С. 49.

*

![]()

Рис.4. Формирование, распределение и использование прибыли предприятия

Похожие работы

... а с другой - усилить положительные тенденции в развитии предприятия. Только при таком подходе предприятие может успешно преодолевать негативную рыночную конъюнктуру и улучшать устойчивость своего финансового состояния, повышать результаты производственно-коммерческой деятельности, накапливать денежные ресурсы для приобретения новых машин и оборудования, племенного молодняка, строительства новых ...

... основу экономического развития предприятия. Рост прибыли создаёт финансовую базу для самофинансирования, расширенного производства, решения социальных задач и материальных потребности персонала. Анализ финансовых результатов деятельности предприятия включает: q изменения каждого показателя за период («горизонтальный анализ»); q исследование структуры соответствующих показателей и их ...

... дохода учитывает взаимосвязь факторов объемов производства, затрат и прибыли. Более точный расчет этих факторов обеспечивает высокий уровень планирования и прогнозирования финансовых результатов деятельности предприятия [12, с.88]. На основании изложенной выше методики проведем анализ рентабельности собственного капитала ОАО «Нефтекамскшина» по методике «Du Pont». Рассчитаем показатели данной ...

... исследования ее динамики и структуры, как по общей сумме, так и в разрезе составляющих ее элементов. Для оценки уровня и динамики показателей бухгалтерской прибыли составим таблицу 1. Как следует из ее данных, организация достигла высоких результатов в финансово-хозяйственной деятельности в отчетном периоде по сравнению с базисным годом. Об этом свидетельствует увеличение общей суммы прибыли на ...

0 комментариев