ФОНД СОЦИАЛЬНОГО СТРАХОВАНИЯ

Экономические внебюджетные фонды

СУБЪЕКТЫ ОБЯЗАТЕЛЬНОГО МЕДИЦИНСКОГО СТРАХОВАНИЯ

Достижение достаточности финансовых ресурсов для выполнения программ медицинской помощи в соответствии с потребностями населения

Оценка структуры медицинской помощи

ПРОБЛЕМЫ ФОРМИРОВАНИЯ ФИНАНСОВЫХ РЕСУРСОВ

Навигация

Экономические внебюджетные фонды

Проблемы финансирования фондов ОМС

168587

знаков

26

таблиц

13

изображений

4. Экономические внебюджетные фонды

Российский фонд технологического развития и отраслевые внебюджетные фонды НИОКР

Вышеуказанные внебюджетные фонды создаются в соответствии с Указом Президента РФ «О неотложных мерах по сохранению научно-технического потенциала РФ» от 27.04.92 №426. В Постановлении Правительства РФ от 12.04.94 г. № 315 «О порядке образования и использования отраслевых и межотраслевых внебюджетных фондов научно-исследовательских и опытно-конструкторских работ» установлено, что в федеральных министерствах и иных федеральных органах исполнительной власти, а также в корпорациях, концернах и ассоциациях, осуществляющих деятельность по разработке, финансированию и реализации комплексных программ и целевых научно-технических программ и НОКР, действуют отраслевые и межотраслевые фонды НИОКР [12,19].

Внебюджетные фонды не наделяются правами юридических лиц и действуют от имени федеральных министерств, иных федеральных органов исполнительной власти и объединений, в которых они образованы. Внебюджетные фонды формируются за счет ежеквартальных добровольных отчислений предприятий и организаций независимо от форм собственности в размере 1,5 % от себестоимости реализуемой продукции, а суммы отчислений включаются предприятиями в себестоимость продукции. Для осуществления операций, связанных с поступлением и расходованием средств внебюджетных фондов, получателям (министерствам, иным федеральным органам власти, организациям, корпорациям) открываются в банках депозитные счета.

Министерство науки и технической политики РФ осуществляет регистрацию внебюджетных фондов в порядке, определяемом совместно с Министерством финансов РФ, ведет реестр внебюджетных фондов. Положение о Российском фонде технологического развития утверждается Министерством науки и технической политики РФ с учетом постановления Правительства от 12.04.94 № 315. Положение о внебюджетном фонде утверждается федеральным министерством, иным федеральным органом исполнительной власти или объединением, в котором образуется внебюджетный фонд, с учетом указанного постановления и по согласованию с Министерством науки и технической политики РФ.

Средства внебюджетных фондов направляются на финансирование НИОКР по созданию новых видов наукоемкой продукции, сырья и материалов; разработке новых и совершенствованию применяемых технологий, мероприятия по повышению технического уровня продукции; работ по стандартизации, сертификации и лицензированию продукции, а также в области охраны труда и техники безопасности; разработке нормативных и конструктивных материалов и др. Эти средства могут размещаться на депозитных счетах в банках. В данном случае полученные доходы в виде процентов облагаются налогом на прибыль по установленной ставке, а оставшаяся часть направляется на увеличение средств соответствующих фондов. Запрещается направлять средства внебюджетных фондов на проведение коммерческих операций. Выделение средств из внебюджетных фондов осуществляется на договорной основе.

Ответственность за целевое использование средств внебюджетных фондов возлагается на руководителей федеральных министерств, иных федеральных органов исполнительной власти, в которых образованы внебюджетные фонды. Информация о финансовом состоянии внебюджетного фонда не составляет коммерческую тайну. Контроль за целевым использованием средств внебюджетных фондов осуществляют Министерство науки и технической политики РФ и Министерство финансов РФ. В случае не целевого использования расходования средств они имеют право отменить регистрацию внебюджетного фонда и исключить его из реестра. После устранения выявленных нарушений и их последствий регистрация может быть возобновлена.

Государственный внебюджетный фонд воспроизводства

минерально-сырьевой базы

Действует в соответствии с Положением о фонде, утвержденным постановлением Верховного Совета РФ от 25.04.93 г. № 4546-1. Средства фонда формируются за счет отчислений на воспроизводство минерально-сырьевой базы, которые производят субъекты предпринимательской деятельности независимо от форм собственности, в том числе юридические лица и граждане других государств, осуществляемые добычу полезных ископаемых на территории России, ее континентального шельфа и морской исключительной экономической зоны.

Объектом налогообложения при определении отчислений на воспроизводство минерально-сырьевой базы является стоимость реализованного сырья или реализованной продукции, полученных из полезных ископаемых, добытых предприятиями, за вычетом налога на добавленную стоимость, акциза. До утверждения в установленном порядке налоговых ставок применяются ставки отчислений на восстановление минерально-сырьевой базы согласно Положению о фонде.

Ежегодно до начала следующего календарного года Роскомнедра представляет Минфину России и Госналогслужбе РФ уточненные сведения о размерах отчислений на воспроизводство минерально-сырьевой базы для конкретных мероприятий. По истечении календарного года производится уточнение суммы отчислений на финансирование геологоразведочных работ с зачислением неиспользованных или использованных не по назначению средств в федеральный бюджет. В соответствии со статьей 40 Закона РФ «О недрах» освобождаются от уплаты в бюджет отчислений на воспроизводство минерально-сырьевой базы следующие категории пользователей:

- собственники, владельцы земельных участков, осуществляющие в установленном порядке добычу общераспространенных полезных ископаемых на принадлежащем или арендуемом ими земельном участке непосредственно для своих нужд;

- пользователи недр, ведущие региональные геолого-физические работы, геологическую съемку, другие геологические работы, направленные на общее изучение недр;

- пользователи недр, получившие участки для образования особо охраняемых геологических объектов, имеющих научное, культурное, эстетическое, санитарно-оздоровительное и иное значение (заказники, заповедники и т.д.).

Сумма отчислений на воспроизводство минерально-сырьевой базы определяется плательщиком самостоятельно, исходя из облагаемого оборота по реализации продукции, полученной из полезных ископаемых и предусмотренных ставок. Датой совершения оборота по реализации продукции, полученной из полезных ископаемых, считается день поступления средств за реализованную продукцию на счета предприятий в учреждения банков. В тех случаях, когда у плательщика метод определения выручки от реализации установлен по мере отгрузки, датой совершения оборота считается день отгрузки и предъявления покупателю расчетных документов.

Суммы отчислений, а также суммы фактического финансирования за счет собственных средств недропользователей включаются в себестоимость добычи полезных ископаемых.

Фонд инвестирования жилищного строительства

Субъекты Федерации и местные органы самоуправления создают региональные внебюджетные (экономические) фонды. На основе Указа Президента РФ «О разработке и внедрении внебюджетных форм инвестирования жилищного строительства» от 24.12.94 г. формируются внебюджетные фонды развития жилищной сферы [13]. Правительство РФ утвердило примерный порядок создания и использования региональных (местных) внебюджетных фондов развития жилищного строительства [22]. Основными задачами региональных (местных) внебюджетных фондов развития жилищного строительства являются: создание условий для привлечения внебюджетных источников финансирования жилищной сферы; эффективное использование средств на формирование рынка жилья; содействие развитию производственной базы домостроения.

Средства фондов формируются за счет добровольных взносов юридических лиц, граждан, целевых кредитов под гарантию органов местного самоуправления, дивидендов от операций с ценными бумагами, приобретенными на временно свободные средства фонда, платы за инжиниринговые, информационные и другие услуги, оказываемые службой фонда. Из фондов финансируются строительство жилья и объекты социальной инфрастуктуры, строительство и ремонт ЖКХ, социальная поддержка малоимущим группам населения для оплаты строительства и содержания жилья.

Дорожный фонд

Деятельность дорожных фондов регламентируется Законом РФ «О дорожных фондах в РФ» от 18.10 91 г [5] Данный закон предусматривает образование финансовых ресурсов для содержания и устойчивого развития сети автомобильных дорог общего пользования (внегородских автомобильных дорог) и определяет общие правовые основы создания дорожных фондов соответствующих органов государственной власти, назначение и использование этих фондов, источники средств, поступающих в них. Финансирование затрат, связанных с содержанием, ремонтом, реконструкцией и строительством автомобильных дорог общего пользования осуществляется за счет целевых внебюджетных средств концентрируемых: в Федеральном дорожном фонде РФ и в дорожных фондах субъектов РФ.

Средства Федерального дорожного фонда направляются на финансирование содержания, ремонта, реконструкции и строительства автомобильных дорог общего пользования, относящихся к Федеральной собственности, а также затрат на управление дорожным хозяйством.

Средства территориальных дорожных фондов направляются на финансирование содержания, ремонта, реконструкции и строительства автомобильных дорог общего пользования, относящихся к собственности субъектов Федерации, а также затрат на управление дорожным хозяйством.

Целевые внебюджетные дорожные фонды образуются за счет: налога на реализацию горюче-смазочных материалов, налога на пользователей автомобильных дорог, налога с владельцев транспортных средств, налога на приобретение автомобильных средств (кроме приобретаемых в личное пользование гражданами легковых автомобилей), акцизов с продажи легковых автомобилей в личное пользование граждан, средств бюджета.

В соответствие со ст.8 Федерального закона РФ «О федеральном бюджете на 1997 г.» средства Федерального дорожного фонда РФ в 1997 г. консолидированы с Федеральным бюджетом.

Статистика внебюджетных фондовСтатистика внебюджетных фондов изучает закономерности нормирования и расходования денежных средств фондов в связи социально-экономическим назначением каждого из них. Задача статистики внебюджетных фондов – определение объема, динамики, структуры доходов и расходов различных фондов, соотношений отдельных источников доходов (направлений расходов) и анализ эффективности функционирования фондов.

Статистическими показателями различных бюджетных фондов являются:

- общий объем доходов, в том числе по источникам;

- прочие доходы;

- общий объем расходов, в том числе по направлениям;

- прочие расходы;

- остаток средств на начало периода;

- остаток средств на конец периода.

В соответствии с действующим законодательством Пенсионный фонд обеспечивает выплату пенсий и некоторых видов пособий населению, не участвующему в трудовом процессе. Кроме того, Пенсионный фонд участвует на долговременной основе в финансировании федеральных, республиканских и региональных программ по социальной поддержке населения и осуществляет расширенное воспроизводство средств фонда на основе принципов: самофинансирования и коммерческой деятельности.

Статистика характеризует количественные закономерности, складывающиеся в процессе формирования и использования средств Пенсионного фонда, с помощью системы статистических показателей, к которым относятся:

• общий объем поступлений в Пенсионный фонд, в том числе по источникам:

-страховые взносы;

-средства Федерального бюджета РФ;

-средства Государственного фонда занятости населения;

-прочие доходы;

• общий объем расходов, в том числе по направлениям:

-финансирование выплат пенсий и пособий;

-управленческие расходы фонда;

-прочие расходы.

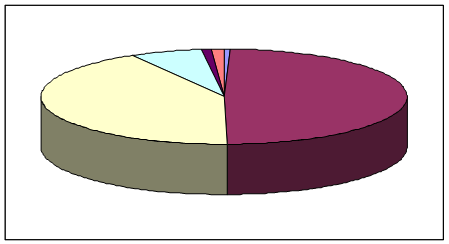

Поступление и расходование денежных средств Пенсионного фонда РФ составили в 1997 г. (млрд. руб.) [26]:

Таблица 1

Поступление и расходование средств

Пенсионного фонда Российской Федерации

| Остаток средств на начало года | 1 584 |

| Поступления за год: | 178 329 |

| страховые взносы предприятий и организаций | 151 073 |

| средства Федерального бюджета РФ | 23 172 |

| средства фонда занятости населения | 2 877 |

| прочие доходы | 3 797 |

| Израсходовано за год: | 176 605 |

| финансирование выплат населению пенсий и пособий | 172 767 |

| прочие расходы | 3 838 |

Рис. 2. Поступление средств в Пенсионный фонд

Поступление средств федерального бюджета в Пенсионный фонд связано с выплатой государственных пенсий и пособий военнослужащим и гражданам, приравненным к ним по пенсионному обеспечению, повышением пенсий в связи с изменением индекса стоимости жизни и ростом заработной платы, а также пособий, установленных действующим законодательством.

К прочим поступлениям Пенсионного фонда относятся:

• добровольные взносы граждан и общественных организаций;

• доходы от коммерческих финансово-кредитных операций.

Изменение средств Пенсионного фонда в течение года можно представить в виде баланса [26]:

ДСк = ДСн + ПДС – ИДС = 1 584 + 178 329 – 176 605 = 3 308 млрд. руб.,

где ДСк – остаток денежных средств фонда на конец периода;

ДСн – остаток денежных средств фонда на начало периода;

ПДС – сумма поступивших в течение года денежных средств;

ИДС – сумма израсходованных в течение года денежных средств.

Эффективность функционирования Пенсионного фонда можно определить, исчислив долю средств, израсходованных на финансирование выплат государственных пенсий, пособий и прочих расходов.

Статистика изучает источники поступления средств Фонда социального страхования Российской Федерации, направления расходования денежных средств, динамику общего объема поступлений и расходов, структуру и структурные сдвиги, происходящие в составе источников поступлений и расходования денежных средств фонда. Общий объем поступлений в Фонд социального страхования включает сумму страховых взносов предприятий и организаций; средства государственного бюджета; поступления за путевки в санатории и дома отдыха, реализуемые по линии социального страхования; поступления от средств, вложенных в банк, и прочие поступления.

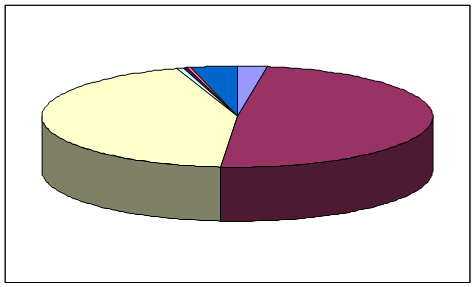

Поступление и расходование средств Фонда социального страхования Российской Федерации за 1997 г. состоят из следующих показателей (млрд. руб.) [26].

В числе общего объема поступлений наибольшую долю занимают страховые взносы. В 1997 году доля страховых поступлений в общем объеме поступлений ФСС составила 90%. Размер страховых взносов предприятий и организаций исчисляются как произведение установленного процента (тарифа) на фонд заработной платы рабочих и служащих. Тарифы страховых взносов устанавливаются Правительством РФ на определенный срок по каждому профессиональному союзу, при этом учитываются условия труда и состав работников. Специальные тарифы устанавливаются для страхователей, использующих труд привлеченных лиц, а также для религиозных организаций, если трудовой договор заключен при участии профсоюзов. Размер страховых тарифов должен обеспечить поступления, достаточные для запланированных расходов.

Поступления от продажи путевок зависят от количества реализованных путевок, их стоимости и размера оплаты членами профсоюза.

Доля поступлений от продажи путевок в общем объеме поступлений Фонда социального страхования в 1997 г. составила 1,4%. Прочие доходы Фонда социального страхования в 1997 г. составили 7,8% общего объема поступлений в фонд.

Для характеристики расходования денежных средств Фонда социального страхования статистика рассчитывает показатель общего объема израсходованных денежных средств, в том числе ряд показателей, отражающих использование денежных средств фонда по направлениям. Движение денежных средств фонда в течение года можно отразить с помощью балансового уравнения [26]:

ДСк = ДСн + ПДС – ИДС = 1 611+ 31 516 – 30 385 = 2 722 млрд. руб.

Таблица 2

Поступление и расходование средств

Фонда социального страхования Российской Федерации

| Остаток средств на начало года | 1 611 |

| Поступления за год: | 31 516 |

| страховые взносы предприятий и организаций | 28 270 |

| частичная оплата путевок | 441 |

| поступления от Пенсионного фонда РФ | 120 |

| средства Федерального бюджета | 212 |

| прочие доходы | 2 474 |

| Израсходовано за год: | 30 385 |

| финансирование выплат пенсий, пособий | 22 300 |

| финансирование мероприятий по санаторно-курортному обслуживанию | 6 466 |

| выплаты пособий сверх установленной нормы на санаторно-курортное лечение и оздоровление, финансируемые за счет средств федерального бюджета | 380 |

| финансирование исполнительной дирекции фонда | 1 159 |

| перечислено в Пенсионный фонд РФ | |

| прочие расходы | 80 |

|

Рис. 3. Поступление средств в Фонд социального страхования

Система статистических показателей Фонда занятости населения отражает общий объем поступления (расходования) денежных средств, в том числе по источникам поступления (направлениям расходов). В задачу статистического изучения функционирования Фонда занятости населения входят изучение динамики показателей поступления (расходования) денежных средств фонда, изучение состава, структуры и структурных изменений отдельных составляющих поступлений (расходов) фонда, отражение общих закономерностей формирования фонда.

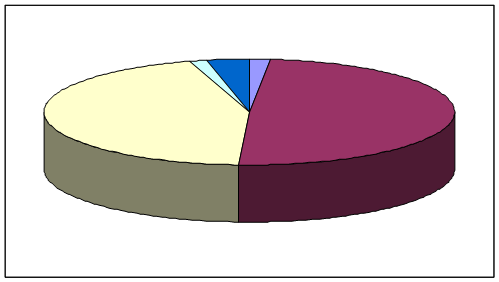

Поступление и расходование средств Государственного фонда занятости населения РФ в 1997 г. представлено в табл.3 (млрд. руб.) [26].

Свободные средства Фонда занятости населения могут вкладываться в акции, ценные бумаги, храниться на банковском счете, образуя прирост свободных денежных средств за счет выплаты процентов по вкладам и дивидендов по акциям. Таким образом, прирост свободных денежных средств фонда также может являться источником поступлений. Общий объем расходов фонда занятости в 1997 г. составил 8822 млрд. руб. Важной статьей расходов является выплата населению пенсий и пособий.

Таблица 3

Поступление и расходование средств

Государственного фонда занятости Российской Федерации

| Остаток средств на начало года | 308 |

| Поступления за год | 8 847 |

| страховые взносы предприятий и организаций | 7 985 |

| средства из федерального бюджета | 239 |

| средства из местного бюджета | 20 |

| добровольные поступления | 0,1 |

| прочие поступления | 603 |

| Израсходовано за год | 8 822 |

| финансирование выплат населению пенсий, пособий | 6 466 |

| финансирование мероприятий по социальному обеспечению | 74 |

| финансирование расходов по образованию | 485 |

| финансирование расходов по науке и научному обслуживанию | 14 |

| финансирование исполнительной дирекции фонда | 1 474 |

| финансирование общественных работ | 199 |

| финансовая поддержка | 362 |

| прочие расходы | 148 |

В связи с отсутствием возможности переквалифицироваться или найти работу людям предпенсионного возраста могут быть назначены досрочные пенсии. Доля этих расходов в общем объеме расходов фонда занятости составила в 1997 г. 74,3%. В 1997 г. второй по величине статьей расходов явилось содержание службы занятости, оно составило 16,7% общего объема расходов.

Рис. 4. Поступление средств в Фонд занятости

Расходы на финансовую поддержку связаны с выплатой стипендий лицам, обучающимся в центрах подготовки и переподготовки кадров. Расходы на финансовую поддержку в 1997 г. составили 4,1% общего объема расходов Фонда занятости (против 25% в 1993 г.).

Расходы Фонда занятости на образование связаны с организацией работы центров переобучения и профессиональной подготовки. Доля расходов на профессиональную подготовку в 1993 г. составила 2,4% общего объема расходов фонда, в 1994 г. – 4,2%, а в 1997 г. – 5,5%. Движение средств Фонда занятости населения можно выразить в форме балансового уравнения [26]:

ДСк = ДСн + ИДС – ИДС = 308 + 8 847 – 8 822 = 333 млрд.

Таким образом в Российской Федерации сложилась система социальных внебюджетных фондов, структура которых представлена на рис. 5.

|

|

| |||||||||

|

|

| ||||||||

| ||||||||||

| ||||||||||

Рис. 5. Структура внебюджетных фондов социального назначения

II. ПРОБЛЕМЫ ФОРМИРОВАНИЯ ФОНДОВ ОБЯЗАТЕЛЬНОГО МЕДИЦИНСКОГО СТРАХОВАНИЯ

1. Переход от бюджетной к страховой медицине:

Идеология и цели реформирования здравоохранения

Главные цели эксперимента по введению новой модели бюджетной медицины в 1988 году состояли в том, чтобы децентрализовать управление здравоохранением, влить в систему новые финансовые ресурсы и стимулировать инновации. Интересно отметить, что западные специалисты придают этому эксперименту несравнимо большее значение, чем отечественные. Их внимание привлекает попытка превратить поликлиники в держателей средств, которые финансируют больницы, оплачивая им диагностику и стационарное лечение больных. Между тем гораздо большее значение имела попытка ввести новый порядок выделения бюджетных средств – на основе стабильных подушевых нормативов, что позволило бы сделать шаг в решении проблемы хронического недофинансирования здравоохранения. Но такая попытка не делалась. Задача эксперимента подтолкнула многих специалистов к мысли о необходимости кардинального реформирования системы здравоохранения. Кризис советского общества, развернувшаяся критика советской политической и экономической системы и начавшееся ее разрушение привели к решительным сдвигам в представлениях лидеров медицинского сообщества о направлениях необходимых преобразований в финансировании и организации здравоохранения. Доминирующей идеей стал переход к страховой медицине.

Необходимость такого перехода была провозглашена в начале 90-х годов во всех странах Восточной и Центральной Европы. В это время обладала негативная эмоциональная оценка советской системы здравоохранения. Возникла иллюзия, что стоит только заменить ее на рыночную систему, как все начнет меняться к лучшему – и качество медицинских услуг, и эффективность функционирования системы и по пути реформирования системы здравоохранения пошли Венгрия, Россия, Чехия, Эстония, и все они встретились с трудностями, обнаружив, что дело не так просто, как казалось поначалу [32].

В основу предложений о рыночных реформах в здравоохранении в перечисленных странах были положены следующие принципы:

- финансирование медицинской помощи населению за счет страховых взносов, которые платят предприятия, государство, население;

- организационное разделение тех, кто предоставляет медицинские услуги населению, и тех, кто их оплачивает, то есть разделение производителей и покупателей;

- конкуренция между производителями за получение финансовых средств от покупателей;

- конкуренция между покупателями, которые выступают посредниками между населением и медицинскими учреждениями, за привлечение средств населения;

- предпочтительность негосударственных производителей и покупателей перед государственными.

Постсоциалистические страны следовали здесь примеру стран Запада, которые в 80-е годы вводили квазирыночную систему финансирования здравоохранения, рассматривая это как средство повышения его эффективности. Инициатива введения страховой медицины в СССР принадлежала еще руководству союзного Министерства здравоохранения. Она была поддержана лидерами отраслевых групп специальных интересов – врачами, которые были избраны депутатами Верховного Совета Российской Федерации, и руководителями ряда региональных органов управления здравоохранением, а также значительной частью врачей [32].

В 90-е годы деятельность по реформированию системы здравоохранения в России была сфокусирована на решении двух главных задач: децентрализации принятия решений и использовании страхования как средства увеличения финансирования. В других постсоциалистических странах введение медицинского страхования также рассматривалось, прежде всего, как средство получения гарантированных источников финансирования.

Между тем при разработке предложений о введении медицинского страхования и в России, и в других постсоциалистических странах не были приняты во внимание существенные обстоятельства:

1. Возможные изменения внешних экономических условий функционирования всей системы здравоохранения в будущем, изменения платежеспособности предприятий, бюджетных возможностей, доходов населения. Планы реформы разрабатывались при неявном (само собой разумеющемся для разработчиков) предположении, что экономического кризиса не будет, и в уверенности, что местная власть и предприятия, выйдя из-под контроля центра за их расходами, будут давать деньги на здравоохранение. Возможность длительного экономического спада даже не рассматривалась; предполагалось, что после непродолжительного трудного периода начнется подъем экономики. Уже потом в других странах, увидев трудности внедрения медицинского страхования в Чехии, Венгрии и России, стали более реально оценивать возможные размеры поступлений от страховых взносов.

2. Ослабление государства, уменьшение способности центральной власти обеспечивать реализацию принятых законов. В результате этого организационные преобразования могут быть осуществлены лишь частично, с задержками. Причем по-разному в разных регионах в зависимости от административных способностей, интересов и силы их руководителей.

3. Интересы чиновников, теряющих часть своей власти. Вопрос в том, будут ли эти потери властных полномочий в достаточной степени компенсированы другими выгодами, а если нет, то будет ли их исполнительская дисциплина и боязнь административных санкций настолько сильной, чтобы выполнять решения, ущемляющие их интересы.

4. Наконец, не учитывалось, что для возникновения реальной конкуренции на рынке медицинского страхования потребуется определенное время, и не рассматривался вопрос о том, что будет происходить, пока такая конкуренция еще не станет определяющим фактором, и как в этот период изменение финансирования скажется на качестве и эффективности услуг здравоохранения.

Альтернативные сценарии развития событий не разрабатывались. Разные варианты преобразований не сопоставлялись.

Проект реформы был подготовлен в сжатые сроки, и уже в июне 1991 г. был принят закон "О медицинском страховании граждан в Российской Федерации". Суть модели медицинского страхования, предусмотренной этим законом, состояла в следующем. Финансирование здравоохранения должно происходить за счет обязательных и добровольных страховых взносов. Обязательное медицинское страхование (ОМС) работающих осуществляется за счет платежей предприятий, а неработающих и занятых в бюджетной сфере – за счет бюджетных ассигнований. Объем и условия оказания бесплатной медицинской помощи в рамках ОМС определяются в базовой программе ОМС, утверждаемой правительством, и в территориальных программах, принимаемых на основе базовой местными органами власти. Медицинская помощь, оказываемая населению, оплачивается негосударственными страховыми медицинскими организациями. Включение частных страховых компаний должно было ввести элементы свободного рынка и конкуренции покупателей в систему медицинского страхования [32].

Вместе с тем, предусматривалось сохранение государственных органов управления здравоохранением, которые должны были выполнять функции контроля и заниматься разработкой и реализацией целевых программ, предмет которых лежит за рамками тех видов медицинской помощи, которые предоставляются в системе ОМС. Это изначально создавало ситуацию двоевластия, так как формировалась двухканальная система финансирования медицинских учреждений.

Нетрудно заметить, что такая система финансирования обществом здравоохранения, по сути дела, воспроизводила в несколько иной форме и развивала ту систему, которая предусматривалась моделью "нового хозяйственного механизма", внедрявшейся с 1988 г. Нормативы бюджетного финансирования трансформировались в страховые взносы из бюджета по фиксированным ставкам. Идея о введении нормативов бесплатной медицинской помощи населению превратилась в идею базовой программы ОМС. Разрешение учреждениям здравоохранения и заинтересованным организациям заключать договоры на выполнение услуг сверх вышеуказанных нормативов получило развитие в установлении добровольного медицинского страхования. В дополнение к модели бюджетной медицины в модели ОМС появился новый источник гарантированного поступления средств в сферу здравоохранения – платежи организаций по обязательному медицинскому страхованию.

Изменения в порядке финансирования здравоохранения были продолжением прежних попыток преобразования финансовых потоков в отрасль. Однако в том, что касается организации финансовых потоков внутри отрасли, модель ОМС предполагала принципиальные нововведения. В системе здравоохранения появляются новые субъекты – страховые медицинские организации. Предприятия и органы государственного управления, выступающие страхователями, должны заключать договоры со страховыми организациями, которые в свою очередь выбирают медицинские учреждения и оплачивают лечебно- профилактическую помощь, предоставляемую застрахованным людям.

Закон "О медицинском страховании граждан в Российской Федерации", предусматривал, что переход к страховой медицине должен был произойти в течение 1992-1993 гг. Но очень быстро выяснилось, что такие сроки нереальны. Создание страховых компаний, разработка всей необходимой нормативно-правовой базы шли гораздо медленнее, чем на это рассчитывали разработчики закона. Медицинские страховые организации интенсивно создавались и развертывали свою деятельность там, где местные власти активно поддерживали и занимались внедрением новой модели здравоохранения. Но таких регионов было меньшинство. Поэтому, чтобы не затягивать введение системы ОМС и соответственно не откладывать принятие решения об установлении обязательных взносов юридических лиц на медицинское страхование, реформаторы пошли на корректировку модели ОМС. В 1993 г. в закон были внесены существенные изменения.

Согласно тексту закона о медицинском страховании, принятого в 1991 г., функции страховщиков должны выполнять страховые медицинские организации, независимые от органов управления здравоохранением и медицинских учреждений. Не предусматривалось наличия каких-либо специальных организаций для сбора и аккумулирования взносов на ОМС. В 1993 г. закон был дополнен положениями о создании таких организаций: федерального и территориальных фондов обязательного медицинского страхования. Их статус был определен как самостоятельные некоммерческие финансово-кредитные учреждения. Их соучредителями являются органы представительной и исполнительной власти соответственно Российской Федерации и ее субъектов. При этом филиалам территориальных фондов ОМС временно предоставили право не только заключать договоры медицинского страхования со страховыми медицинскими организациями, но и самим выполнять функции страховщиков и непосредственно взаимодействовать с медицинскими учреждениями. В 1994 г. 52% филиалов территориальных фондов ОМС выполняли функции страховщиков.

Таблица 4

Состав системы обязательного медицинского страхования

| 1993 | 1994 | 1995 | 1996 | |

| Территориальные фонды ОМС | 86 | 86 | 88 | 88 |

| Филиалы территориальных фондов ОМС | 1058 | 1103 | 1122 | 1160 |

| Страховые медицинские организации | 164 | 439 | 536 | 538 |

| Лечебно-профилактические учреждения | - | 4501 | 7372 | 8700 |

Таким образом, модель финансирования медицинской помощи, предусмотренная законом, стала "двухступенчатой": сначала средства поступают в государственные фонды обязательного медицинского страхования, затем – негосударственным страховым медицинским компаниям, которые заключают контракты непосредственно с медицинскими учреждениями. Аналоги такой двухступенчатой модели существуют в Нидерландах, Израиле, Чехии. Особенностью российской модели стало разрешение выполнять функции страховщиков организациям первой ступени – территориальным фондам ОМС. Если страховых компаний недостаточно, то фонды вправе сами заключать контракты с медицинскими учреждениями. [32].

Права и ответственность органов управления здравоохранением и фондов ОМС не были четко разграничены законодательством. Это создало основу для возникновения серьезных коллизий в процессе практического введения системы ОМС. Момент введения системы обязательного медицинского страхования был перенесен на год. И, тем не менее, к началу 1994 г. многие необходимые нормативные документы не были подготовлены и отработаны. Основное внимание на подготовительном этапе уделялось преобразованию внешних каналов финансирования отрасли – лидеры медицинского сообщества стремились быстрее реализовать возможность ввести целевой налог (взносы на ОМС) для финансирования здравоохранения. Такой налог в размере З,6% от фонда заработной платы был введен 1993 г. за счет соответствующего сокращения взносов в Пенсионный фонд. Из общих 3,6% одна часть – 0,2% – направляется в федеральный фонд ОМС, другая – 3,4% – аккумулируется территориальными фондами ОМС.

2. Практическое внедрение новой системы финансирования здравоохраненияВ России решающее влияние на характер и ход реформы здравоохранения оказал фактор слабости государства. В разных регионах чиновники относились к реформе по-разному, что, естественно, сказывалось на результативности преобразований. Но ни у Министерства здравоохранения, ни у Федерального фонда ОМС не было достаточных полномочий для того, чтобы контролировать выполнение субъектами Российской Федерации закона о медицинском страховании. К тому же в процессе подготовки к введению ОМС Министерство здравоохранения было преобразовано в Министерство здравоохранения и медицинской промышленности. Его возглавили новые люди, работавшие ранее в военной медицине. Реформа не была их детищем. Да и сама идея страховой медицины, по всей видимости, была просто чужда их опыту и взглядам, сформировавшимся в специфических условиях военной медицины. После того как удалось добиться введения взносов на ОМС, Министерство практически перестало заниматься работой по развитию нормативно-правовой базы ОМС, контролем за проведением реформ и соблюдением требований закона о медицинском страховании. Последовательность введения элементов медицинского страхования не была определена в законодательстве и оказалась в полной зависимости от позиции региональных властей.

Все это привело к существенным региональным различиям в последовательности, темпах и глубине преобразований. ОМС было внедрено с большими отступлениями от положений закона. Вместо последовательного перехода от одной системы финансирования здравоохранения – бюджетной, к другой системе – страховой, получилось эклектичное сочетание элементов разных систем. По данным Федерального фонда ОМС, в 1994 г. в 23 субъектах РФ функции страховщиков выполняли только страховые компании, в 14 – только фонды ОМС,: 34 – и те и другие. В одних регионах из средств ОМС финансируется деятельность только больниц, да и то не всех, в других регионах – только поликлиник, в третьих – только часть видов медицинской по мощи, предоставляемой населению, в четвертых – расходы лишь по определенным статьям и т.п.

На практике федеральная программа ОМС была утверждена только на один год – на 1993, а в последующие годы не принималась. Созданные фонды ОМС стали собирать взносы с юридических лиц. А вот бюджетные средства перечислялись фондам не везде и не в полном объеме.

1993 1994 1995 1996 1997

Рис. 6. Количество субъектов Российской Федерации, в которых осуществлялись платежи из бюджета на медицинское страхование неработающего населения

В результате реформы часть ресурсов здравоохранения стала формироваться за счет целевых налоговых выплат (обязательных взносов юридических лиц на медицинское страхование), и отрасль получила более стабильный источник финансирования. Но реформа не оправдала ожиданий тех, кто рассчитывал на увеличение финансовых потоков, направлявшихся в здравоохранение. В 1994 г. объем финансирования здравоохранения за счет бюджета и обязательных страховых взносов предприятий уменьшился на 9% по сравнению с 1993 г., а в 1995 г. – уже на 26% по отношению к предыдущему году [32].

Произошло не дополнение бюджетного финансирования обязательными страховыми платежами, а частичное замещение одного другим. После введения с 1994 г. обязательного медицинского страхования соответствующая доля затрат в федеральном бюджете сокращалась. В то же время и местные власти стали уменьшать расходы на здравоохранение, мотивируя это появлением нового источника финансирования – обязательных страховых взносов юридических лиц.

Таблица 5 Доля затрат на здравоохранение в бюджетных расходах (в %)| 1993 | 1994 | 1995 | 1996 | 1997 | |

| Федеральный бюджет | 1,7 | 1,6 | 1,3 | 1,2 | 2,2 |

| Бюджеты субъектов РФ | 17,5 | 15,7 | 15,3 | 15,1 | 14,8 |

Источник: Госкомстат России.

В 1993 г. размеры финансирования здравоохранения за счет бюджетных средств и за счет обязательных страховых взносов юридических лиц соотносилась как 85:15, в 1994 г – 82:18, а в 1997 г – 81:19. То, что взносы на ОМС скорее заместили, чем дополнили бюджетное финансирование, наблюдалось и в других постсоциалистических государствах.

Таблица 6 Структура расходов государства на здравоохранение (в %)| 1992 | 1993 | 1994 | 1995 | 1996 | 1997 | |

| Федеральный бюджет | 11 | 9 | 10 | 7 | 6 | 10 |

| Бюджеты субъектов РФ | 89 | 76 | 72 | 75 | 74 | 71 |

| Взносы работодателей на обязательное медицинское страхование | - | 15 | 18 | 18 | 20 | 19 |

| Всего | 100 | 100 | 100 | 100 | 100 | 100 |

Однако если сопоставить динамику финансирования здравоохранения за счет бюджета и взносов на ОМС с динамикой затрат государства на образование и культуру, то оказывается, что ситуация с финансированием здравоохранения гораздо лучше, чем в других отраслях социальной сферы.

Если валовой внутренний продукт за период 1992-1997 гг. сократился на 38%, то реальный объем финансирования здравоохранения за счет бюджета и страховых взносов – на 21%. Так что введение страховой медицины, несомненно, оказало позитивное стабилизирующее влияние на финансирование отрасли в кризисный период. Реформа позволила добиться некоторого перераспределения общественных ресурсов, правда сокращающихся, в пользу здравоохранения. [32].

Однако возникла проблема дисбаланса между размерами финансовых потоков в здравоохранение и унаследованными от эпохи социализма обязательствами государства по обеспечению бесплатных медицинских услуг. В советском государстве права граждан на получение бесплатной медицинской помощи были в весьма общем виде сформулированы в конституции. При этом перечень видов услуг, которые вправе был получить каждый гражданин, законом не определялся. Фактически это означало право граждан на бесплатное получение помощи в доступных для них медицинских учреждениях; но для лиц с разным социальным статусом, для жителей разных территорий были доступны разные по составу и качеству оказываемой медицинской помощи лечебно-профилактические учреждения. В действующем законодательстве Российской Федерации сохранен прежний подход к формулированию прав граждан на бесплатную медицинскую помощь: гарантии гражданам не конкретизированы в объемных и финансовых показателях. Неспецифицированность государственных гарантий является характерной особенностью патерналистского отношения государства к предоставлению социальных услуг. Установление прав граждан на бесплатную медицинскую помощь обусловливается идеологическими представлениями и политическими факторами и не опосредуется экономическими параметрами.

Если обязательства государства оказываются не специфицированными, то с политико-экономической точки зрения это означает обязательства, как минимум, финансировать существующую сеть государственных и муниципальных лечебно-профилактических учреждений так, чтобы они могли продолжать оказывать те бесплатные медицинские услуги населению, структура которых исторически сложилась. Однако по мере сокращения финансирования здравоохранения по сравнению с величиной, необходимой для обеспечения нормальных условий деятельности сложившейся сети лечебно-профилактических учреждений, возникает и автоматически увеличивается дисбаланс между обязательствами государства в сфере здравоохранения и их финансовым обеспечением.

По расчетам Министерства здравоохранения России, в 1996 г. затраты на финансирование лечебно-профилактической помощи населению в соответствии с базовой программой ОМС равнялись примерно 3,5% ВВП.

Таблица 7

Изменение доли расходов государства

на отрасли социально-культурной сферы (в %)

| 1991 | 1992 | 1993 | 1994 | 1995 | 1996 | 1997 | |

| Здравоохранение | 100 | 80 | 108 | 98 | 72 | 71 | 79 |

| В том числе государственный бюджет | 100 | 80 | 91 | 81 | 59 | 57 | 65 |

| Обязательные страховые взносы юридических лиц | - | - | 17 | 17 | 13 | 14 | 14 |

| Образование (расходы государственного бюджета) | 100 | 79 | 79 | 76 | 56 | 58 | 64 |

| Культура, искусство, средства массовой информации | 100 | 91 | 81 | 87 | 63 | 54 | 60 |

Это необходимая величина затрат, если не менять существующую структуру предоставления медицинской помощи (соотношение объемов лечения в стационарах и в амбулаторных условиях, в том числе в стационарах одного дня). Между тем реальный общий объем финансирования здравоохранения государством составил в 1996 г. 3,1% ВВП (в т.ч. 2,5% ВВП – финансирование здравоохранения из бюджета, 0,6% ВВП – взносы предприятий на ОМС) [32].

В условиях такого недофинансирования новая система не может в полной мере продемонстрировать свои преимущества. Средств не хватает, чтобы платить лечебным учреждениям по тарифам за оказанные медицинские услуги или по подушевым нормативам (при условии, что размеры тарифов или нормативов должны покрыть все виды необходимых затрат – оплату труда, расходы на медикаменты и оборудование, на коммунальные услуги и т.п.).

Таблица 8 Изменение расходов государства на отрасли социально-культурной сферы (в % к ВВП)| 1991 | 1992 | 1993 | 1994 | 1995 | 1996 | 1997 | |

| Здравоохранение | 2,9 | 2,5 | 3,7 | 3,9 | 2,9 | 3,1 | 3,4 |

| В том числе государственный бюджет | 2,9 | 2,5 | 3,1 | 3,2 | 2,4 | 2,5 | 2,8 |

| Обязательные страховые взносы юр. лиц | - | - | 0,6 | 0,7 | 0,5 | 0,6 | 0,6 |

| Образование, финансируемое из госбюджета | 3,6 | 3,6 | 4,1 | 4,5 | 3,4 | 3,7 | 4,1 |

| Культура, искусство, СМИ | 0,5 | 0,6 | 0,6 | 0,8 | 0,6 | 0,5 | 0,6 |

Поэтому оказалось невозможным полностью отказаться от старого, затратного принципа финансирования, когда средства выделяются медицинским учреждениям на покрытие отдельных статей расходов. Недостаток средств означает, что часть статей расходов финансируется по мере возможностей, либо не финансируется вообще.

Но если вследствие экономической необходимости сохраняется старый принцип финансирования медицинских учреждений, то совсем не обязательно торопиться с передачей бюджетных средств фондам ОМС. В результате в большинстве регионов текущая деятельность лечебных учреждений финансировалась как фондами ОМС (за счет страховых взносов юридических лиц), так и органами управления здравоохранением (за счет бюджета). При этом за счет средств, аккумулируемых фондами ОМС, приходилось либо финансировать только часть больниц и поликлиник, либо оплачивать только часть их услуг.

Показательно, что именно в тех регионах, где руководители органов исполнительной власти поддерживали проведение реформы, возникло достаточное число страховых компаний, и из бюджета перечислялись средства в фонды ОМС в качестве страховых взносов за неработающее население. А там, где чиновники не прикладывали усилий или тормозили внедрение элементов системы ОМС, никакой закон не помог. Так что все определялось раскладом сил на местах, уровнем осознания чиновниками новых возможностей реализации своих интересов, то есть их административными способностями – но не по отношению к реализации закона, а в извлечении выгод для себя из новых обстоятельств. Для части чиновников реформа действительно предоставила новые возможности извлечения ренты из своего положения.

Таким образом, система обязательного медицинского страхования, предусмотренная законодательством, не была реализована в полном объеме. Реформа оказалась фрагментарной и частичной. Хотя и были осуществлены некоторые структурные преобразования в системе финансирования здравоохранения, не удалось реализовать ряд важных принципов страховой медицины:

· нет конкуренции между страховщиками; страховые медицинские компании во многих регионах не были созданы, а там, где они есть, имеет место, скорее разделение сфер влияния между компаниями, чем конкуренция;

· нет конкуренции между лечебно-профилактическими учреждениями:

· для пациента на практике затруднено право выбора врача и лечебно-профилактического учреждения;

· и у страховщиков, и у лечебно-профилактических учреждений, и у врачей пока нет стимулов к более эффективному использованию ресурсов; механизм финансирования по-прежнему носит затратный характер

Недостаточная продуманность реформ в здравоохранении, отсутствие последовательности в проводимой политике, несогласованность действий разных субъектов реформы порождены не только условиями экономического и политического кризисов. Причины нужно искать в том, что реформирование здравоохранения происходило в условиях проведения масштабных экономических и политических реформ, и безотносительно к успешности указанных реформ это порождало проблемы для здравоохранения. Об этом свидетельствует опыт Китая. Политическая ситуация здесь несравнимо стабильнее, чем в других постсоциалистических странах, экономика устойчиво растет. И, тем не менее, судя по оценке самих китайских исследователей, организация и финансирование здравоохранения в Китае находится в беспорядочном состоянии, нет согласованной и последовательной политики центрального правительства в области здравоохранения, что связано с проведением в стране экономических и политических реформ.

В течение 1995-199б гг. фрагментарность введения ОМС и региональная дифференциация фактически сложившихся в 1994 г. переходных моделей ОМС сохранились без существенных изменений. Лишь в нескольких регионах продолжалась работа по развитию нормативно-правовой базы ОМС и расширению круга организаций и медицинских услуг, включаемых в систему ОМС. В большинстве регионов реформа была приостановлена. Причина заключается в конфликте интересов.

При широкомасштабном внедрении ОМС обнаружились пробелы в его нормативно-правовой базе. Основные составляющие нового механизма взаимоотношений между населением, предприятиями, государственными органами, страховыми организациями, медицинскими учреждениями не были достаточно отработаны. Это привело к многочисленным коллизиям между фондами ОМС и страховыми компаниями, с одной стороны, и медицинскими учреждениями – с другой, в связи с условиями и порядком финансирования их деятельности.

Но более серьезными стали конфликты между органами управления здравоохранением и фондами ОМС. В результате проведенных преобразований существенно сократились размеры средств, поступающих в непосредственное распоряжение медицинских чиновников. Часть финансовых потоков пошла мимо них: через фонды ОМС и страховые компании. При этом, как уже говорилось, права и ответственность органов управления здравоохранением и фондов ОМС не были четко разграничены, что в условиях фрагментарности введения ОМС усугубляло проблему.

Все это и послужило основой конфликта интересов региональных органов управления здравоохранением и фондов ОМС. Болезненную реакцию у медицинских чиновников и работников лечебных учреждений стала вызывать финансово-кредитная политика фондов ОМС, в частности, размещение средств на депозитах, затраты на приобретение фондами зданий, автомобилей, компьютеров и т.п., и более высокий уровень доходов сотрудников фондов и страховых медицинских организаций.

По мнению критиков реформы неоправданно высоки расходы на содержание исполнительных дирекций федерального и территориальных фондов ОМС: в 1994 г. они равнялись 4,4% от объема страховых взносов предприятий; в 1995 г. – 4,8%. Страховые медицинские организации оставляли в 1994 г. на ведение дел по ОМС 5,6% от объема проходящих через них средств, а в 1995 г. – 3,9%.

Следует отметить, что в сравнении с другими государствами такой уровень административных расходов не слишком высок. В странах ОЕСР в 1990 г. административные расходы составляли в среднем около 5% затрат на здравоохранение, в США – около 15%, в Великобритании в 1992 г. – примерно 7% от средств региональных бюджетов здравоохранения [32].

Рост административных издержек – неизбежность при проведении реформ. Для повышения результативности работы новой системы финансирования и организации здравоохранения необходима соответствующая инфраструктура: компьютерные сети, финансовая документация, отчетность, практика, отработанные методы бухгалтерского учета и контроля, подготовленные кадры. Когда все это стали создавать – появились обвинения, что средства тратятся не на то, что надо, и лучше было бы их потратить, например на медикаменты. Для успеха реформ необходим рост финансирования отрасли. Но на подготовительном этапе реформы, на этом не акцентировалось внимание, а реакция на рост издержек стала особенно болезненной, поскольку в российской ситуации, когда финансирование сокращается, неизбежный из-за проведения реформы рост административных расходов выглядит как неоправданное отвлечение средств. Позитивные результаты от деятельности новых субъектов в системе здравоохранения, связанные прежде всего с контролем за качеством медицинской помощи и за рациональным использованием имеющихся ресурсов, не успели проявиться с достаточной определенностью и не уравновешивают затрат на содержание этих организаций.

Весной 1995 г. Минздравмедпром РФ попытался добиться внесения изменений в закон о медицинском страховании. В случае их принятия федеральный и территориальные фонды ОМС лишились бы своей самостоятельности и были бы подчинены органам здравоохранения. Это означало бы свертывание реформы и возврат к государственной системе здравоохранения. Но этот законопроект в Государственной Думе не прошел. После острых обсуждений реформы зимой и весной 1995 г. летом и осенью количество критических выступлений в средствах массовой информации резко уменьшилось. Фонды ОМС, в свою очередь, почти вдвое сократили долю расходов на содержание своего аппарата, размеры которых вызывали особое раздражение. Они, по всей видимости, стали в большей мере делиться с органами здравоохранения своими доходами в разных формах и тем самым пригасили их воинственный пыл. Был принят федеральный закон о тарифах страховых взносов в Пенсионный фонд РФ, Фонд социального страхования РФ, Государственный фонд занятости населения РФ и в фонды обязательного медицинского страхования на 1996 год [6].

Тем не менее, в 1996 г. была вновь предпринята попытка пересмотра существующей модели обязательного медицинского страхования. Осенью правительство внесло в парламент новый законопроект о внесении изменений и дополнений в закон о медицинском страховании. Законопроект отражал, прежде всего, интересы работников органов управления здравоохранением. Он предполагал замену элементов рыночного регулирования в системе ОМС государственным регулированием. Негосударственные страховые организации должны были быть исключены из числа субъектов ОМС. Территориальные фонды ОМС, которые являются независимыми субъектами ОМС, предполагалось превратить в учреждения, подведомственные органам исполнительной власти. Фактически законопроект был ориентирован на воссоздание в новой форме государственной системы здравоохранения. Проблемы, порожденные непоследовательностью и фрагментарностью осуществления реформы здравоохранения, предполагалось решить путем отказа от принципов страховой медицины как основы организации здравоохранения в рыночной экономике.

Уже сам факт внесения правительством указанного законопроекта был воспринят в некоторых субъектах РФ как разрешение провести желаемые для медицинских чиновников изменения в модели ОМС. В декабре 199б г. в Республике Марий Эл по инициативе правительства республиканский фонд ОМС исключил страховые медицинские организации из системы финансирования ОМС.

Новые группы специальных интересов в здравоохранении – страховые медицинские компании и фонды ОМС – сумели организовать коллективные действия против принятия законопроекта. И им удалось приостановить процесс его рассмотрения в парламенте.

В целом в сфере здравоохранения сложилась ситуация примерного равновесия сил между тремя группами специальных интересов: медицинскими чиновниками, фондами ОМС и страховыми медицинскими организациями. Выбор дальнейшего направления реформирования будет определяться борьбой и взаимодействием этих групп. Интересы населения и даже интересы врачей при этом почти не представлены.

3. ОБЩИЕ ПРИНЦИПЫ МЕДИЦИНСКОГО СТРАХОВАНИЯМноголетний опыт развитых стран свидетельствует, что в условиях социально-экономического кризиса медицинское страхование является наиболее оптимальной формой организации медицинской помощи, обеспечивающей социальную защиту всех граждан в области охраны здоровья. Условно во всем мире можно выделить три основных типа систем организации медицинской помощи, различающихся по способу финансирования.

Государственная система здравоохранение полностью финансируется государством из средств государственного бюджета.

Страховая система - средства на здравоохранение формируются за счет отчислений предприятий, учреждений, организаций всех форм собственности, взносов индивидуальных предпринимателей. За счет этих источников формируются страховые фонды, из которых оплачивается установленный страховой программой объем медицинской помощи. Различают обязательное и добровольное медицинское страхование. Обязательное медицинское страхование осуществляется не только работодателями, но и государством. Добровольное медицинское страхование является, одним из видов финансово-коммерческой деятельности.

Частная система - стоимость всего объема медицинской помощи оплачивается непосредственно самим пациентом.

Каждая из названных систем имеет положительные и отрицательные стороны. Поэтому необходимо разумное сочетание элементов этих систем. В России реализуется модель бюджетно-страховой медицины.

Выбор того или иного способа финансирования системы организации медицинской помощи зависит от конкретной социально-экономической ситуации. Основными отличиями обязательного медицинского страхования (ОМС) от государственной системы здравоохранения являются:

- правовое регулирование (государственное здравоохранение регулируется административным правом, а обязательное медицинское страхование - гражданским);

- финансирование (в государственном здравоохранении финансировалось медицинское учреждение, а при обязательном медицинском страховании - медицинская помощь гражданину).

Фонды обязательного медицинского страхования являются самостоятельными государственными некоммерческими финансово-кредитными учреждениями и предназначены для аккумулирования средств на обязательное медицинское страхование. Средства фондов находятся в государственной собственности, не входят в состав бюджетов других фондов и изъятию не подлежат.

Территориальные Фонды обязательного медицинского страхования создаются местными органами власти и действуют на основании Положения о территориальном фонде обязательного медицинского страхования. Федеральный и территориальные фонды обязательного медицинского страхования не наделены правом издания каких-либо нормативных документов, обязательных для плательщиков страховых взносов на обязательное медицинское страхование. Деятельность Федерального Фонда регулируется уставом федерального фонда обязательного медицинского страхования [24].

Инструкцией о порядке взимания и учета страховых взносов на обязательное медицинское страхование предусмотрено, что вновь созданные или реорганизованные хозяйствующие субъекты обязаны в 30-дневный срок со дня их учреждения зарегистрироваться в территориальных фондах обязательного медицинского страхования в качестве плательщиков страховых взносов.

Обязательное медицинское страхование в соответствии с действующим законодательством позволяет исправить недостатки бюджетного финансирования, а именно:

- ликвидировать остаточность финансирования отрасли (так как взносы на ОМС включаются в стоимость продукции и услуг на стадии их производства);

- ввести адекватное финансирование услуг, включенных в программу ОМС;

- изменить принципы финансирования здравоохранения и применить новые способы оплаты труда, стимулирующие у медицинских работников экономическую заинтересованность в оказании медицинской помощи высокого качества и бережное отношение к ресурсам здравоохранения;

- ликвидировать кризис в управлении здравоохранением путем поэтапного изменения функций управления здравоохранением и введения экономических методов в процессе формирования договорных отношений;

- создать отвечающую современным требованиям систему учреждений здравоохранения, обеспечивающих высокую медицинскую и социально-экономическую эффективность их деятельности [27].

Таким образом, система ОМС является наиболее адекватной формой социально-экономических отношений в здравоохранении в условиях действия рыночных механизмов. Схема финансирования лечебного учреждения в этих условиях претерпевает значительные изменения по сравнению с существовавшей ранее системой бюджетного финансирования.

Похожие работы

... предоставляться товарный кредит. Разновидностью бюджетной ссуды является инвестиционный налоговый кредит, предоставляемый федеральным правительством предприятиям, имеющим крупное народнохозяйственное значение. Обязательным условием бюджетного финансирования выступает финансовый контроль – совокупность мероприятий, проводимых государственными органами по проверке законности, целесообразности и ...

... помощи. Пионерами в больничном страховании выступали Англия и Германия. Именно в Германии в 1833 г. был издан первый государственный Закон об обязательном больничном страховании рабочих.[17] 2.1.1. Развитие медицинского страхования в России В России становление системы помощи населению при болезни связывается, в первую очередь, с развитием в конце XIX в. земской медицины, дотируемой за счет ...

... и переход здравоохранение к смешанной системе финансирования: бюджетно-страховой. Когда вводилась система ОМС, то предполагалось, что это будет дополнительный источник финансирования здравоохранения. Но в последствии оказалось, что это не дополнительный источник, а основной. Из-за бюджетного недофинансирования здравоохранения, средства ОМС оказались бюджетозамещающими. Сейчас предлагается ...

... — это некоммерческие финансово-кредитные учреждения. Средства, направляемые гражданами и юридическими лицами на финансирование государственной, муниципальной систем здравоохранения, не облагаются налогами. Федеральный и территориальные фонды обязательного медицинского страхования освобождаются от уплаты налогов по доходам от основной деятельности. Одним из основных изменений, предусмотренных ...

0 комментариев