ФОНД СОЦИАЛЬНОГО СТРАХОВАНИЯ

Экономические внебюджетные фонды

СУБЪЕКТЫ ОБЯЗАТЕЛЬНОГО МЕДИЦИНСКОГО СТРАХОВАНИЯ

Достижение достаточности финансовых ресурсов для выполнения программ медицинской помощи в соответствии с потребностями населения

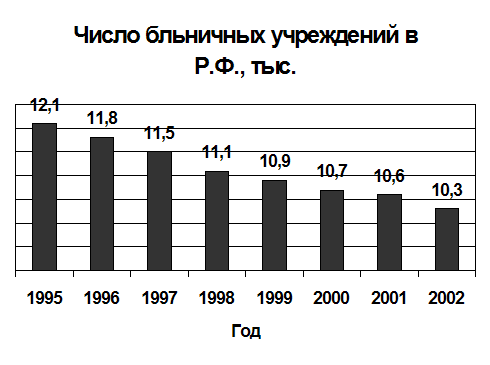

Оценка структуры медицинской помощи

ПРОБЛЕМЫ ФОРМИРОВАНИЯ ФИНАНСОВЫХ РЕСУРСОВ

Навигация

СУБЪЕКТЫ ОБЯЗАТЕЛЬНОГО МЕДИЦИНСКОГО СТРАХОВАНИЯ

Проблемы финансирования фондов ОМС

168587

знаков

26

таблиц

13

изображений

4. СУБЪЕКТЫ ОБЯЗАТЕЛЬНОГО МЕДИЦИНСКОГО СТРАХОВАНИЯ

Страхователи - это юридические лица и дееспособные физические лица, заключившие со страховщиками договоры страхования или являющиеся страхователями в силу закона.

Страховщики - это юридические лица организационно- правовой формы, предусмотренной законодательством Российской Федерации, созданные для осуществления страховой деятельности обязательного медицинского страхования.

Застрахованный - лицо, в пользу которого заключен договор страхования.

Обязательное медицинское страхование является формой социальной защиты граждан в условиях перехода экономики страны к рыночным отношениям и призвано обеспечить доступную и бесплатную медицинскую помощь гарантированного объема и качества при рациональном использовании имеющихся ресурсов здравоохранения. Средства ОМС находятся в государственной собственности РФ. Социальное страхование - это особая организационно- правовая форма социальной защиты граждан. Используется как автономный и самостоятельный механизм для аккумуляции денежных средств (например, для пенсионного обеспечения), а также для выполнения других функций социальной защиты. Это:

- создание социально-оздоровительной и реабилитационной инфраструктуры (страхование от несчастных случаев на производстве);

- организация оздоровления трудящихся (медицинское страхование);

- создание новых рабочих мест (страхование по безработице);

- проведение мероприятий по предупреждению страховых случаев.

Страховые взносы в социальные фонды (Пенсионный фонд, фонд занятости, фонд социального страхования, фонд ОМС) - это платежи, которые не являются налогами, не подлежат обезличиванию в государственном и региональных бюджетах. Они используются исключительно на цели защиты граждан от определенных социальных рисков и фактически являются не чем иным, как "превращенной формой" заработной платы при наступлении таких рисков (безработица, болезнь, старость, беременность и роды, несчастный случай и др.) [28].

Средства социального страхования формируются за счет ежемесячных денежных отчислений в размере 39,5% от фонда оплаты труда (38,5% - от фонда заработной платы и 1% - от заработной платы каждого работающего). Взносы на обязательное медицинское страхование неработающих платит местная администрация.

Средствами обязательного медицинского страхования управляют Федеральный фонд ОМС и территориальные фонды ОМС, которые созданы на основании "Положения о Федеральном фонде обязательного медицинского страхования" и "Положения о территориальном фонде обязательного медицинского страхования", утвержденных Постановлением Верховного Совета Российской Федерации № 4543-1 от 24.02.93 г.

В основе положений о фондах обязательного медицинского страхования лежит правовая конструкция, учитывающая мировой опыт наиболее эффективной защиты общественных средств от нецелевого их использования. Создание фондов ОМС позволяет обеспечить финансовые условия для сохранения бесплатной для граждан медицинской помощи.

В отличие от государственных финансовых органов, которые решают множество проблем, возникающих в национальном хозяйстве страны и отдельных ее регионов, и при необходимости используют средства бюджета здравоохранения на другие нужды, фонды ОМС занимаются финансированием только медицинской помощи, тем самым гарантируют целевое их использование. При этом территориальные фонды ОМС обеспечивают сбор страховых взносов и их использование на оплату медицинской помощи населению конкретной территории, а Федеральный фонд ОМС обеспечивает единство системы обязательного медицинского страхования в России и дотирует территориальные фонды при недостатке у них средств, вызванном объективными причинами (тяжелое состояние экономики, большое количество больных и пожилых людей и др.). Федеральный фонд ОМС осуществляет также сбор и анализ информации о финансовых ресурсах системы ОМС, проводит методическую работу по совершенствованию ее деятельности. Следует подчеркнуть, что фонды ОМС - это некоммерческие финансово-кредитные учреждения. [29].

На обязательное медицинское страхование работодатели ежемесячно направляют средства в размере 3,6% от фонда оплаты труда. В соответствии с федеральным законом "О тарифах страховых взносов в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Государственный фонд занятости населения Российской Федерации и в фонды обязательного медицинского страхования на 1996 год" (см. приложение 1) средства распределяются следующим образом. Средства в размере 3,4% от фонда оплаты труда остаются на территории для оплаты медицинской помощи ее населению; 0,2% от фонда оплаты труда перечисляются в Федеральный фонд ОМС, который использует их для обеспечения равных условий получения медицинской помощи всеми гражданами России.

Средств обязательного медицинского страхования (З,6 % от фонда оплаты труда) достаточно лишь для оплаты 30% сложившегося объема медицинской помощи. Чтобы сохранить бесплатной для граждан медицинскую помощь в полном объеме, необходима компенсация недостающих средств из государственного и местных бюджетов.

Статья 17 закона РФ "О медицинском страховании граждан в Российской Федерации" предполагает компенсировать недостающие средства страховыми взносами за неработающее население, которые должны перечисляться в фонды местными администрациями, органами государственного управления республик, краев, областей, городов Москвы и Санкт-Петербурга. К сожалению, из-за недостатка средств в бюджете эта часть статьи закона не выполняется.

Правовыми основами обязательного медицинского страхования являются:

- Конституция Российской Федерации;

- Закон РФ "О медицинском страховании граждан в Российской Федерации" и законодательные документы, регулирующие деятельность Федерального и территориальных фондов ОМС;

- Базовая программа обязательного медицинского страхования, утвержденная постановлением Правительства РФ № 41 от 23.01.92 г.;

- Типовые правила обязательного медицинского страхования, утвержденные 01.12.93 г. ФФОМС и согласованные с Росстрахнадзором,

- иные нормативно-правовые документы федерального и территориального уровней управления ОМС.

Страхователями при обязательном медицинском страховании неработающего населения является государство в лице органов исполнительной власти, при обязательном медицинском страховании работающего населения - предприятия, учреждения, организации независимо от формы собственности и хозяйственно-правового статуса, лица, занимающиеся индивидуальной трудовой деятельностью, и лица свободных профессий. Под лицами свободных профессий подразумеваются лица творческих профессий, не объединенные в творческие союзы.

Страхователь при желании может опосредованно влиять на систему медицинской помощи населению. Это влияние осуществляется через:

-участие представителей страхователей в работе правлений фондов ОМС;

- договор обязательного медицинского страхования.

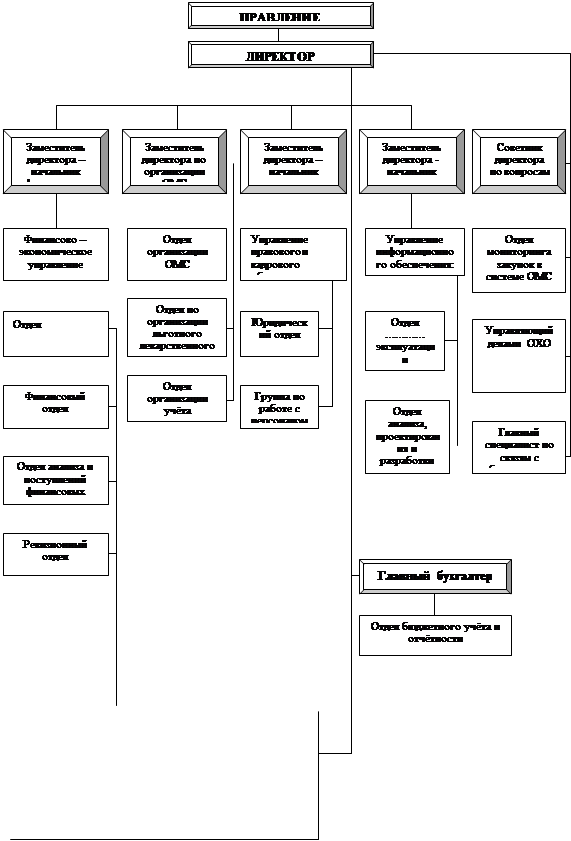

По организационной структуре фонды ОМС являются юридическими лицами, то есть их средства отделены от средств государственного бюджета (управление средствами государственного бюджета осуществляют органы исполнительной власти, а управление средствами фондов - органы фондов. Фонды обязательного медицинского страхования построены по принципу публично-правового учреждения, то есть руководство деятельностью фонда осуществляется правлением и его постоянно действующим исполнительным органом - исполнительной дирекцией.

Состав правления Федерального фонда ОМС утверждается органом законодательной власти Российской Федерации. Состав правления территориального фонда ОМС утверждается органом представительной власти территории.

Председатель правления избирается членами правления Федерального (территориальных) фонда обязательного медицинского страхования. В составе правления Федерального (территориальных) фонда обязательного медицинского страхования предусмотрено участие двух представителей страхователей.

Правление фонда обязательного медицинского страхования работает на общественных началах. Страхователи в составе правления фонда участвуют в определении направлений развития обязательного медицинского страхования на территории субъекта РФ и контролируют правильность использования средств.

Договор медицинского страхования заключается между страхователем и страховой медицинской организацией (страховщиком).

Договор составляется на основе типового договора обязательного медицинского страхования и утверждается органом государственного управления территории.

Договор заключается в интересах граждан и предусматривает обязательства страховой медицинской организации (страховщика) по организации и финансированию медицинской помощи. Виды и объем медицинской помощи, за организацию и финансирование которой несет ответственность страховщик, определяются территориальной программой обязательного медицинского страхования.

Договор ОМС дает возможность страхователю эффективно влиять на страховую медицинскую организацию и медицинское учреждение в случае невыполнения или плохого выполнения ими обязательств по организации и оказанию медицинской помощи.

Страхователь обязан заключить договор обязательного медицинского страхования в пользу конкретного работающего гражданина сразу после подписания с ним трудового соглашения.

С момента расторжения трудового договора обязанности работодателя (как страхователя) по обязательному медицинскому страхованию перед работником прекращаются и переходят к другому страхователю, в зависимости от нового статуса застрахованного (безработный, работник другого предприятия, пенсионер и т.д.)

Органы государственного управления, выступающие страхователем неработающего населения, обязаны заключить договор обязательного медицинского страхования при наличии двух условий:

- гражданин не должен работать;

- гражданин должен постоянно проживать на территории, подведомственной органу государственного управления, а также это касается вынужденных переселенцев и лиц, попавших в экстремальные ситуации.

Обязанность органа государственного управления как страхователя прекращается:

- при поступлении гражданина на работу;

- при перемене гражданином постоянного места жительства;

- в случае смерти гражданина.

Согласно ст.9 закона РФ "О медицинском страховании граждан в Российской Федерации" страхователь обязан заключить договор обязательного медицинского страхования со страховой медицинской организацией, вносить страховые взносы (платежи) в порядке, установленном законом и договором медицинского страхования. За отказ предприятий, учреждений, организаций и иных хозяйственных субъектов независимо от форм собственности от регистрации в качестве плательщиков страховых взносов, за сокрытие или занижение сумм, с которых должны начисляться страховые взносы, за нарушение установленных сроков их уплаты к плательщикам страховых взносов применяются финансовые санкции.

Ответственность страхователя за уклонение от заключения договоров обязательного медицинского страхования определяется ст.27 закона "О медицинском страховании граждан в Российской Федерации". Требовать от страхователя исполнения возложенной на него обязанности по заключению договора ОМС могут:

- гражданин, в пользу которого должен быть заключен договор обязательного медицинского страхования;

- органы государства (прокуратура, органы здравоохранения, фонды ОМС и др.), в функции которых входят общий надзор за соблюдением законности или обязанности по защите интересов населения в области охраны здоровья и по обеспечению реализации закона "О медицинском страховании граждан в Российской Федерации".

Ст. 9 закона "О медицинском страховании граждан в Российской Федерации" предусматривает право выбора страхователем страховой медицинской организации. Страхователю следует прежде всего проверить, имеет ли страховая медицинская организация государственную лицензию на право осуществления страховой деятельности по обязательному медицинскому страхованию на данной территории, а также показатели ее финансового состояния и платежеспособность.

Если страхователь удовлетворен степенью надежности выбранной им страховой медицинской организации, то он вправе принимать самостоятельное решение по заключению договоров обязательного медицинского страхования. Ст.7 и 8 закона Российской Федерации "О конкуренции и ограничении монополистической деятельности на товарных рынках" от 23.03.91 г. запрещает органам власти и управления принимать акты, создающие благоприятные условия для деятельности отдельных хозяйственных субъектов, или заключать соглашения о разделе рынка по территориальному принципу. Органы власти и управления не имеют права навязывать страхователю условия по заключению договора со страховой медицинской организацией, не устраивающей страхователя.

Право страхователя на осуществление контроля за выполнением условий договора обязательного медицинского страхования может быть реализовано им путем организации и осуществления собственных проверок исполнения условий договора. Страхователь может поручить проведение проверки компетентной независимой экспертной организации (например, проверить соответствие установленным требованиям условий оказания медицинской помощи застрахованным и др.).

Требования к видам, объему и условиям оказания медицинской помощи устанавливаются территориальной программой обязательного медицинского страхования, которая является приложением к договору ОМС.

Страхователи могут влиять на исполнение обязательств по договору ОМС, используя:

- переговоры с руководителями страховой медицинской организации, применение предусмотренных договором штрафных санкций;

- расторжение договора ОМС (это повлечет за собой прекращение финансирования территориальным фондом страховой медицинской организации);

- обращение в суд в случае не достижения согласия в ходе переговоров;

- влияние через своих представителей в управлении фонда обязательного медицинского страхования.

Страхователь обязан вносить страховые взносы на ОМС в порядке, установленном действующим законодательством. В случае невыполнения данной обязанности взносы могут быть взысканы в принудительном порядке. Механизм принудительного взыскания взносов предусмотрен законом "О медицинском страховании граждан в Российской Федерации" и установлен "Положением о порядке уплаты страховых взносов в Федеральный и территориальные фонды обязательного медицинского страхования", утвержденным постановлением Верховного Совета Российской Федерации № 4543-1 от 24.02.93г, и "Инструкцией о порядке взимания и учета страховых взносов (платежей) на обязательное медицинское страхование", утвержденной постановлением Совета Министров - Правительства Российской Федерации "- 1018 от 11.10.93 г.

5. ПОРЯДОК НАЧИСЛЕНИЯ И ЛЬГОТЫВ соответствии с нормативными документами для предприятий, организаций, учреждений и иных хозяйствующих субъектов независимо от форм собственности страховой тариф взносов на обязательное медицинское страхование установлен в размере 3,6% по отношению к начисленной оплате труда по всем основаниям в следующем соотношении:

- в Федеральный Фонд - в размере 0,2%;

- в территориальные Фонды - в размере 3,4%.

На основании нормативных актов плательщиками взносов в Фонды обязательного медицинского страхования являются:

- предприятия, учреждения, организации;

- филиалы и представительства иностранных юридических лиц (по выплатам как российским, так и иностранным гражданам);

- крестьянские (фермерские) хозяйства;

- родовые семейные общины малочисленных народов Севера, занимающиеся традиционными отраслями хозяйствования;

- граждане, занимающиеся предпринимательской деятельностью без образования юридического лица;

- граждане, занимающиеся в установленном порядке частной практикой: адвокаты, частные детективы, частные охранники, нотариусы;

- граждане, использующие труд наемных работников;

- лица творческих профессий, не объединенные в союзы [27].

В соответствии с п.4 Положения страховые взносы в Фонды обязательного медицинского страхования производятся плательщиками в установленных законодательством РФ размерах по отношению к начисленной оплате труда по всем основаниям, в том числе по договорам подряда и поручения, из которой в соответствии с законодательством РФ осуществляются отчисления на обязательное медицинское страхование. Не начисляются страховые взносы на выплаты, не являющиеся оплатой труда, в частности, на материальную помощь, дивиденды по акциям, ссуды работникам и т.п.

Крестьянские (фермерские) хозяйства, родовые (семейные) общины малочисленных народов Севера на основании Постановления Правительства РФ от 06.10.94 № 1139 уплачивают страховые взносы в Фонды обязательного медицинского страхования с сумм доходов, полученных за истекший календарный год.

Отчисления в Фонды обязательного медицинского страхования от затрат на оплату труда работников, включаемых в себестоимость продукции по элементу “Затраты на оплату труда”, включаются в себестоимость продукции.

От уплаты взносов на обязательное медицинское страхование освобождены общественные организации инвалидов, находящиеся в собственности этих организаций предприятия, объединения и учреждения, созданные для осуществления их уставных целей.

При проведении избирательных кампаний в ФС РФ, представительные и исполнительные органы государственной субъектов РФ и органы местного самоуправления страховые взносы в Фонды обязательного медицинского страхования не начисляются на:

- средства избирательных фондов кандидатов в депутаты федеральных органов государственной власти, представительных и исполнительных органов государственной власти субъектов РФ и органов местного самоуправления, полученные и израсходованные на проведение избирательных кампаний, а также учтенные в установленном порядке;

- доходы, получаемые от избирательных комиссий членами избирательных комиссий, осуществляющими свою деятельность в указанных комиссиях не на постоянной основе;

- доходы, получаемые физическими лицами от избирательных комиссий, а также из избирательных фондов кандидатов в депутаты и избирательных фондов избирательных объединений за выполнение указанными лицами работ, непосредственно вязанных с проведением избирательных кампаний.

Страховые взносы в фонды ОМС не начисляются на фонд оплаты труда иностранных физических лиц, привлекаемых на период реализации целевых социально-экономических программ (проектов) жилищного строительства, создания, строительства и содержания центров профессиональной переподготовки военнослужащих, лиц, уволенных с военной службы, и членов их семей, осуществляемых за счет займов, кредитов и безвозмездной финансовой помощи, предоставляемых международными организациями и правительствами иностранных государств, иностранными юридическими и физическими лицами в соответствии с межправительственными и межгосударственными соглашениями, а также соглашениями, подписанными по поручению Правительства РФ уполномоченным им органами государственного управления [27].

От уплаты страховых взносов в Фонд обязательного медицинского страхования РФ по денежному довольствию военнослужащих, лиц рядового и начальствующего состава освобождены те же министерства и ведомства, что и от платежей Фонд социальной защиты.

Инструкцией о порядке взимания и учета страховых взносов на обязательное медицинское страхование, предусмотрены следующие сроки уплаты страховых взносов в Фонды обязательного медицинского страхования:

- все плательщики, являющиеся работодателями, уплачивают страховые взносы один раз в месяц в срок, установленный для получения заработной платы за истекший месяц;

- граждане уплачивают страховые взносы с тех видов доходов и в те сроки, которые установлены для них законодательством РФ о подоходном налоге с физических лиц;

- физические лица, нанимающие граждан по договорам, уплачивают страховые взносы ежемесячно до 5 числа месяца, следующего за месяцем выплаты заработка этим гражданам;

- крестьянские (фермерские) хозяйства и родовые (семейные) общины малочисленных народов Севера с 01.01.95 уплачивают страховые взносы один раз в год не позднее 1 апреля следующего года.

На основании п.9 Положения к плательщикам, нарушающим порядок уплаты страховых взносов, до 17 августа 1999 года, то есть до введения части первой Налогового кодекса, применялись следующие финансовые санкции:

- за отказ работодателя от регистрации в качестве плательщика страховых взносов - штраф в размере 10% причитающихся к уплате сумм страховых взносов;

- за непредставление в установленные сроки расчетной ведомости по страховым взносам - штраф в размера 10% от причитающихся к уплате в отчетном квартале сумм страховых взносов;

В соответствии с п.10 Положения о порядке уплаты страховых взносов в Фонды обязательного медицинского страхования при взыскании в бесспорном порядке с работодателей заниженных страховых взносов, недоимок и штрафов Фонды обязательного медицинского страхования пользуются правами, предоставленными налоговым органам РФ по взысканию не внесенных в срок налогов. Эти права до 1 января 2001 года, то есть до введения в действие части второй Налогового кодекса, реализовывались:

- исполнительной дирекцией Федерального Фонда обязательного медицинского страхования в лице исполнительного директора;

- территориальными Фондами обязательного медицинского страхования в лице своих исполнительных директоров;

- руководителями филиалов территориального Фонда обязательного медицинского страхования в соответствии с положением о филиале, утверждаемом исполнительным директором территориального фонда.

В соответствии с п.11 Положения о порядке уплаты страховых взносов в Федеральный и территориальные Фонды обязательного медицинского страхования контроль за своевременным и полным перечислением страховых взносов в Фонды обязательного медицинского страхования осуществляются совместно Федеральным и территориальным Фондами обязательного медицинского страхования и органами государственной налоговой службы РФ. Филиалы территориальных Фондов обязательного медицинского страхования вправе осуществлять контроль за сбором страховых взносов на обязательное медицинское страхование со всех страхователей города (района) самостоятельно, без участия органов государственной налоговой службы РФ [27].

III. ОСОБЕННОСТИ ФИНАНСИРОВАНИЯ ЗДРАВООХРАНЕНИЯ

1. РАСХОДЫ НА ЗДРАВООХРАНЕНИЕ В РОССИИ

Обеспечение здравоохранения необходимыми экономическими ресурсами является сложной проблемой, решаемой в рамках макроэкономического регулирования. Сложность ее усугубляется объективными трудностями, с которыми столкнулась экономика России в переходный период. Перед здравоохранением стоят две основные задачи, которые так или иначе находят свое отражение в экономической и социальной политике:

Похожие работы

... предоставляться товарный кредит. Разновидностью бюджетной ссуды является инвестиционный налоговый кредит, предоставляемый федеральным правительством предприятиям, имеющим крупное народнохозяйственное значение. Обязательным условием бюджетного финансирования выступает финансовый контроль – совокупность мероприятий, проводимых государственными органами по проверке законности, целесообразности и ...

... помощи. Пионерами в больничном страховании выступали Англия и Германия. Именно в Германии в 1833 г. был издан первый государственный Закон об обязательном больничном страховании рабочих.[17] 2.1.1. Развитие медицинского страхования в России В России становление системы помощи населению при болезни связывается, в первую очередь, с развитием в конце XIX в. земской медицины, дотируемой за счет ...

... и переход здравоохранение к смешанной системе финансирования: бюджетно-страховой. Когда вводилась система ОМС, то предполагалось, что это будет дополнительный источник финансирования здравоохранения. Но в последствии оказалось, что это не дополнительный источник, а основной. Из-за бюджетного недофинансирования здравоохранения, средства ОМС оказались бюджетозамещающими. Сейчас предлагается ...

... — это некоммерческие финансово-кредитные учреждения. Средства, направляемые гражданами и юридическими лицами на финансирование государственной, муниципальной систем здравоохранения, не облагаются налогами. Федеральный и территориальные фонды обязательного медицинского страхования освобождаются от уплаты налогов по доходам от основной деятельности. Одним из основных изменений, предусмотренных ...

0 комментариев