Навигация

1. ресурсы

2. использование

(но не дебет и кредит, как в бухгалтерском учете)

В каждом счете сумма записей, относящаяся к ресурсам равна сумме записей, относящейся к использованию.

СНС - система обобщающих показателей развития экономики, характеризующих различные стадии процесса воспроизводства:

1) производство

2) первичное и вторичное распределение доходов

3) использование на конечное потребление и накопление.

Каждую стадию воспроизводства отражает свой счет (группа СЧ-6)

СНС и баланс народного хозяйства - это модели базового экономического оборота на макроуровне.

Основными элементами экономического оборота являются:

· объекты

· субъекты

· операции

Экономический оборот состоит из основных экономических процессов:

Þ производство

Þ потребление

Þ накопление

Þ перераспределение - передача (получение) продуктов, услуг, денег (или любого эквивалента денег), осуществленных в одностороннем порядке без компенсации

СНС включает в себя семь основных счетов:

| Использование | Ресурсы | Показатели |

| Счет «Производство» | ||

|

| Валовый выпуск | Валовый выпуск - промежуточное потребление = валовая добавленная стоимость |

| Счет «Образование доходов» | ||

|

- Чистые налоги на производство Валовая прибыль, валовой смешанный доход | Валовая добавленная стоимость | Валовая добавленная стоимость - оплата труда - чистые налоги на пр‑во (за вычетом субсидий) = валовая прибыль, валовой смешанный доход |

| Счет «Присвоение первичных доходов | ||

|

Валовые первичные доходы | Валовая прибыль, валовой смешанный доход - Доходы от собственности, полученные - Оплата труда - Чистые налоги на производство | Валовая прибыль, валовой смешанный доход - сальдо доходов от собственности = валовые первичные доходы |

| Счет «Вторичного распределения доходов | ||

|

Валовый расположенный доход | Валовые первичные доходы Текущие трансферты, полученные | Валовые первичные доходы - сальдо текущих трансфертов = валовый расположенный доход |

| Счет «Использования располагаемого дохода» | ||

|

Валовое сбережение | Валовый расположенный доход | Валовый расположенный доход - расходы на конечное потребление = валовое сбережение |

| Счет «Капитальных затрат» | ||

|

- Чистые показатели земли, нематериальных активов Чистые кредиты (+) | Валовое сбережение | Валовое сбережение - валовое накопление основных и оборотных фондов - чистые показатели земли, нематериальных активов = Чистые кредиты (+) |

| Финансовый счет | ||

|

| Чистые кредиты (+) Принятие финансовых оборотов | |

* - для полученных данных о размерах чистых кредитов или чистых долгов к показателю валовое сбережение добавляется капитальные трансферты (сальдо) и вычитаются показатели, относящиеся к капиталообразованию.

Ключевым показателем СНС является валовый внутренний продукт (ВВП), характеризующий стоимость труда и услуг, произведенных в стране во всех отраслях экономики и предназначенные для конечного потребления, накопления, экспорта.

Лекция 3 Тема: “Статистика государственных финансов”Государственные финансы - сфера финансовой системы страны.

Статистика государственных финансов ведет учет доходов и расходов сектора государственного управления.

Информационная база статистики государственных финансов сформирована на основе:

1) предоставленных министерством финансов РФ отчетов по исполнению консолидированного, федерального, территориальных бюджетов;

2) данных налоговой статистики;

3) отчетов внебюджетных фондов.

Для составления отчетов об использовании бюджетов разных уровней (местных, федерального, консолидированного) начиная с 1995 года используется единая классификация доходов бюджета и единая функциональная классификация расходов бюджета в соответствии с новой бюджетной классификацией, утвержденной министерством финансов РФ.

Консолидированный бюджет не подлежит утверждению и используется для расчетов и анализов.

Федеральный бюджет - это централизованный бюджет, утвержденный высшими законодательными органами РФ.

Бюджет территорий - основной финансовый план формирования и использования денежного фонда региона, утверждается высшими органами власти национально-государственных и административно-территориальных образований РФ.

Задача статистики государственных финансов состоит в разработке показателей характеризующих бюджетный процесс на каждой временной стадии:

* составления

* рассмотрения

* утверждения

* использования

Существует бюджетная классификация, которая включает статьи доходов (налоговые и неналоговые) и расходы.

Существует классификация МВФ, которая занимается проблемами системы классификации, выделяют следующие классификации:

1. Доходов и полученных официальных трансфертов;

2. Расходов и кредитования за вычетом погашения;

3. Операций финансирования бюджетного дефицита;

4. Государственного долга.

В бюджетном процессе предполагается хозяйственная операция (наличие двух сторон-участников операции). Отсюда создание второго потока к участнику поступления от участника платежа.

Государственный бюджет - основной общегосударственный фонд формирования и использования, который определяет экономическую, социальную, политическую сторону общественной жизни.

Доходы включают обязательные безвозвратные платежи, которые поступают в бюджет и делятся на:

Þ текущие - налоговые и неналоговые

Þ капитальные

К капитальным доходам относятся доходы от продажи основных фондов, государственных запасов и резервов, земли, целевые перечисления на строительство зданий и сооружений для бюджетных организаций и учреждений, на покупку оборудования.

Расходы включают все невозвратные платежи, независимо от того, являются ли они возмездными (в обмен на что-то) или безвозмездными и для каких целей осуществляются (текущих или капитальных)

Бюджетный дефицит

Бюджетный профицит

Состояние бюджетной системы РФ в январе-октябре 1997 года

| Консолидированный бюджет | Федеральный бюджет | |||||||

| Показатели | 1997 | 1996 | 1997 | 1996 | ||||

| трлн. руб | в % к ВВП | трлн. руб | в % к ВВП | трлн. руб | в % к ВВП | трлн. руб | в % к ВВП | |

| Доходы | 503,6 | 19,4 | 411,6 | 18,7 | 231,0 | 8,9 | 200,6 | 9,1 |

| В том числе: |

|

|

|

| ||||

| налоговые | 423,5 | 16,3 | 347,4 | 15,8 | 177,4 | 6,8 | 153,7 | 7,0 |

| неналоговые | 43,6 | 1,7 | 42,6 | 1,9 | 28,2 | 1,1 | 30,8 | 1,4 |

| Расходы | 594,2 | 22,8 | 491,0 | 22,3 | 308,5 | 11,9 | 263,9 | 12,0 |

| Дефицит | -90,6 | 3,5 | -79,4 | 3,6 | -77,5 | 3,0 | -63,3 | 3,0 |

Исполнение федерального бюджета за январь-октябрь 1997 года

|

| Утвержденный бюджет | Фактически исполненный на 1.11.97 | ||

| Показатели | на 1997 год, трлн. руб | трлн. руб | в % к итогу | в % к утвержденному бюджету |

| Доходы | 434,4 | 231,0 | 100 | 53,2 |

| налоговые | 374,6 | 177,4 | 76,8 | 47,4 |

| - налог на прибыль | 76,5 | 24,3 | 10,5 | 31,8 |

| - подоходный с физ. лиц | - | 1,6 | 0,7 | - |

| - НДС | 171,9 | 84,6 | 36,6 | 49,2 |

| - акцизы | 75,9 | 37,3 | 16,1 | 49,1 |

| неналоговые | 25,2 | 28,2 | 12,2 | 111,9 |

| - от внешнеэкономической деятельности | 7,7 | 5,7 | 2,5 | 74,0 |

| - от продажи гос. имущества | 4,2 | 11,6 | 5,0 | 276,2 |

| Расходы | 529,8 | 308,5 | 100 | 58,2 |

| - на гос. управление | 11,6 | 7,6 | 2,5 | 65,5 |

| - на международную деятельность | 10,2 | 6,5 | 2,1 | 63,7 |

| - на национальную оборону | 104,3 | 62,4 | 20,2 | 59,8 |

| - на правоохранительную деятельность и обеспечение безопасности | 46,7 | 34,7 | 11,2 | 74,3 |

| - на промышленность, энергетику и строительство | 49,6 | 18,5 | 6,0 | 37,3 |

| - на сельское хозяйство и рыболовство | 16,1 | 9,0 | 2,9 | 55,9 |

| - на социально-культурные мероприятия | 54,3 | 40,5 | 13,1 | 74,6 |

Консолидированный бюджет РФ в 1940-65 гг. (млрд. руб)

| Показатели | 1940 | 1950 | 1955 | 1960 | 1965 |

| Доходы | 2,6 | 5,5 | 7,5 | 26,6 | 34,2 |

| Расходы | 2,5 | 5,4 | 7,5 | 26,2 | 34,1 |

Источники финансирования дефицита федерального бюджета РФ в 1995 году

(трлн. руб)

| Показатели | на 1.10.95 | на 1.01.96 |

| Общее финансирование | 20,5 | 43,1 |

| Внутреннее финансирование | 12,8 | 19,7 |

| - кредиты банка России | -0,1 | -1,2 |

| - государственные краткосрочные обязательства | 16,7 | 24,7 |

| - казначейские обязательства | -0,8 | -0,8 |

| Внешнее финансирование | 7,7 | 23,4 |

| - кредиты международных финансовых организаций | 16,6 | 29,5 |

| - кредиты правительств иностранных государств, иностранных коммерческих банков и фирм предоставленных РФ | -6,3 | -6,1 |

Сравним это с

Динамика структуры источников финансирования дефицита федерального бюджета в 1997 году (в % к итогу)

| Показатели | 1 января | 1 октября |

| Неточное финансирование дефицита | 100 | 100 |

| Внутренние | 55,2 | 43,7 |

| - кредиты банка России | -0,3 | -0,9 |

| - ГКО и ОФЗ | 51,3 | 45,6 |

| - изменения остатков средств бюджета на счет банков в руб. | 6,3 | -6,8 |

| - ОГСЗ | 8,5 | 5,8 |

| Внешние | 44,8 | 56,3 |

| - кредиты международных финансовых фондов | 30,3 | 25,4 |

| - кредиты правительств иностранных государств, иностранных коммерческих банков и фирм предоставленных РФ | 14,5 | 30,8 |

В действующем международном стандарте по статистике государственных финансов статистика государственного бюджета осуществляется на кассовой основе.

В СНС - на основе начисления сумм.

Лекция 4 Тема: “Статистика денежного обращения”Предметом изучения статистики денежного обращения является количественная характеристика массовых явлений в сфере денежного обращения.

Денежное обращение - движение денег во внутреннем обороте в наличной и безналичной формах в процессе обращения товаров, оказания услуг и совершения различных платежей. Обязательным условием существования финансов являются деньги. Денежное отношения, номинальный склад в процессе общественного развития характеризуется величиной денежного оборота.

Под объемом денежного оборота понимается совокупность, посредством номинального происхождения движения денег (движение денежных средств).

Изучение денежного оборота - задача банковской статистики.

Денежный оборот равен сумме операций по поступлению (списанию) денег за период.

Деньги выступают как:

· мера стоимости

· средство обращения

· средство платежа

· средство накопления и сбережения

· мировые деньги

Эти функции денег определяют систему показателей денежного обращения:

Денежная масса и ее структура.

Обеспеченность денежными знаками обращения национальной экономики и покупательная способность денежной единицы.

Показатели, отражающие операции на счетах с депозитами, золотым запасом государства.

Показатели, отражающие операции с валютами в международный экономических отношениях.

Денежная масса (М2) - совокупность наличных и безналичных денежных средств физических и юридических лиц, обслуживающих хозяйственный оборот на территории РФ.

Совокупная денежная масса (на 1 января, млрд. руб)

| Денежные агрегаты | 1992 | 1993 | 1994 |

| Денежный агрегат М3 - совокупность денежной массы | 944,1 | 7153,5 | 34611,8 |

| В том числе: | 928,4 | 7140,3 | 34589,4 |

| В том числе: | 755,6 | 6922,3 | 32547,7 |

| В том числе: | 165,9 | 1678,4 | 11175,5 |

| Средства на расчетных текущих и специальных счетах предприятий, граждан, местных бюджетов | 337,3 | 4413,3 | 15278,8 |

| Депозиты населения и предприятий в коммерческих банках | 50,8 | 385,3 | 4186,1 |

| Депозиты населения и предприятий в Сбербанках до востребования | 199,5 | 440,3 | 1886,0 |

| Средства госстраха | 2,1 | 5,0 | 21,3 |

| Срочные депозиты населения в сбербанках | 172,8 | 218,0 | 2401,7 |

| Сертификаты и облигации гос. займа | 15,7 | 13,2 | 22,4 |

М0 - наличные деньги в обращении

М1 = М0 + депозиты населения и предприятий в коммерческих банках

депозиты населения в сбербанках

средства на расчетных текущих и специальных счетах предприятий, граждан, местных бюджетов

средства госстраха

М2 - Денежная масса

М2 = М1 + срочные вклады в сбербанках

М3 - совокупность денежной массы

М3 = М2 + сертификаты и облигации гос. займа

Основные показатели денежного обращения (на 1 января, трлн. руб.)

| Денежные агрегаты | 1994 | 1995 | 1996 |

| М2 | 33,2 | 97,8 | 220,8 |

| В том числе: | 13,3 | 36,5 | 80,8 |

| Безналичные средства | 19,9 | 61,3 | 140,0 |

| Удельный вес наличных денег в общем объеме денежной массы | 40,1% | 37,3% | 36,6% |

Денежная эмиссия.

Денежная эмиссия рассчитывается ЦБРФ ежемесячно на основе данных о кассовых оборотах по банковской системе.

Денежная эмиссия представляет собой разницу между кассовым расходом и приходом банков, включая данные по кассовому расходу и приходу центрального хранилища, управления полевых учреждений и центрального операционного управления.

Денежная эмиссия в России за 1992-1995 года.

| Месяцы | 1992 | 1993 | 1994 | 1995 |

| Январь | 17,2 | 218 | -310 | -5270 |

| Февраль | 24,6 | 351 | 1605 | 2584 |

| Март | 37,4 | 264 | 1367 | 1747 |

| Апрель | 67,9 | 726 | 3471 | 6770 |

| Май | 46,3 | 685 | 1258 | 4080 |

| Июнь | 87,5 | 1046 | 3142 | 9242 |

| Июль | 183 | 1108 | 3237 | 4608 |

| Август | 157 | 997 | 871 | 3394 |

| Сентябрь | 141 | 1034 | 2098 | 3478 |

| Октябрь | 192 | 1322 | 506 | 584 |

| Ноябрь | 229 | 1031 | 1418 | 4139 |

| Декабрь | 331 | 2142 | 4507 | 10221 |

| Год | 1513 | 10905 | 23179 | 45576 |

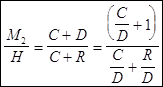

В статистике изучается показатель (коэффициент), характеризующий увеличение денежной массы в обороте в результате роста банковских результатов - денежный мультипликатор.

Где:

М2 - денежная масса в обращении

Н - денежная база

С - наличные деньги

D - депозиты

R - обязательные резервы коммерческих банков.

Денежный мультипликатор - отношение Денежной массы к денежной базе.

В состав задач статистики денежного обращения входит изучение купюрности денежной массы

функционально взвешенная

Где:

К - достоинство купюр

f - соответствующее число купюр

Агрегат деньги формируется как ![]() денег вне банков и депозитов до востребования в банковской системе (без депозитов расширенного правительства), т.е. представляет собой все денежные средства в экономике страны, которые могут быть использованы, как средства платежа.

денег вне банков и депозитов до востребования в банковской системе (без депозитов расширенного правительства), т.е. представляет собой все денежные средства в экономике страны, которые могут быть использованы, как средства платежа.

Агрегат Квази-деньги представляет собой ликвидные депозиты денежной системы, которые непосредственно используются как средства платежа и, обычно, имеют меньшую скорость обращения, чем агрегат деньги.

Агрегат Квази-деньги включает срочные и сберегательные депозиты и депозиты в иностранной валюте.

Совокупность агрегатов Деньги и Квази-деньги формирует агрегат широкие деньги.

Динамика широких денег и их структура

|

| 1.07.96 | 1.01.97 | 1.03.97 | |||

|

| млрд. руб | % | млрд. руб | % | млрд. руб | % |

| Деньги | 180105,7 | 54,6 | 197395,5 | 53,8 | 195687,2 | 51,1 |

| Квази-деньги | 149663,5 | 45,4 | 169636,8 | 46,2 | 187168,2 | 48,9 |

Кредит представляет собой систему экономических отношений по мобилизации временно свободных в экономике денежных средств и использовании их на нужды воспроизводства.

Кредитные отношения - это денежные отношения, связанные с предоставлением и возвратом ссуд.

Деньги как средство платежа присутствуют везде, где имеется кредит.

Кроме того, кредит - средство перераспределения денежного капитала между отраслями экономики и регионами страны.

Кредит - финансовых ресурсов одним субъектом другому на основе возвращенности и возмездности.

Основой для денежной статистики являются бухгалтерские записи банков.

Основные задачи статистики кредита:

1. Характеристика кредитной политики

2. Статистическое изучение форм кредита

3. Изучение ссудного процента

Классификации, применяемые при формировании системы статистических кредитных показателей - это классификация кредитных операций:

1. по функциям кредита

| а) распределение на возвратной основе денежных средств (распределительная функция) | б) создание кредитных средств обращения и замещения наличных денег (эмиссионная функция) | в) осуществление контроля за эффективностью деятельности экономических субъектов (контрольная функция) |

2. по формам кредита

1) банковский

2) коммерческий

3) заимствование государством

4) потребительский

5) межбанковский

6) межхозяйственный

7) международный

Показатели статистики банковского кредита:

1. общий размер кредитования банками отраслей экономики и населения с выделением долгосрочного и краткосрочного кредитования.

2. доля краткосрочных и долгосрочных кредитов в общей ![]() кредитных вложений.

кредитных вложений.

Похожие работы

... в законе "О бюджетной классификации Российской Федерации", принятом Государственной думой 7 июня 1996 г. Ее внедрение началось с отчетного 1995 г. В дореформенный период государственная статистика финансов отражала нерыночные отношения и сложившуюся структуру управления с централизованно планировавшейся экономикой. Одним из важнейших отличий действовавшей схемы государственного бюджета в ...

... , состояния собственных оборотных средств, сверхнормативных остатков товарно-материальных ценностей, источников образования фондов экономического стимулирования и их использования. Основными задачами статистики финансов предприятий являются: Изучение состояния и развития финансово-денежных отношений хозяйствующих субъектов; Анализ объема и структуры источников формирования финансовых ресурсов; ...

... предприятия, то есть его способности своевременно, из собственных средств возмещать затраты, вложенные в основной и оборотный капитал, и расплачиваться по своим обязательствам. Поэтому в статистике финансов предприятий регулярно, начиная с 1993 г., рассчитывается ряд показателей, характеризующих финансовое состояние предприятий, и производится группировка предприятий по уровню их текущей ...

выражаются в статистике финансов в денежном форме. Изучение фин. состоятельности предприятия оценка финансовой устойчивости и платежеспособности предприятия является основной задачей финансов. 4. (показатели стат. Фин.). К наиболее общим показателям фин. статистики относятся: простые и сложные %; показатели учетной ставки, дисконтирование, множители – характеризующие скорость роста денег. ...

0 комментариев