Навигация

Просроченные задолженности промышленных предприятий и хозяйственных организаций по ссудам банков

57032

знака

34

таблицы

3

изображения

3. просроченные задолженности промышленных предприятий и хозяйственных организаций по ссудам банков.

4. процент за кредит и ставка рефинансирования.

Статистика кредита занимается анализом эффективности использования ссуд, которые характеризуются оборачиваемостью.

Уровень оборачиваемости кредита измеряется двумя показателями:

1) длительностью пользования кредитом (+)

2) количеством оборотов, совершенных кредитом за период (n)

Длительность пользования краткосрочным кредитом.

![]()

![]() - средние остатки кредита

- средние остатки кредита

![]() - оборот кредита по погашению

- оборот кредита по погашению

![]() - число календарных дней в периоде

- число календарных дней в периоде

Количество оборотов кредита:

![]()

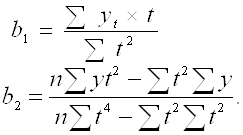

Использование индексного метода в анализе кредита:

1. индекс среднего времени погашения кредита.

![]()

индекс переменного состава

2. индекс времени погашения кредита.

индекс постоянного состава

3. индекс структурных сдвигов.

Различают внутреннее заимствование государством и заимствование государством у институциональных единиц сектора остального мира.

Система показателей заимствования государством характеризует их объем, структуру, динамику, классификацию займов, а также служит основой принятия решений в области управления государственным долгом.

Эффективность государственного кредитования отражается:

![]()

П г.кр - поступления по системе государственного кредитования

Р г.кр - расходы по системе государственного кредитования

Коэффициент обслуживания внешнего государственного долга

![]()

Формы международного кредита:

1) Международный фирменный кредит (предоставление ссуды экспортером импортеру)

2) Международный банковский кредит (в виде экспортных, финансовых и валютных кредитов)

3) Международный брокерский кредит (содержит элементы коммерческого и банковского кредитов, так как брокер заимствует средства у банка)

Кредитные вложения в экономику представляют собой остатки по ссудам, предоставленным банковской системой экономике РФ. В настоящее время кредитование осуществляется как за счет собственных средств комбанков, так и за счет средств ЦБРФ, предоставляемые через комбанки предприятиям и организациям для финансирования федеральных и межгосударственных целевых программ.

Кредитные вложения:

Þ краткосрочные (до 1 года)

Þ долгосрочные (свыше 1 года)

Краткосрочные вложения в экономику РФ за 1970-1995 года

(на конец года; млрд. руб)

| Показатели | 1970 | 1980 | 1990 | 1994 | 1995 |

| Кредитные вложения в экономику | 72 | 202 | 178 | 83561,2 | 134508 |

| В том числе: | 61 | 149 | 131 | 79284,6 | 116751 |

| в % к итогу | 84,72 | 73,76 | 73,60 | 94,88 | 86,80 |

| Долгосрочные всего | 11 | 53 | 47 | 4276,6 | 17757 |

| в % к итогу | 15,28 | 26,24 | 26,40 | 5,12 | 13,20 |

Основные показатели деятельности кредитных организаций России

| Показатели | 1.01.97 | 1.04.97 |

| Количество зарегистрированных банком России кредитных организаций всего | 2589 | 2584 |

| В том числе: | 2576 | 2569 |

| небанковских кредитных организаций | 13 | 15 |

| Небанковские кредитные организации, зарегистрированные другими органами | 12 | 12 |

| Кредитные организации, имеющие право на осуществление банковских операций | 2029 | 1936 |

| В том числе: | 2007 | 1913 |

| небанковских кредитных организаций | 22 | 23 |

| Кредитные организации имеющие лицензию (разрешение) предоставляющую право на: | ||

| привлечение вкладов населения | 1914 | 1819 |

| осуществление операций в ин. валюте | 782 | 751 |

| генеральные лицензии | 291 | 279 |

| проведение операций с драг. металлами | ||

| - разрешения | 89 | 68 |

| - лицензии | 8 | 31 |

| Кредитные организации с иностранным участием в УК, всего | 152 | 152 |

| Филиалы действующих кредитных организаций на территории РФ, всего | 39549 | 39359 |

| В том числе: | 1209 | 1200 |

| Сбербанка России | 34426 | 34426 |

| Филиалы действующих кредитных организаций за рубежом, всего | 22 | 21 |

| Филиалы банков нерезидентов на территории РФ | 1 | 0 |

| Представительства действующих российских кредитных организаций, всего | 182 | 309 |

| Кредитные организации у которых отозвана лицензия на осуществление банковских операций за нарушение банковского законодательства и нормативных актов банка России | 570 | 658 |

| Кредитные организации, по которым внесена запись в книгу государственной регистрации о ликвидации юридического лица. | 351 | 359 |

Проценты за кредит или статистика процентных ставок - это статистика цен особого вида.

Задачей статистики процентных ставок является краткосрочный учет условий выплаты процентов по избранным видам кредита, вложений и ценных бумаг для того, чтобы можно было сделать заключение об изменении тенденции развития процентных ставок.

Процентная ставка - размер процента за кредит, представляющая собой отношение величины дохода от ссуды к сумме ссуды.

Учетная ставка - процентная ставка, которую берут кредитные учреждения за покупку векселей.

Статистика изучает динамику процентов за кредит Центрального банка и коммерческих банков для анализа и прогнозирования формирования рынка кредитных ресурсов.

Процентные ставки (проценты годовых)

| Показатели | апрель | 1997 г. | ||||

| 1995 г. | 1996 г. | январь | февраль | март | апрель | |

| Межбанковская ставка | 190,4 | 31,7 | 23,5 | 29,4 | 38,2 | 32,6 |

| Депозитная ставка | 102,0 | 43 | 34,5 | 34,5 | 18,2 | 18,2 |

| Ставка по кредитам | 320,3 | 80,2 | 71,6 | 60,8 | 59,3 | - |

Система показателей по процентным ставкам включает основные виды ставок, представленных в экономике России:

Þ месячные значения рассчитаны по схеме сложного процента

Þ квартальные значение определяется как среднеарифметическое величины месячного значения

Тема: «Банковская статистика»Банковская статистика - это основа формирования статистики денежного обращения и кредита.

Банковская статистика - это статистика отрасли «Финансы, кредит страхование, пенсионное обеспечение»

Она включает банковскую деятельность, страхование, пенсионное обеспечение и вспомогательную финансово-посредническую деятельность.

Банки - центральное звено финансовых учреждений (по терминам СНС - финансовых корпораций)

Виды деятельности банков:

1. кредитные операции

2. залоговые операции

3. лизинговые операции

4. валютные операции

5. депозитные операции

6. операции с векселями

7. банковские операции с ценными бумагами

Задачи банковской статистики:

1) определение величины финансовых активов

2) определение величины финансовых обязательств

3) определение состава и структуры финансовых активов и пассивов

Своеобразие деятельности банков состоит в балансовом характере банковской статистики.

Требования финансовых учреждений классифицируются по секторам экономики, а обязательства в соответствии с их уровнем ликвидности.

Особенность банковской статистики - точная регистрация фактов

На международном уровне сбором и анализом данных банковской статистики занимаются МВФ, БМС, ОЭСР

Баланс, составленный на конкретную дату представляет собой результат процессов регулирования и управления денежным результатом.

Показатели основных группировок баланса коммерческих банков по методологии международной финансовой статистики. Расширенное правительство = местное правительство + внебюджетные фонды + правительство России.

| Показатели | 1.0197 | 1.07.97 | 1.08.97 | 1.09.97 | |||||

| трлн. руб. | удельный вес % | трлн. руб. | удельный вес % | трлн. руб. | удельный вес % | трлн. руб. | удельный вес % |

| |

| АКТИВ |

| ||||||||

| Резервы | 48,3 | 9,24 | 52,7 | 8,77 | 51,9 | 8,43 | 53,9 | 8,56 |

|

| Инвестиционные активы | 73,7 | 14,10 | 72 | 11,98 | 71 | 11,53 | 72 | 11,44 |

|

| Требования к расширенному правительству | 150,9 | 28,87 | 187,3 | 31,18 | 196,6 | 31,94 | 198,8 | 31,58 |

|

| В том числе к местным органам власти | 2,8 | 0,54 | 4,9 | 0,82 | 7,7 | 1,25 | 9,6 | 1,52 |

|

| Требования к нефинансовым государственным предприятиям | 80,2 | 15,35 | 86,8 | 14,45 | 84,6 | 13,74 | 82,7 | 13,14 |

|

| Требования к предприятиям частного сектора и населения | 166,5 | 31,86 | 197 | 32,79 | 203,6 | 33,07 | 212,5 | 33,75 |

|

| Требования к прочим финансовым институтам | 0,2 | 0,04 | 0,1 | 0,02 | 0,2 | 0,03 | 0,1 | 0,02 |

|

| Баланс | 522,6 | 100,00 | 600,8 | 100,00 | 615,6 | 100,00 | 629,6 | 100,00 |

|

| ПАССИВ |

| ||||||||

| Депозиты до востребования | 92,4 | 15,49 | 113 | 16,56 | 117,3 | 16,88 | 117,7 | 16,62 |

|

| Срочные и сберегательные депозиты | 169,3 | 28,38 | 187,2 | 27,44 | 191,6 | 27,56 | 192,2 | 27,14 |

|

| В том числе: | 72 | 12,07 | 74,9 | 10,98 | 75,4 | 10,85 | 75,5 | 10,66 |

|

| Инструменты денежного рынка | 26,7 | 4,48 | 22,8 | 3,34 | 23,1 | 3,32 | 22,8 | 3,22 |

|

| Иностранные пассивы | 60,7 | 10,18 | 71,7 | 10,51 | 78,5 | 11,29 | 88,5 | 12,49 |

|

| Депозиты расширенного правительства | 12,1 | 2,03 | 21,8 | 3,20 | 22 | 3,17 | 24,7 | 3,49 |

|

| В том числе: | 4,5 | 0,75 | 11,2 | 1,64 | 11,8 | 1,70 | 12,9 | 1,82 |

|

| Кредиты, предоставленные денежной властью | 12,8 | 2,15 | 10,6 | 1,55 | 10,1 | 1,45 | 8,8 | 1,24 |

|

| Счета капитала | 124,8 | 20,92 | 142,6 | 20,90 | 145,4 | 20,92 | 146,5 | 20,68 |

|

| Прочие (сальдо) | 21,2 | 3,55 | 26,5 | 3,88 | 19,9 | 2,86 | 18,7 | 2,64 |

|

| Баланс | 596,5 | 100,00 | 682,3 | 100,00 | 695,1 | 100,00 | 708,3 | 100,00 |

|

Содержание банковской статистики определяется функциями институциональной единицы.

В целом группы показателей банковской статистики следующие:

I. Показатели, характеризующие развитие банковской системы

II. Балансовая статистика банков

III.Статистика кредитных, валютных операций, операций с текущими и расчетными счетами, обменных курсов, процентных ставок

| Количество действующих банков на 1.01.96 - | 2273 |

| 1.01.97 - | 2007 |

| 1.04.97 - | 1913 |

| 1.07.97 - | 1818 |

| 1.10.97 - | 1742 |

| 1.11.97 - | 1717 |

Количество учреждений Сбербанка России в 1996-97 годах - 34426

Лекция 7 Тема: «Статистика финансов предприятий (статистика финансов институциональных единиц)»Институциональная единица - хозяйствующий субъект, имеющий юридическое лицо, активы и обязательства (т.е. предприятия, занимающиеся определенной деятельностью).

Предметом статистики финансов предприятия является количественная сторона финансово-денежных отношений в неразрывной связи с их качественными особенностями по поводу образования, распределения и использования финансовых ресурсов и выполнения обязательств хозяйствующих субъектов друг перед другом, перед финансово-банковской системой и государством.

Основные задачи:

1. Изучение состояния и развития финансово-денежных отношений хозяйствующих субъектов.

2. Анализ объема и структуры источников формирования финансовых ресурсов.

3. Выявление направлений использования денежных средств

4. Анализ уровня и динамики прибыли, рентабельности (доходности) предприятия

5. Оценка финансовой устойчивости и состояния платежеспособности.

6. Оценка выполнения хозяйствующими субъектами финансово-кредитных обязательств.

Сбор данных о показателях, отражающих финансовое положение предприятия, осуществляется на основе, формирующейся государством, статистической и бухгалтерской отчетности.

Форма отчетности № П-4 «Показатели финансового состояния и расчетов» (1 раздел) (полное название «Сведения о финансовом состоянии организации»), заполняется всеми юридическими лицами, зарегистрированными в Едином реестре предприятий и организаций.

Раздел 2 содержит оборотные активы, раздел 3 - состояние расчетов с предприятиями России и зарубежных стран.

Показатели:

1. Прибыль (убыток) по состоянию на конец отчетного года - финансовый результат, выявленный на основе бухгалтерского учета всех финансовых операций предприятий. Представляет собой сумму прибыли (убытка) от реализации продукции, работ, услуг, основных средств, иного имущества предприятия и чистых доходов от внереализационных операций.

Данные по прибыли в статистике приводятся в фактических действующих ценах, по структуре и методологии соответствующих лет.

2. Рентабельность характеризует эффективность их деятельности. Рентабельность продукции рассчитывается как отношение между величиной прибыли от реализации продукции и затратами на производство и реализацию продукции.

Рентабельность активов - это соотношение прибыли и средней стоимости активов предприятия.

3. Оборотные средства предприятия - это авансированная в денежной форме стоимость, принимаемая в процессе оборота средств форму оборотных фондов и фондов обращения, необходимых для поддержания непрерывного кругооборота и возвращающиеся в исходную форму после ее завершения.

В оборотные производственные фонды входят предметы труда (сырье, топливо, запасные части, тара и т.д.) и средства труда (МБП).

В оборотные фонды включаются незавершенное производство, полуфабрикаты собственного изготовления и расходы будущих периодов.

В фонды обращения входят готовая продукция и товары отгруженные, средства в расчетах и денежные средства на счетах.

4. Оборачиваемость оборотных средств рассчитывается как соотношение средней стоимости оборотных средств и затрат на производство реализуемой продукции умноженный на число дней в периоде.

5. Денежные поступления предприятий включают всю сумму денежных средств поступающих за реализацию продукции, выполненные работы, оказание услуг на предприятии.

6. Кредиторская задолженность - задолженность по расчетам с кредиторами за товары, работы, услуги, в т.ч. задолженность поставщикам и подрядчикам за поступившие материальные ценности, задолженность по выданным векселям, с дочерними предприятиями, с работающими и служащими по оплате труда, с бюджетом и внебюджетными фондами, по полученным авансам, включая сумму полученных авансов по предстоящим платежам.

7. Дебиторская задолженность - это задолженность по расчетам с дебиторами за товары, работы и услуги, по векселям получателям, с дочерними предприятиями, с бюджетом, с персоналом по прочим операциям (включая задолженность работников предприятия по предоставленным им ссудам и займам за счет средств этого предприятия или банковского кредита), с прочими дебиторами (задолженность подотчетных лиц, авансы, выданные поставщикам и подрядчикам с учетом сумм, уплаченных другим предприятиям, авансов по предстоящим расчетам).

8. Просроченная задолженность - задолженность, не погашенная в сроки, установленные договором.

9. Финансовые вложения - долгосрочные и краткосрочные инвестиции предприятий в ценные бумаги других предприятий, процентные облигации государственных и местных займов, в уставные фонды других предприятий, созданных на территории страны, капитал за рубежом, а также предоставленные другим предприятиям займы.

10. Финансовая устойчивость предприятия характеризуется состоянием финансовых ресурсов, обеспечивающих бесперебойный, расширенный процесс производства и реализацию продукции на основе роста прибыли.

Основные показатели финансовой устойчивости предприятия является следующие коэффициенты:

1. Коэффициент автономии, характеризует долю собственных средств в общей величине имеющихся средств на предприятии. Он определяет степень независимости от кредитов.

2. Коэффициент обеспеченности собственными оборотными средствами рассчитывается как отношение собственных оборотных средств к фактической стоимости всех оборотных средств, находящихся в наличии у предприятия.

3. Платежеспособность характеризует возможность предприятия своевременно расплачиваться по своим обязательствам. Одним из показателей платежеспособности является коэффициент текущей ликвидности рассчитывается как отношение фактической стоимости находящихся в наличие у предприятия оборотных средств к наиболее срочным обязательствам предприятия в виде краткосрочных кредитов и займов, кредиторской задолженности.

Лекция 8 Тема: «Статистика финансов предприятий (статистика финансов институциональных единиц)» (продолжение)Система показателей анализа финансов предприятия

1. ![]()

Р0 - общая рентабельность

Пб - общая сумма балансовой прибыли

Ф - среднегодовая стоимость основных производственных средств, нематериальных активов и материальных оборотных средств

2. ![]()

Ррп - рентабельность от реализации продукции

Прп - прибыль от реализации продукции

С - полная себестоимость реализации продукции

3. ![]()

Ок - общая оборачиваемость капитала

В - выручка от реализации продукции

К - капитал предприятия основной, материальные оборотные средства, нематериальные активы и фонды обращения.

4. ![]()

Ка - коэффициент автономии

Сс - собственные средства

Sс - сумма всех источников

5. ![]()

Куст - коэффициент устойчивости

Кз - кредиторская задолженность и другие заемные средства (без кредитов банков и займов)

Сс - собственные средства

6. ![]()

Км - коэффициент маневренности

ДКЗ - долгосрочные кредиты и займы

Осв - основные средства и иные внеоборотные активы (нематериальные активы, долгосрочные финансовые вложения, расчеты с учредителями и прочие внеоборотные активы)

7. ![]()

Кликв - коэффициент общей ликвидности

Дса - денежные средства, вложения в ценные бумаги, запасы товарно-материальных ценностей и дебиторская задолженность

Ра - расчеты денежные и прочие пассивы (итог раздела 3 актива баланса)

8. ![]()

![]() - коэффициент абсолютной ликвидности

- коэффициент абсолютной ликвидности

Анл - наиболее ликвидные активы (денежные наличные средства в пути, на счетах и краткосрочные финансовые вложения (например в ценные бумаги))

КЗ - кредиторская задолженность

ЗС - заемные средства и краткосрочные кредиты

9. ![]()

![]() - коэффициент оборачиваемости дебиторской задолженности

- коэффициент оборачиваемости дебиторской задолженности

В - выручка

ДЗ - дебиторская задолженность (средняя за рассматриваемый период)

10. ![]()

Ко - коэффициент оборачиваемости

Тс - объем товарной продукции

Со - средний остаток оборотных средств участвующих в обороте

Прибыль предприятий и организаций по отраслям экономики за 1970-1995 года (млрд. руб)

| Показатели | 1970 | 1980 | 1990 | 1995 |

| Прибыль всего | 52,3 | 67,4 | 155,8 | 250599 |

| из нее: | 35,8 | 46,4 | 79,3 | 154458 |

| сельское хозяйство и заготовки | 3,0 | -1,1 | 30,3 | 2417 |

| строительство | 2,6 | 4,2 | 10,7 | 22718 |

| транспорт и связь | 5,9 | 9,3 | 17,0 | 37104 |

| торговля | 1,5 | 4,1 | 4,6 | 14626 |

| другие отрасли | 3,5 | 4,5 | 13,9 | 19273 |

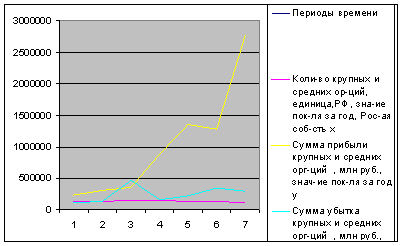

Число прибыльных предприятий и организаций и их финансовый результат по отраслям экономики за 1992-1995 года

|

| 1992 | 1993 | 1994 | 1995 | ||||

| Показатели | число прибыльных предприятий | прибыль, млрд. руб | число прибыльных предприятий | прибыль, млрд. руб | число прибыльных предприятий | прибыль, млрд. руб | число прибыльных предприятий | прибыль, млрд. руб |

| Всего | 110333 | 5617 | 104885 | 42246 | 85223 | 95052 | 86889 | 287750 |

| Промышленность | 21771 | 4034 | 20564 | 27390 | 18857 | 57020 | 19491 | 167229 |

| Сельское хозяйство | 22897 | 464 | 23918 | 3167 | 11221 | 3373 | 12542 | 10015 |

| Строительство | 13891 | 253 | 14322 | 3171 | 13161 | 9795 | 9555 | 23539 |

Затраты на производство продукции по основным отраслям экономики за 1993-1995 года (млрд. руб)

| Затраты на производство | в том числе | ||||||||

| Показатели | продукции (работ, услуг) | Материальные | из них | на оплату | Амортизационные | Отчисления на | Прочие | ||

| всего | затраты | Сырье и материалы | Топливо | Энергия | труда | отчисления | социальные нужды | затраты | |

| 1993 | 124947 | 71420 | 44355 | 7692 | 7415 | 22007 | 1410 | 7531 | 22539 |

| 1994 | 424202 | 220072 | 122798 | 30717 | 28299 | 72437 | 30863 | 25291 | 75539 |

| 1995 | 1140725 | 667978 | 365168 | 97692 | 80942 | 154726 | 85453 | 56749 | 175824 |

| в том числе: | 801207 | 511295 | 273987 | 74084 | 85037 | 50937 | 32092 | ||

| сельское хозяйство | 113912 | 61586 | 40984 | 8340 | 18045 | 17931 | 5361 | ||

| строительство | 104164 | 53251 | 38910 | 2079 | 25445 | 3882 | 9631 | ||

| транспорт | 121442 | 41846 | 11287 | 8830 | 26199 | ||||

К прочим затратам относятся (1995 г.) проценты по кредитам банков (2,8%), налоги включаемые в себестоимость продукции (2,7%), отчисления во внебюджетные фонды (2,7%), оплата услуг сторонних организаций (1,5%)

Рентабельность продукции и активов предприятий по отраслям экономики в процентах в 1993, 1995 годах.

| 1993 | 1995 | |||

| Показатели | Рентабельность продукции | Рентабельность активов | Рентабельность продукции | Рентабельность активов |

| Всего | 26,3 | 65,4 | 15,8 | 5,3 |

| Промышленность | 32,0 | 84,7 | 20,1 | 7,4 |

| Сельское хозяйство | 31,6 | 37,1 | -3,1 | 0,3 |

| Строительство | 27,8 | 96,1 | 23,3 | 12,4 |

| Транспорт | 15,4 | 47,0 | 15,1 | 5,3 |

| Связь | 28,1 | 75,7 | 39,2 | 15,4 |

| и другие | 29,6 | 77,3 | - | - |

Коэффициент оборачиваемости

![]()

![]() - длительность одного оборота в днях

- длительность одного оборота в днях![]() - средний остаток оборотных средств, участвующих в обороте

- средний остаток оборотных средств, участвующих в обороте![]() - число дней в рассматриваемом периоде (30-месяц, 90-квартал,360-год)

- число дней в рассматриваемом периоде (30-месяц, 90-квартал,360-год)![]() - себестоимость реализуемой продукции

- себестоимость реализуемой продукции

Число убыточных предприятий и сумма убытка по отраслям экономики в России за 1992, 1995 года

|

| 1992 | 1995 | ||

| Показатели | число убыточных предприятий | сумма убытка млрд. руб | число убыточных предприятий | сумма убытка млрд. руб |

| Всего | 20157 | 213 | 45159 | 37151 |

| Промышленность | 1690 | 19 | 6985 | 12770 |

| Сельское хозяйство | 3956 | 32 | 15333 | 8679 |

| Строительство | 1147 | 4 | 2061 | 820 |

| Транспорт | 1054 | 74 | 2117 | 2744 |

| Связь | 24 | 1 | 198 | 131 |

| Другие отрасли | 7179 | 57 | 9002 | 6789 |

Затраты на рубль продукции, работ, услуг

| Показатели | 1991 | 1992 | 1993 | 1994 | 1995 |

| Всего | 101,2 | 81,6 | 82,5 | 90,2 | 91,3 |

| В том числе: | 81,0 | 71,2 | 75,8 | 84,6 | 83,5 |

| сельское хозяйство | 128,0 | 85,1 | 96,7 | 116,5 | 107,6 |

| строительство | - | 84,2 | 78,0 | 80,1 | 82,1 |

| транспорт | 97,7 | 85,9 | 79,4 | 79,7 | 92,0 |

Отдельные показатели платежеспособности и финансовой устойчивости промышленных предприятий

| Показатели | Коэффициент текущей ликвидности | Коэффициент обеспеченности собственными оборотными фондами | Коэффициент автономии |

| 1993 год | |||

| Вся промышленность | 130,1 | 12,8 | 35,2 |

| В том числе: | 135,7 | 21,4 | 40, |

| лесная, деревообрабатывающая, целлюлозно-бумажная промышленность | 116,9 | 5,7 | 30,7 |

| 1994 год | |||

| Вся промышленность | 117,3 | 10,9 | 85,5 |

| В том числе: | 117,4 | 12,4 | 86,5 |

| лесная, деревообрабатывающая, целлюлозно-бумажная промышленность | 102,8 | 3,7 | 86,0 |

| 1995 год | |||

| Вся промышленность | 114,3 | 15,5 | 73,5 |

| В том числе: | 110,1 | 8,9 | 72,1 |

| лесная, деревообрабатывающая, целлюлозно-бумажная промышленность | 100,7 | 12,4 | 73,0 |

Превышение кредиторской задолженности над дебиторской предприятиями основных отраслей экономики в 1995 году (млрд. руб)

|

|

| В том числе |

| |||

| Показатели | Всего | промышленность | сельское хозяйство | строительство | транспорт | |

| Кредиторская задолженность | 482842 | 330743 | 26451 | 45380 | 80267 | |

| В том числе: | 238930 | 164046 | 15983 | 20125 | 38776 | |

| Дебиторская задолженность | 361996 | 241597 | 10301 | 43338 | 66759 | |

| В том числе: | 165496 | 110755 | 4776 | 18671 | 31594 | |

| Превышение кредиторской задолженности над дебиторской | 120846 | 89146 | 16150 | 2042 | 13508 | |

| В процентах от кредиторской задолженности | 25,0 | 27,0 | 61,1 | 4,5 | 16,8 | |

| Превышение просроченной кредиторской задолженности над просроченной дебиторской | 73434 | 53291 | 11207 | 1454 | 7182 | |

| В процентах от просроченной кредиторской задолженности | 30,7 | 32,5 | 70,1 | 7,2 | 18,5 | |

На фондовом рынке происходит процесс превращения сбережений в инвестиции.

Обобщенные понятия фондового рынка:

1. Уровень цен

2. Уровень процентных ставок и доходность

3. Степень риска

4. Объем проводимых операций и вовлечения финансовых активов

Внутренний фондовый рынок России включает:

1. Рынок облигаций федерального займа

2. Рынок облигаций областных и муниципальных органов

3. Рынок корпоративных ценных бумаг

4. Рынок производных финансовых инструментов.

Основные показатели операций с фондовыми ценностями на биржевом фондовом рынке за 1993-1995 года

| Показатели | 1993 | 1994 | 1995 |

1 - включая фондовые отделы товарных, универсальных и других бирж.

Основные показатели операций с фондовыми ценностями на биржевом фондовом рынке за 1996 год.

| Показатели | I полугодие 1996 года |

| Оборот по продаже всего (млрд. руб) | 385328,2 |

| В том числе: | 385286,1 |

| из них: | 153,7 |

| облигации акционерных обществ, предприятий и организаций | 321,4 |

| 2. государственные ценные бумаги | 37537,4 |

| из них: | 303540,8 |

| казначейские обязательства | 19,3 |

| облигации внутреннего валютного займа | 4,2 |

| 3. ценные бумаги субъектов РФ | 9500,3 |

| 4. ценные бумаги органов местного самоуправления | 88,0 |

| 5. сберегательные сертификаты | 10,2 |

| 6. векселя (кроме государственных) | 174,9 |

Индивидуальные показатели ценной бумаги:

1. Цена (номинальная - рыночная)

2. Доходность

3. Отношение цены акции к прибыли компании в расчете на 1 акцию - P/E

4. Отношение дивиденда, выплачиваемого на 1 акцию, к цене - Д/Р

5. Количество ценных бумаг данного вида в обращении.

6. Емкость рынка

Доходность в годовом исчислении (к погашению):

![]()

P - цена приобретения (процент от номинала)

t - срок до погашения (дней)

Средняя доходность на каждый торговый день:

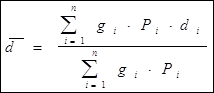

g - количество

P - средняя цена заключения сделок за день

d - срок до погашения

y - доходность к погашению

Средняя доходность показывает уровень рыночной процентной ставки.

Дюрация рынка (средний срок до погашения)

di- i-тая ценная бумага, обращающаяся на рынке

Агрегированные показатели:

Похожие работы

... в законе "О бюджетной классификации Российской Федерации", принятом Государственной думой 7 июня 1996 г. Ее внедрение началось с отчетного 1995 г. В дореформенный период государственная статистика финансов отражала нерыночные отношения и сложившуюся структуру управления с централизованно планировавшейся экономикой. Одним из важнейших отличий действовавшей схемы государственного бюджета в ...

... , состояния собственных оборотных средств, сверхнормативных остатков товарно-материальных ценностей, источников образования фондов экономического стимулирования и их использования. Основными задачами статистики финансов предприятий являются: Изучение состояния и развития финансово-денежных отношений хозяйствующих субъектов; Анализ объема и структуры источников формирования финансовых ресурсов; ...

... предприятия, то есть его способности своевременно, из собственных средств возмещать затраты, вложенные в основной и оборотный капитал, и расплачиваться по своим обязательствам. Поэтому в статистике финансов предприятий регулярно, начиная с 1993 г., рассчитывается ряд показателей, характеризующих финансовое состояние предприятий, и производится группировка предприятий по уровню их текущей ...

выражаются в статистике финансов в денежном форме. Изучение фин. состоятельности предприятия оценка финансовой устойчивости и платежеспособности предприятия является основной задачей финансов. 4. (показатели стат. Фин.). К наиболее общим показателям фин. статистики относятся: простые и сложные %; показатели учетной ставки, дисконтирование, множители – характеризующие скорость роста денег. ...

0 комментариев