Навигация

Индекс Доу-Джонса (с 1898 года)

57032

знака

34

таблицы

3

изображения

1. Индекс Доу-Джонса (с 1898 года)

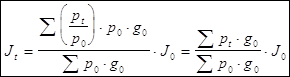

первоначально отражал только 12 компаний (q=12), сейчас 30

2. Индекс японских компаний и т.д.

? всех этих индексов - индекс цен

Индекс взвешенной по объемам рыночной капитализации

p0, pt - цена акции в t и базисный момент

g0 - количество акций в обращении

J0 - начальное значение индекса

Российские индексы:

1) Индекс РТС

2) Индекс российского внебиржевого рынка акций не корпоративных предприятий

Тема «Статистика сбережений»Сбережения - часть личного дохода, накапливаемая для будущего потребления.

Сбережения - часть располагаемого дохода институциональной единицы, которая не израсходована на конечное потребление товаров и услуг.

Под конечным потреблением понимаются расходы институциональных единиц на товары и услуги для удовлетворения текущих индивидуальных и коллективных потребностей людей.

В узком смысле сбережения понимаются как вклады

В широком - как облигации займов, резерв взносов по строительству жизни, наличные денежные визы и др.

Все сбережения характеризуются:

1) единым источником формирования (денежные доходы семей)

2) общностью целей последующего использования (приобретение товаров длительного пользования)

3) длительностью оборота накопленных средств

4) разными способами формирования, условиями хранения и использования

Сбережения как категория СНС подразумевает вложения в капитальное строительство, приобретение основных средств, материальных оборотных средств, нематериальных активов и ценностей.

Сбережения - балансирующая статья в счете использования располагаемого дохода.

Лекция 11 Тема: «Статистика сбережений» (продолжение)Счет использования располагаемого дохода показывает как валовый располагаемый доход используется на конечное потребление и валовое сбережение.

На уровне экономики в целом национальное сбережение = сумме (по секторам) сбережений = сумма (по секторам) располагаемого дохода - сумма расхода на конечное потребление (домашнее хозяйство, организации гос. управления, некоммерческие организации, обслуживающие домашние хозяйства)

![]()

![]() приобретение активов уменьшение пассивов 0 < Сбережения < 0 увеличение пассивов

приобретение активов уменьшение пассивов 0 < Сбережения < 0 увеличение пассивов

0

изменения активов и пассивов

финансируется не за счет сбережений

Национальные сбережения - часть валового национального располагаемого дохода за вычетом конечного потребления.

Одним из основных источников информации объема, структуры денежных доходов, расходов и сбережений населения является баланс денежных доходов и расходов.

| Доходы | Расходы и сбережения |

| 1. Оплата труда | 1. Покупка товаров и оплата услуг |

| 2. Доходы рабочих и служащих от предприятий кроме оплаты труда | 2. Обязательные платежи и добровольные взносы |

| 3. Дивиденды | 3. Прирост сбережений во вкладах и ценных бумагах |

| 4. Поступления от продажи продуктов сельского хозяйства | 4. Покупка жилых помещений |

| 5. Пенсии и пособия | 5. Расходы на приобретение иностранной валюты |

| 6. Стипендии | 6. Деньги, отосланные по переводам |

| 7. Поступления из финансовой системы | 7. Всего денежных расходов |

| 8. Доходы от продажи иностранной валюты | |

| 9. Прочие поступления | |

| 10.Деньги полученные по переводам | |

| Превышение расходов над доходами | Превышение доходов над расходами |

Изменение сбережений во вкладах и ценных бумагах = изменению вкладов в учреждениях сбербанка + прирост вкладов в коммерческих банках ![]() изменение средств физических лиц, депонированных в банках для расчетов + с использования пластиковых карт + приобретение облигаций внутреннего займа (Российские внутреннего займа 820) + приобретение облигаций государственного сберзайма + приобретение сертификатов РФ + приобретение акций предприятий.

изменение средств физических лиц, депонированных в банках для расчетов + с использования пластиковых карт + приобретение облигаций внутреннего займа (Российские внутреннего займа 820) + приобретение облигаций государственного сберзайма + приобретение сертификатов РФ + приобретение акций предприятий.

Первичным источником информации о вкладах являются лицевые счета.

Обобщающие показатели:

1. Средний размер вклада

2. Средний остаток вклада

3. Средний срок хранения вклада

4. Коэффициент эластичности сбережений от величины дохода

5. Коэффициент прилива

6. Коэффициент оседания

7. Коэффициент сезонности и др.

Вклады населения в банках РФ за 1995-1996 года (на первое число месяца)

| Показатели | 1995 год | 1996 год | ||

|

| январь | июль | декабрь | январь |

| трлн. руб | ||||

| Всего | 28,3 | 50,9 | 64,9 | 70,3 |

| В том числе: | 17,6 | 30,3 | 41,9 | 46,1 |

| Коммерческие банки | 10,7 | 20,6 | 23,0 | 24,2 |

| В процентах | ||||

| В том числе: | 62,2 | 59,5 | 64,6 | 65,6 |

| Коммерческие банки | 37,8 | 40,5 | 35,4 | 34,4 |

Вклады населения в учреждения Сбербанка РФ (на начало года)

| Показатели | 1990 | 1991 | 1992 | 1993 | 1994 | 1995 | 1996 |

| Количество учреждений (тыс.) | 43,0 | 42,6 | 42,0 | 40,2 | 38,8 | 37,1 | 34,4 |

| Количество счетов вкладчиков (млн.) | 118,0 | 124,9 | 141,0 | 203,7 | 210,9 | 234,2 | 226,0 |

| Остатки вкладов (млрд. руб) | 191,9 | 216,4 | 372,3 | 658,3 | 3966,8 | 17556,9 | 51144,6 |

| Средний размер вклада (руб) | |||||||

| Остаток вклада на душу населения (руб) | |||||||

| Остатки вкладов коммерческих банков состав: | на 1 января | 52,3 | 1602,8 | 10760,5 | 24086,8 |

Основным источником сведений о сберегательных депозитах является статистическая отчетность отделений Сбербанка и коммерческих банков.

По срокам представления текущая отчетность сберучреждений:

1) оперативная

2) месячная

3) квартальная

4) полугодовая

5) годовая

Сбережения тесно связаны с экономической категорией инвестиции

Существуют страны где сбережения превышают инвестиции, в других наоборот.

Форма П2 Сведения об инвестициях.

Содержит 3 раздела:

| 1) финансовые вложения - | входят показатели вложения, осуществляемые данным предприятием |

| * долгосрочные финансовые вложения и краткосрочные | |

| * отражен объем долгосрочных финансовых вложений в промышленность, сельское хозяйство, строительство, и т.д. | |

| * показатели вложения в данное предприятие (долгосрочные и краткосрочные в тыс. руб и $) | |

| 2) Инвестиции в нефинансовые активы, осуществляемые данным предприятием | * инвестиции в основной капитал (здания, машины) |

| * инвестиции в капитальный ремонт | |

| * инвестиции в нематериальные активы | |

| * инвестиции в другие нефинансовые активы | |

| 3) Источники инвестиций | * собственные средства (прибыль) |

| * привлеченные средства (кредиты) | |

| * бюджетные средства |

Страны с наиболее значительными инвестициями в экономику России

(на начало 1996 года)

| Страна | млн. $ | % (удельный вес) |

| США | 812,9 | |

| Швейцария | 419,8 | |

| Германия | 293,5 | |

| Великобритания | 161,4 | |

| Бельгия | 105,3 | |

| Франция | 95,9 | |

| Нидерланды | 83,3 | |

| Япония | 74,5 | |

| Австрия | 71,8 | |

| Швеция | 62,0 |

Платежный баланс разрабатывается ЦБРФ, Госкомстатом России на основе банковской и государственной статистики, а также информации других министерств и ведомств.

Платежный баланс - это статистический отчет, в котором приводятся суммарные данные о внешних операциях данной страны, которые имеют место между этой страной и остальными странами мира за определенный период времени.

К операциям совершаемым между резидентами и нерезидентами относятся операции с товарами и услугами, доходами, операции с финансовыми требованиями и обязательствами в отношении остальных стран, курсовые операции, классифицирующиеся как трансферты.

При построении платежного баланса основным принципом является система двойных бухгалтерских проводок, при которой каждая подлежащая учету операция представляется двумя проводками одинаковой стоимостной величины. Одна из них регистрируется по кредиту с положительным знаком, другая по дебету с отрицательным.

Платежный баланс РФ в 1995 году (млн. $ США)

|

|

| В том числе | |

| Счета | Консолидированный платежный баланс | с зарубежными странами, без стран СНГ | со странами СНГ |

| Счет текущих операций | 12261 | 12617 | -356 |

| товары и нефакторные услуги | 14621 | 15303 | -682 |

| торговый баланс | 22754 | 22578 | 176 |

| экспорт товаров (ФОБ) | 81638 | 64913 | 16725 |

| экспорт товаров (ФОБ, по данным ГТК) | 77579 | 63213 | 14366 |

| поправки к данным ГТК | 4059 | 1700 | 2359 |

| импорт товаров (ФОБ) | -58584 | -42335 | -16549 |

| импорт товаров (СИФ, по данным ГТК) | -46590 | -33139 | -13451 |

| поправки к данным ГТК | -12294 | -9196 | -3098 |

| нефакторные услуги | -1133 | -7272 | -858 |

| экспорт | 12421 | 10454 | 1967 |

| транспорт включая страхование | 6131 | 5029 | 1102 |

| водный | 1436 | 1151 | 285 |

| воздушный | 1929 | 1533 | 396 |

| прочий | 2766 | 2345 | 421 |

| поездки | 4312 | 3531 | 781 |

| строительные услуги | 103 | 103 | 0 |

| финансовые услуги | 68 | 66 | 2 |

| прочие | 1809 | 1727 | 82 |

| импорт | -20555 | -17730 | -2825 |

| транспорт включая страхование | -4114 | -3176 | -938 |

| водный | -1187 | -920 | -267 |

| воздушный | -2217 | -1713 | -504 |

| прочий | -710 | -543 | -167 |

| поездки | -11599 | -9943 | -1656 |

| строительные услуги | -1670 | -1670 | 0 |

| финансовые услуги | -71 | -70 | -1 |

| прочие | -3101 | ||

| Баланс услуг труда и капитала (баланс доходов) | -2810 | -3091 | 281 |

| экспорт услуг | 4282 | 3769 | 513 |

| экспорт труда | 166 | 166 | 0 |

| экспорт капиталов | 4116 | ||

| участие в УК (дивиденды и прибыль) | 138 | 135 | 3 |

| проценты по депозитам и ЦБ | 854 | 784 | 70 |

| поступление процентов по предоставленным кредитам | 3125 | 2685 | 440 |

| импорт услуг | -7093 | -6861 | -232 |

| импорт труда | -469 | -253 | -216 |

| импорт капиталов | -6624 | -6608 | -16 |

| участие в УК (дивиденды и прибыль) | -206 | -202 | -4 |

| проценты по депозитам и ЦБ | -190 | -178 | -12 |

| платежи процентов по привлеченным кредитам | -6228 | -6228 | 0 |

| Текущие трансферты | 451 | 406 | 45 |

| полученные | 1047 | 1000 | 47 |

| выплаченные | -596 | -594 | -2 |

| Счет операций с капиталами и финансовыми инструментами | -8974 | -5849 | -3125 |

| счет операций с капиталом | -631 | -408 | -223 |

| капитальные трансферты | -631 | -408 | -223 |

| Финансовый счет | -8343 | -5441 | -2902 |

| прямые инвестиции | 1956 | 1916 | 40 |

| за границу | -61 | -61 | 0 |

| в Россию | 2017 | 1977 | 40 |

| портфельные инвестиции | -1434 | -34 | -1400 |

| активы | -1525 | -125 | -1400 |

| пассивы | 90 | 90 | 0 |

| прочие инвестиции | 445 | 1987 | -1542 |

| активы | -2736 | -995 | -1741 |

| наличная иностранная валюта и депозиты | 4060 | 3896 | 164 |

| баланс по предоставленным кредитам (включая реструктуризацию и просрочки) | 738 | 2168 | -1430 |

| кредиты предоставленные | 12519 | 13106 | -587 |

| органами гос. управления и гарантированные ими | 10210 | 9620 | 590 |

| использованных | -206 | -169 | -37 |

| погашенных | 10345 | 9718 | 627 |

| коммерческие кредиты гарантированные органами гос. управления (НЕТТО) | 71 | 71 | 0 |

| банковским сектором | -420 | -420 | 0 |

| использовано | -3836 | -3836 | 0 |

| погашено | 3415 | 3415 | 0 |

| предприятиями | 2730 | 3907 | -1177 |

| экспортные кредиты | 2730 | 3907 | -1177 |

| использовано | -30765 | -24727 | -6038 |

| погашено | 32895 | 28634 | 4261 |

| импортные кредиты |

|

|

|

Данные приведены по сальдо дебетовых и кредитовых проводок

В счете текущие операции положительное сальдо означает экспорт товаров и услуг и поступление доходов и трансфертов, отрицательное импорт товаров и услуг и выполнение доходов и трансфертов.

Финансовый счет в СНС-93

Финансовый счет - счет макроэкономического характера, который составляется параллельно с другими счетами СНС.

Схема финансового счета

| Использование | Ресурсы |

| 8. Монетарное золото и СПЗ | 1. Чистое кредитование и чистые займы |

| 9. Депозиты и наличные деньги | 2. Депозиты и наличные деньги |

| 10.Ценные бумаги кроме акций | 3. Ценные бумаги кроме акций |

| 11.Акции | 4. Акции |

| 12.Займы и кредиты | 5. Займы и кредиты |

| 13.Технические резервы страховых компаний | 6. Технические резервы страховых компаний |

| 14.Прочая кредиторская и дебиторская задолженность | 7. Прочая кредиторская и дебиторская задолженность |

| Всего использование | Итого ресурсов |

Финансовый счет относится к группе счетов накопления.

Правая сторона счета операции связанные с принятием финансовых обязательств.

Левая сторона - операции связанные с приобретением финансовых активов.

Регистрация операций в финансовом счете происходит не по абсолютной величины финансовых активов или финансовых операций, а по их изменениям за период.

Информация, полученная на основе СНС необходима органам государственного управления, предприятиям и международным организациям.

Похожие работы

... в законе "О бюджетной классификации Российской Федерации", принятом Государственной думой 7 июня 1996 г. Ее внедрение началось с отчетного 1995 г. В дореформенный период государственная статистика финансов отражала нерыночные отношения и сложившуюся структуру управления с централизованно планировавшейся экономикой. Одним из важнейших отличий действовавшей схемы государственного бюджета в ...

... , состояния собственных оборотных средств, сверхнормативных остатков товарно-материальных ценностей, источников образования фондов экономического стимулирования и их использования. Основными задачами статистики финансов предприятий являются: Изучение состояния и развития финансово-денежных отношений хозяйствующих субъектов; Анализ объема и структуры источников формирования финансовых ресурсов; ...

... предприятия, то есть его способности своевременно, из собственных средств возмещать затраты, вложенные в основной и оборотный капитал, и расплачиваться по своим обязательствам. Поэтому в статистике финансов предприятий регулярно, начиная с 1993 г., рассчитывается ряд показателей, характеризующих финансовое состояние предприятий, и производится группировка предприятий по уровню их текущей ...

выражаются в статистике финансов в денежном форме. Изучение фин. состоятельности предприятия оценка финансовой устойчивости и платежеспособности предприятия является основной задачей финансов. 4. (показатели стат. Фин.). К наиболее общим показателям фин. статистики относятся: простые и сложные %; показатели учетной ставки, дисконтирование, множители – характеризующие скорость роста денег. ...

0 комментариев