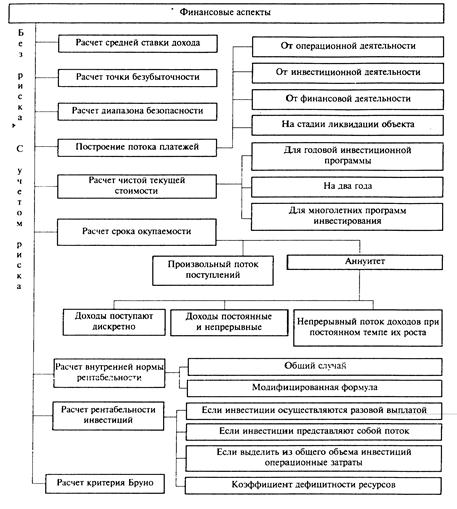

Навигация

Развитие результатов Г. Марковица в трудах Д. Тобина

34191

знак

0

таблиц

9

изображений

2.3. Развитие результатов Г. Марковица в трудах Д. Тобина

Влияние теории Марковица значительно усилилось после появления в конце 50-х годов работ Тобина по аналогичной тематике, но имеющих другой подход. В работах Тобина основной темой становится анализ факторов, побуждающих инвесторов формировать портфели активов вместо держания капитала в какой-то одной форме (например, налично-денежной). Поэтому Тобин включил в анализ безрисковые активы и главной задачей и в теории, и на практике считал оптимальное распределение капитала между безрисковыми и рисковыми вложениями.

Если инвестор распределил капитал между безрисковыми и рисковыми активами в пропорциях: ![]() - в безрисковые,

- в безрисковые, ![]() - в рисковые, то ожидаемая доходность его капитала (портфеля) определяется:

- в рисковые, то ожидаемая доходность его капитала (портфеля) определяется:

![]() , (2.9)

, (2.9)

где ![]() - доходность безрисковой, а

- доходность безрисковой, а ![]() - ожидаемая доходность рисковой части портфеля.

- ожидаемая доходность рисковой части портфеля.

Риск такого портфеля определяется только его рисковой частью:

![]() , (2.10)

, (2.10)

где ![]() - дисперсия доходности рисковой части портфеля.

- дисперсия доходности рисковой части портфеля.

Используя (2.9) и (2.10) , после исключения ![]() получаем:

получаем:

![]() .

(2.11)

.

(2.11)

(2.11) показывает линейную зависимость доходности портфеля сверх гарантированного значения и риска портфеля.

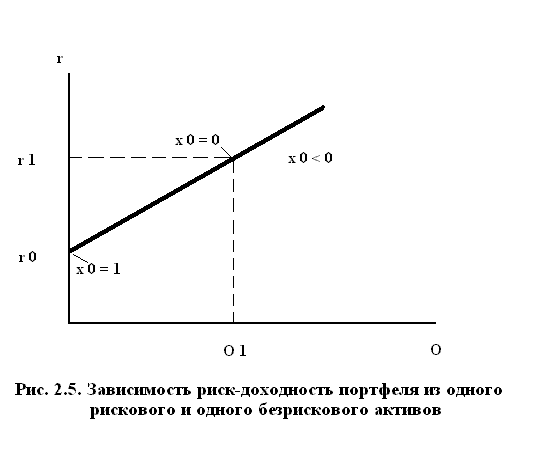

Поведение инвестора, формирующего оптимальный портфель из рисковой и безрисковой частей, удобно представить графически на плоскости ![]() - рис.2.5.

- рис.2.5.

Если инвестору даны только один рисковый и один безрисковый актив, то все варианты распределения капитала в соответствии с (2.11) отображаются отрезком прямой линии (рис.2.5). Точка ![]() соответствует вложению всего капитала в безрисковый актив при

соответствует вложению всего капитала в безрисковый актив при ![]() , точка

, точка ![]() - вложению только в рисковый актив при

- вложению только в рисковый актив при ![]() . Все промежуточные варианты соответствуют внутренним точкам отрезка, а возможность заимствования средств ( по безрисковой ставке) с их вложением в рисковый актив соответствует продолжению прямой вправо при

. Все промежуточные варианты соответствуют внутренним точкам отрезка, а возможность заимствования средств ( по безрисковой ставке) с их вложением в рисковый актив соответствует продолжению прямой вправо при ![]() .

.

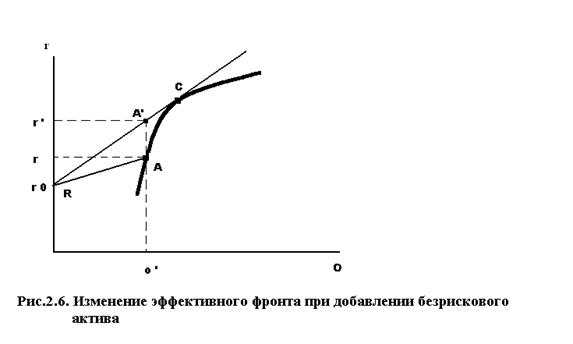

Характер зависимости не изменится , если считать, что рисковым активом является какой-то портфель рисковых ценных бумаг. На рис.2.6 представлен эффективный фронт некоторой совокупности рисковых ценных бумаг, из точек которого инвестор выбирает оптимальный портфель в соответствии со своей склонностью к риску и без учета возможности безрискового инвестирования. Рассмотрим две точки А и С на этом эффективном фронте по Марковицу, но с учетом возможности безрискового вложения. Пусть оптимальному портфелю инвестора, составленному только из рисковых активов, соответствовала точка А. Перераспределение средств в пользу безрискового актива, но с сохранением структуры рисковой части вызовет, как и ранее, перемещение местоположения портфеля влево по отрезку АR. Но очевидно, что ни сама точка А, ни отрезок АR не представляют более эффективные портфели, поскольку можно составить портфель с тем же уровнем риска, но более доходный, используя комбинацию безрискового актива и рисковой части, имеющей структуру портфеля С (на рис. 2.6 портфель A' предпочтительнее А, поскольку ![]() при одинаковом

при одинаковом ![]() ).

).

Сказанное относится ко всем портфелям, представленным на эффективном фронте по Марковицу ниже и левее точки С, и таким образом, эта часть эффективного фронта заменяется отрезком RC. А при возможности заимствования инвестор по тем же причинам предпочтет продолжение отрезка RC вправо от точки С. В результате эффективный фронт будет представлен прямой, включающей единственную точку С из эффективного фронта Марковица.

Точка С представляет так называемый касательный портфель и имеет очень важное значение в построениях Тобина. Во-первых, это точка касания эффективного фронта Марковица с прямой, проведенной из точки безрисковой доходности R. Во-вторых, эта касательная имеет самый большой угол наклона к оси абсцисс среди всех прямых, проведенных из точки R к эффективному фронту Марковица. Последнее на содержательном уровне интерпретируется так: инвесторы, более "осторожные" чем выбравшие точку С в качестве оптимальной по Марковицу, будут формировать свой оптимальный портфель из безрискового актива и рисковой части, причем структура рисковой составляющей будет аналогична структуре касательного портфеля. Это положение существенно отличается от вывода Марковица, поскольку инвесторы с разной склонностью к риску (в указанных пределах) формируют рисковую часть портфеля одинаково по структуре. Но тогда инвестор при составлении оптимального портфеля будет действовать в два этапа:

Похожие работы

... информационных технологий в банковском бизнесе, что значительно повышает уровень обслуживания клиентов. 3. РАЗРАБОТКА ПРАКТИЧЕСКИХ РЕКОМЕНДАЦИЙ ПО РАБОТЕ С VIP-КЛИЕНТАМИ 3.1. Организация работы с VIP-клиентом 3.1.1. Поиск крупных клиентов Будет большой ошибкой для банка, если клиентская база в глазах его руководителей будет представлена неким однородным монолитом, с которым ведется ...

... Инвестиционный мегапроект КНПиНХЗ является ключевым фактором, определяющим развитие НГХК РТ. 3 Направления повышения социально-экономической эффективности Комплекса нефтеперерабатывающих заводов ОАО «ТАНЕКО» 3.1 Оценка перспектив развития Комплекса нефтеперерабатывающих заводов ОАО «ТАНЕКО» Проведенный SWOT-анализ (Приложение А) показал наличие как сильных, так и слабых сторон проекта по ...

... на предприятии. Выполнение этих двух условий должно запустить сложные процессы самоорганизации и адаптации бизнеса в меняющихся внешних и внутренних условиях, обеспечить дополнительные конкурентные преимущества и повысить уровень управляемости и конкурентоспособности предприятия. Задача выбора ресурсов, источников финансирования, форм и способов инвестирования является насущной для менеджеров ...

... сальдо накопленных реальных денег свидетельствует о необходимости привлечения участником дополнительных собственных или заемных средств и отражения этих средств в расчетах эффективности. 2 АНАЛИЗ ЭФФЕКТИВНОСТИ РЕАЛИЗАЦИИ ИНВЕСТИЦИОННОГО ПРОЕКТА НА АОЗТ "ШВЕЯ" 2.1 Краткая характеристика анализируемого предприятия Акционерное общество закрытого типа "Швея" – это предприятие больше чем с ...

0 комментариев