Навигация

Гипотеза эффективного рынка и связанная с ней модель "случайного блуждания" рыночных цен активов

34191

знак

0

таблиц

9

изображений

1. Гипотеза эффективного рынка и связанная с ней модель "случайного блуждания" рыночных цен активов

2. Возможность на практике определить рыночный портфель, который по смыслу должен включать не только абсолютно все ценные бумаги, но и товары длительного пользования , инвестиции в образование (в "человеческий" капитал), недвижимость, драгоценные металлы и другие ценности.

3. Существование безрисковых активово и возможность неограниченного заимствования по ставке безрисковой доходности.

Несмотря на это, САРМ остается самой значительной и влиятельной современной финансовой теорией. Практические руководства по финансовому менеджменту в части выбора стратегии долгосрочного инвестирования основываются исключительно на САРМ, но используют различные приближения лежащих в ее основе понятий. Укажем два направления таких модификаций, которые в [4] названы обобщениями (обобщенными версиями) САРМ.

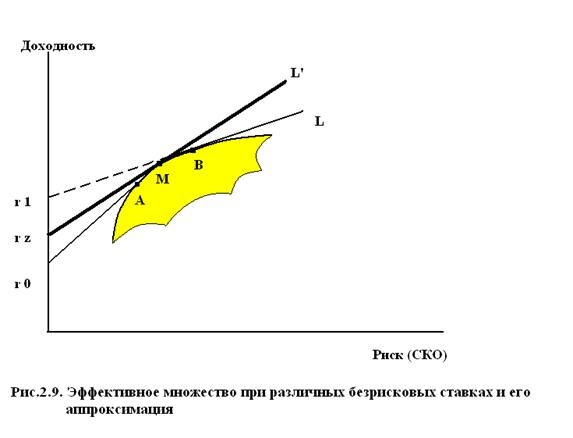

Возможность получать кредит по безрисковой ставке на практике имеет только государство, для других

инвесторов эта ставка выше, поэтому эффективный фронт изменяется и приобретае вид кривой ![]() на рис.2.9, при этом участок

на рис.2.9, при этом участок ![]() соответствует распределению средств инвестора между портфелем А и безрисковым активом с доходностью

соответствует распределению средств инвестора между портфелем А и безрисковым активом с доходностью ![]() , участок АВ - это участок эффективного фронта Марковица, а прямая BL означает получение кредита по ставке

, участок АВ - это участок эффективного фронта Марковица, а прямая BL означает получение кредита по ставке ![]() и инвестирование всех средств в портфель В. Существенно, что инвестор в этих случаях выбирает различные по структуре портфели рисковых активов. На практике вместо кривой

и инвестирование всех средств в портфель В. Существенно, что инвестор в этих случаях выбирает различные по структуре портфели рисковых активов. На практике вместо кривой ![]() используют прямую

используют прямую ![]() , где

, где ![]() означает доходность гипотетического безрискового актива и определяется по специальным методикам. Новая

означает доходность гипотетического безрискового актива и определяется по специальным методикам. Новая ![]() имеет более пологий наклон , чем теоретическая, что означает меньшую цену среднерыночного риска.

имеет более пологий наклон , чем теоретическая, что означает меньшую цену среднерыночного риска.

Другим направлением модификаций САРМ для практического применения являются различные представления рыночного портфеля совокупностью фондовых индексов и других факторов. Конечная цель построения таких моделей - получение коэффициентов ![]() активов, позволяющих по возможности точно описывать реальное поведение доходности ценных бумаг. Обзор методических подходов к решению этой задачи приводится в [4]. В западной практике такого рода деятельность осуществляется на коммерческой основе специальными службами, наиболее известны из них BARRA, R&R, Morningstar.

активов, позволяющих по возможности точно описывать реальное поведение доходности ценных бумаг. Обзор методических подходов к решению этой задачи приводится в [4]. В западной практике такого рода деятельность осуществляется на коммерческой основе специальными службами, наиболее известны из них BARRA, R&R, Morningstar.

Выводы

1. Основой современной теории инвестиций, частью которой является портфельная теория, является теоретико-вероятностная формализация понятия доходности и риска. Лишь применение вероятностных методов позволило существенно продвинуться в исследовании влияния риска на принятие инвестиционных решений.

2. Не существует универсальной меры риска портфеля, учитывающей и обобщающей все возможные субъективные оттенки этого понятия. Среди различных измерителей риска наибольшее распространение и в теории, и на практике получила дисперсия (СКО) доходности портфеля, что не исключает, однако, использование других измерителей.

3. Инвестор выбирает оптимальный портфель из портфелей, составляющих эффективное множество, это множество приобретает вид прямой линии при наличии безрисковых активов.

4. Модель САРМ является макроэкономическим обобщением теории Марковица и Тобина, позволяющим установить линейный вид соотношения между доходностью и риском актива для равновесного рынка.

5. На практике используются модифицированные версии САРМ, использующие различные приближения лежащих в ее основе понятий Но никакая модель не в состоянии учесть все действующие факторы.

Литература

Шведов.А.С. Теория эффективных портфелей ценных бумаг. - М., Изд-во ГУ ВШЭ, 1999. Френк Дж. Дерфлер. Вездесущие сети./ PC Magazine Rus, N9, 1999. - стр. 39-52. Первозванский А.А., Первозванская Т.Н. Финансовый рынок: расчет и риск.-М., Инфра-М,- 1994. Уильям Ф. Шарп, Гордон Дж. Александер, Джеффри В. Бейли. Инвестиции. - М., Инфра-М, 1997. Michalovski W., Ogryczak W. Extending MAD Portfolio Optimization Model to Incorporate Downside Risk Aversion. / IIASA, IR-98-041, June 1998./ http://www.iiasa.ac.at/Publications/Documents/IR-98-041.pdf Halme M., Korhonen P. Restricting Weights in Value Efficiency Analysis. / IIASA, IR-98-104, December 1998./ http://www.iiasa.ac.at/Publications/Documents/IR-98-104.pdf William F. Sharpe. Asset Allocation: Management Style and Performance Measurement./ Journal or Portfolio Management, Winter 1992, pp. 7-19. Susmaga R., Michalovski W. Identifying Regularities in Stock Portfolio Tilting. / IIASA, IR-97-66, September 1997. Ковалев В.В. Финансовый анализ. Управление капиталом, выбор инвестиций, анализ отчетности. - М. 1996. Четыркин Е.М. Методы финансовых и коммерческих расчетов.- М. 1996. Карпиков Е.И., Федоров А.А. Основные постулаты классической теории портфельных инвестиций. // http://www.mfc.ru/ecc/bulletin/002/inv-theor.html. Гальперин В.М., Гребенников П.И., Леусский А.И., Тарасевич Л.С. Макроэкономика. - СПб., Изд-во СПбГУЭФ, 1997. Стратегия активного управления портфелем инвестиций . Система APMS. / http://www.eerc.ru. Терри Дж. Уотшем, Кейт Паррамоу. Количественные методы в финансах.- М.: Финансы, 1999. Ричард Дж.Тьюлз, Эдвард С. Бредли, Тэд М. Тьюлз. Фондовый рынок. - М., Инфра-М, 1999. Лесин В.В., Лисовец Ю.П. Методы оптимизации. - М., Изд-во МАИ, 1998. Гилл Ф., Миррей У., Райт М. Практическая оптимизация. - М.,Мир,1985. Химмельблау Д. Прикладное нелинейное программирование. - М.,Мир, 1975.

Похожие работы

... информационных технологий в банковском бизнесе, что значительно повышает уровень обслуживания клиентов. 3. РАЗРАБОТКА ПРАКТИЧЕСКИХ РЕКОМЕНДАЦИЙ ПО РАБОТЕ С VIP-КЛИЕНТАМИ 3.1. Организация работы с VIP-клиентом 3.1.1. Поиск крупных клиентов Будет большой ошибкой для банка, если клиентская база в глазах его руководителей будет представлена неким однородным монолитом, с которым ведется ...

... Инвестиционный мегапроект КНПиНХЗ является ключевым фактором, определяющим развитие НГХК РТ. 3 Направления повышения социально-экономической эффективности Комплекса нефтеперерабатывающих заводов ОАО «ТАНЕКО» 3.1 Оценка перспектив развития Комплекса нефтеперерабатывающих заводов ОАО «ТАНЕКО» Проведенный SWOT-анализ (Приложение А) показал наличие как сильных, так и слабых сторон проекта по ...

... на предприятии. Выполнение этих двух условий должно запустить сложные процессы самоорганизации и адаптации бизнеса в меняющихся внешних и внутренних условиях, обеспечить дополнительные конкурентные преимущества и повысить уровень управляемости и конкурентоспособности предприятия. Задача выбора ресурсов, источников финансирования, форм и способов инвестирования является насущной для менеджеров ...

... сальдо накопленных реальных денег свидетельствует о необходимости привлечения участником дополнительных собственных или заемных средств и отражения этих средств в расчетах эффективности. 2 АНАЛИЗ ЭФФЕКТИВНОСТИ РЕАЛИЗАЦИИ ИНВЕСТИЦИОННОГО ПРОЕКТА НА АОЗТ "ШВЕЯ" 2.1 Краткая характеристика анализируемого предприятия Акционерное общество закрытого типа "Швея" – это предприятие больше чем с ...

0 комментариев