Теоретические

основы управления

затратами на

производство

и реализацию

продукции

Классификация

затрат на

производство

Зарубежный

опыт определения

издержек производства

Управление

затратами на

производство

и реализацию

продукции

Анализ

общей суммы

затрат на

производство

продукции

Анализ

себестоимости

цемента по

калькуляционным

статьям

Анализ прямых

материальных

затрат

Анализ прямых

трудовых затрат

Анализ косвенных

затрат

Резервы возможного

снижения

себестоимости

цемента

Совершенствование

практики управления

затратами

предприятия

на производство

и реализацию

продукции

Составляется

уравнение

поведения

совокупных

затрат в зависимости

от изменения

объема производства

Навигация

Составляется уравнение поведения совокупных затрат в зависимости от изменения объема производства

Управление затратами на производство и реализацию продукции

124322

знака

29

таблиц

11

изображений

6. Составляется уравнение поведения совокупных затрат в зависимости от изменения объема производства.

Рассмотрим механизм дифференциации издержек методом максимальной и минимальной точки на базе данных завода.

В таблице 3.4 приведены исходные данные об объеме производства и затратах за анализируемый период (по месяцам).

Данные о затратах и объёмах производства продукции| Моменты наблюдения отчета | Объемы производства (тыс. т.) | Затраты на производство |

| Январь Февраль Март Апрель Май Июнь Июль Август Сентябрь Октябрь Ноябрь Декабрь | 100 120 110 130 124 121 136 118 124 120 170 138 | 40086 45713 42899 48527 46839 45994 50215 45150 46507 45700 59780 50778 |

| Итого в среднем за месяц | 125,9 | 47349 |

Из таблицы 3.4 видно, что максимальный объем производства за период составляет 170 тыс. т. цемента, минимальный - 100 тыс. т. соответственно максимальные и минимальные затраты на производство составили 40086 тыс. руб. и 59780 тыс. руб. Разность в уровнях объема производства составляет 70 тыс. т. (170 - 100), а в уровнях затрат 19694 тыс. руб. (59780 - 40086). Ставка переменных расходов на одно изделие составит 281,34 руб. (19694 : 70). Общая величина переменных расходов на минимальный объем производства составит 28134 тыс. руб. (100 * 281,34), а на максимальный объем 47828 тыс. руб. (170 * 281,34). Общая величина постоянных затрат составит 11952 тыс. руб. (40086 - 28134) или (59780 - 47828).

Уравнение затрат будет иметь следующий вид:

Z = 11952000 + 281.34

►

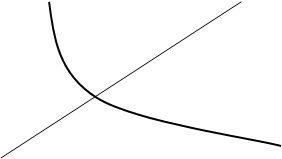

Дифференциация

издержек графическим

(статистическим)

методом осуществляется

путем построения

линии общих

издержек

производства.

На график (рис.

3.6) наносятся

все данные о

совокупных

издержках

фирмы.

[17.186]

"На глазок"

проводится

линия общих

издержек. Точка

пересечения

с осью издержек

показывает

уровень постоянных

расходов: 11952 тыс.

руб.

►

Дифференциация

издержек графическим

(статистическим)

методом осуществляется

путем построения

линии общих

издержек

производства.

На график (рис.

3.6) наносятся

все данные о

совокупных

издержках

фирмы.

[17.186]

"На глазок"

проводится

линия общих

издержек. Точка

пересечения

с осью издержек

показывает

уровень постоянных

расходов: 11952 тыс.

руб.

Рис.3.6. Графический метод нахождения суммы постоянных затрат

Ставка переменных издержек составит:

![]()

Уравнение затрат по графическому методу имеет вид:

Z=11952000+281.2*X

► Дифференциация затрат методом наименьших квадратов является наиболее точной, так как в ней используются все данные о совокупных издержках. [17.187]

Алгоритм и результаты расчетов по данным предприятия приведены в табл.3.5.

Таблица 3.5.

| Месяц | Объём пр-ва Х (тыс.т) | Х- Х (тыс.т) | Суммарное содержание Z(тыс.руб) | Z - Z (тыс.руб) | ( Х -Х )2 | ( Х - Х )* *( Z - Z) |

| 1 | 100 | 26 | 40086 | 7263 | 676 | 188838 |

| 2 | 120 | 6 | 45713 | 1636 | 36 | 9816 |

| 3 | 110 | 16 | 42899 | 4450 | 256 | 71200 |

| 4 | 130 | 4 | 48527 | 1178 | 16 | 4712 |

| 5 | 124 | 2 | 46839 | 510 | 4 | 1020 |

| 6 | 121 | 5 | 45994 | 1355 | 25 | 6775 |

| 7 | 136 | 10 | 50215 | 2866 | 100 | 28660 |

| 8 | 118 | 8 | 45150 | 2199 | 64 | 17592 |

| 9 | 124 | 2 | 46507 | 842 | 4 | 1684 |

| 10 | 120 | 6 | 45700 | 1649 | 36 | 9894 |

| 11 | 170 | 44 | 59780 | 12431 | 1936 | 546964 |

| 12 | 138 | 12 | 50778 | 3429 | 144 | 41148 |

| Итого | 1511 | 568188 | 3297 | 928303 | ||

| Среднее | 126 | 47349 |

Ставка переменных издержек составит:

Переменные издержки в расчете на среднемесячный объем производства составят:

126000 * 281,6 = 35481,6 тыс. руб.

Тогда постоянные издержки составят:

47349 тыс. руб. - 35481,6 тыс. руб. = 11867,4 тыс. руб.

Уравнение общих затрат по методу наименьших квадратов будет иметь следующий вид:

Z = 11867.4 + 281.6*X

3.3. Анализ функциональной связи между затратами, объемом производства и прибылью. Определение порога рентабельности и "запаса финансовой прочности" предприятия.

Особенностью системы "директ - костинг" является соединение производственного и финансового учета. По системе "директ - костинг" учет и отчетность на предприятиях организованы таким образом, что появляется возможность регулярного контроля данных по схеме "затраты - объем - прибыль". [20.27] Основная модель для отчета для анализа прибыли по данным предприятия выглядит следующим образом:

Объем реализации, тыс. руб.750000

Переменные затраты, тыс. руб.422400

Маржинальный доход, тыс. руб. 327600

Постоянные расходы, тыс. руб.105510

Прибыль (чистый доход), тыс. руб. 222090

В системе "директ - кост" кроме разделения затрат на постоянные и переменные применяется категория маржинального дохода.

Маржинальный доход предприятия (валовая маржа) это выручка минус переменные издержки. Маржинальный доход на единицу продукции представляет собой разность между ценой этой единицы и переменными затратами на нее. Он включает в себя не только постоянные затраты, но и прибыль. Маржинальный анализ (анализ безубыточности) широко применяется в странах с развитыми рыночными отношениями. Это эффективный метод решения взаимосвязанных задач, отслеживающей зависимость финансовых результатов бизнеса от издержек и объемов производства.

Анализ "Издержки - объем - прибыль" называемый также операционным анализом, является неотъемлемой частью управленческого учета и служат для ответа на важнейшие вопросы, возникающие перед финансистами предприятия на всех основных этапах его денежного оборота (см. рис.3.7).

На рисунке 3.7 приведена принципиальная схема денежного оборота предприятия. В отличии от внешнего финансового анализа, результаты операционного (внутреннего) анализа могут составлять коммерческую тайну предприятия. [17.188]

Ключевыми элементами анализа "издержки - объем - прибыль" служат: операционный рычаг, порог рентабельности, запас финансовой прочности.

Фрагмент с участием операционного рычага на рисунке 3.7 выделен жирными линиями. Действие операционного (производственного, хозяйственного) рычага проявляется в том, что любое изменение выручки от реализации всегда порождает более сильное изменение прибыли. В практических расчетах для определения силы воздействия операционного рычага применяют отношения валовой маржи (маржинального дохода) к прибыли. Этот показатель в экономической литературе обозначается также, как сумма покрытия. Желательно, чтобы валовой маржи хватало не только на покрытие постоянных расходов, но и на формирование прибыли. [17.189]

![]()

Для анализируемого предприятия сила воздействия операционного рычага равна 327960 тыс. руб. : 222450 тыс. руб. = 1,5. Это означает, что при возможном увеличение выручки от реализации например на 5%, прибыль возрастет на 5% * 1,5 =7,5% ; при снижении выручки от реализации на 10%, прибыль снизится на 10% * 1,5 = 15% .

Показатель силы воздействия производственного рычага определяет, во сколько раз возрастает прибыль при 1 %-ом росте выручки от реализации продукции. Таким образом зная данные о росте выручки от реализации продукции и силу воздействия производственного рычага, можно прямым способом определить рост прибыли при увеличение объема выпуска продукции. Чем больше доля постоянных затрат в структуре общих издержек, тем сильнее сила воздействия операционного рычага.

Следует отметить, что сила воздействия операционного рычага всегда рассчитывается для определенного объема продаж, для данной выручки от реализации. [17.191] Изменяется выручка от реализации - изменяется и сила воздействия операционного рычага. При снижении выручки от реализации сила воздействия операционного рычага возрастает как при повышении, так и при понижении удельного веса постоянных затрат в общей их сумме. Каждый процент снижения выручки дает всё больший и больший процент снижения прибыли, причём грозная сила операционного рычага возрастает быстрее, чем увеличиваются постоянные затраты. При возрастании выручки от реализации, если порог рентабельности (точка окупаемости затрат) уже пройден, сила воздействия операционного рычага убывает: каждый процент прироста выручки даёт всё меньший и меньший процент прироста прибыли (при этом доля постоянных затрат в общей их сумме снижается). Но при скачке постоянных затрат, диктуемом интересами дальнейшего наращивания выручки или другими обстоятельствами, предприятию приходится проходить новый порог рентабельности. На небольшом удалении от порога рентабельности сила воздействия операционного рычага будет максимальной, а затем вновь начнёт убывать... и так вплоть до нового скачка постоянных затрат с преодолением нового порога рентабельности. [17.192]

Всё это оказывается чрезвычайной полезным для:

планирование платежей по налогу на прибыль, в частности, авансовых;

выработки деталей коммерческой политики предприятия.

При пессимистических прогнозах динамики от реализации нельзя раздувать постоянные затраты, так потеря прибыли от каждого процента потери выручки может оказаться многократно большей из-за слишком сильного эффекта операционного рычага. Однако, если долгосрочной перспективе ожидается повышение спроса на продукцию, то можно отказаться от режима жёсткой экономии на постоянных затратах, так как предприятие с большей их долей будет получать больший прирост прибыли.

Таким образом можно сделать следующие выводы:

сила воздействия операционного рычага зависит от структуры активов предприятия, доли внеоборотных активов. Чем больше стоимость основных фондов, тем больше доля постоянных затрат;

высокий удельный вес постоянных затрат сужает границы мобильного управления текущими затратами;

чем больше сила операционного рычага, тем больше предпринимательский риск. [17.193]

Эффективное управление текущими затратами невозможно без определения порога рентабельности (критической точки, "мертвой точки", точки окупаемости - такие названия встречаются в экономической литературе).

Порог рентабельности - это такая выручка от реализации при которой предприятие уже не имеет убытков, но еще не имеет и прибылей. Валовой маржи в точности хватает на покрытие постоянных затрат, и прибыль равна нулю.

Известны графический и алгебраический методы расчета уровня окупаемости. [17.195]

Для построения графика (рис.3.8) и последующих расчетов использованы следующие исходные данные предприятия (таблица 3.6).

Таблица 3.6Исходные данные цементного завода за отчетный год.

| Показатели | Значение показателя |

| Цена за 1 тонну цемента, руб. Объем реализации, тыс. т. Постоянные затраты, тыс. руб. Переменные затраты, тыс. руб. Переменные затраты на 1 т. цемента, руб. | 500 1500 105510 422400 281.6 |

Объём

реализации

Рис.3.8. Определение порога рентабельности.

► Определение порога рентабельности графическим способом осуществляется в следующей последовательности:

Прямая выручки от реализации строится с помощью точки А:

выручка=цена реализации * объем реализации =

= 500.1500000=750 млн.руб

Прямая постоянных затрат представляет собой горизонталь на уровне 105 510 тыс.руб.

Прямая суммарных затрат строится с помощью точки Б:

Суммарные затраты = Переменные затраты + Постоянные

затраты = Переменные затраты на единицу товара * объем

реализации + Постоянные расходы = 281,6 * 1500000 +

+ 105510000 = 527,91 млн. руб.

Прямую переменных затрат можно сначала построить и отдельно, а затем просто поднять ее на высоту постоянных затрат.

На рисунке 3.8 наглядно видно расположенные зоны возможной прибыли и убытков. Порогу рентабельности соответствует объем реализации 483104 тонны и выручка от реализации 241552198 руб.

Именно при таком объеме реализации выручка в точности покрывает суммарные затраты и прибыль равна нулю.

Таким образом каждая следующая тонна цемента, проданная начиная с 483104, будет приносить прибыль. Т.о. с помощью порога рентабельности определяется период окупаемости затрат. Чем меньше порог рентабельности, тем скорее окупаются затраты и наоборот = высокий порог рентабельности замедляет окупаемость затрат.

Как видно на графике (рис.3.8) безубыточный объем выпуска продукции (порог рентабельности) достигается при равенстве общей суммы издержек и выручки от реализации, или маржинального дохода и переменных издержек.

► При алгебраическом способе определения порога рентабельности (безубыточного объема) необходимо использовать уравнение, раскрывающее взаимосвязь трех важнейших показателей: объема реализации продукции или выручки (N),себестоимости (Z) и прибыли от реализации (R).

N = Z + R (3.6)

Если предприятие работает прибыльно то значение R>0, если убыточно то R

Похожие работы

... Детальный анализ затрат по видам, структуре и типам необходим для внутрифирменного планирования, которое должно быть направлено на достижение максимальных финансовых результатов.[15] 1.2. Источники финансирования затрат на производство и реализацию продукции Общие принципы признания расходов для целей налогообложения прибыли изложены в ст. 252 (Расходы. Группировка расходов) НК РФ. При этом под ...

... дают возможность осуществить мероприятия по ликвидации потерь от брака, сокращению и наиболее рациональному использованию отходов производства. РАЗДЕЛ 2 АНАЛИЗ ФОРМИРОВАНИЯ ЗАТРАТ НА ПРОИЗВОДСТВО И РЕАЛИЗАЦИЮ ПРОДУКЦИИ ОАО «УКРНИИО ИМ. А.С. БЕРЕЖНОГО» 2.1 Общая характеристика предприятия Полное название - открытое акционерное общество "Украинский научно-исследовательский институт ...

... в одном технологическом процессе производства получают различные виды продукции. При передельном методе сначала определяется себестоимость всей продукции, а затем себестоимость ее единицы. 2. Оценка затрат на производство и реализацию продукции на примере ТОО «Мука Казахстана» 2.1 Краткая организационно – экономическая характеристика ТОО «Мука Казахстана» Товарищество с ограниченной ...

... . Качество финансового менеджмента в связи с этим снижается до опасного предела, грозящего полной потерей управляемости предприятия. В последние годы наблюдается тенденция роста затрат на производство и реализацию продукции. К увеличению себестоимости приводят удорожание стоимости сырья, материалов, топлива, энергии, оборудования, рост процентных ставок за пользование кредитом, повышение тарифов ...

0 комментариев