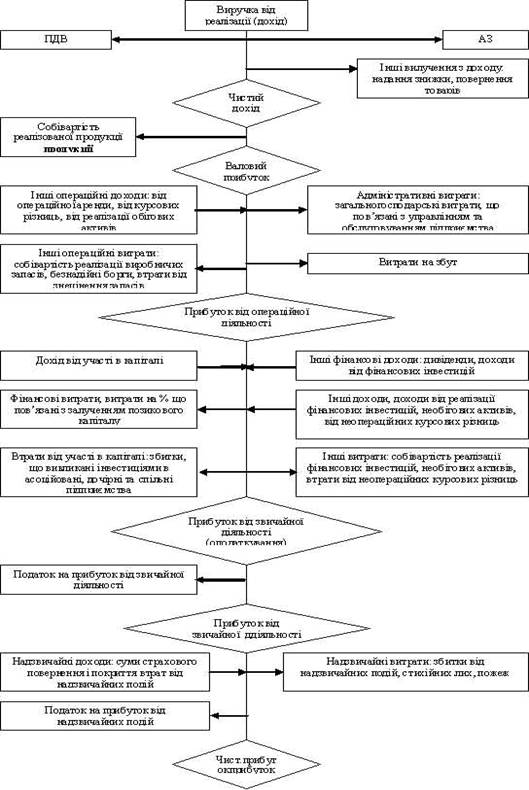

ЗАГАЛЬНА ХАРАКТЕРИСТИКА ТА ХАРАКТЕРИСТИКА ДІЯЛЬНОСТІ ВАТ “АЛЬФА”

АНАЛІЗ МАЙНОВОЇ СТРУКТУРИ КАПІТАЛУ ЗА 2003 РІК І ОЦІНКА СТРУКТУРНИХ ЗМІН

АНАЛІЗ ФІНАНСОВОЇ СТРУКТУРИ КАПІТАЛУ АБО ДЖЕРЕЛ ФІНАНСУВАННЯ ЗА 2003 РІК І ОЦІНКА СТРУКТУРНИХ ЗМІН

На початок року: 4143,2 - 3562,2 = 581 тис. грн

ЗАГАЛЬНА ОЦІНКА ФІНАНСОВОГО СТАНУ ТА ЛІКВІДНОСТІ (ПЛАТОСПРОМОЖНОСТІ) ПІДПРИЄМСТВА

Напрямки удосконалення фінансового стану ВАТ “Альфа”

Навигация

АНАЛІЗ ФІНАНСОВОЇ СТРУКТУРИ КАПІТАЛУ АБО ДЖЕРЕЛ ФІНАНСУВАННЯ ЗА 2003 РІК І ОЦІНКА СТРУКТУРНИХ ЗМІН

Фінансовий аналіз діяльності підприємства

76068

знаков

18

таблиц

0

изображений

5. АНАЛІЗ ФІНАНСОВОЇ СТРУКТУРИ КАПІТАЛУ АБО ДЖЕРЕЛ ФІНАНСУВАННЯ ЗА 2003 РІК І ОЦІНКА СТРУКТУРНИХ ЗМІН.

Причини збільшення чи зменшення майна підприємства визначають, вивчаючи зміни в складі джерел його формування. Надходження, купівля, формування майна може відбуватися за рахунок власних і позичених коштів (капіталу), характеристика співвідношення яких відкриває сутність фінансового стану підприємства. Так, збільшення долі позичених коштів, з однієї сторони, свідчать про загрозу фінансової нестабільності підприємства і збільшення рівня фінансового ризику, а з іншої - про активний перерозподіл ( в умовах інфляції і невиконання в строк фінансових зобов'язань) прибутку від кредитів по відношенню до підприємства-боржника.

Аналіз динаміки складу та структури джерел власних та залучених коштів приведений в таблиці 3.

Таблиця 3

Аналіз складу та структури джерел коштів підприємства| Джерела коштів | На початок року | На кінець року | Зміни за звітний період | |||

| Тис. грн. | % до підсумків розділів | Тис. грн. | % до підсумків розділів | Тис. грн. | % до початку року | |

| І. Власний капітал |

|

| ||||

| Статутний капітал | 147,5 | 3,56 | 147,5 | 3,64 | 0 | 0 |

| Додатковий вкладений капітал | 3844,6 | 92,79 | 3845,2 | 94,78 | 0,6 | 0,02 |

| Резервний капітал | 49,1 | 1,19 | 49,1 | 1,21 | 0 | 0 |

| Нерозподілений прибуток (непокритий збиток) | 102 | 2,46 | 15 | 0,37 | -87 | -85,3 |

| Усього за розділом І | 4143,2 | 96,86 | 4056,8 | 92,51 | -83,4 | -2,01 |

| IV. Поточні зобов’язання |

|

| ||||

| Кредиторська заборгованість за товари, роботи, послуги | 41,8 | 31,1 | 95,8 | 28,90 | 54 | 129,19 |

| Поточні зобов’язання за розрахунками: |

|

| ||||

| з одержаних авансів | 6,4 | 4,77 | 1,2 | 0,36 | -5,2 | -81,25 |

| з бюджетом | 28 | 20,86 | 60,1 | 18,13 | 32,1 | 114,64 |

| з позабюджетних платежів | 1,9 | 1,42 | 13,3 | 4,01 | 11,4 | 600 |

| зі страхування | 22,8 | 16,99 | 28,9 | 8,72 | 6,1 | 26,75 |

| з оплати праці | 31,9 | 23,77 | 67 | 20,21 | 35,1 | 110,03 |

| Інші поточні зобов’язання | 1,4 | 1,04 | 65,2 | 19,67 | 63,8 | |

| Усього за розділом IV | 134,2 | 3,14 | 331,5 | 7,55 | 197,3 | 147,02 |

| Баланс | 4277,4 | 100 | 4388,3 | 100 | 110,9 | 2,59 |

З таблиці 3 бачимо, що зростання джерел формування майна підприємства за 2003 рік на 110,9 тис. грн. або на 2,59% обумовлено зростанням суми позикових коштів на 197,3 тис. грн. або на 147,02%. Разом с тим власні кошти зменшились на 2,09%. Зменшення власних коштів обумовлено збитками звітного року 87 тис. грн. та їх покриття за рахунок зменшення нерозподіленого прибутку який знаходиться в розпорядженні підприємства.

Збільшення залучених коштів відбулось за рахунок збільшення кредиторської заборгованості по всіх статтях.

В структурі власних коштів найбільш питому вагу мають додатковий та статутний капітал Доля додаткового капіталу у власних коштах за звітній період зросла 1,92%, на або на 0,6 тис. грн., доля резервного капіталу зменшилась на 0,02% хоча в абсолютному значенні не змінилась. Розмір статутного фонду не змінився. Велике значення мають власні оборотні кошти підприємства, що вираховуються як різниця між власними коштами та необоротними і показують, скільки із загальної суми власних коштів підприємства спрямовується на покриття оборотних коштів:

Похожие работы

... »; 5) підсистема «Розрахунок чистого дисконтованого доходу»; 6) підсистема «Розрахунок індексу доходності проекту». Рис. 3.2. Структура інформаційної системи «Аналіз діяльності підприємства для фінансового забезпечення інвестиційних проектів» Далі приймається рішення щодо впровадження чи відхилення інвестиційного проекту. Усі ...

... Податок на прибуток від звичайної діяльності 180 1515 1411 7. Надзвичайні доходи 200 0 0 8. Надзвичайні витрати і податки з надзвичайного прибутку 205+210 0 0 Аналіз формування, структури і динаміки фінансових результатів діяльності підприємства здійснюється за даними табл.4.3. Таблиця 4.3. - Аналіз фінансових результатів діяльності підприємства 2008 2007 2008 ...

... підприємства. При цьому спочатку слід максимально використати власні джерела фінансування капітальних інвестицій, а після цього - визначити обсяги і способи залучення фінансових ресурсів зі сторони. 2. Фінансовий аналіз прибутковості діяльності підприємства - мета і основні показники Економічна доцільність функціонування будь-якого підприємства, результативність його фінансової діяльності ...

... і керуванню мінімізацією податків; перерахуванню податків і зборів у державні і місцеві бюджети, у державні позабюджетні соціальні фонди. 4.22. Аналізує виконання кошторисів, оперативну і бухгалтерську звітність по фінансовій діяльності підприємства. 4.23. Здійснює контроль за: — виконанням планів виробництва і реалізації продукції (товарів); — припиненням виробництва продукції, що не має ...

0 комментариев