ЗАГАЛЬНА ХАРАКТЕРИСТИКА ТА ХАРАКТЕРИСТИКА ДІЯЛЬНОСТІ ВАТ “АЛЬФА”

АНАЛІЗ МАЙНОВОЇ СТРУКТУРИ КАПІТАЛУ ЗА 2003 РІК І ОЦІНКА СТРУКТУРНИХ ЗМІН

АНАЛІЗ ФІНАНСОВОЇ СТРУКТУРИ КАПІТАЛУ АБО ДЖЕРЕЛ ФІНАНСУВАННЯ ЗА 2003 РІК І ОЦІНКА СТРУКТУРНИХ ЗМІН

На початок року: 4143,2 - 3562,2 = 581 тис. грн

ЗАГАЛЬНА ОЦІНКА ФІНАНСОВОГО СТАНУ ТА ЛІКВІДНОСТІ (ПЛАТОСПРОМОЖНОСТІ) ПІДПРИЄМСТВА

Напрямки удосконалення фінансового стану ВАТ “Альфа”

Навигация

На початок року: 4143,2 - 3562,2 = 581 тис. грн

Фінансовий аналіз діяльності підприємства

76068

знаков

18

таблиц

0

изображений

1. на початок року: 4143,2 - 3562,2 = 581 тис. грн.

2. на кінець року: 4056,8 - 3388,7 = 668,1 тис. грн.

Тобто за рік сума власних оборотних коштів зросла з 581 тис. грн. до 668,1 тис. грн.

Негативним є зростання питомої ваги залучених коштів на 4,41%, хоча короткострокові кредити підприємство не залучає. Це пояснюється досить високою обліковою ставкою НБУ та жорсткими умовами кредитування. Більшу частину об’єму кредиторської заборгованості складає заборгованість перед постачальниками, яка являє собою комерційний кредит, по якому не потрібне забезпечення та який майже безкоштовний. Зростання її об’єму в звітному році свідчить про фінансові ускладнення на підприємстві. Про це свідчить і зростання заборгованості робітникам по оплаті праці на 35,1 тис. грн. (110,03%). За рік збільшилась заборгованість по розрахунках з бюджетом на 32,1 тис. грн. (114,64%), зі страхування - на 6,1 тис. грн. (26,75%), з позабюджетних платежів – на 11,4 тис. грн. (600%), з іншими кредиторами – на 63,8 тис. грн. Заборгованість по авансах одержаних зменшилась на 5,2 тис. грн. (81,25%). Кредиторська заборгованість за товари, роботи, послуги зросла на 54 тис. грн. (129,19%). Тобто підприємство використовує кошти, які йому не належать. Це сприяє тимчасовому покращенню фінансового стану підприємства, але якщо вони не затримуються на тривалий час в обігу і своєчасно повертаються. В іншому випадку виникає прострочена кредиторська заборгованість.

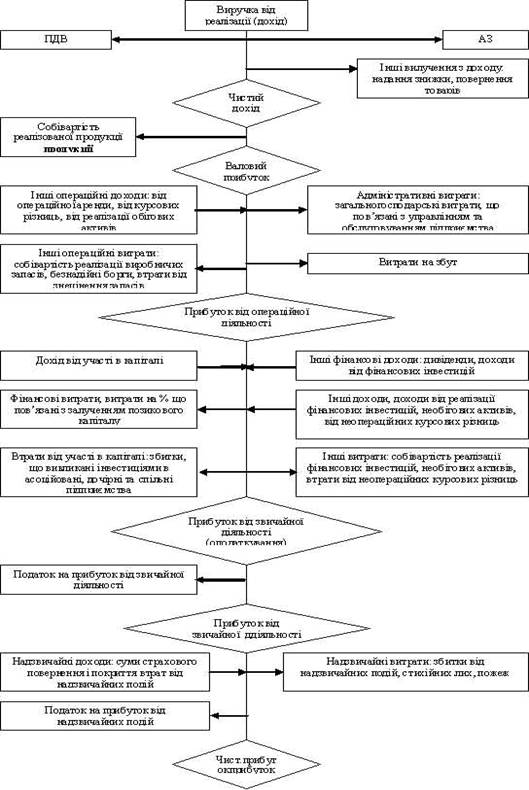

6. АНАЛІЗ ПОКАЗНИКІВ РЕНТАБЕЛЬНОСТІ.

Показники рентабельності є відносними характеристиками фінансових результатів і ефективності діяльності підприємства.

Вони вимірюють прибутковість підприємства з різні позиції і групуються відповідно до інтересів учасників економічного процесу, ринкового обміну. Адміністрацію цікавить віддача (прибутковість) усіх виробничих активів; потенційних інвесторів і кредиторів - віддача на капітал що інвестувався; власників і засновників - прибутковість акції і т.д.

Рентабельність продажу. Він показує, який прибуток з однієї гривні продажу отримало підприємство. Рентабельність продажу = Чистий прибуток (ряд. 220 ф. № 2) / Чистий дохід (виторг) від реалізації продукції (товарів, робіт, послуг) (ряд. 035 ф. № 2) Нормальною вважається рентабельність не менша 30%, в умовах високого податкового тиску – 15%.

Рентабельність у 2003р. для підприємства становила:-84000 / 1111000 = -0,08 (-8 %). Звідси робимо висновок, що після вирахування з отриманого доходу всіх витрат залишається 8 копійок збитків від кожної гривні продажу. У 2002р – 3000 / 853000 = -0,003 (-0,3%). Збитки становили всього 0,3 копійки від кожної гривні продажу.

Рентабельність капіталу. Показує ефективність використання всього майна підприємства. Зниження його свідчить про падаючий попит на продукцію підприємства і про перенагромадження активів. Цей показник визначається як співвідношення чистого прибутку і середньорічної вартості власного капіталу. Рентабельність капіталу = Чистий прибуток (ряд. 220 ф. № 2) / (Власний капітал на початок періоду (ряд. 380 гр. З ф. № 1) + Власний капітал на кінець періоду (ряд. 380 гр. 4 ф. № 1)) / 2 Для нашого підприємства вона складає: -84000 / 4100000 = -0,02 (-2%)

Рентабельність майна Характеризує ефективність використання основних засобів підприємства. Цей показник визначається як співвідношення валового прибутку і середньорічної вартості основних засобів підприємства. Рентабельність майна = валовий прибуток (ряд. 50 ф. № 2) / Залишкову вартість основних засобів підприємства(ряд. 030 гр. З ф. № 1). Вона складає: 80700 / 3346500 = 0,024 (2,4%) за звітний період та 105000 / 3520000 = 0,03 (3%) за попередній період.

Рентабельність продукції. Цей показник дає можливість побачити скількох прибутків отримано на одиницю собівартості реалізованої продукції. Рентабельність продукції = Прибуток, що залишається в розпорядженні підприємства (ряд. 50 ф. № 2) / Повна собівартість реалізованої продукції (ряд. 40 ф. № 2). Вона складає: 80700 / 1030300 = 0,08 (8%) за звітний період та 105000 / 74800 = 0,14 (14%) за попередній період. Рентабельність продукції за звітний рік упала в 1,75 рази і склала всього 8%. Значить кожен карбованець витрачений на виробництво приніс тільки 8 копійок прибутку.

Показник рентабельності виробництва знаходиться в прямій залежності від рентабельності продукції й оберненій залежності від зміни фондомісткості продукції.

Підвищення рентабельності продукції забезпечується переважно зниженням собівартості одиниці продукції. Чим краще використовуються основні виробничі фонди, тим нижче фондомісткість, вище фондовіддача і в наслідок цього відбувається зростання показника рентабельності виробництва. При поліпшенні використання матеріальних обігових коштів знижується їхній розмір, що припадає на 1 гривню реалізованої продукції. Отже, чинники прискорення оборотності матеріальних оборотних коштів є одночасно чинниками росту рентабельності виробництва.

Похожие работы

... »; 5) підсистема «Розрахунок чистого дисконтованого доходу»; 6) підсистема «Розрахунок індексу доходності проекту». Рис. 3.2. Структура інформаційної системи «Аналіз діяльності підприємства для фінансового забезпечення інвестиційних проектів» Далі приймається рішення щодо впровадження чи відхилення інвестиційного проекту. Усі ...

... Податок на прибуток від звичайної діяльності 180 1515 1411 7. Надзвичайні доходи 200 0 0 8. Надзвичайні витрати і податки з надзвичайного прибутку 205+210 0 0 Аналіз формування, структури і динаміки фінансових результатів діяльності підприємства здійснюється за даними табл.4.3. Таблиця 4.3. - Аналіз фінансових результатів діяльності підприємства 2008 2007 2008 ...

... підприємства. При цьому спочатку слід максимально використати власні джерела фінансування капітальних інвестицій, а після цього - визначити обсяги і способи залучення фінансових ресурсів зі сторони. 2. Фінансовий аналіз прибутковості діяльності підприємства - мета і основні показники Економічна доцільність функціонування будь-якого підприємства, результативність його фінансової діяльності ...

... і керуванню мінімізацією податків; перерахуванню податків і зборів у державні і місцеві бюджети, у державні позабюджетні соціальні фонди. 4.22. Аналізує виконання кошторисів, оперативну і бухгалтерську звітність по фінансовій діяльності підприємства. 4.23. Здійснює контроль за: — виконанням планів виробництва і реалізації продукції (товарів); — припиненням виробництва продукції, що не має ...

0 комментариев