Навигация

Методи фінансового контролю

50859

знаков

1

таблица

1

изображение

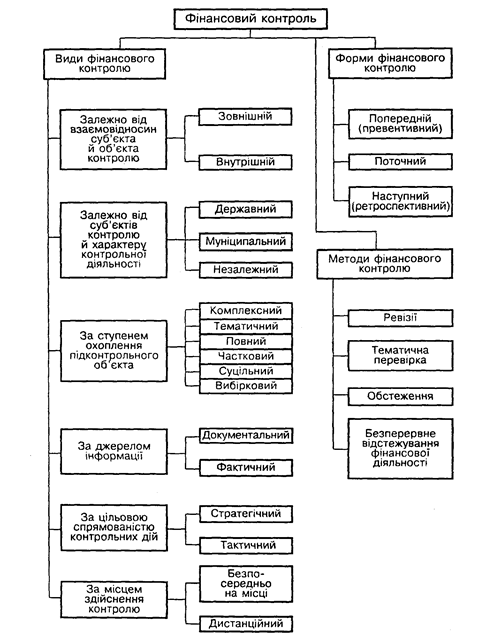

2.2. Методи фінансового контролю

Важливою ознакою класифікації фінансового контролю є його метод. До методів фінансового контролю належать конкретні способи (прийоми), що застосовуються при здійсненні контрольних функцій. Метод дослідження об'єкта контролю залежить від характеру об'єкта і певних його елементів. Стан і поведінка об'єкта контролю в цілому визначається за допомогою загальних методів контролю, а окремих його частин або характеристик — за допомогою часткових способів.

Методами фінансового контролю є ревізія, тематична перевірка, обстеження, безперервне відстежування фінансової діяльності. Кожний з цих методів поділяється на часткові способи і прийоми, які дають змогу розв'язувати певні проміжні завдання.

Ревізія є методом контролю всієї фінансово-господарської діяльності підприємства, установи, організації за певний проміжок часу з метою встановлення законності здійснюваних операцій, їхньої доцільності та ефективності, правильності обліку й достовірності облікових і звітних даних. В умовах адміністративно-командної економіки ревізія була переважаючим методом фінансового контролю, тому що жорстка адміністративна підпорядкованість нижчої ланки управління вищій потребувала відповідної ревізійної діяльності для збору інформації про якість виконання команд кожною нижчестоящою ланкою.

Ревізія сприймалася як універсальний засіб, здатний подолати всі вади функціонування фінансового та господарського механізмів. Проводилася ревізія, в основному, з метою встановлення вад і порушень (Схема 1.). За такої інтерпретації фінансовий контроль поставав у вигляді окремих ізольованих частин, порушувалося цілісне уявлення про контроль як окрему функцію управління. Насправді поняття контролю значно ширше, ніж поняття ревізії. Наукову проблематику ревізії слід розглядати у складі фінансового контролю, який включає питання теорії, організації контролю на будь-якому рівні ієрархії з усією різноманітністю видів, форм і методів контролю.

|

|

за відомчою приналежності *відомчі

![]()

![]() органів, які ревізуються *внутрішньовідомчі

органів, які ревізуються *внутрішньовідомчі

*внутрішньогосподарські

![]()

![]() за повнотою охоплення *повні

за повнотою охоплення *повні

*часткові

*комплексні

*тематичні

![]()

![]() за глибиною проведення *сквізні

за глибиною проведення *сквізні

*локальні

![]() за ступенем охоплення даних *суцільні

за ступенем охоплення даних *суцільні

![]() *вибіркові

*вибіркові

*комбіновані

![]()

![]() за характером матеріалу *документальні

за характером матеріалу *документальні

*фактичні

![]()

![]() стосовно плану *планові

стосовно плану *планові

*позапланові

![]() за черговостю дослідження *первинні

за черговостю дослідження *первинні

![]() тих самих документів *додаткові

тих самих документів *додаткові

*повторні

Схема 1. Класифікація ревізій

Об'єктивною тенденцією сучасного етапу реформування фінансової сфери є скорочення частки фінансів державного сектора та збільшення питомої ваги комунального і приватного секторів. Це означає поступове згортання примусовості здійснення фінансового контролю і розвиток його добровільності, тому надалі повинні частіше застосовуватися такі методи здійснення фінансового контролю, як тематичні перевірки, обстеження, безперервне відстежування фінансової діяльності господарюючих суб'єктів.

Тематична перевірка здійснюється за певним переліком питань або з однієї теми шляхом ознайомлення на місці з окремими сторонами фінансової діяльності. Такі перевірки можуть проводитися наскрізним методом за ознакою однотипності операцій чи за ознакою взаємного зв'язку між різними суб'єктами контролю.

|

Використання всієї сукупності видів, форм і методів контролю

Використання всієї сукупності видів, форм і методів контролю (схема 2) має надзвичайно велике значення для ефективного функціонування системи фінансового контролю в цілому. Так, застосування всіх видів фінансового контролю є важливим з погляду запобігання втрати контролю за діяльністю певних секторів економіки та утворення неконтрольованих сегментів у фінансовій сфері, а також з погляду попередження паралелізму та дублювання при здійсненні контролю.

Похожие работы

... Крим, областях, містах Києві і Севастополі, типове положення про контрольно-ревізійні підрозділи (відділи, групи) в районах, містах, районах у містах затверджує голова ГоловКРУ України. 3. Методи вдосконалення державного фінансового контролю 3.1. Методи вдосконалення проведення ревізії та перевірок органами, що здійснюють державний фінансовий контроль За змістом ревізії поділяються на фактичні ...

... депутатів здійснюють фінансовий контроль спеціальним ревізійним апаратом. Внутрішньогосподарчий фінансовий контроль здійснюється структурними підрозділами підприємств, організацій. Як правило, на підприємствах, організаціях фінансовий контроль виконується головними (старшими) бухгалтерами, працівниками фінансових відділів. Податкові інспекції — це органи оперативного фінансового контролю. Очолює ...

... визнання неплатоспроможним або банкрутом. Контрольно-ревізійні підрозділи (відділи, групи) у районах, містах і районах у містах виконують вище зазначені функції, крім 1 та 7. 4. Правові основи здійснення фінансового контролю органами державної податкової служби України Концепція органів державної податкової служби України при здійсненні фінансового контролю визначає ...

... сть з боку суспільства за фінансовою діяльністю держави, місцевих органів влади, який здійснюється представниками громадських угруповань на засадах добровільності та безоплатності. Державний фінансовий контроль – вид контролю, який здійснюється вищими органами влади разом з функціями управління фінансовою системою. Державний контроль охоплює загальнодержавний та відомчий контроль. На вищому рівні ...

0 комментариев