Навигация

Финансовый контроль в период перехода к рынку

54525

знаков

1

таблица

1

изображение

Донецкий институт экономики

и хозяйственного права

Кафедра Банковского дела, финансов и финансового права

КУРСОВАЯ РАБОТА

по дисциплине "Финансы"

на тему "Финансовый контроль в условиях перехода к рынку"

Студентки Кифарец Анастасии Юрьевны

Специальность "Финансы и кредит"

Курс III семестр 6 группа ФО-1

Руководитель доцент Волкова Н.И.

Допущена (Не допущена) к защите "__"_________1998 г.

Преподаватель __________

(Подпись)

Защищена с оценкой _____________"__"________1998 г.

Преподаватель __________

(Подпись)

Донецк-1998г.

Содержание

Введение 3

Глава 1.Финансовый контроль как экономическая категория 4

1.1.Сущность финансового контроля 4 1.2.Сферы финансового контроля 5

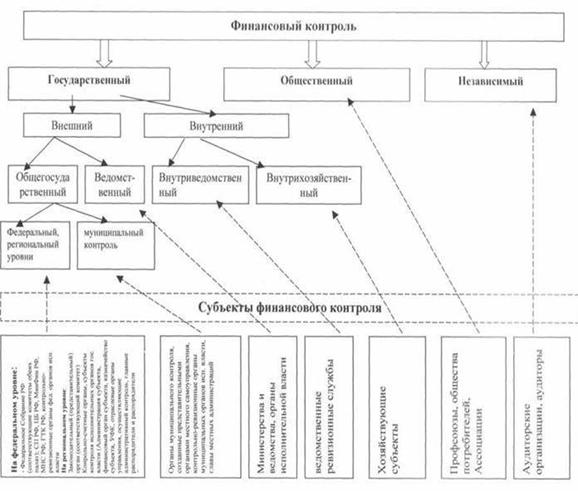

1.3.Классификация финансового контроля 6

Глава 2.Субъекты финансового контроля: организации и органы власти, их характеристики 7

2.1.Виды финансовых органов 7

2.2.Городской финансовый отдел Украины 8

2.2.1.Функционвльная характеристика городского финансового отдела Украины 8

2.2.2.Штатное расписание работников городского финансового отдела 11

2.3.Контрольно-ревизионная служба 12

Глава 3.Становление и развитие аудиторского контроля. 13

3.1.Предпосылки возникновения аудиторских услуг. 13

3.2.Виды, цели и задачи аудита. 14

3.3. Аудиторский риск. 15

3.4. Организация процесса аудиторской проверки. 17

3.5.Отчеты аудиторов при проверке финансовой отчетности. 18

3.5.1.Обстоятельства, при которых имя независимого аудитора

связано с финансовыми отчетами 18

3.5.2.Контроль за осуществлением расчетов и порядок предоставления данных о расчетах в отчетности. 18

3.5.3.Негативное подтверждение 19

Заключение 19 Список литературы 21

Введение

Государственный финансовый контроль - неотъемлемая часть государственного устройства, одна из важнейших функций управления страной, обязательное условие нормального функционирования финансово-кредитной системы. Основная его цель - контроль за исполнением государственного бюджета и внебюджетных фондов, организацией денежного обращения, использованием кредитных ресурсов, состоянием государственного внутреннего и внешнего долга, государственных резервов, осуществлению финансовых и налоговых льгот. В странах с социально ориентированной экономикой как приоритетными выделены задачи контроля за своевременным и полным поступлением всех видов государственных доходов, использованием кредитных и привлеченных средств на покрытие дефицита государственного бюджета, своевременным финансированием затрат на социальную сферу, структурой и целевым назначением, в том числе, на оплату труда, выплаты пенсий, стипендий и других социальных выплат.

Развитие рыночных отношений не только не отменяет необходимости существования государственного финансового контроля, а и с усилением социальной ориентации в дальнейшем усложняется, на государственные органы ложится все большее количество функций по защите финансовых прав и интересов членов общества, введение способов по предотвращению и предупреждению злоупотреблений и краж. Все цивилизованные развитые страны разрешили и продолжают постоянно разрешать проблемы усовершенствования системы контрольных органов, совокупности их функции и полномочий и методов контрольной деятельности.

Рыночные отношения на Украине сопровождаются появлением предприятий новых форм собственности, сменой источников финансовых ресурсов, принципов финансирования и кредитования, ценообразования, денежные расчеты, разделение доходов, состава финансово-кредитной системы и взаимоотношений между ее частями. В этих условиях появилось много новых направлений финансового контроля, отсутствующих в планах контрольных органах, которым не уделялось надлежащего внимания при административной системе управления. Сформировалась большая сфера деятельности для финансового контроля, что требует решительных изменений существующих систем контрольных органов.

Изучение зарубежного опыта организации государственного финансового контроля и хозяйственного контроля в целом может стать примером для украинской экономике. Изучение их достижений и ошибок безусловно может помочь на нашем собственном пути к цивилизованному рынку и финансовому правопорядку.

Акцентируя внимание на направлениях усовершенствования системы государственного финансового контроля в национальном хозяйстве Украины на ближайшую перспективу, необходимо учесть, что она:

-является способом осуществлением народом его личных и экономических прав;

-соответствующим способом взаимодействуют с контролирующими институтами органов местного самоуправления и субъектами аудиторского контроля.

Таким образом, разрешение проблемы повышения эффективности государственного финансового контроля следует осуществлять с позиции системного подхода, а именно:

финансовый контроль должен рассматриваться как важнейший элемент общегосударственного контроля, который в свою очередь является сложной системой общественного контроля;

в процессе усовершенствования государственного финансового контроля должны учитываться принципы такой структуризации контроля в обществе, которая означает необходимость разворачивания взаимодействия системы государственного финансового контроля с контролирующими органами местного самоуправления;

дополнение финансового контроля, исполнителями которого являются органы государственной власти и местного самоуправления, независимым финансовым контролем, который осуществляют аудиторы и аудиторские фирмы;

получение субординаций при построении органов финансового контроля в структуре общегосударственных контрольных институтов.

Чтобы глубже понять сущность финансового контроля на Украине, мы разберем теоретические аспекты этой категории.

Глава 1.Финансовый контроль как экономическая категория

1.1.Сущность финансового контроля

Контроль за состоянием экономики, развитием социально-экономических процессов в обществе является важной сферой деятельности по управлению народным хозяйством. Одним из звеньев системы контроля выступает финансовый контроль. Его назначение заключается в содействии успешной реализации финансовой политики государства, обеспечении процесса формирования и эффективного использования финансовых ресурсов во всех сферах и звеньях народного хозяйства. Роль финансового контроля при переходе к рынку многократно возрастает.

Таким образом, финансовый контроль, с одной стороны, является одной из завершающих стадий управления финансами, а с другой, он выступает необходимым условием эффективности управления ими. Сложность понимания финансового контроля обусловлена сложностью самой категории финансов. Так же как финансы являются основой любой сферы общественной деятельности и в то же время отражают их материальную результативность, так и финансовый контроль является как бы лакмусовой бумагой, на которой реально проявляется весь процесс движения финансовых ресурсов, начиная от стадии формирования финансовых ресурсов, необходимых для начала осуществления деятельности в любой сфере, и кончая получением финансовых результатов этой деятельности.

Можно сказать, что финансовый контроль - это совокупность действий и операций по проверке финансовых и связанных с ними вопросов деятельности субъектов хозяйствования и управления с применением специфических форм и методов его организации.

Для осуществления финансового контроля создаются особые контрольные органы, укомплектованные высококвалифицированными специалистами. Их права, обязанности и ответственность строго регламентированы, в том числе и в законодательном порядке.

Финансовый контроль как особая область контроля, связанная с использованием стоимостных категорий, имеет определенную сферу применения и соответствующую целевую направленность. Объектом финансового контроля являются денежные, распределительные процессы при формировании и использовании финансовых ресурсов, в том числе в форме фондов денежных средств, на всех уровнях и звеньях народного хозяйства.

Непосредственным предметом проверок выступают такие финансовые (стоимостные) показатели, как прибыль, доходы, налог на добавленную стоимость, рентабельность, себестоимость, издержки обращения, отчисления на различные цели и в фонды. Эти показатели имеют синтетический характер, поэтому контроль за их выполнением, динамикой, тенденциями охватывает все стороны производственной, хозяйственной и коммерческой деятельности объединений, предприятий, учреждений, а также механизм финансово-кредитных взаимосвязей.

Сферой финансового контроля являются практически все операции, совершаемые с использованием денег, а в некоторых случаях и без них (бартерные сделки и т. п.).

Контролю подлежат не только плохо работающие предприятия и организации, но и имеющие нормальные результаты деятельности.

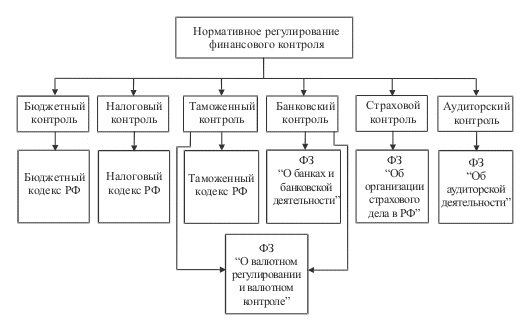

Финансовый контроль включает проверку: соблюдения требований экономических законов, оптимальности пропорций распределения и перераспределения стоимости валового общественного продукта и национального дохода; составления и исполнения бюджета (бюджетный контроль); финансового состояния и эффективного использования трудовых, материальных и финансовых ресурсов предприятий и организаций, бюджетных учреждений, а также налоговый контроль; другие направления.

Перед финансовым контролем стоят следующие задачи: содействие сбалансированности между потребностью в финансовых ресурсах и размерами денежных доходов и фондов народного хозяйства; обеспечение своевременности и полноты выполнения финансовых обязательств перед государственным бюджетом; выявление внутрипроизводственных резервов роста финансовых ресурсов, в том числе по снижению себестоимости и повышению рентабельности; содействие рациональному расходованию материальных ценностей и денежных ресурсов на предприятиях, в организациях и бюджетных учреждениях, а также правильному ведению бухгалтерского учета и отчетности; обеспечение соблюдения законодательства и нормативных актов, в том числе в области налогообложения предприятий, относящихся к различным организационно-правовым формам; содействие высокой отдаче внешнеэкономической деятельности предприятий, в том числе по валютным операциям и др.

Финансовый контроль тесно связан с ответственностью предприятий, организаций, учреждений, а также государственных и финансово-банковских структур за выполнение финансовой дисциплины. Эта ответственность может быть выражена как в административных, так и в экономических (материальных) мерах воздействия на нарушителя финансовой дисциплины. Экономические меры воздействия конкретно проявляются через финансовые санкции, являющиеся теми рычагами финансового механизма, которые содействуют повышению эффективности производства, его интенсификации, экологическому оздоровлению и т.д.

Проблема усиления финансовой ответственности, действенности финансового контроля требуют, с одной стороны, сокращения количества применяемых санкций, а, с другой, повышения их результативности.

Похожие работы

... · Разработка и реализация единой финансовой, бюджетной. Налоговой и валютной политики в Российской Федерации; · Осуществление в пределах свей компетенции предварительного и последующего государственного финансового контроля. Органы налоговой полиции не наделены полномочиями по осуществлению предусмотренных НК РФ процедур налогового контроля и взысканию налоговых санкций, однако, если они при ...

... законодательных органов. В условиях перехода к рынку содержание и методы контроля претерпевают значительные уточнения, вызванные изменением роли государства в экономике, в частности, сужается сфера государственного финансового контроля. Он все более концентрируется на сфере макроэкономических процессов, включая контроль за стоимостными пропорциями движения ВВП, денежной массой, формированием и ...

... деятельности экономического субъекта с целью проверки ее законности, правильности, целесообразности и эффективности. Практическая глава 2. Анализ периодической печати по теме: «Особенности финансового контроля в РФ» 2.1. Из статьи «Сергей Степашин: чиновничья коррупция подрывает национальные экономики» известно, Достижению глобальной конкурентоспособности национальных экономик стран СНГ ...

новлений Правительства Российской Федерации государственная бюджетная система России была коренным образом перестроена и в настоящее время она включает три звена: республиканский бюджет Российской Федерации или федеральный бюджет; бюджеты национально-государственных и административно-территориальных образований (к ним относятся республиканские бюджеты республик в составе РФ, краевые, областные ...

0 комментариев