Навигация

Городской финансовый отдел Украины

54525

знаков

1

таблица

1

изображение

2.2. Городской финансовый отдел Украины.

2.2.1.Функциональная характеристика городского финансового отдела Украины.

Финансовый отдел исполкома городского Совета народных депутатов в соответствии с законодательством Украины создается городским Советом и подчиняется в своей деятельности как Совету и его исполкому, так и соответствующему вышестоящему финансовому органу.

Городской финотдел составляет проект бюджета города и несет ответственность за его исполнение как по доходам, так и по расходам, за обеспечение необходимыми денежными средствами мероприятий, которые предусматриваются социально-экономическим развитием города и других мероприятий, которые финансируются из бюджета города, а также обеспечивает мобилизацию на территории города финансовых ресурсов на общегосударственные потребности.

Основными задачами финотдела исполкома городского Совета народных депутатов являются:

мобилизация денежных средств и направление их в соответствии с утвержденными планами на финансирование мероприятий по развитию местного хозяйства;

экономически обоснованное планирование доходов и расходов бюджета города, проведение мероприятий по обеспечению своевременного и полного поступления всех доходов, предусмотренных в бюджете города, и экономного использования бюджетных средств строго по целевому назначению;

контроль за соблюдением государственной финансовой дисциплины, за исполнением предприятиями, учреждениями и организациями, находящимися на территории города, финансовых обязательств перед государством.

Финансовый отдел, решая возложенные на него задачи, учитывает предложения постоянных комиссий городского Совета народных депутатов, профсоюзных органов и органов других гражданских объединений.

Финансовый отдел горисполкома в соответствии с возложенными на него задачами выполняет следующие функции:

организует работу по составлению проектов бюджетов города, районных бюджетов городского подчинения на основе решений исполкома городского Совета народных депутатов и указаний вышестоящих финансовых органов; составляет проект бюджета города и предоставляет его исполкому городского Совета народных депутатов;

вносит исполкому городского Совета предложения о распределении доходов и расходов городского бюджета между бюджетом города и районными бюджетами городского подчинения; проводит мероприятия по укреплению доходной базы каждого из бюджетов;

рассматривает проекты сводных смет расходов управлений и отделов исполкома городского Совета народных депутатов и отдельных учреждений, которые финансируются городским финансовым отделом, по расходам на просвещение, здравоохранение, социальное обеспечение и другие мероприятия по городскому бюджету, смет затрат на содержание аппарата исполкома Совета народных депутатов и его управлений и отделов;

организует и обеспечивает исполнение бюджета города, составляет роспись доходов и расходов городского бюджета, утвержденного городским Советом народных депутатов, исполняет городской бюджет;

осуществляет контроль за ходом исполнения районных бюджетов городского подчинения;

рассматривает бухгалтерские отчеты и балансы управлений и отделов исполкома городского Совета народных депутатов;

рассматривает и утверждает сводные сметы специальных средств учреждений, которые находятся на городском, районных бюджетах городского подчинения, а также сметы по специальным средствам, которые находятся в непосредственном распоряжении отделов и управлений исполкома городского Совета народных депутатов;

обеспечивает проверку правильности составления и утверждения смет бюджетных учреждений и смет на централизованные мероприятия, а также проверку правильности тарификации работников социально-культурных и других учреждений, которые находятся на бюджете города, района, и контроль за своевременной выплатой заработной платы работникам этих учреждений;

осуществляет контроль за правильным и экономным расходованием средств на содержание аппарата управления и за соблюдением предельных ассигнований, установленных на эти цели, и действующего порядка утверждения штатов и смет расходов на содержание аппарата управления, а также размеров окладов и ставок заработной платы;

разрабатывает предложения по снижению расходов на содержание аппарата управления предприятий, учреждений, организаций;

проводит периодические проверки состояния контрольно-ревизионной работы в управлениях и отделах исполкома городского Совета народных депутатов;

осуществляет контроль за состоянием бухгалтерского учета и отчетности в бюджетных учреждениях городского подчинения; проводит работу по усовершенствованию, централизации и механизации бухгалтерского учета;

рассматривает письма (заявления и жалобы) граждан по вопросам, относящимся к компетенции отдела, и принимает по ним необходимые меры;

обеспечивает проведение в жизнь финансовой политики, анализирует показатели развития экономики города, принимает меры по оздоровлению финансового положения предприятий, учреждений и организаций и осуществляет руководство районными финансовыми отделами по этим вопросам;

совместно с другими экономическими органами принимает участие в разработке проекта сводных балансов финансовых ресурсов города, на их основе выявляет тенденции развития финансовой базы;

принимает участие в проведении разгосударствления собственности, изучает влияние этих процессов на изменение финансового положения народного хозяйства;

анализирует динамику цен в городе, их влияние на финансовые показатели деятельности хозяйства, принимает участие в разработке некоторой части оптовых и розничных цен и тарифов;

анализирует действующую систему налогообложения предприятий и организаций, доходов граждан, итоги работы по установленным местным налогам и сборам;

принимает участие в разработке предложений по новым законодательным актам по налогам и другим платежам в бюджет;

анализирует обоснованность предоставления льгот предприятиям и учреждениям по платежам в бюджет согласно действующему законодательству;

участвует в работе по созданию рынка ценных бумаг, анализирует его влияние на финансовое положение хозяйства и денежного обращения, проводят регистрацию и учет в обороте ценных бумаг акционерными обществами, коммерческими банками, предприятиями;

контролирует правильность проведения выплат и возмещении за счет республиканского бюджета, предусмотренных действующими нормативными актами;

готовит предложения о выпуске в оборот денежно-вещевых лотерей;

осуществляет практическую помощь финансовым органам города в организации работы по внедрению новых форм хозяйствования;

устанавливает деловые связи с другими учреждениями и отделами исполкома по вопросам усовершенствования финансового и хозяйственного механизма налогового законодательства, ценообразования.

2.2.2.Штатное расписание работников городского финансового отдела.

Штатное расписание работников горфинотдела, утвержденное в соответствии с постановлением КМУ №35 21.01.94 г. и №102 от 08.02.94 г.

| № п\п | Наименование должностей | Количество штатных единиц |

| 1 | Заведующий | 1 |

| 2 | Ревизор-инструктор по кадрам I к. | 1 |

| 3 | Главный бухгалтер | 1 |

| 4 | Заместитель главного бухгалтера | 1 |

| 5 | Бухгалтер I категории | 1 |

| 6 | Главный экономист | 1 |

| 7 | Главный ревизор-инспектор | 1 |

| 8 | Ревизор-инспектор II категории | 1 |

| 9 | Бухгалтер II категории | 2 |

| Итого | 10 | |

| БЮДЖЕТНЫЙ ОТДЕЛ | ||

| 10 | Заместитель заведующего - начальник отдела | 1 |

| 11 | Заместитель начальника отдела | 1 |

| 12 | Главный экономист | 2 |

| 13 | Экономист I категории | 2 |

| 14 | Экономист II категории | 1 |

| Итого | 7 | |

| ОТДЕЛ ПЛАНИРОВАНИЯ И АНАЛИЗА ДОХОДОВ БЮДЖЕТА | ||

| 15 | Заместитель заведующего начальник отдела | 1 |

| 16 | Заместитель начальника отдела | 1 |

| 17 | Главный экономист | 2 |

| 18 | Экономист I категории | 1 |

| 19 | Экономист II категории | 1 |

| Итого | 6 | |

| ОТДЕЛ ФИНАНСИРОВАНИЯ АППАРАТА УПРАВЛЕНИЯ | ||

| 20 | Начальник отдела | 1 |

| 21 | Заместитель начальника | 1 |

| 22 | Ревизор-инспектор I категории | 2 |

| 23 | Главный ревизор-инспектор | 1 |

| 24 | Ревизор-инспектор II категории | 1 |

| Итого | 6 | |

| ОТДЕЛ ФИНАНСИРОВАНИЯ МЕСТНОГО ХОЗЯЙСТВА | ||

| 25 | Начальник отдела | 1 |

| 26 | Главный экономист | 1 |

| 27 | Экономист I категории | 4 |

| Итого | 6 | |

| КАНЦЕЛЯРИЯ, МАШБЮРО, ВОДИТЕЛЬ | ||

| 28 | Инспектор по контролю | 1 |

| 29 | Машинистка I категории | 1 |

| 30 | Водитель | 1 |

| Итого | 3 | |

| Всего по городскому финотделу | 38 |

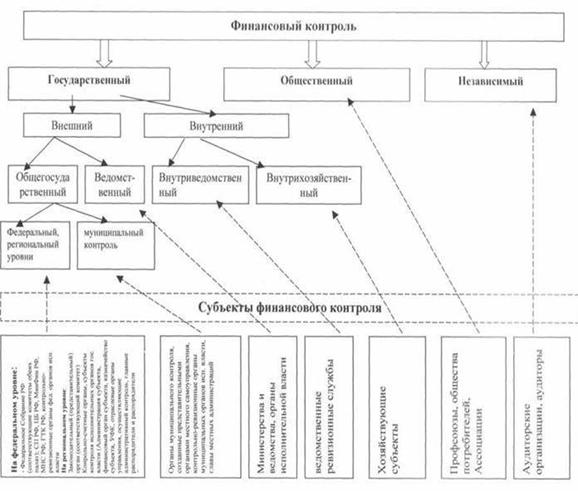

2.3.Контрольно-ревизионная служба.

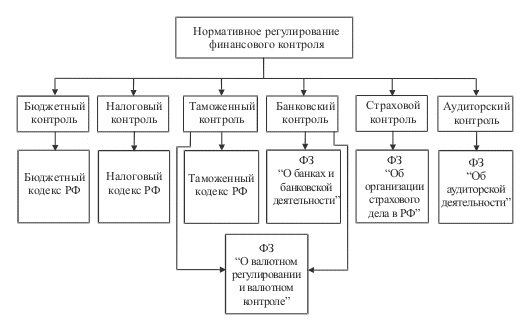

Государственная контрольно-ревизионная служба Украины, ее функции и правовые основы деятельности опираются на закон Украины "О Государственной контрольно-ревизионной службе в Украине".

Государственная контрольно-ревизионная служба состоит из Главного контрольно-ревизионного управления Украины, контрольно-ревизионных управлений в Республике Крым, областях, городах Киеве и Севастополе, контрольно-ревизионных отделов в районах, городах и районах в городах.

Главной задачей государственной контрольно-ревизионной службы является осуществление государственного контроля за использованием средств и материальных ценностей, их сбережениями, содержанием и достоверностью бухгалтерского отчета и отчетности в министерствах, других центральных органах государственной исполнительной власти, местных органах власти и самоуправления, разработка предложений об устранению выявленных недостатков и нарушений и мер для дальнейшего предотвращения их.

Государственный контроль осуществляется в форме ревизий и проверок.

Главные контрольно-ревизионные управления Украины выполняют такие функции:

1) организуют роботу контрольно-ревизионных подразделений;

2) проводят ревизии и проверки финансовой деятельности,

достоверности учета и отчетности в министерствах, ведомствах, государственных

комитетах и других органах государственной исполнительной власти, в государственных

фондах, а также на предприятиях и в организациях, которые получают средства из бюджета и из государственных валютных фондов;

3) проводят ревизии и проверки полноты оприходования, правильности использования и сбережения валютных средств;

4) осуществляют контроль за устранением недочетов и нарушений, выявленных предыдущими ревизиями и проверками;

5) разрабатывают инструктивные и другие нормативные акты про проведение ревизий и проверок;

6) Осуществляют методическое руководство и контроль за деятельностью

подчиненных контрольно-ревизионных подразделов, разрабатывают предложения по

улучшению контроля.

Органы контрольно-ревизионных служб рассматривают письма, заявки и жалобы граждан о фактах нарушения законодательства по финансовым вопросам.

Глава 3.Становление и развитие аудиторского контроля.

3.1.Предпосылки возникновения аудиторских услуг.

В условиях рынка предприятия, кредитные учреждения, другие хозяйствующие объекты вступают в договорные отношения по использованию имущества, денежных средств, проведению коммерческих операций и инвестиций. Доверительность этих отношений должна подкрепляться возможностью для всех участников сделок получать и использовать финансовую информацию. Достоверность информации подтверждается независимым аудитором.

Собственники и прежде всего коллективные собственники - акционеры, пайщики, а также кредиторы, лишены возможности самостоятельно убедиться в том, что все многочисленные операции предприятия, зачастую очень сложные, законны и правильно отражены в отчетности, так как обычно не имеют доступа к учетным записям, ни соответствующего опыта, и поэтому нуждаются в услугах аудиторов.

Независимое подтверждение информации о результатах деятельности предприятий и соблюдения ими законодательства необходимо государству для принятия решений в области экономики и налогообложения.

Аудиторские проверки необходимы государственным органам, судам, прокурорам и следователям для подтверждения достоверности интересующей их финансовой отчетности.

Потребность в услугах аудитора возникла в связи со следующими обстоятельствами:

1) возможность необъективной информации со стороны администрации в случаях конфликта между ею и пользователями этой информации (собственниками, инвесторами, кредиторами);

2) зависимость последствий принятых решений (а они могут быть весьма значительны) от качества информации;

3) необходимость специальных знаний для проверки информации;

4) частое отсутствие у пользователей информации доступа для оценки ее качества.

Все эти предпосылки привели к возникновению общественной потребности в услугах независимых экспертов, имеющих соответствующие подготовку, квалификацию, опыт и разрешение на право оказания такого рода услуг. Аудиторские услуги - это услуги посредников, устанавливающих достоверность финансовой информации.

Наличие достоверной информации позволяет повысить эффективность функционирования рынка капитала и дает возможность оценивать и прогнозировать последствия различных экономических решений.

3.2.Виды, цели и задачи аудита.

Аудиторская деятельность (аудит) - это предпринимательская деятельность аудиторов (аудиторских фирм) по осуществлению независимых вневедомственных проверок бухгалтерской (финансовой) отчетности, платежно-расчетной документации, налоговых деклараций и других финансовых обязательств и требований экономических субъектов, а также оказанию иных аудиторских услуг:

-постановка, восстановление и ведение бухгалтерского учета;

-составление деклараций о доходах и бухгалтерской (финансовой) отчетности;

-анализ финансово-хозяйственной деятельности;

-оценка активов и пассивов экономического субъекта;

-консультирование в вопросах финансового, налогового, банковского и иного хозяйственного законодательства;

-обучение;

-и др.

Аудит - независимая экспертиза финансовой отчетности предприятия на основе проверки соблюдения порядка ведения бухгалтерского учета, соответствия хозяйственных и финансовых операций законодательству, полноты и точности отражения в финансовой отчетности деятельности предприятия. Экспертиза завершается составлением аудиторского заключения.

Цель аудита - решение конкретной задачи, которая определяется законодательством, системой нормативного регулирования аудиторской деятельности, договорным обязательствам аудитора и клиента.

Выделяются два вида аудита - внешний и внутрифирменный.

Внутрифирменный аудит осуществляется внутрифирменной аудиторской службой, функционирующей как на уровне центрального руководства фирмы, так и уровне филиалов, дочерних компаний и т.п.

Внутрифирменный аудит направлен на повышение эффективности управленческих решений по совершению финансовой и хозяйственной деятельности предприятия в целях максимизации рентабельности и прибыли. В его задачи входит: проверка соблюдения принципов и правил бухгалтерского учета при подготовке ежегодной отчетности; проработка рекомендаций внешних аудиторов; консультирование руководства фирм по всем вопросам финансовой стратегии предприятия; проверка своевременности, надежности и точности финансовой информации, подготовленной для руководства филиалами центральных органов; анализ адекватности и эффективности мероприятий по обеспечению сохранности активов; выявлению резервной экономии ликвидных средств; определение эффективности финансово-хозяйственной деятельности фирмы и филиала и т.п.

Внешний аудит выполняют специальные аудиторские фирмы по договору с государственными налоговыми и другими органами, предприятиями, другими пользователями - банками, иностранными партнерами, акционерами, страховыми обществами и т.д. Основной их задачей является установление достоверности финансовой отчетности проверяемых объектов, а также разработка рекомендаций по устранению имеющихся недостатков в деятельности хозорганов, улучшению их финансово-хозяйственной деятельности и коммерческих результатов.

Аудиторское обслуживание, как правило, гарантирует конфиденциальность и сохранение коммерческой тайны. В месте с тем в отдельных случаях законодательством предусмотрено обязательное извещение правоохранительных органов о выявленных фактах злоупотребления, в результате которых нанесен ущерб предприятию, стране.

Профессиональные услуги аудиторских фирм являются платными, а сами фирмы функционируют как хозрасчетные организации со статусом юридического лица. Это и является главным отличием аудиторства от других форм организации финансового контроля - полное, в том числе экономическая независимость от государственных и ведомственных управленческих структур.

Конкуренция между аудиторскими фирмами заставляет их очень активно бороться за качество своих услуг, щепетильно относиться к престижу фирм. Возлагаемая юридическая ответственность за результаты проверок не позволяет аудиторам выдавать необъективную информацию, предопределяет необходимость страхования аудиторов и аудиторской деятельности.

Похожие работы

... · Разработка и реализация единой финансовой, бюджетной. Налоговой и валютной политики в Российской Федерации; · Осуществление в пределах свей компетенции предварительного и последующего государственного финансового контроля. Органы налоговой полиции не наделены полномочиями по осуществлению предусмотренных НК РФ процедур налогового контроля и взысканию налоговых санкций, однако, если они при ...

... законодательных органов. В условиях перехода к рынку содержание и методы контроля претерпевают значительные уточнения, вызванные изменением роли государства в экономике, в частности, сужается сфера государственного финансового контроля. Он все более концентрируется на сфере макроэкономических процессов, включая контроль за стоимостными пропорциями движения ВВП, денежной массой, формированием и ...

... деятельности экономического субъекта с целью проверки ее законности, правильности, целесообразности и эффективности. Практическая глава 2. Анализ периодической печати по теме: «Особенности финансового контроля в РФ» 2.1. Из статьи «Сергей Степашин: чиновничья коррупция подрывает национальные экономики» известно, Достижению глобальной конкурентоспособности национальных экономик стран СНГ ...

новлений Правительства Российской Федерации государственная бюджетная система России была коренным образом перестроена и в настоящее время она включает три звена: республиканский бюджет Российской Федерации или федеральный бюджет; бюджеты национально-государственных и административно-территориальных образований (к ним относятся республиканские бюджеты республик в составе РФ, краевые, областные ...

0 комментариев