Навигация

Сферы финансового контроля

54525

знаков

1

таблица

1

изображение

1.2. Сферы финансового контроля.

Необходимым условием эффективности финансового контроля является система бухгалтерского учета, обеспечивающая достоверность и полноту отражения стоимостных показателей деятельности подотчетного юридического или физического лица. Только при таком условии результаты финансового контроля дают возможность для анализа и объективной оценки динамики финансовых показателей и корректировки хода реализации финансовой политики на определенный период развития как отдельной сферы деятельности , так и всего государства.

В странах с рыночной экономикой сфера государственного финансового контроля обеспечивает реализацию финансовой политики государства. Государственный финансовый контроль распространяется только на звенья системы государственных финансов и охватывает только обобществленную часть валового продукта. Это прежде всего, составление и исполнение государственного бюджета, внебюджетные правительственные фонды, местные финансы и финансы государственных предприятий. Деятельность монополий и частнопредпринимательская деятельность является объектом государственного финансового контроля лишь в части соблюдения финансовой дисциплине при выполнении монополиями государственных заказов, при предоставлении монополиям и частным предпринимателям субсидий и кредитов, при составлении ими налоговых деклараций.

За сферу государственного контроля выходит финансовый контроль, осуществляемый в сфере деятельности монополий и частного предпринимательства самим владельцами финансового капитала или его отдельных компонентов. Здесь финансовый контроль осуществляется, пожалуй, самым бескомпромиссным, ибо от его повседневности и строгости непосредственно зависит финансовая результативность деятельности самих владельцев капитала. Конечной целью предпринимательской деятельности в любой сфере, как правило, является обогащение, т.е. ни что иное как возрастание первоначального капитала.

Стоимостным звеном финансового контроля является финансовый контроль независимых аудиторских служб. Аудиторская проверка направлена на оценку достоверности финансовой отчетности, глубокий экономический анализ финансовой деятельности, оценку финансовой надежности фирмы, предприятия, банка, страховой организации или другого контролируемого юридического лица и подготовку соответствующего заключения.

1.3. Классификация финансового контроля.

Специфика любого контроля как элемента управления - его вторичность: контролировать можно только то, что уже имеется независимо от контроля. Финансовый контроль не является сам по себе инструментом непосредственной организации финансовой деятельности. Он имеет целью устранение или предотвращение ошибок в этой деятельности или улучшение ее. Для осуществления контроля необходимы критерии, с которыми сравнивается действительность. Такие критерии определяются финансовым законодательством и другими правовыми нормами организации финансовой деятельности. Теоретической концепцией, определяющей сущность и организацию финансового контроля, является прежде всего отличие этих сравнительных критериев и границ вмешательства в финансовую деятельность различных структур контролирующих органов в различных государствах. Этим определяется и различие в системе органов финансового контроля и конкретных форм и методов работы.

Под финансовым контролем понимается наблюдение, определение или выявление фактического положения финансовых показателей деятельности по сравнению с заданным. По времени проведения финансового контроля он подразделяется на предварительный, текущий и последующий.

Предварительный финансовый контроль осуществляется на стадии составления, рассмотрения и утверждения финансовых планов предприятий, смет доходов и расходов учреждений и организаций, проектов бюджетов, текстов договорных соглашений, учредительских документов и т. д. Таким образом он способствует предотвращению неправильного, нерационального расхождения материальных, трудовых и финансовых ресурсов, а также отрицательных финансовых результатов деятельности хозорганов в целом. Еще на стадии составления финансовых планов (прогнозов) и смет доходов и расходов с его помощью могут быть выявлены дополнительные ресурсы, что особенно важно в условиях усиления ответственности предприятий за свое финансовое состояние. Эта форма финансового контроля позволяет предупредить нарушение законов и нормативных актов. Осуществляется он при проверке обоснованности расчетов прибыли, потребности в источниках финансирования капитальных вложений.

Текущий финансовый контроль проводится в процессе исполнения финансовых планов, в ходе осуществления хозяйственно-финансовых операций, когда проверяется соблюдение норм и нормативов расходования товарно-материальных ценностей и денежных средств, соответствие отпуска средств выполнению планов расходов, использованию ранее выданных ресурсов. Эта форма финансового контроля предполагает системный факторный анализ деятельности предприятий и организаций в целях выявления полноты и своевременности расчетов с бюджетом. Важное значение текущий финансовый контроль имеет в изыскании внутрихозяйственных резервов роста накоплений. Он производится повседневно финансовыми службами для исключения нарушений финансовой дисциплины в процессе исполнения финансовых планов предприятий, организаций и учреждений, при открытии кредитов финорганами, проверке документации по совершаемым операциям бухгалтерами предприятий, организаций и т.д.

Последующий финансовый контроль осуществляется после завершения отчетного периода и финансового года в целом. Проверяется целесообразность расходования государственных денежных средств при исполнении бюджетов, выполнении финансовых планов предприятий и организаций, смет бюджетных учреждений. Оценка проведенных мероприятий производится в результате анализа использования материальных, трудовых и финансовых ресурсов, законности совершенных хозяйственно-финансовых операций на основе проверки отчетных бухгалтерских и расходных документов, конечных финансовых результатов. Последующий финансовый контроль взаимосвязан с предварительным контролем, базирующимся на нем.

По приемам и способам осуществления финансового контроля различают: проверки, обследования, анализ, ревизии.

Проверка производится по отдельным вопросам финансово-хозяйственной деятельности на основе отчетных, балансовых и расходных документов. Выявляются нарушения финансовой дисциплины и намечаются мероприятия по устранению их негативных последствий.

Обследование охватывает отдельные стороны деятельности предприятия, организаций, учреждений, но в отличие от проверок- по более широкому кругу показателей, и определяет финансовое положение хозорганов, перспективы их развития, необходимость реорганизации лил переориентации производства. Производятся опросы, анкетирование.

Анализ как метод финансового контроля должен быть системным и по факторным. Он проводится по периодической или годовой отчетности. Выявляется уровень выполнения плана, соблюдение норм расходования средств, финансовая дисциплина и т.д.

Ревизия выступает одним из важнейших методов финансового контроля и представляет проверку финансово- хозяйственной деятельности предприятий, организаций за отчетный период.

В зависимости от объекта различают ревизии полные, частичные, тематические и комплексные. При этом они могут быть плановые и внеплановые. По степени охвата данных в процессе ревизии осуществляются сплошные проверки, когда контролируются все документы и материальные ценности, и выборочные, суть которых заключается в контроле части документов.

По характеру материала, на основе которого проводятся ревизии, они подразделяются на документальные (проверка подлинности отчетных документов и записей в учетных регистрах) и фактические (проверка наличия денежных средств и материальных ценностей в натуре).

Для проведения любого вида ревизий составляется программа, в которой указывается цель, объект, тема и основные вопросы ревизии.

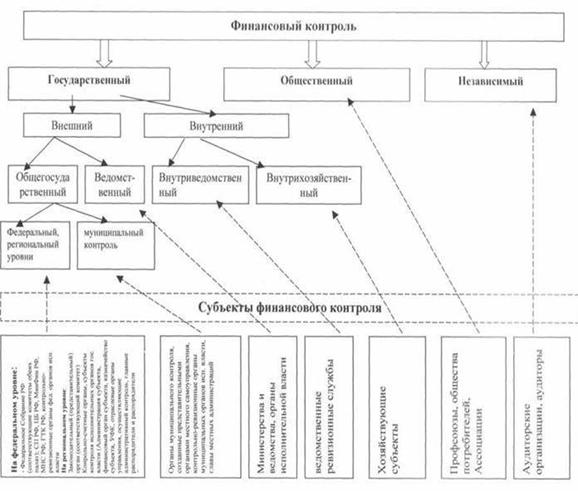

Глава 2.Субъеты финансового контроля: организации и органы власти, их характеристики.

2.1.Виды финансовых органов.

Субъектами финансового контроля являются особые органы и организации, наделенные контрольными функциями.

Общегосударственный финансовый контроль осуществляют законодательные органы власти, налоговые и кредитные учреждения, страховые организации, госкомитеты, министерства и ведомства, отделы местных Советов народных депутатов, финансовые службы предприятий, организаций, учреждений, ревизионные комиссии в кооперативных и общественных объединениях.

Законодательные органы страны осуществляют контроль при рассмотрении и утверждения государственного прогноза экономического и социального развития народного хозяйства государственного бюджета по звеньям бюджетной системы, отчетов по его исполнению. Контролируется законность и эффективность использования государственных средств, целесообразность осуществления расходов. Производится финансовый контроль законодательными органами через комитеты и комиссии, в частности, через плановые и бюджетно-финансовые комиссии. При законодательных органах создаются также Контрольные палаты.

Финансовые органы, возглавляемые министерствами финансов, контролируют процессы мобилизации и использования средств бюджетных фондов. Поэтому этот вид финансового контроля называют бюджетным. Бюджетный контроль способствует разработки оптимальной финансовой и бюджетной политики, обеспечивающий максимальный рост поступлений в государственный бюджет и развитие экономики.

В состав аппарата министерств финансов функционируют контрольно-ревизионные управления, а в территориальных финансовых органах - аппарат главного контролера- ревизора. Контрольно-ревизионные управления и аппараты контролеров-ревизоров проводят все виды ревизий производственно-финансовой деятельности предприятий, организаций и учреждений.

Кредитные учреждения осуществляют финансовый контроль при выдаче, проверке, обеспеченности и взыскании ссуд. Госкомиссии, госкомитеты, министерства и ведомства, отделы местных Советов народных депутатов проводят финансовый контроль специальным ревизорским аппаратом. Внутрихозяйственный финансовый контроль осуществляется структурными подразделениями предприятий, организаций. Как правило, на предприятиях, в организациях финансовый контроль выполняется главными (старшими) бухгалтерами, работниками финансовых отделов.

Налоговые инспекции - это органы оперативного финансового контроля. Возглавляет систему налоговых органов Государственная налоговая служба Украины. Налоговые инспекции на местах подчиняются только своему вышестоящему органу. Задачи налоговых служб являются: контроль за соблюдением законодательства о налогах, обеспечение полноты и своевременности внесения в бюджет налоговых платежей. Одновременно налоговые инспекции осуществляют проверку финансового состояния предприятия и организаций независимо от ведомственной подчиненности и их организационно-правовой формы; проводят контроль за правильностью определения налогооблагаемой прибыли (дохода) с целью недопущения ее занижения; ведут регистрацию всех субъектов, а также реальных, потенциальных объектов налогообложения.

Налоговые инспекции имеют право: заключать в организациях различных форм собственности необходимые документы и сведения, за исключением тех, которые составляют коммерческую тайну, определяемою законодательством; контролировать соблюдение законодательства о предпринимательстве граждан; обследовать все помещения, используемые для извлечения доходов; приостанавливать операции предприятий и граждан в случае непредставления документов; изымать документы, свидетельствующие о сокрытии доходов; применять санкции и штрафы; предъявлять в суд и арбитраж иски о ликвидации предприятий, признании сделок недействительными.

Вместе с тем налоговые инспекции обязаны не разглашать сведения о размере вкладов предприятий и граждан. Граждане и предприятия могут подать в суд или арбитраж жалобы на действия государственных налоговых инспекций.

Развитие товарно-денежных отношений порождают разнообразие форм собственности, способствует появлению финансового рынка, что определяет направления дальнейшего развития и возникновения новых форм и средств финансового контроля. Аудиторство - новое в нашей стране организационная форма финансового контроля за финансово-хозяйственной и коммерческой деятельностью предприятий и организаций. Контрольные и консультационные услуги аудиторские фирмы оказывают всем предприятиям и организациям на платной основе. Аудиторские фирмы - это независимые организации, призванные способствовать повышению качества контроля, его объективности.

При проведении финансового контроля в современных условиях все в большей мере используется с вычислительной также и информационно-компьютерная техника; широкое применение находят экономические нормы и нормативы.

Похожие работы

... · Разработка и реализация единой финансовой, бюджетной. Налоговой и валютной политики в Российской Федерации; · Осуществление в пределах свей компетенции предварительного и последующего государственного финансового контроля. Органы налоговой полиции не наделены полномочиями по осуществлению предусмотренных НК РФ процедур налогового контроля и взысканию налоговых санкций, однако, если они при ...

... законодательных органов. В условиях перехода к рынку содержание и методы контроля претерпевают значительные уточнения, вызванные изменением роли государства в экономике, в частности, сужается сфера государственного финансового контроля. Он все более концентрируется на сфере макроэкономических процессов, включая контроль за стоимостными пропорциями движения ВВП, денежной массой, формированием и ...

... деятельности экономического субъекта с целью проверки ее законности, правильности, целесообразности и эффективности. Практическая глава 2. Анализ периодической печати по теме: «Особенности финансового контроля в РФ» 2.1. Из статьи «Сергей Степашин: чиновничья коррупция подрывает национальные экономики» известно, Достижению глобальной конкурентоспособности национальных экономик стран СНГ ...

новлений Правительства Российской Федерации государственная бюджетная система России была коренным образом перестроена и в настоящее время она включает три звена: республиканский бюджет Российской Федерации или федеральный бюджет; бюджеты национально-государственных и административно-территориальных образований (к ним относятся республиканские бюджеты республик в составе РФ, краевые, областные ...

0 комментариев