Принципы

организации

финансов предприятий

Оценка финансового

состояния

предприятия

Норму

тек. запаса

следует принимать

равной 100%, если

пр-тие имеет

небольшое

кол-во поставщиков

(1-2шт.) т.е. их поставки

не перекрывают

др. др

Числа

выплачивают

ЗП запериод

с16 по 30 число

предыдущего

месяца

Амортизация

и мобилизация

внутренних

ресурсов

Затраты на производство

и реализацию продукции в

сельском хозяйстве

Выручка

от реализации

и прибыль предприятий

сельского

хозяйства

Особенности

организации

финансов

потребительской

кооперации

Навигация

Числа выплачивают ЗП запериод с16 по 30 число предыдущего месяца

Финансы предприятий и отраслей

147540

знаков

4

таблицы

5

изображений

5 числа выплачивают ЗП запериод с16 по 30 число предыдущего месяца.

20 числа выплачивают ЗП за период с1 по 15 число текущего месяца.

Периоды 1-5 и 16-20 - это дни, в течение которых предприятие должно своим работникам, т.е. постоянно сохраняется минимальная задолженность предприятия перед работниками.

ЗП постепенно копится в течение определенного периода времени.

Тема: ”Выручка от реализации продукции”.

1.Понятие выручки от реализации продукции и факторы, на нее влияющие.

2.Планирование выручки от реализации.

3.Использование выручки от реализации.

Вопрос № 1.Понятие выручки от реализации продукции и влияющие на нее факторы.

Реализованной считается готовая продукция, которая отгружена покупателю и оплачена им( как отгруженная, так и оплаченная, в зависимости от учетной политики предприятия). Учетная политика, которая определяет момент реализации - момент отгрузки, не выгодна. Предприятие ставит себя в очень жесткие условия:

- расчет с налоговой инспекцией после отгрузки;

- определение финансового результата;

Существует один из вариантов решения проблемы - предоплата.

Выручка от реализации продукции является базой для подсчета многих налогов.

Выручка от реализации продукции, работ и услуг - это та сумма денежных средств, которая поступила на счет предприятия, связанных с реализацией продукции, работ и услуг.

В состав выручки предприятия, кроме выручки от реализации продукции, работ и услуг может входить выручка от других видов деятельности:

- реализация имущества;

- размещение денежных средств на депозитных счетах;

- сдача имущества и т.д.

В западной экономике выручка = объем продаж.

Выручка от реализации зависит от :

# количества реализованной продукции;

- прямопропорциональная зависимость

- зависит от объема выпуска продукции и от размера переходящих остатков;

# ассортимента реализованной продукции

- чем больше удельный вес дорогостоящих изделий в структуре ассортимента, тем боль -

ше выручка;

# качества реализованной продукции

- качество продукции позволяет увеличить выручку за счет расширения рынка сбыта.

# уровня цен;

Цены бывают :

- регулируемые

# оптовые(ТЭК, добывающие отрасли, монополии), фактор влияния цен на выручку от самих предприятий не зависит.

# розничные - торговые надбавки, входящие в состав розничных цен. Уровень торговой надбавки не более 25% (для районов Крайнего севера - 45%) .

- свободные

- основная часть среди всех цен;

- определяют выручку предприятий.

Отпускная цена предприятия

![]()

Оптовая цена предприятия

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

себестоимость прибыль НДС спецналог акциз

20 % 1,5 % 10-80 %

Фактор влияния уровня цен на выручку от самих предприятий не зависит.

Розничные - торговые надбавки, входящие в состав розничных цен.

Уровень торговой надбавки не более 25 % ( для районов Крайнего Севера - 45 % ) .

![]()

![]()

![]()

![]() Оптовая

цена предпритияРозничная

цена предприятия

Оптовая

цена предпритияРозничная

цена предприятия

![]()

Наценка снаб/сбыт.Рознично - торго -

организацийвая наценка

![]()

![]()

![]()

![]()

![]()

![]()

ИздержкиИздерж -

снаб/сбыт.НДС - 20% ки обра- Прибыль

![]() орг

- ции щения

орг

- ции щения

![]()

Прибыль НДС

16,26

Вопрос № 2. Планирование выручки от реализации.

Планирование выручки осуществляется предприятием самостоятельно на стадии разработки финансового плана. Планирование необходимо для:

- .............;

- определения прибыли;

- составления оперативного финансового плана предприятия

( платежный календарь), кассового плана;

При правильном, рациональном планировании выручки в распоряжении будут находиться

денежные средства .

Расчет выручки от реализации ( Вр ).

Вр = Остаток нереализованной+ Товарный + Остаток нереализованной +/ -Ценовой

продукции на начало года выпуск продукции на конец года фактор

Методы планирования выручки от реализации продукции :

1.Поассортиментный (прямого счета).

2.Укрупненный.

(1)Расчет выручки ведется по каждой позиции ассортимента отдельно.

(2)Основан на подсчете всей продукции без выделения отдельных групп.

(1)Как правило, в бухгалтерском балансе остатки нереализованной продукции учитываются по производственной себестоимости, а для планирования выручки их необходимо перевести в оптовые цены предприятия. Используется коэффициент пересчета стоимости остатков из производственной себестоимости в оптовые цены предприятия (k) - отношение стоимости товарной продукции в оптовых ценах к ее производственной себестоимости в IV квартале текущего года. При расчете остатков готовой продукции k определяется по выпуску продукции в текущем квартале текущего года, для расчета остатков товаров отгруженных - по основе стоимости отгруженных товаров в IV квартале текущего года.

При (2) составляем товарный баланс предприятия, который составляется на базе формулы расчета выручки от реализации. Он составляется за отчетный период используется в качестве базы для прогнозирования выручки исходя из темпов роста производства в планируемом периоде.

Вопрос № 3. Использование выручки предприятия.

Выручка предприятия используется на :

- возмещение затрат предприятия :

* материальные затраты

* образование амортизационного фонда

* создание ремонтного фонда

* оплата труда работников предприятия

* отчисления во внебюджетные фонды

* налоговые платежи, включенные в себестоимость

* прочие расходы.

- уплата косвенных налогов

- уплата налоговых платежей, относимых на финансовые результаты предприятия :

* налог на прибыль

* налог на имущество

* налог на рекламу

* налог на содержание непроизводственной сферы.

- создание резервных фондов предприятия

- создание фонда накопления и фонда потребления предприятия

- выплата дивидендов.

Процесс накопления выручки посредством финансов

Фонд возмещенияВаловый доход

Амортизационный Фонд оборотных Фонд оплаты Отчисления на социальные

фондсредствтруда нужды

Чистый доход

ПрибыльКосвенные налоги

Цена = Затраты + Прибыль + Косвенные налоги

В соответствии с Положением о составе затрат (Инструкция о порядке формирования затрат на оплату труда) налог с суммы превышения оплаты труда составляет 39%)

Сумма превышения=Фонд оплаты труда - нормируемая величина фонда оплаты труда

Реально денежные накопления в 3-х формах:

· прибыль

· косвенные налоги

· отчисления на социальные нужды

Вопрос № 2: Налог на добавленную стоимость

По экономическому содержанию - косвенный налог, объектом обложения которого является стоимость товара, плательщиком является потребитель товара.

С юридической точки зрения плательщиком НДС являются:

· юридические лица, которые производят и реализуют товары и услуги на территории России;

· юридические лица, реализующие товары, ввозимые на территорию России

Объектом налогообложения по НДС являются:

· обороты по реализации продукции, работ, услуг (обороты начинаются с момента поступления денег на расчетный счет)

· суммы финансовой помощи, передаваемой в качестве оплаты за товары, работы или услуги

· суммы, передаваемые в форме предварительной оплаты за товары или услуги, или авансовых платежей

· суммы денежных средств, безвозмездно передаваемых одним предприятием другому

· суммы штрафных санкций, полученных за нарушение условий поставки

Не включаются в облагаемый оборот:

· обороты по реализации товаров и услуг, реализуемых за пределами СНГ

· внутрисистемный оборот (внутри структурных подразделений, если они не являются самостоятельными)

Вообще не облагаются:

· платные услуги учреждений просвещения, здравоохранения, культуры

· услуги ЖКХ и городского транспорта

· услуги предприятий связи

· объемы научно-исследовательских работ, финансируемых за счет бюджета

· товары предприятий народных промыслов

· товары и услуги предприятий, использующих труд инвалидов (не менее 50% инвалидов)

Порядок исчисления НДС:

Платежи по НДС в бюджет определяются как разница между налогом, полученным в составе выручки от реализации и налогом, уплаченным поставщиком за приобретенные материальные ценности и оказываемые услуги

Отпускная цена предприятия=себестоимость (материальные затраты) + прибыль + НДС

В бухучете НДС отражается следующим образом:

Д 19 К Д68К

НДС, оплаченный ъ До 01.05.95 по сред- НДС, принимаемый к НДС, полученный в

поставщиком ъ ней ставке НДС по уровню платежа в бюд-ъ составе выручки от

ъ мат. ценностям, спи- жет реализации

ъ санным на произ - ъ

ъ водство

ъ После 01.05.95 по ме-

ъ ре оплаты мат.ценнос- ъ

ъ тей

На непроизводственные нужды НДС списывается за счет прибыли по средней ставке

По основным фондам, нематериальным активам НДС списывается на уровне платежа в бюджет в размере 1/6 (равными долями в течение 6-ти месяцев), кроме малых предприятий, которые освобождены от авансовых платежей и платят 1 раз в квартал.

Ставка НДС на данный момент составляет 20%, а для предприятий и организаций торговли о общественного питания - 16,46 %, на товары продовольственного и детского ассортимента - 10%

Платежи в бюджет по НДС устанавливаются

· ежедекадно при средней месячной сумме платежа более 3 млн руб - 5, 15 и 25 числа каждого месяца

· ежемесячно при средней месячной сумме платежа от 1 до 3 млн руб. Платится не позднее 20 числа следующего месяца

· ежеквартально при средней месячной сумме платежа до 1 млн руб. Платится не позднее 20 числа 1-го месяца следующего квартала

По второй категории налогоплательщиков

Объект налогообложения по импортируемым товарам - таможенная стоимость + таможенная пошлина + акциз (если товар подакцизный)

Налог уплачивается в момент таможенного оформления товара.

Освобождаются при ввозе:

· оборудование и материалы, которые ввозятся в виде вкладов в уставные фонды (освобождаются в течение 1 года)

· оборудование, ввозимое для производства медицинских препаратов и медицинской техники

· оборудование, передаваемое в форме государственной безвозмездной помощи

· продукция книгопечатания (по перечню)

3.

Прибыль - это объемный абсолютный показатель, результирующий показатель деятельности предприятия.

Помимо массы прибыли на расчетном счете, в кассе и так далее, мы можем получать по учетным регистрам показатели деятельности предприятия. Прибыль, как главный финансовый источник деятельности предприятия, есть не одномоментное значение, а система прибылей и доходов, которые складываются из нескольких источников, формирующих доходы предприятия. К числу главных относят следующие:

- прибыль от реализации продукции, работ и услуг предприятия;

- прибыль от прочей реализации;

- доходы от внереализационных операций (за минусом расходов по этим операциям);

- балансовая прибыль (валовая);

- чистая прибыль;

- налогооблагаемая прибыль;

- необлагаемая налогом прибыль;

- консолидированная прибыль (представляет собой сводную прибыль по бухгалтерской отчетности. Эта прибыль от корпоративной деятельности: по ряду причин отдельные предприятия образуют финансово-хозяйственный комплекс, который с одной стороны имеет самостоятельный юридический статус, а с другой стороны нацелен на решение единых задач, что способствует получению высокого уровня прибыли, так как наличие консолидации позволяет уменьшить налогообложение).

Прибыль от реализации продукции, работ и услуг - разница между выручкой от реализации (без налога на добавленную стоимость) и затратами, которые обусловили ее создание. Это - главная цель деятельности предприятия. Но предприятие, как и любой другой хозяйственный субъект, обладает свободой выбора и может получать прибыль и из других источников.

Прибыль от прочей реализации - выделают здесь прибыль от реализации:

- основных фондов и другого имущества (по причине убыточности или неэффективности содержания). Это дополнительная доходная часть - цена реализации может быть выше остаточной стоимости, в этом случае и возникает дополнительных доход;

- отходов основного производства;

- нематериальных активов;

- других материальных и нематериальных активов, которые могут быть реализованы предприятием.

Доходы от внереализационных операций - сумма доходов, получаемая от внереализационных операций и увеличивающая прибыль, должна рассматриваться с двух сторон:

- доходы по внереализационным операциям;

- доходы от прочей реализации.

Доходы по внереализационным операциям:

- доходы, получаемые предприятием от долевого участия в деятельности других предприятий;

- дивиденды по акциям, доходы по ценным бумагам (государственным краткосрочным облигациям, векселям и так далее);

- доходы от сдачи имущества в аренду;

- доходы от дооценки производственных запасов и изготовленной продукции;

- полученные суммы штрафов, пени, неустоек;

- доходы от возмещения причиненных убытков;

- прибыль прошлых лет;

- положительные курсовые разницы по операциям с валютой;

- безвозмездно получаемые средства, спонсорская помощь;

- прочие доходы и поступления, не связанные с производством и реализацией продукции.

Расходы по внереализационным операциям:

- "бросовые затраты" (к ним относятся начатые, но не реализованные заказы и продукция);

- содержание законсервированных мощностей на предприятии (при отсутствии этих расходов оборудование перестает существовать, например это характерно для машиностроительного, химического оборудования: поддержание соответствующей температуры, влажности);

- потери от простоев по вышеизложенным причинам (не компенсируются виновниками);

- потери от уценки запасов;

- убытки по операциям с тарой (предприятие работает с тарой, которая является оборотной и имеет высокую залоговую стоимость, но потребитель может вам ее запросто не вернуть - предприятие несет убытки);

- судебные и арбитражные издержки;

- суммы сомнительных долгов, которые подлежат резервированию в соответствии с действующим законодательством;

- убытки от долгов, нереальных к взысканию;

- убытки прошлых лет, выявленные в отчетном году;

- некомпенсируемые убытки и потери от стихийных бедствий и других форс-мажорных обстоятельств;

- убытки от хищений, виновники по которым не найдены;

- отрицательные курсовые разницы по операциям с валютой.

Балансовая прибыль - совокупность прибыли от реализации продукции, работ и услуг, прибыли от прочей реализации и доходов от внереализационных операций. Это валовая прибыль, которая и отражается в балансе.

Чистая прибыль - это прибыль, которая остается в распоряжении предприятия после уплаты соответствующих налогов, источником уплаты которых и является прибыль. Этот остаток позволяет решать задачи предприятия и используется им без каких-либо регламентаций.

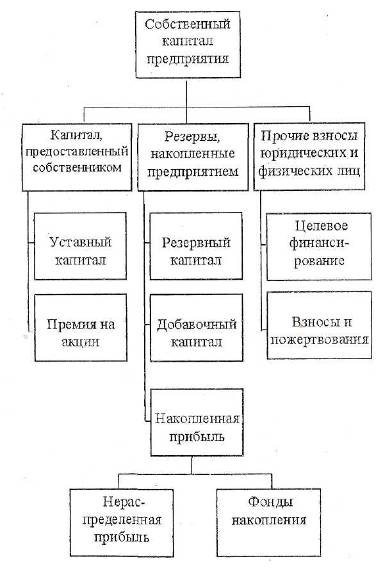

Исходя из целесообразности, предприятия могут создавать или не создавать фонды и резервы, используемые как дополнительные источники финансирования затрат, не включаемых в себестоимость продукции.

Если предприятие не создает фонды, то эти затраты будут отражаться как использование прибыли по мере их возникновения.

Хотя и не существует жесткой регламентации использования прибыли, выделяет три основные направления ее использования:

1. Создание специальных фондов и резервов:

* фонд накопления;

* фонд потребления;

* резервные или страховые фонды.

Фонд накопления - главным источником его формирования является прибыль, но могут использоваться и другие источники:

- безвозмездно полученные средства;

- средства бюджета (любого уровня);

- централизованные фонды вышестоящих организаций и добровольных объединений (первое характерно для государственных предприятий; причина объединений предприятий - защита собственного сегмента рынка).

Основные направления использования фонда накопления:

- приобретение и строительство основных фондов (как производственного, так и непроизводственного назначения);

- финансирование научно-исследовательских и опытно-конструкторских работ;

- подготовка и переподготовка кадров;

- уплата процентов по ссудам сверх установленных законом размеров.

Фонд потребления - источник средств предприятия для социального развития, материального стимулирования работающих. Учитываются выплаты в денежной и материальной форме, дивиденды, проценты, выплаченные по акциям трудового коллектива, различные социальные льготы, материальная помощь, выплачиваемая на предприятии.

Резервный фонд, как правило, формируется предприятием в размерах 10-50% (при соответствующих формах собственности создание резерва обязательно, пример - акционерные общества). Необходимость создания резерва заключается в том, что в рыночной экономике предприятия являются субъектами рисковой деятельности, поэтому создается резерв на случай прекращения деятельности предприятия для покрытия возможной кредиторской задолженности. Помимо прибыли предприятие может зачислять в фонд эмиссионных доход - разницу между номинальной и продажной ценой акций.

планирование.

1. Финансовое планирование и его место в управлении предприятием.

2. Планирование выручки и финансовых результатов.

3. Амортизация и мобилизация внутренних ресурсов.

4. Прирост устойчивых пассивов как источник финансирования плановых мероприятий.

5. Распределение прибыли и взаимоотношения с бюджетом и банками.

6. Порядок составления и контроль за исполнением баланса доходов и расходов.

1.

Каждое предприятие в обязательном порядке составляет бизнес-план - описание места предприятия в том секторе рынка, который выбран фирмой. Это в какой-то степени даже маркетинговое исследование.

Финансовое планирование обеспечивает предварительный контроль за образованием и использованием материальных, трудовых и денежных ресурсов, создает предпосылки укрепления финансового состояния предприятия. Финансовое планирование невозможно без планирования хозяйственной деятельности. Но не следует считать финансовое планирование пересчетом тех или иных производственных показателей.

Этапы планирования:

- определяются затраты на реализацию продукции;

- рассчитывается величина выручки от реализации продукции;

- исчисляются денежные накопления;

- ведется расчет источников финансирования, имеющих узкую направленность (например, амортизация);

- предполагается определение размеров распределяемой в течение года прибыли;

- рассчитываются отчисления в бюджеты, различные внебюджетные фонды.

Основные задачи, решаемые финансовым планированием:

- обеспечение финансовыми ресурсами и денежными средствами основной хозяйственной деятельности предприятия;

- определение прибыли и возможных факторов ее увеличения;

- определение финансовых взаимоотношений с бюджетами и банками;

- обеспечение сбалансированности между доходами и расходами нашего предприятия;

- контроль за финансовым состоянием и платежеспособностью предприятия.

Основой любого финансового плана является баланс доходов и расходов предприятия. Работа по его разработке включает в себя несколько этапов:

- дать оценку исполнения баланса доходов и расходов в периоде, предшествующем планируемому;

- рассмотрение проектируемых производственных показателей на основе осуществления маркетингового исследования, делается вывод о возможном объеме производства в планируемом периоде;

- непосредственная разработка финансового плана на предстоящий период.

План составляется на квартал с помесячной разбивкой.

Принято различать три вида финансовых планов:

- баланс доходов и расходов плановый;

- предварительный (на ожидаемый период);

- исполнительный (заключительный).

Существует еще так называемый проверочный баланс доходов и расходов, который представляет собой шахматную ведомость (шахматный баланс).

Разделы финансового плана:

I. Доходы и поступления.

II. Расходы и отчисления.

III. Взаимоотношения с бюджетами, внебюджетными фондами и банками.

В первый раздел включают:

- выручка от реализации продукции:

* НДС;

* прибыль от реализации.

- доходы от внереализационных операций;

- прибыль от реализации основных фондов и иного имущества;

- амортизация;

- средства ремонтного фонда;

- мобилизация внутренних ресурсов в строительство;

- средства, отчисляемые от себестоимости продукции:

* на уплату налогов, относимых на себестоимость;

* плата за воду;

* взносы во внебюджетные фонды;

* проценты по кредитам.

- прирост устойчивых пассивов;

- излишек оборотных средств на начало планируемого периода;

- доходы от первоначальной эмиссии акций предприятия;

- прочие доходы.

Во второй раздел включают:

- затраты на реализованную продукцию (включая убытки реализации);

- НДС, уплаченный поставщикам;

- затраты на ремонт основных фондов;

- капитальные вложения;

- финансирование прироста норматива собственных оборотных средств предприятия;

- прибыль, направленная на стимулирование производства;

- арендная плата;

- операционные расходы;

- отчисления в резервные фонды.

В третьем разделе:

- налог на прибыль предприятия;

- НДС;

- налог с имущества;

- платежи за воду;

- погашение долгосрочных ссуд банка;

- уплата процентов по полученным кредитам.

Очевидно, что доходная часть баланса должна балансировать с расходной.

2.

Планирование выручки на предприятии преследует цель исчисления в дальнейшем величины финансового результата, то есть прибыли. Методы:

- прямого поассортиментного счета;

- метод, основывающийся на выпуске товарной продукции в ценах реализации, скорректированных на изменение в остатках (входных и выходных).

Поступление выручки от реализации распрделяется по трем направлениям:

- возмещение ранее авансированных оборотных средств;

- образование прибыли от реализации продукции;

- уплата в бюджет налогов, сборов и прочих платежей.

Расчет прибыли: это есть разница между выручкой предприятия и понесенными им расходами.

Балансовая прибыль - прибыль от реализации продукции и от прочих видов деятельности.

Исходной точкой финансового планирования является рентабельность. Должны выявить те внутрихозяйственные резервы, которые были не использованы в текущем периоде.

Планирование балансовой прибыли

Сначала надо рассчитать прибыль по определенным видам деятельности:

- прибыль от основной деятельности промышленного предприятия;

- прибыль от реализации работ и услуг непромышленного характера (прибыль от прочей реализации);

- прибыль от внереализационных результатов (операции на фондовом рынке);

В основе прибыли от реализации лежит сумма средств от проданной продукции (выручки от реализации над полной себестоимостью).

Такой метод планирования - “метод прямого счета”. Им пользуются около 99 % предприятий.

Существует “поассортиментный метод” планирования прибыли”.

При незначительном ассортименте выпускаемой продукции:

продукция А - количество (шт.) * цена реализации = размер выручки.

себестоимость = количество * себестоимость единицы

размер выручки - себестоимость = прибыль

“Аналитический метод” или “проверочный метод”

Прибыль на предстоящий период исчисляется исходя из базовой рентабельности, которая сложилась в базовом периоде.

Сначала надо исчислить базовую прибыль: для этого надо скорректировать ожидаемую прибыль текущего периода и сделать сопоставимым текущий и плановый период в части воздействия тех или иных превходящих факторов.

Базовая прибыль - не абсолютный, а условный показатель. Составляется базовая прибыль с ожидаемой реализации продукции по полной себестоимости за текущий период, получаем процент базовой рентабельности:

Rбаз = Пбаз/Р

Все допущения (Rбаз) относятся только к сравнимой продукции (выпускалось ранее). Поэтому исчисляя прибыль мы ведем расчет прибыли по сравнимой продукции. Плановая прибыль по сравнимой продукции равна объему реализации сравнимой продукции по полной себестоимости умножить на базовую рентабельность:

Пср.п = Рср.п.полн с/с * Rбаз

Несравнимая продукция также принимает участие в этом методе, но незначительно. Мы распространяем на эту продукцию какой-то средний уровень рентабельности, сложившийся на предприятии.

При использовании этого метода имеет большое значение как складывается ассортимент продукции предприятия, так как неодинакова рентабельность по разным видам продукции.

Надо учесть как изменяется ассортимент и как на это влияет рентабельность:

| Наименование | текущий период | плановый период | |||

| продукции | Уд вес в общ V вып: % | R | Крентаб | Уд вес в общV вып % | К рент |

| А | 25 | 8 | 20 | 20 | 1.6 |

| Б | 40 | 10 | 4 | 50 | 5 |

| В | 30 | 15 | 4.5 | 10 | 1.5 |

| Г | 5 | 50 | 2.5 | 20 | 10 |

| 100 | - | 13 | 18.1 | ||

Прибыль от прочей реализации

Работы непромышленного характера:

- включая работы по капитальному строительству и капитальному ремонту

- реализация продукции и товаров заготовительной организацией; операции по заготовке и откормке скота;

- реализация транспортных услуг;

- операции по лесосплаву и лесозаготовке;

- реализация покупных видов энергии (электричество, вода, газ, пар, пневматическая энергия).

- реализация предприятий подсобного с/х.

Внереализационные результаты

- доходы от долевого участия в деятельности других предприятий;

- доходы от сдачи имущества в аренду;

- доходы в виде дивидендов, %, которые получены по ценным бумагам, собственником которых является наше предприятие

Похожие работы

... хозяйства и сырье по природно-климатическим зонам; оптимальное сочетание финансовых, ценовых и кредитных методов распределения и перераспределения доходов. Сельскохозяйственные предприятия, как и предприятия других отраслей народного хозяйства, принимают участие в формировании общегосударственного фонда финансовых ресурсов, отчисляя в бюджет от прибыли, чистого дохода. Экономическое содержание ...

... дополнительная потребность в средствах покрывается за счет кредита и других заемных источников. При этом оптимизация источников денежных средств - одна из главных задач управления финансами предприятий, поскольку при излишке средств снижается эффективность их использования, а при недостатке возникают финансовые трудности, которые могут привести к серьезным последствиям. Задачу оптимизации ...

... концу года). Основными задачами финансового планирования являются: - создание условий для бесперебойного финансирования потребностей предприятия; - выявление резервов увеличения доходов предприятия и способов их мобилизации; - эффективное использование финансовые ресурсов, определение наиболее рациональных направлений инвестиций предприятия, обеспечивающих в планируемом периоде наибольшую ...

... финансы предприятий можно подразделить на финансы промышленности, сельского хозяйства, транспорта, связи, строительства, снабжения, торговли, жилищно-коммунального, дорожного хозяйства. На организацию финансов предприятия влияют не только отраслевые особенности, но и организационно-правовые формы хозяйствования. С учетом организационно-правовых форм финансы предприятий следует подразделять на ...

0 комментариев