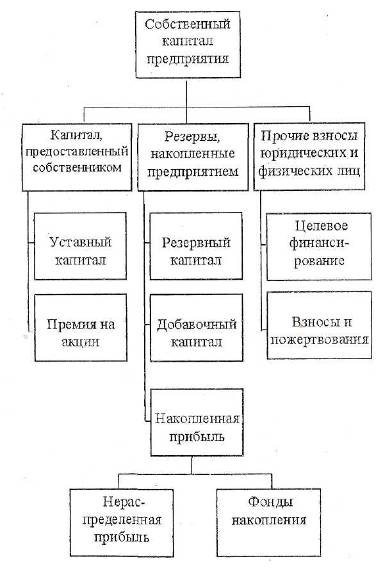

Принципы

организации

финансов предприятий

Оценка финансового

состояния

предприятия

Норму

тек. запаса

следует принимать

равной 100%, если

пр-тие имеет

небольшое

кол-во поставщиков

(1-2шт.) т.е. их поставки

не перекрывают

др. др

Числа

выплачивают

ЗП запериод

с16 по 30 число

предыдущего

месяца

Амортизация

и мобилизация

внутренних

ресурсов

Затраты на производство

и реализацию продукции в

сельском хозяйстве

Выручка

от реализации

и прибыль предприятий

сельского

хозяйства

Особенности

организации

финансов

потребительской

кооперации

Навигация

Затраты на производство и реализацию продукции в сельском хозяйстве

Финансы предприятий и отраслей

147540

знаков

4

таблицы

5

изображений

2. Затраты на производство и реализацию продукции в сельском хозяйстве.

Калькулирование затрат в сельском хозяйстве осуществляется по тем же направлениям, элементам, что и в промышленности:

материальные затраты

расходы на оплату труда

отчисления на социальное страхование

отчисления на обязательное медицинское страхование

амортизационные отчисления

прочие затраты

Но в сельском хозяйстве есть и особенности.

Планирование, формирование, учет затрат осуществляется по отдельным видам деятельности. Например, в растениеводстве выделяют: зерновые культуры, кормовые, технические и т.д.

В связи с тем, что сельское хозяйство - трудоемкая отрасль, существенным элементом затрат на производство продукции является заработная плата.

Другая статья - материальные затраты: семена и посадочный материал, удобрения, средства защиты растений и животных , корма, сырьё и материалы. Материальные ценности собственного производства, которые формируют себестоимость продукции, относятся на затраты по фактической себестоимости. Покупные товарно-материальные ценности учитываются по фактической стоимости приобретения.

Если сельскохозяйственное предприятие имеет право выхода на мировой рынок, то в затраты включают затраты по экспортно-импортным операциям, основу которых составляют торгово-операционные расходы.

Сельскохозяйственные предприятия осуществляют расходы, связанные с реализацией продукции, которые называются непроизводственными расходами. Эта часть затрат формируется так же, как и в промышленности.

Планирование затрат на сельскохозяйственное производство разделяется по видам деятельности: растениеводство; животноводство; вспомогательные и подсобные хозяйства (они, как правило, выполняют первичную переработку сырья).

Себестоимость отдельных видов продукции определяется исходя из затрат на данный вид культуры или на данный вид животных.

В растениеводстве себестоимость исчисляется также на сельскохозяйственные работы данного года под урожай будущего года. Их относят к незавершенному производству. При оценке незавершенного производства в себестоимость включают: семена, корма собственного производства, молодняк животных. Затраты учитывают по фактической себестоимости прошлого года.

Важными факторами снижения себестоимости сельскохозяйственной продукции являются:

повышение урожайности и продуктивности

повышение технического уровня и комплексной механизации производства

внедрение прогрессивных технологий производства

проведение мероприятий по улучшению плодородия земель

рациональное использование материальных и трудовых ресурсов

применение прогрессивных форм организации труда и его оплаты

3. Оборотные средства предприятий сельского хозяйства.

Экономическая сущность оборотных средств сельского хозяйства одинакова с понятием оборотных средств промышленных предприятий. В то же время они имеют свои особенности.

В сельскохозяйственном производстве, как правило, рабочее время значительно меньше времени производства.

В отдельные периоды процесс труда прекращается, а процесс производства продолжается под воздействием природных сил. К тому же сельскохозяйственное производство не всегда требует затрат живого труда. Следовательно, затраты в сельском хозяйстве периодичны и расписываются по циклам.

Материальные затраты сельскохозяйственного предприятия свершаются одномоментно в те или иные промежутки времени.

При формировании потребностей в оборотных средствах должна учитываться неравномерность потребностей в разные периоды года.

Оборотным средствам присуща авансовая черта, т.е. период от использования оборотных средств до получения результатов будет проавансирован.

Значительная часть оборотных средств сельского хозяйства формируется в натуральной форме, минуя денежную.

Часть оборотных средств, которая имеет внутренний цикл (семена, молодняк, органические удобрения), также минует денежную форму.

Другая черта оборотных средств - перечень нормируемых статей оборотных средств сельского хозяйства. Нормируемость носит пожелательный характер, а не обязательный.

К нормируемым оборотным средствам относят:

производственные запасы

незавершенное производство

расходы будущих периодов

готовая продукция

дебиторы

денежные средства

Статьи “дебиторы” и “денежные средства” нормируются только в сельском хозяйстве.

Производственные запасы.

Очень высок удельный вес этой статьи, т.к. с/хозяйство отлеживает все биологические циклы природы и должна обладать необходимыми материальными средствами к определенным срокам. Производственные запасы - условие получения результатов деятельности.

В состав производственных запасов входит:

посадочные материалы и семена

молодняк животных

животные на откорме

корма

топливо и нефтепродукты

материальные ценности

минеральные удобрения

ядохимикаты

запчасти для ремонта сельхозтехники

материалы для ремонта

медикаменты

тара, тарные материалы

МБП

Особенность нормирования средств сельского хозяйства: не предусматриваются запасы, заделы в днях. Соответственно расчеты производятся в денежном выражении. Единственным учитываемым показателем является норматив. Какие-либо относительные показатели не предусматриваются.

Семена и посадочные материалы.

Нормирование осуществляется путем расчета потребностей в запасе семян, необходимых для ярового посева, и переходящего запаса посадок будущего года. Сюда также включается 10-15% страхового фонда (от общей совокупной потребности в семенах ярового посева).

Н = ( Нв + Сз ) * С * Пр, где

Н - норматив по семенам и посадочным материалам

Нв - норма высева семян на 1 га в центнерах

Сз - страховой запас, который создается в размере 10-15% страхового запаса

С - себестоимость 1 центнера семян

Пр - площадь посева по плану на следующий год.

Молодняк животных и животные на откорме.

Норматив рассчитывается исходя из планового количества голов скота на конец планового года и оценочной стоимости одной головы животного.

Корма.

Старая практика предусматривала выделение собственных средств только на страховые запасы. Предприятия прибегали к помощи кредита для обеспечения текущей потребности в кормах. Сейчас эта часть оборотных средств оказалась без источника.

Величина страхового запаса составляет (от годовой потребности):

- по зернофуражу - 8%

- по сену и соломе - 15-20%

Материальные ценности.

Нормирование осуществляется на основе типовых нормативов, а также с учетом фактических условий снабжения и потребления запасов:

медикаменты и ядохимикаты - в размере месячной потребности

минеральные удобрения - в размере среднемесячного поступления в планируемом году

твердое топливо (торф, дрова, уголь) - в размере двухмесячной потребности.

Тара и МБП.

Норматив определяется исходя из средних фактически сложившихся остатков с учетом рационального использования данных материальных ценностей.

Незавершенное производство (НЗП).

К заделам НЗП в сельском хозяйстве относят:

затраты под будущий урожай (посев озимых, подъем зяби, подъем целины, снегозадержание)

различные ирригационные затраты (полив и орошение, известкование почвы).

Н = Нз * О , где

Н - норматив по НЗП

Нз - норматив затрат по каждому виду работ в расчете на 1 га

О - объем работ, который мы предполагаем осуществить, готовясь к следующему урожаю.

Дебиторы.

Товарная продукция сельскохозяйственного производства требует, как правило, скорейшей реализации, несмотря на скорость поступления денег за продукцию (молоко, яйца, мясо и т.д.). Норматив определяется исходя из среднесуточной реализации и периодичности расчетов, которая предусмотрена договором с покупателем.

Реализатор продукции сельского хозяйства не хочет принимать на себя риски, связанные с непополнением планируемого количества продукции, и поэтому сельскохозяйственные предприятия предусматривают статью “Дебиторы”.

Денежные средства.

Устанавливается минимальная величина, которая должна присутствовать в хозяйстве. Предприятие сельского хозяйства, как правило, оказывается удаленным от учреждений банка. Норматив наличных средств в кассе устанавливается для оплаты неотложных нужд. Этот норматив составляет 0,2% от планового годового фонда оплаты труда.

Похожие работы

... хозяйства и сырье по природно-климатическим зонам; оптимальное сочетание финансовых, ценовых и кредитных методов распределения и перераспределения доходов. Сельскохозяйственные предприятия, как и предприятия других отраслей народного хозяйства, принимают участие в формировании общегосударственного фонда финансовых ресурсов, отчисляя в бюджет от прибыли, чистого дохода. Экономическое содержание ...

... дополнительная потребность в средствах покрывается за счет кредита и других заемных источников. При этом оптимизация источников денежных средств - одна из главных задач управления финансами предприятий, поскольку при излишке средств снижается эффективность их использования, а при недостатке возникают финансовые трудности, которые могут привести к серьезным последствиям. Задачу оптимизации ...

... концу года). Основными задачами финансового планирования являются: - создание условий для бесперебойного финансирования потребностей предприятия; - выявление резервов увеличения доходов предприятия и способов их мобилизации; - эффективное использование финансовые ресурсов, определение наиболее рациональных направлений инвестиций предприятия, обеспечивающих в планируемом периоде наибольшую ...

... финансы предприятий можно подразделить на финансы промышленности, сельского хозяйства, транспорта, связи, строительства, снабжения, торговли, жилищно-коммунального, дорожного хозяйства. На организацию финансов предприятия влияют не только отраслевые особенности, но и организационно-правовые формы хозяйствования. С учетом организационно-правовых форм финансы предприятий следует подразделять на ...

0 комментариев