Навигация

Особенности обращения ценных бумаг

47285

знаков

3

таблицы

2

изображения

3. Особенности обращения ценных бумаг

3.1. Акции и особенности их обращения.

В законе «О рынке ценных бумаг» акции дается следующее определение:

«Акция – эмиссионная ценная бумага, закрепляющая права ее держателя (акционера) на получение части прибыли акционерного общества в виде дивидендов, на участие в управлении и на часть имущества, остающегося после его ликвидации».

Дивиденд при этом пр6едставляет собой доход, который может получить акционер за счет части чистой прибыли текущего года акционерного общества, которая распределяется между держателями акций в виде определенной доли от их номинальной стоимости. Право на дивиденд имеют как акционеры, так и номинальные держатели акций, внесенные в реестр акционеров общества в установленном порядке. Акционерное общество вправе по своему усмотрению решать вопрос о выплате дивидендов, но законом устанавливаются определенные ограничения на их выплату. Так, например, дивиденды не могут выплачиваться до тех пор, пока не оплачен весь уставный капитал или когда предприятие отвечает установленным законом признакам банкротства (несостоятельности). Однако если о выплате дивидендов объявлено, то общество обязано их выплатить по каждому типу (категории) акций. На выплату дивидендов может быть израсходована только часть чистой прибыли, которая устанавливается советом директоров. Дивиденд выплачивается деньгами или по усмотрению общества иным имуществом (при выплате собственными акциями происходит так называемая «капитализация доходов» или реинвестирование).

При выплате дивидендов соблюдается определенная приоритетность их выплаты. Дивиденд рассчитывается только на те акции, которые находятся на руках у держателей.

Существуют три основных категории держателей (акционеров):

- физические (частные, индивидуальные);

- коллективные (институциональные);

- корпоративные.

В России трудно пока определить (из-за отсутствия статистических данных) преобладающую группу инвесторов. Хотя, если учесть мировую практику, то можно предположить, что активную роль на рынке в ближайшее время станут играть именно институциональные инвесторы.

Акции обладают следующими свойствами:

![]() акция – это титул собственности, т.е. держатель акции является совладельцем акционерного общества с вытекающими из этого правами;

акция – это титул собственности, т.е. держатель акции является совладельцем акционерного общества с вытекающими из этого правами;

![]() она не имеет срока существования, т.е. права держателя акции сохраняются до тех пор, пока существует акционерное общество;

она не имеет срока существования, т.е. права держателя акции сохраняются до тех пор, пока существует акционерное общество;

![]() для нее характерна ограниченная ответственность, т.к. акционер не отвечает по обязательствам акционерного общества. Поэтому при банкротстве инвестор не потеряет больше того, что вложил в акцию;

для нее характерна ограниченная ответственность, т.к. акционер не отвечает по обязательствам акционерного общества. Поэтому при банкротстве инвестор не потеряет больше того, что вложил в акцию;

![]() для акции характерна неделимость, т.е. совместное владение акций не связано с делением прав между собственниками, все они выступают как одно лицо;

для акции характерна неделимость, т.е. совместное владение акций не связано с делением прав между собственниками, все они выступают как одно лицо;

![]() акции могут расщепляться и консолидироваться. При расщеплении не изменяется величина уставного капитала.

акции могут расщепляться и консолидироваться. При расщеплении не изменяется величина уставного капитала.

Акция – это формальный документ, поэтому согласно определению ценной бумаги должна иметь обязательные реквизиты. Согласно существующим нормативным документам бланки акций должны содержать следующие реквизиты:

1) фирменное наименование акционерного общества и его местонахождение;

2) наименование ценной бумаги – «акция»;

3) ее порядковый номер;

4) дату выпуска;

5) вид акции (простая или привилегированная);

6) номинальную стоимость;

7) имя держателя;

8) размер уставного фонда на день выпуска акций;

9) количество выпускаемых акций;

10) срок выплаты дивидендов и ставка дивиденда только для привилегированных акций;

11) подпись председателя правления акционерного общества;

12) место печати, предприятие-изготовитель бланков ценных бумаг.

Кроме того, возможно указание регистратора и его местонахождение и банка-агента, производящего выплату дивидендов.

Акция может быть выпущена как в документарной форме, так и в бездокументарной форме – в виде соответствующих записей на счетах. При документарной форме выпуска акций возможна замена акции сертификатом, который представляет собой свидетельство о владении названным в нем лицом определенного количества акций.

Акции могут быть различных видов. Выпускаемые акции можно представить следующей таблицей (табл. 2).

Таблица 2

| Признак классификации | Вид акции | Разновидность акции |

| Привлечение средств на развитие предприятия | Трудового коллектива Предприятий | |

| Тип акционерного общества | Открытых АО Закрытых АО | |

| Отражение в Уставе АО | Размещенные Объявленные | |

| Характер распоряжения | На предъявителя Именные | |

| Объем прав | Обыкновенные Привилегированные | Кумулятивные Конвертируемые Отзывные (возвратные) С долей участия С плавающей ставкой дивиденда (не определен) Гарантированные Типа А Типа Б Имеющие преимущества в очередности получения дивидендов |

| Контроль государства | «Золотая акция» |

В настоящее время интереса к акциям трудового коллектива и акциям предприятий нет, и к их выпуску не прибегают.

В связи с тем, что акционерные общества могут быть открытыми и закрытыми, следует различать выпускаемые ими акции. Надо иметь в виду, что при реализации акций закрытого акционерного общества необходимо учитывать, что его акционеры имеют преимущественное право их приобретения. При этом срок реализации этого права не может быть менее 30 дней, но не более 60 дней.

Размещенными считаются акции, уже приобретенные акционерами.

Объявленными являются акции, которые акционерное общество может выпустить дополнительно к размещенным акциям.

При этом согласно Федеральному закону об акционерных обществах «все акции общества являются именными». Это предполагает, что владелец акции должен быть внесен в реестр акционерного общества.

В зависимости от объема прав акции, принято делить на обыкновенные и привилегированные (преференциальные). Согласно Гражданскому кодексу (статья 102) и Федеральному закону об акционерных обществах (ст.25, п.2) номинальная стоимость размещенных привилегированных акций не должна превышать 25 % от Уставного капитала общества.

Владелец обыкновенной акции имеет права, предоставляемые акциями, в полном объеме. Привилегированная акция не дает права голоса на общем собрании акционеров, а привилегии владельца такой акции заключаются в том, что, в уставе должны быть определены размер дивиденда и (или) стоимость, выплачиваемая при ликвидации общества (ликвидационная стоимость), которые определяются в твердой денежной сумме или в процентах к номинальной стоимости привилегированных акций.

Закон выделяет два типа привилегированных акций: кумулятивные и конвертируемые. Кумулятивными считаются такие акции, по которым невыплаченный или не полностью выплаченный дивиденд, размер которого определен в уставе, накапливается и выплачивается в последствии.

При выпуске конвертируемых привилегированных акций должны быть определены возможность и условия конвертации (обмена) таких акций в обыкновенные акции или привилегированные акции иных типов. При выпуске конвертируемых акций необходимо установить период, пропорциональность и курс обмена.

Зарубежная практика показывает, что период обмена конвертируемых акций должен быть не менее трех лет. Курс конвертации устанавливается в момент выпуска акций и он, как правило, ненамного превышает текущий рыночный курс обыкновенных акций в тот период. Причем за рубежом большое распространение получили и другие типы привилегированных акций, таких как отзывные, или возвратные, привилегированные акции. Суть их заключается в том, что они могут быть погашены в отличие от обычных, которые не могут гаситься до тех пор, пока существует акционерное общество, их выпустившее.

Акционерное общество может выпустить привилегированные акции с долей участия. Такие акции дают право ее владельцу не только на фиксированный дивиденд, установленный при ее выпуске, но и на дополнительный дивиденд, если дивиденд по обыкновенным акциям по итогам года его превысит.

В зарубежной практике получают распространение привилегированные акции с плавающей ставкой дивиденда, ориентированной на доходность каких-либо общепризнанных ценных бумаг (в России это были ГКО).

Могу выпускаться гарантированные привилегированные акции. Такие акции могут быть выпущены дочерними предприятиями. В этом случае дивиденд гарантируется репутацией вышестоящей организации.

Специфические привилегированные акции типа А и типа Б появились в России в ходе приватизации. Привилегированные акции типа А (с правом присутствия на ежегодных собраниях акционеров и без права голоса) предназначались для работников преобразуемых предприятий, которые получили их бесплатно. Их число составляет 25% уставного капитала, а для выплаты дивидендов по этим акциям выделяется 10% чистой прибыли.

Привилегированные акции типа Б выпускались в счет доли уставного капитала, принадлежащей фонду имущества, который тоже получил их бесплатно. Держатель привилегированных акций типа Б не имеет права голоса, хотя может присутствовать на собраниях акционеров и вносить свои предложения по обсуждаемым вопросам.

Правительство РФ или Госкомитет по управлению имуществом могут принять решение о выпуске «золотой акции». «Золотая акция» предоставляет ее владельцу на срок до трех лет право «вето» при принятии собранием акционеров решений о:

- внесении изменений и дополнений в устав АО;

- его реорганизации или ликвидации;

- его участия в других предприятиях;

- передаче в залог или аренду;

- продаже или отчуждении иными способами имущества.

Решения, принимаемые собранием акционеров в отсутствии владельцев «золотой акции», являются недействительными.

Что касается вопроса стоимостной оценки акций, то он тесно связан с ее жизненным циклом, который охватывает выпуск, первичное размещение и обращение акций.

Первая оценка акций по Российскому законодательству в период ее выпуска – номинальная. Номинал акции – это то, что указано на ее лицевой стороне, поэтому иногда ее называют лицевой, или нарицательной стоимостью.

По Федеральному закону РФ «Об акционерных обществах» уставный капитал общества составляется из номинальной стоимости акций общества, приобретенных акционерами.

При первичном размещении акций появляется понятие эмиссионной цены, т.е. цены, по которой акцию приобретает первый держатель. Она едина для всех. Превышение эмиссионной цены над номинальной стоимостью называется эмиссионной выручкой, или эмиссионным доходом. Он должен быть присоединен к собственному капиталу акционерного общества. Эмиссионная цена может быть выше рыночной. Но уже на стадии эмиссии акций возникает потребность в рыночной оценке. Она особенно необходима при: поглощении и слиянии общества; покупке голосующего пакета акций; выдаче кредита под обеспечение акций; преобразовании открытого акционерного общества в закрытое; определении целесообразности покупки ранее реализованных собственных акций; разделении и выделении общества; ликвидации общества.

Таким образом, рыночная (курсовая) цена – это цена, по которой акция продается и покупается на вторичном рынке. Федеральный закон «Об акционерных обществах» трактует так: «рыночной стоимостью имущества, включая стоимость акций или иных ценных бумаг общества, является цена, по которой продавец, имеющий полную информацию о стоимости имущества и не обязанный его продавать, согласен был бы продать его, а покупатель, имеющий полную информацию о стоимости имущества и не обязанный его приобрести, согласен был бы приобрести».

Рыночная цена обычно устанавливается на торгах на фондовой бирже и отражает действительную цену акции при условии большого объема сделок. Биржевой курс как результат биржевой котировки, определяется равновесным соотношением спроса и предложения (офферту) устанавливает продавец, цену спроса (бид) – покупатель. Как правило, между ними находится цена сделки (курсовая, рыночная).

Похожие работы

... заложенных ценных бумаг (что аналогично физической передаче сертификатов документарных ценных бумаг) залогодержатель обязан в соответствии с отчетом депозитария отразить данную операцию в своем депозитарном учете. В случае если перемещения ценных бумаг на счет кредитной организации - залогодержателя не происходит (заклад отсутствует), то нет и основания для зачисления заложенных ценных бумаг на ее ...

... России и региональные отделения ФКЦБ России. Список эмитентов, которые представляют документы для государственной регистрации выпусков ценных бумаг в ФКЦБ России, установлен Распоряжением ФКЦБ России от 26.02.97 № 60-р (с изменениями и дополнениями). Во-вторых, если при учреждении акционерного общества акции размещаются среди более пятисот учредителей или сумма выпуска превышает пятьдесят тысяч ...

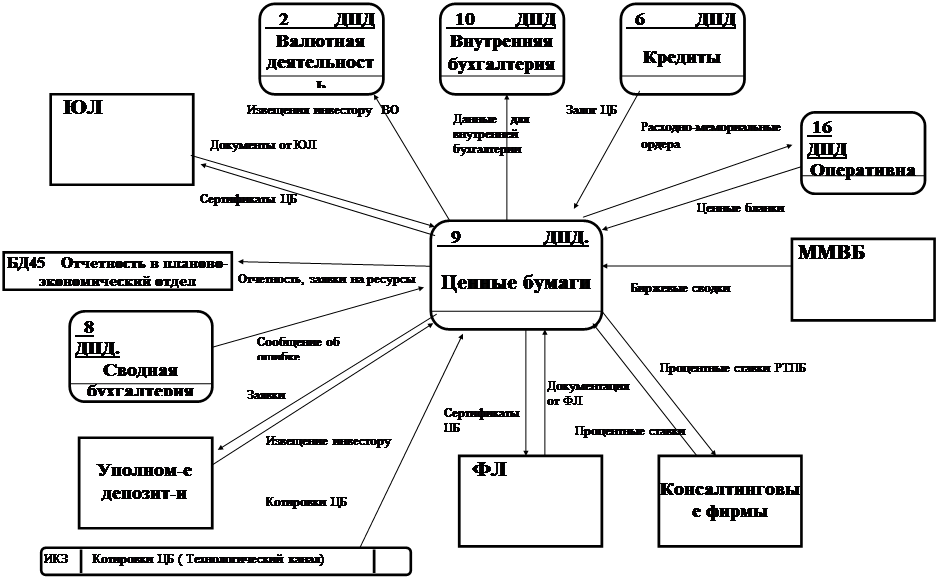

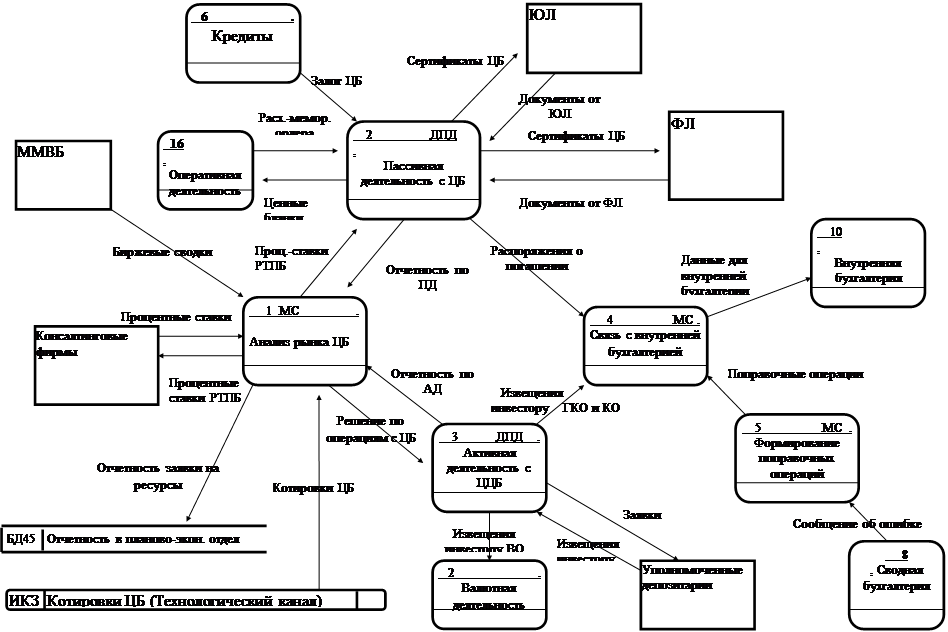

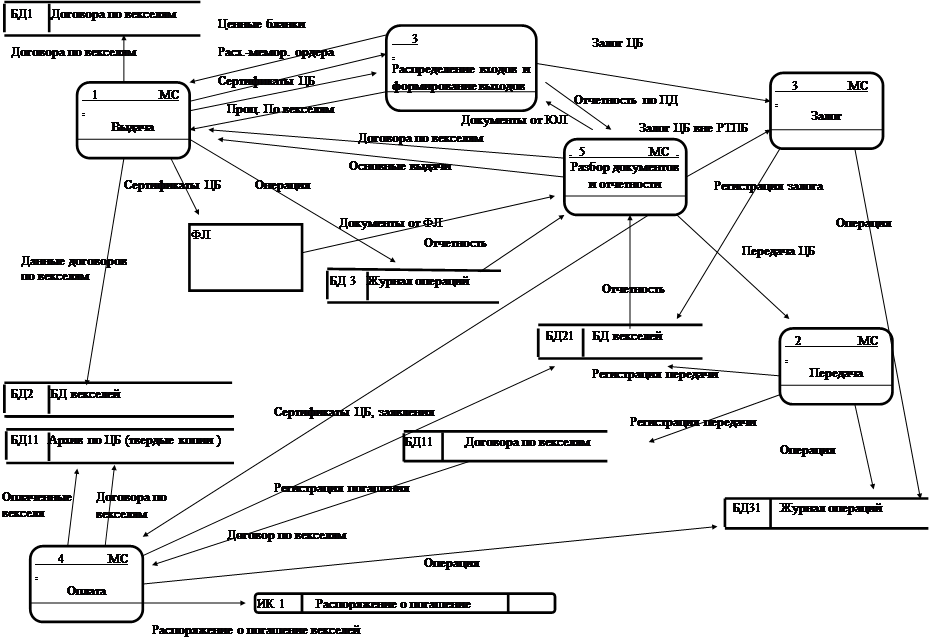

... передается приемнику. Обозначение см рис. 1.5. Управляющий поток Рис. 1.5. Условные обозначения информационных потоков. 2. Представление модели Функциональная модель деятельности с ценными бумагами в коммерческом банке, приведена на рис. П.1.1–П.1.9. На рис. П.1.1 изображен фрагмент диаграммы потоков данных с процессом Ценными бумаги и внешними объектами, ...

... рядовых работников предприятия в необходимости столь существенных перемен), я думаю, что в перспективе это воздастся сторицей. 11 29 Реферат по курсу “Рынок ценных бумаг” на тему“Ценные бумаги акционерного общества” сдано в Тимирязевскую Академию в 1996 году доценту Костиной Р.В. ПРАВОВОЕ ПОЛОЖЕНИЕ АКЦИОНЕРНОГО ОБЩЕСТВА. Акционерным обществом признаётся коммерческая организация, ...

0 комментариев