Навигация

Депозитные и сберегательные сертификаты коммерческих банков

47285

знаков

3

таблицы

2

изображения

3.4. Депозитные и сберегательные сертификаты коммерческих банков.

Выпуск и обращение депозитных и сберегательных сертификатов регулируется статьей 844 Гражданского кодекса РФ, а также письмом Банка России № 14-3-20 от 10 февраля 1992 г. «О депозитных и сберегательных сертификатах банков" с дополнениями и изменениями к нему от 18.12.92 г. №23 и от 24.06.93г. №40.

Депозитный (сберегательный сертификат) – ценная бумага, удостоверяющая сумму вклада, внесенного в банк, и права вкладчика (держателя сертификата) на получение по истечении установленного срока суммы вклада и обусловленных в сертификате процентов в банке, выдавшем сертификат. Если в качестве вкладчика выступает юридическое лицо, то оформляется депозитный сертификат, если физическое лицо – сберегательный.

Особенность сертификата как ценной бумаги заключается в том, что он может быть выпущен только в документарной форме (именной или на предъявителя). Бланк должен содержать следующие обязательные реквизиты: наименование «депозитный (или сберегательный) сертификат»; указание на причину выдачи сертификата (внесение депозита или сберегательного вклада); дата внесения депозита или вклада; размер депозита или вклада (прописью и цифрами); безусловное обязательство банка вернуть сумму, внесенную в депозит или на вклад; дата востребования бенефициаром (вкладчиком) суммы по сертификату; ставка процента за пользование депозитом или вкладом; сумма причитающихся процентов; наименование и адреса банка-эмитента и для именного сертификата - бенефициара; подписи двух лиц, уполномоченных банком на подписание такого рода обязательств, скрепленные печатью банка.

Отсутствие в тексте бланка сертификата какого-либо из обязательных реквизитов делает этот сертификат недействительным.

Обращение депозитных и сберегательных сертификатов осуществляется на основании общих норм гражданского права. При этом сертификаты не могут служить расчетным и платежным средством за проданные товары или оказанные услуги.

3.5.ЧЕК

Чек – это письменное поручение чекодателя банку уплатить чекополучателю указанную в нем сумму денег; чек – это ценная бумага, представляющая собой платежно-расчетный документ.

По своей экономической сути чек является переводным векселем, плательщиком по которому всегда является банк, выдавший этот чек. По Российскому законодательству чек выписывается на срок до 10 дней и погашается только в денежной форме при его предъявлении в банк.

Обязательные реквизиты чека: наименование «чек»4 поручение банку выплатить чекодателю указанную в чеке денежную сумму; наименование плательщика по чеку и номера счета, с которого должен быть произведен платеж; подпись чекодателя; указание валюты платежа; дата и место составления чека.

Основные виды чеков:

![]() Именной чек выписывается на конкретное лицо с оговоркой «не приказу», что означает невозможность дальнейшей передачи чека другому лицу.

Именной чек выписывается на конкретное лицо с оговоркой «не приказу», что означает невозможность дальнейшей передачи чека другому лицу.

![]() Выписывается на конкретное лицо с оговоркой «приказу», означающей, что возможна дальнейшая передача чека путем передаточной подписи – индоссамента.

Выписывается на конкретное лицо с оговоркой «приказу», означающей, что возможна дальнейшая передача чека путем передаточной подписи – индоссамента.

![]() Предъявительский чек выписывается на предъявителя и может передаваться от одного лица к другому путем простого вручения.

Предъявительский чек выписывается на предъявителя и может передаваться от одного лица к другому путем простого вручения.

![]() Расчетный чек – по нему не разрешена оплата наличными деньгами.

Расчетный чек – по нему не разрешена оплата наличными деньгами.

![]() Денежный чек предназначен для получения наличных денег в банке.

Денежный чек предназначен для получения наличных денег в банке.

3.5. КОНОСАМЕНТ

Коносамент – это документ стандартной формы, принятой в международной практике на перевозку груза, который удостоверяет его погрузку, перевозку и право на получение.

Основные реквизиты коносамента: наименование судна; наименование фирмы-перевозчика; место приема груза; наименование отправителя груза; наименование получателя груза; наименование груза и его главные характеристики; время и место выдачи коносамента; подпись капитана судна. К коносаменту обязательно прилагается страховой полис на груз. В коносаменте никакие изменения невозможны.

Различают три формы коносамента: на предъявителя; именной, ордерный (самый распространенный).

III. ЗАКЛЮЧЕНИЕ

Далее хочется рассмотреть вопрос, что же привлекает участников рынка вкладывать средства в те или иные ценные бумаги.

Если говорить об акциях, то для эмитента привлекательными являются следующие положения:

![]() Акционерное общество не обязано возвращать инвесторам их капитал, вложенный в покупку акций. Покупка ими акций рассматривается как долгосрочное финансирование затрат эмитента держателями акций. Хотя Законом предусматриваются случаи, когда акционеры-владельцы голосующих акций вправе требовать выкупа обществом всех или части принадлежащих им акций.

Акционерное общество не обязано возвращать инвесторам их капитал, вложенный в покупку акций. Покупка ими акций рассматривается как долгосрочное финансирование затрат эмитента держателями акций. Хотя Законом предусматриваются случаи, когда акционеры-владельцы голосующих акций вправе требовать выкупа обществом всех или части принадлежащих им акций.

![]() Выплата дивидендов не гарантируется.

Выплата дивидендов не гарантируется.

![]() Размер дивидендов может устанавливаться произвольно независимо от прибыли. Даже если имеется чистая прибыль, акционерное общество может всю прибыль направить на развитие производства и не выплачивать дивидендов.

Размер дивидендов может устанавливаться произвольно независимо от прибыли. Даже если имеется чистая прибыль, акционерное общество может всю прибыль направить на развитие производства и не выплачивать дивидендов.

Инвестора в акциях привлекает следующее:

![]() Право голоса в обмен, вложенный в акции капитал. Акционер получает возможность принять участие в управлении. Немаловажная деталь с точки зрения мотива для приобретения данных ценных бумаг.

Право голоса в обмен, вложенный в акции капитал. Акционер получает возможность принять участие в управлении. Немаловажная деталь с точки зрения мотива для приобретения данных ценных бумаг.

![]() Право на доход, т.е. на получение части чистой прибыли акционерного общества в форме дивидендов.

Право на доход, т.е. на получение части чистой прибыли акционерного общества в форме дивидендов.

![]() Прирост капитала, связанный с возможным ростом цены акций на рынке. По существу, это является основным мотивом приобретения акций.

Прирост капитала, связанный с возможным ростом цены акций на рынке. По существу, это является основным мотивом приобретения акций.

![]() Дополнительные льготы, которые предоставить акционерное общество своим акционерам в форме скидок по приобретению продукции или пользовании услугами.

Дополнительные льготы, которые предоставить акционерное общество своим акционерам в форме скидок по приобретению продукции или пользовании услугами.

![]() Право преимущественного приобретения новых выпусков акций.

Право преимущественного приобретения новых выпусков акций.

![]() Право на часть имущества акционерного общества, оставшегося после его ликвидации и расчетов со своими кредиторами.

Право на часть имущества акционерного общества, оставшегося после его ликвидации и расчетов со своими кредиторами.

Показатель, отражающий среднюю цену акций и других ценных бумаг по определенной совокупности компаний, называется биржевым индексом. Индекс позволяет инвесторам, вкладывающим деньги в ценные бумаги, оценивать состояние как фондового рынка в целом, так и надежность собственных активов.

Что же касается облигаций, то они выступают главным инструментом мобилизации средств правительствами, различными государственными органами и муниципалитетами. К организации и размещению облигационных займов прибегают и компании, когда у них возникает потребность в дополнительных финансовых средствах.

Выпуск облигаций содержит ряд привлекательных черт для компании эмитента: посредством их размещения хозяйственная организация может мобилизовать дополнительные ресурсы без угрозы вмешательства их держателей кредиторов в управление финансово-хозяйственной деятельностью заемщика. Поскольку облигационный займ выражает отношения по поводу возвратного движения ссуженной стоимости, то он по своей сути и назначению схож с банковской ссудой. В это связи следует заметить, что право на эмиссию облигаций может быть предоставлено только таким компаниям, которые отвечают требованию кредитоспособности.

Облигация в отличие от акции, приносит владельцу фиксированный текущий доход. Этот доход представляет собой постоянный аннуитет – право получать фиксированную сумму ежегодно в течение ряда лет.

Особо хочется отметить такую популярную среди промышленных и финансово-кредитных учреждений ценную бумагу как простой вексель (соло).

Такая популярность на фондовом рынке России объясняется направлениями использования векселей, таких как:

![]() привлечение временно свободных денежных средств;

привлечение временно свободных денежных средств;

![]() вексельное кредитование;

вексельное кредитование;

![]() вексель как средство платежа.

вексель как средство платежа.

Операции с расчетными векселями можно отнести к разряду сверхдоходных.

Кроме перечисленных видов ценных бумаг в мировой практике существуют еще, по крайней мере, два вида первичных ценных бумаг, которые законодательно не определены в нашей стране. Это – закладные ценные бумаги на недвижимость и страховые полисы различных типов (включая пенсионные, медицинские и др.). Однако можно ожидать, что, по крайней мере, дальнейшего становления рыночных отношений в нашей стране указанные виды ценных бумаг получат свой законодательный статус.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫНормативные акты:

1. Гражданский кодекс Российской Федерации

Часть первая от 30 ноября 1994 г. N 51-ФЗ (с последующими изменениями)

Часть вторая от 26 ноября 1996 г. N 14-ФЗ (с последующими изменениями)

2. Федеральный закон от 26 декабря 1995 года N 208-ФЗ "Об акционерных обществах" (с последующими изменениями)

4. Федеральный закон от 22 апреля 1996 г. N 39-ФЗ "О рынке ценных бумаг"

5. Федеральный закон от 11 марта 1997 г. N 48-ФЗ "О переводном и простом векселе"

6. Федеральный закон от 5 марта 1999 года N 46-ФЗ "О защите прав и законных интересов инвесторов на рынке ценных бумаг"

7. Письмо Банка России № 14-3-20 от 10 февраля 1992 г. «О депозитных и сберегательных сертификатах банков" с дополнениями и изменениями к нему от 18.12.92 г. №23 и от 24.06.93г. №40.

8. Постановление ФКЦБ России от 2 октября 1997 г. N 27 "Об утверждении Положения о ведении реестра владельцев именных ценных бумаг" (с последующими изменениями).

9. ПИСЬМО ЦБ РФ от 09.06.99 N 170-Т "О порядке распространения информации о ценных бумагах, выбывших из владения их законных держателей помимо воли последних, получаемой Банком России". Источник публикации "Вестник Банка России", N 36, 17.06.99

Книги:

1. Рынок ценных бумаг./ Под редакцией В.А Галанова, А.И.Басова – М.: «Финансы и статистика», 1999.

Похожие работы

... заложенных ценных бумаг (что аналогично физической передаче сертификатов документарных ценных бумаг) залогодержатель обязан в соответствии с отчетом депозитария отразить данную операцию в своем депозитарном учете. В случае если перемещения ценных бумаг на счет кредитной организации - залогодержателя не происходит (заклад отсутствует), то нет и основания для зачисления заложенных ценных бумаг на ее ...

... России и региональные отделения ФКЦБ России. Список эмитентов, которые представляют документы для государственной регистрации выпусков ценных бумаг в ФКЦБ России, установлен Распоряжением ФКЦБ России от 26.02.97 № 60-р (с изменениями и дополнениями). Во-вторых, если при учреждении акционерного общества акции размещаются среди более пятисот учредителей или сумма выпуска превышает пятьдесят тысяч ...

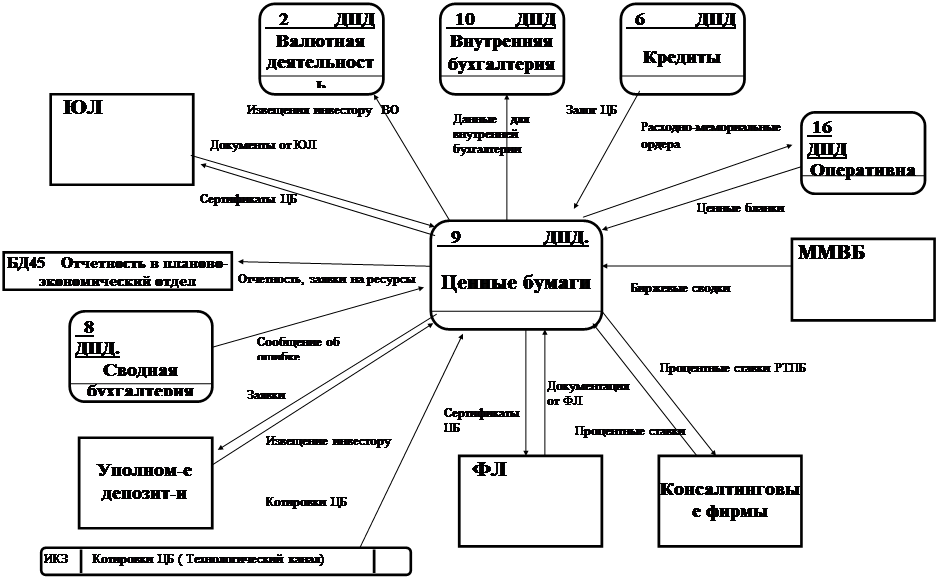

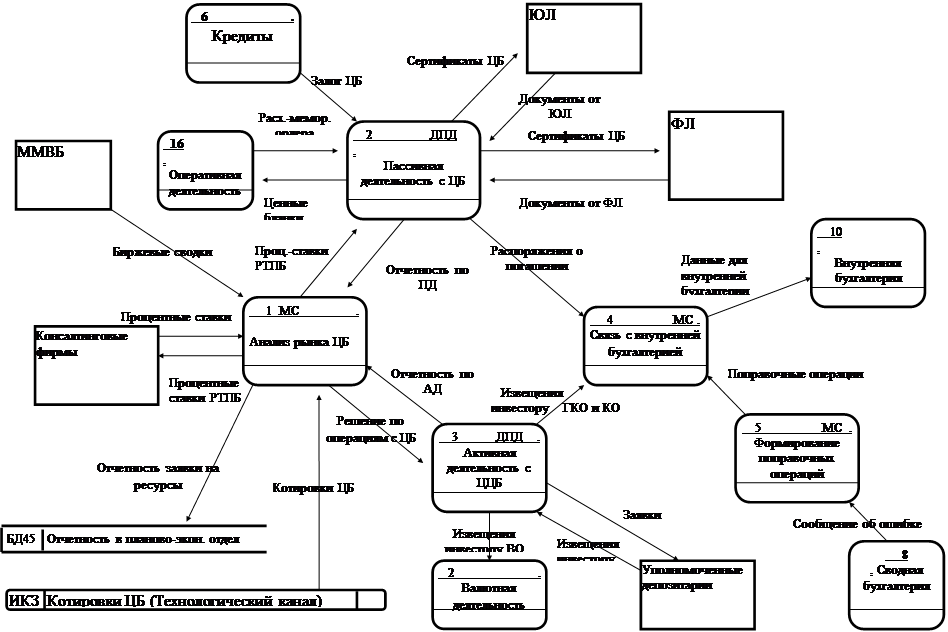

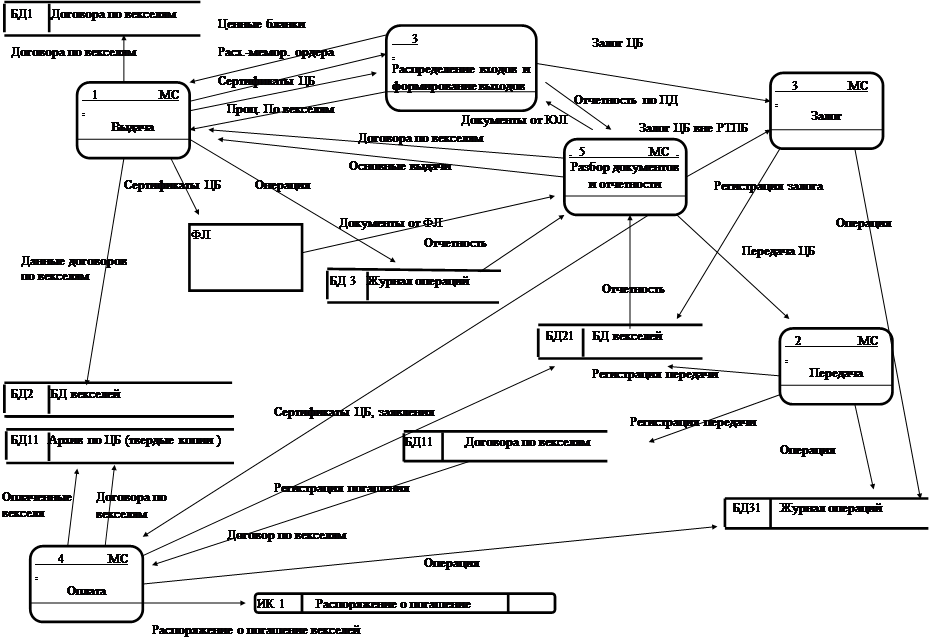

... передается приемнику. Обозначение см рис. 1.5. Управляющий поток Рис. 1.5. Условные обозначения информационных потоков. 2. Представление модели Функциональная модель деятельности с ценными бумагами в коммерческом банке, приведена на рис. П.1.1–П.1.9. На рис. П.1.1 изображен фрагмент диаграммы потоков данных с процессом Ценными бумаги и внешними объектами, ...

... рядовых работников предприятия в необходимости столь существенных перемен), я думаю, что в перспективе это воздастся сторицей. 11 29 Реферат по курсу “Рынок ценных бумаг” на тему“Ценные бумаги акционерного общества” сдано в Тимирязевскую Академию в 1996 году доценту Костиной Р.В. ПРАВОВОЕ ПОЛОЖЕНИЕ АКЦИОНЕРНОГО ОБЩЕСТВА. Акционерным обществом признаётся коммерческая организация, ...

0 комментариев