Навигация

Кейнсіанська економічна теорія

50590

знаков

9

таблиц

6

изображений

2. Кейнсіанська економічна теорія

Положенням класичної теорії зайнятості завзято суперечив один істотний факт – повторювані періоди тривалого безробіття й інфляції. Якщо можна було пояснити незначний спад, такий, як короткочасне падіння виробництва в 1924 і 1927 р., війнами й аналогічними зовнішніми обставинами, то глибокі і тривалі спади, якийсь була "Велика депресія" 30-х років, не піддавалися якому-небудь розумному поясненню. Існує разюча невідповідність між теорією, відповідно до якого безробіття, власне кажучи, неможлива, і фактичною десятилітньою "облогою" економіки дуже значним безробіттям. У зв'язку з цим багато економістів стали критикувати як теоретичні постулати, так і основні принципи класичної теорії зайнятості.

У 1936 році відомий англійський економіст Джон Мейнард Кейнс висунув нове пояснення рівня зайнятості в капіталістичній економіці. У своїй роботі "Загальна теорія зайнятості, відсотка і грошей" Кейнс обрушився на основи класичної теорії, чим зробив велику революцію в економічній думці по макроекономічних питаннях. Кейнс є родоначальником сучасної теорії зайнятості. Багато інших економістів продовжували розробляти й удосконалювати його вчення.

Кейнсіанськая теорія зайнятості різко відрізняється від класичного підходу. Твердий висновок цієї теорії полягає в тому, що при капіталізмі просто не існує ніякого механізму, що гарантує повну зайнятість. Затверджується, що економіка може і бути збалансованою – тобто може досягти рівноваги сукупного обсягу виробництва – при значному рівні безробіття і при істотній інфляції. Повна зайнятість скоріше випадкова, а не закономірна. Капіталізм не є саморегулюючою системою, здатної до нескінченного процвітання; не можна покладатися на те, що капіталізм "розвивається сам по собі". Більш того, не можна зв'язувати економічні коливання винятково лише з зовнішніми факторами, такими, як війни, посуха й інші подібні аномалії. Навпаки, причини безробіття й інфляції криються значною мірою у відсутності повної синхронності в прийнятті деяких основних економічних рішень, зокрема рішень про заощадження й інвестиції. Крім того, ціни на продукцію і заробітну плату стійкі до зниження – значному зниженню цін і заробітної плати передують, таким чином, внутрішні фактори, що на додаток до зовнішнього вносять свій внесок у нестабільність економіки.

Кейнсіанці підкріплюють свої твердження тим, що заперечують сам механізм, на якому заснована класична платформа, - автоматичне регулювання ставки відсотка і співвідношення цін і заробітної плати.

2.1. Невідповідність інвестиційних планів і планів заощадженьКейнсіанская теорія відкидає закон Сея, ставлячи під сумнів положення про те, що ставка відсотка здатна привести у відповідність заощадження домогосподарств з інвестиційними планами підприємців. Той факт, що в сучасному капіталізмі має місце налагоджений грошовий ринок і широке різноманіття фінансових інститутів, не знижує скептицизму у відношенні ставки відсотка як механізму, здатного з'єднувати зливальну трубу заощаджень і кран інвестицій. Кейнсіанці вважають неспроможними твердження класиків про те, що фірми будуть інвестувати більше, якщо домогосподарства підвищать рівень заощаджень. Зрештою, чи не означає збільшення заощаджень зменшення споживання? Чи можна в дійсності очікувати, що підприємці будуть розширювати свої виробничі потужності, коли звужуються ринки їхньої продукції? У цілому кейнсіанці думають, що суб'єкти заощаджень і інвестори являють собою, власне кажучи, різні групи, що розробляють плани своїх заощаджень і інвестицій на різних підставах. Зокрема, рівень заощаджень слабко залежить від ставки відсотка.

Суб'єкти заощаджень і інвестори – різні групи. Хто в капіталістичній економіці вирішує, скільки варто зберегти і скільки інвестувати? Підприємства усіх видів, і особливо корпорації, приймають величезну кількість інвестиційних рішень. А хто приймає рішення про заощадження? Тут картина більш невизначена. В умовах здорової економіки, якою є американська, домогосподарства зберігають значні суми, принаймні, коли настає стадія процвітання. Корпорації також мають великі заощадження у виді нерозподіленого прибутку. Важливо, що рішення про заощадження й інвестиції приймаються, власне кажучи, різними групами людей.

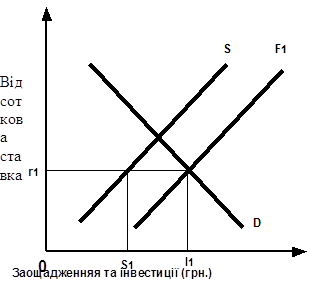

Суб'єкти заощаджень і інвестори керуються різними мотивами. Розходження між суб'єктами заощаджень і інвесторами не було б настільки фатальним для класичної теорії, якби їхні рішення мотивувалися і приводилися б у відповідність тим самим фактором, таким, як ставка відсотка. Але кейнсіанці затверджують, що це не так. Рішення про заощадження мотивуються різними розуміннями. Деякі зберігають, що б зробити великі покупки, вартість яких перевищує розмір зарплати; домогосподарства зберігають, щоб зменшити тягар внесків за житло. Деякі заощадження здійснюються винятково заради зручності: для того щоб мати запас ліквідних засобів і можна було зробити в будь-який момент непередбачену покупку. Заощадження здійснюються і з метою задоволення майбутніх потреб індивідуумів і їхніх родин: домогосподарства зберігають, щоб забезпечити вихід на пенсію глави чи родини для плати за навчання в коледжі дітям. Заощадження виступають і як запобіжний захід, запас для захисту від таких непередбачених випадків, як тривала хвороба чи безробіття. Заощадження здійснюються й у силу глибоко укоріненої звички, що діє майже автоматично; тобто заощадження робляться і без всяких особливих причин. Багато заощаджень тісно зв'язані зі сталими традиціями й укладеними контрактами: наприклад, платежі по страхуванню життя, по страхуванню ренти і чи пенсії участі в програмі "облігація на місяць". Видно, що не один з цих різних мотивів заощаджень не є особливо "чуттєвим" до ставки відсотка. Кейнсіанці вважають, що можна легко представити ситуацію, у якій, у противагу представленню класиків (мал. 1), заощадження знаходяться в зворотній залежності від ставки відсотка. Проілюструємо це: якщо родина має намір у результаті заощаджень забезпечити річний доход у виді пенсії величиною 6 тис. грн., те їй необхідно нагромадити 100 тис. грн. при ставці відсотка рівної 6, і тільки 50 тис. грн., якщо ставка відсотка досягає 12!

А що ж, на думку кейнсіанців, визначає рівень заощаджень? Абсолютно очевидно, що основним фактором, що визначає як заощадження, так і інвестиції є національний дохід.

Чому підприємці купують засоби виробництва? Мотивація витрат на інвестиції є складної. Ставка відсотка – плата за придбання грошового капіталу для інвестування – враховується при складанні планів інвестицій. Але ставка відсотка не є єдиним чинником. Важливим фактором, що визначає величину інвестицій, також є норма прибутку, що фірми очікують отримати від інвестування. Під час же спаду виробництва надії на прибуток настільки примарні, що рівень інвестицій буде низьким, а можливо, буде ще і падати, незважаючи на значне зниження ставки відсотка. І навпаки, коли потреба в інвестиціях украй велика, зниження ставки відсотка не є головним стимулом.

| Скорочення грошових запасів і надання банківських позичок | Підвищення грошових запасів і погашення банківських позичок |

Мал. 1

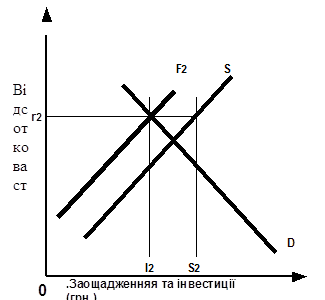

Грошові нагромадження і банки. Кейнсіанскою теорією зайнятості представлення класиків про грошовий ринок (мал. 1) оцінюються як занадто спрощені й у визначеному змісті невірні. Зокрема, відповідно до класиків, грошовий ринок припускає, що єдиним джерелом засобів фінансування інвестицій є поточні заощадження. У кейнсіанскій теорії стверджується, що на грошовому ринку є два інших джерела засобів: наявні заощадження домогосподарств і кредитні установи, що збільшують і пропозицію грошей.

У кейнсіанскій теорії особливо обмовляється, що населення зберігає гроші на руках, не тільки щоб робити повсякденні витрати, але і для нагромадження багатства в наявній формі. Важливо відзначити, що при зменшенні частини цих коштів і наданні їхнім інвесторам на грошовому ринку може утворитися надлишок засобів у порівнянні з поточними заощадженнями. Аналогічно, коли кредитні установи надають позички, вони збільшують пропозицію грошей. Кредити, надані банками й іншими фінансовими установами, також є засобом зростання поточних заощаджень, використовуваних як джерело засобів для інвестицій. У результаті виходить, що зменшення коштів на руках у домогосподарств і надання позичок банками можуть привести до перевищення величини інвестицій суми поточних заощаджень. Це означає, що закон Сея не діє і що рівні виробництва, зайнятості і цін можуть коливатися. У результаті перевищення інвестицій над заощадженнями відбувається зростання загальних витрат, що, у свою чергу, приводить до пожвавлення економіки. Якщо економіка споконвічно знаходилася в стадії економічного спаду, то обсяги виробництва і розмір зайнятості збільшуються; якщо в економіці вже досягнута повна зайнятість, то додаткова витрата породжує інфляцію попиту.

Навпаки, класична теорія неправильно стверджує, що всі поточні заощадження виявляться на грошовому ринку. Якщо домогосподарства залишають якусь частину поточних заощаджень на руках, а не направляють на грошовий ринок поточні заощадження використовуються для погашення банківської заборгованості, то сума засобів на грошовому ринку буде менше суми, зображеної кривої заощаджень на малюнку 1. З цього випливає, що сума поточних заощаджень буде перевищувати суму інвестицій. Знову не діє закон Сея, і настає макроекономічна нестабільність. цьому випадку надлишок заощаджень над інвестиціями буде означати прискорення скорочення сукупного попиту; обсяг Виробництво і зайнятість будуть скорочуватися. Підсумовуємо: позиція кейнсіанців полягає в тому, що плани заощаджень і інвестицій не відповідають один одному, і тому можуть відбуватися коливання загального обсягу виробництва, доходу, зайнятості і рівня цін. І тільки випадково домогосподарства і підприємці мають намір зберігати й інвестувати ті самі суми. Кейнсіанці вважають себе більш умілими "водопровідниками", ніж були їхньої попередника-класики, оскільки вважають, що зливальна труба заощаджень і кран інвестицій не з'єднуються.

Похожие работы

... виникає під впливом стимулювальної фіскальної політики, називається ефектом витіснення. Але ефект витіснення не усуває збільшення сукупного попиту, а лише зменшує величину його зростання. Тому у підсумку сукупний попит збільшується і крива IS зміщується вправо в положення IS2, а рівновага в економіці — в точку Т2. За таких умов рівноважний дохід зростає на меншу величину, ніж та, яка відповідає ...

... в підготовку кадрів, передача досвіду, ліцензій і ноу-хау, спільні наукові розробки. Реальні інвестиції складаються з двох різних компонентів. Перший з них – це інвестиції в основний капітал, тобто придбання знову створених капітальних благ, таких як виробниче устаткування, комп'ютери і будинки виробничого призначення. Другий компонент – інвестиції в товарно-матеріальні запаси, що являють собою ...

... «ОТР Банк» і ЗАТ КБ «ПриватБанк» мають значні запаси ліквідності і спроможні щодо погашення зобов’язань. РОЗДІЛ 3. ШЛЯХИ ВДОСКОНАЛЕННЯ ІНВЕСТИЦІЙНОЇ ДІЯЛЬНОСТІ БАНКУ ТА ЇЇ ВПЛИВ НА ЙОГО ФІНАНСОВИЙ СТАН 3.1 Державне регулювання інвестиційної діяльності банків як фактор стабілізації його фінансового стану Становлення розвинутої ринкової економіки неможливе без створення умов для активізації ...

... в 2005 р. почала погіршуватися. За сім місяців зростання ВВП становило 5,7 % (в 2004 р. - 7,1 %), приріст промислового виробництва - 4,1 % (в 2004 р. -6,1 %), інфляція - 11 %. 4. Китайський варіант перехідної економіки 4.1 Загальна характеристика та основні підсумки трансформаційних процесів в Китаї Соціально-економічні реформи в Китаї почалися в 1978 р. - суттєво раніше, ніж в інших ...

0 комментариев