Методы и приемы финансового анализа

Методы анализа финансовой устойчивости предприятия

Анализ относительных показателей финансовой устойчивости

Коэффициент обеспечения материальных запасов собственными средствами

Анализ финансовой устойчивости предприятия ОАО Птицефабрика «Южная» (практическая часть)

Анализ относительных показателей финансовой устойчивости

Навигация

Методы анализа финансовой устойчивости предприятия

Анализ показателей финансовой устойчивости

45482

знака

3

таблицы

0

изображений

2. Методы анализа финансовой устойчивости предприятия.

2.1. Анализ абсолютных показателей финансовой устойчивости.

Анализ финансовой устойчивости предприятия является важнейшим этапом оценки его деятельности и финансово-экономического благополучия, отражает результат его текущего, инвестиционного и финансового развития, содержит необходимую информацию для инвесторов, а также характеризует способность предприятия отвечать по своим долгам и обязательствам и наращивать свой экономический потенциал.

В первую очередь финансовое состояние предприятия оценивается его финансовой устойчивостью и платежеспособностью. Платежеспособность отражает способность предприятия платить по своим долгам и обязательствам в конкретный период времени. Условие достаточности соблюдается тогда, когда предприятие платежеспособно во времени, т.е. имеет устойчивую способность отвечать по своим долгам в любой момент времени.

Под финансовой устойчивостью следует понимать его платежеспособность во времени с соблюдением условия финансового равновесия между собственными и заемными финансовыми средствами.

Финансовое равновесие представляет собой такое соотношение собственных и заемных средств предприятия, при котором за счет собственных средств полностью погашаются прежние и новые долги. Рассчитанная по определенным правилам точка финансового равновесия не позволяет предприятию, с одной стороны, увеличивать заемные средства, а с другой – нерационально использовать уже накопленные собственные средства.

Если принимать во внимание, что собственные и заемные финансовые ресурсы проходят стадии образования, распределения и выплаты, а их конечная величина идет на пополнение имущества, то проведение анализа финансовой устойчивости на каждой из этих стадий дает возможность установить условия укрепления или потери финансового равновесия.

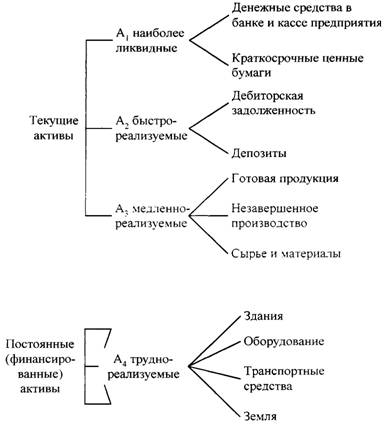

Для определения уровня финансовой устойчивости предприятия необходим анализ:

- состава и размещения активов и пассивов хозяйствующего субъекта;

- динамики и структуры источников финансовых ресурсов;

- наличия собственных оборотных средств;

- кредиторской задолженности;

- наличия и структуры оборотных средств;

- дебиторской задолженности;

- платежеспособности.

Абсолютными показателями финансовой устойчивости являются показатели, характеризующие степень обеспеченности запасов и затрат источниками их формирования.

Для оценки состояния запасов и затрат используют данные группы статей «Запасы» II раздела актива баланса.

З = стр. 100 + стр. 110 + стр. 120 + стр. 130 + стр.140

Для характеристики источников формирования запасов определяют три основных показателя:

1. Наличие собственных оборотных средств (СОС), как разница между собственным капиталом (I раздел пассива баланса) и необоротными активами (I раздел актива баланса). Этот показатель характеризует чистый оборотный капитал. Его увеличение по сравнению с предыдущим периодом свидетельствует о дальнейшем развитии деятельности предприятия. В формализованном виде наличие оборотных средств можно записать.

СОС = IрП – IрА = стр. 380 ф.1 – стр. 080 ф.1

где IрП – I раздел пассива баланса;

IрА – I раздел актива баланса.

2. Наличие собственных и долгосрочных заемных источников формирования запасов и затрат (СД), определяемое путем увеличения предыдущего показателя на сумму долгосрочных обязательств (ДО – III раздел пассива баланса):

СД = СОС + ДО = IрП – IрА + IIIрП = стр. 380 ф.1 – стр. 080 ф.1 + стр. 480 ф.1

3. Общая величина основных источников формирования запасов и затрат (ОИ), определяемая путем увеличения предыдущего показателя на сумму краткосрочных кредитов банков (КК):

ОИ = СД + КК = стр. 380 ф.1 – стр. 080 ф.1 + стр. 480 ф.1 + стр.500 ф.1

Трем показателям наличия источников формирования запасов соответствуют три показателя обеспеченности запасов источниками их формирования:

1. Излишек (+) или недостаток (–) собственных оборотных средств (Фсос):

Фсос = СОС – 3,

где 3 – запасы.

2. Излишек (+) или недостаток (–) собственных и долгосрочных источников формирования запасов (Фсд):

Фсд = СД – 3

3. Излишек (+) или недостаток (–) общей величины основных источников формирования запасов (Фои):

Фои = ОИ – 3

С помощью этих показателей определяется трехкомпонентный тип финансовой устойчивости.

![]() 1, если Ф > 0

1, если Ф > 0

S (Ф) =

0, если Ф < 0

Для характеристики финансовой ситуации на предприятии существует четыре типа финансовой устойчивости:

Первый – абсолютная финансовая устойчивость (трехкомпонентный показатель типа финансовой устойчивости имеет следующий вид: S={1,1,1}). Такой тип финансовой устойчивости характеризуется тем, что все запасы предприятия покрываются собственными оборотными средствами, т.е. организация не зависит от внешних кредиторов. Такая ситуация встречается крайне редко. Более того, она вряд ли может рассматриваться как идеальная, поскольку означает, что руководство компании не умеет, не желает, или не имеет возможности использовать внешние источники средств для основной деятельности.

Второй – нормальная финансовая устойчивость (показатель типа финансовой устойчивости имеет следующий вид: S={0,1,1}). В этой ситуации предприятие использует для покрытия запасов помимо собственных оборотных средств также и долгосрочные привлеченные средства. Такой тип финансирования запасов является «нормальным» с точки зрения финансового менеджмента. Нормальная финансовая устойчивость является наиболее желательной для предприятия.

Третий – неустойчивое финансовое положение (показатель типа финансовой устойчивости имеет следующий вид: S={0,0,1}), характеризуемое нарушением платежеспособности, при котором сохраняется возможность восстановления равновесия за счет пополнения источников собственных средств, сокращения дебиторской задолженности, ускорения оборачиваемости запасов.

Финансовая неустойчивость считается нормальной (допустимой), если величина привлекаемых для формирования запасов краткосрочных кредитов и заемных средств не превышает суммарной стоимости сырья, материалов и готовой продукции.

Четвертый – кризисное финансовое состояние (показатель типа финансовой устойчивости имеет следующий вид: S={0,0,0}), при котором предприятие находится на грани банкротства, т.к. денежные средства, краткосрочные ценные бумаги и дебиторская задолженность не покрывают даже его кредиторской задолженности и просроченных ссуд.

Для удобства определения типа финансовой устойчивости представим рассчитанные показатели в табл. 1.

Таблица 1.

Сводная таблица показателей по типам финансовой устойчивости.

| Показатели | Тип финансовой устойчивости | |||

| абсолютная устойчивость | нормальная устойчивость | неустойчивое состояние | кризисное состояние | |

| Фсос = СОС – 3 | Фсос ³ 0 | Фсос < 0 | Фсос < 0 | Фсос < 0 |

| Фсд = СД – 3 | Фсд ³ 0 | Фсд ³ 0 | Фсд < 0 | Фсд < 0 |

| Фои = ОИ – 3 | Фои ³ 0 | Фои ³ 0 | Фои ³ 0 | Фои < 0 |

Похожие работы

... время так важно уметь анализировать финансовую устойчивость предприятий и предусматривать возможные пути достижения финансовой устойчивости. 1. Расчет и анализ показателей финансовой устойчивости предприятия Понятие финансовой устойчивости: Залогом выживаемости и основой стабильного положения предприятия служит его устойчивость, на которую влияют различные причины - и внутренние, и внешние ...

... и рентабельности. Кроме того, анализ финансовой устойчивости вскрывает имеющиеся недостатки и позволяет наметить пути их устранения. 1.3. Выбор методов анализа управления финансовой устойчивостью МУП РЕМСТРОЙ 1 – это ремонтно - строительное предприятие. В советский период МУП РЕМСТРОЙ 1 получало высокую прибыль (минимальная составляла 15% от выручки), что давало возможность создавать фонды ...

... средств. Таким образом, на основании данных произведенных расчетов можно сделать вывод о крайне неустойчивом финансовом положении МП «Товары для детей», причем присутствует четко намеченная тенденция к ухудшению финансового состояния предприятия. 3.3. АНАЛИЗ ПОКАЗАТЕЛЕЙ ПРИБЫЛЬНОСТИ И ДЕЛОВОЙ АКТИВНОСТИ. Финансовое положение предприятия обуславливается в немалой степени его ...

... в социальные фонды, заработную плату – рабочим и служащим, дивиденды – акционерам, а банкам гарантирует возврат кредитов и уплату процентов по ним. 3. УПРАВЛЕНИЕ ФИНАНСОВОЙ УСТОЙЧИВОСТЬЮ ПРЕДПРИЯТИЯ 3.1. АНАЛИЗ ФИНАНСОВОЙ УСТОЙЧИВОСТИ КАК БАЗА ПРИНЯТИЯ УПРАВЛЕНЧЕСКОГО РЕШЕНИЯ Сложность сегодняшней ситуации в управлении предприятием состоит в том, что во многих организациях работники ...

0 комментариев