Методы и приемы финансового анализа

Методы анализа финансовой устойчивости предприятия

Анализ относительных показателей финансовой устойчивости

Коэффициент обеспечения материальных запасов собственными средствами

Анализ финансовой устойчивости предприятия ОАО Птицефабрика «Южная» (практическая часть)

Анализ относительных показателей финансовой устойчивости

Навигация

Анализ относительных показателей финансовой устойчивости

Анализ показателей финансовой устойчивости

45482

знака

3

таблицы

0

изображений

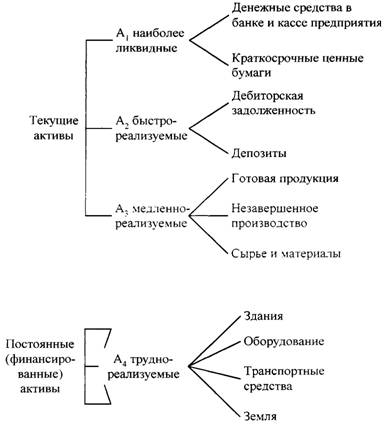

2.2. Анализ относительных показателей финансовой устойчивости.

Финансовая устойчивость предприятия характеризуется системой финансовых коэффициентов. Они рассчитываются как соотношение абсолютных показателей актива и пассива баланса. Анализ финансовых коэффициентов рыночной устойчивости заключается в сравнении их значений с базисными величинами, а также в изучении их динамики. Данные коэффициенты можно разделить на два блока: 1) коэффициенты капитализации, характеризующие финансовое состояние предприятия с позиций структуры источников средств; 2) коэффициенты покрытия, характеризующие финансовую устойчивость с позиций расходов, связанных с обслуживанием внешних источников привлеченных средств.

Рассматриваются следующие основные показатели:

1. Коэффициент автономии (Kа) представляет собой одну из важнейших характеристик финансовой устойчивости предприятия, его независимость от заемного капитала и равен доле источников средств в общем итоге баланса:

Kа = Собственный капитал (стр. 380) / Общий итог средств (стр.640)

Чем выше значение данного коэффициента, тем финансово устойчивее, стабильнее и более независимо от внешних кредиторов предприятие. На практике установлено, что общая сумма задолженности не должна превышать сумму общественных источников финансирования, т.е. источники финансирования должны быть хотя бы наполовину сформированы за счет собственных средств, т.о. минимальное пороговое значение коэффициента автономии оценивается на уровне 0,5.

2. Коэффициент финансовой зависимости (Kзав) является обратным коэффициенту автономии.

Kзав = Общий итог средств (стр. 640 ) / Собственный капитал (стр. 380)= =1/Kа

Рост этого коэффициента в динамике означает увеличение доли заемных средств в финансировании предприятия. Если его значение приближается к 1, то это означает, что собственники полностью финансируют свое предприятие, если превышает – наоборот.

3. Коэффициент соотношения заемного и собственного капитала, или коэффициент финансового риска, показывает соотношение привлеченных средств и собственного капитала.

Kфр = Привлеченные средства / Собственный капитал = (стр. 430 + стр. 480 + стр. 620 + стр. 630) / стр. 380

Этот коэффициент дает наиболее общую оценку финансовой устойчивости. Он имеет довольно простую интерпретацию: показывает сколько единиц привлеченных средств приходится на каждую единицу собственных. Рост показателя в динамике свидетельствует об усилении зависимости предприятия от внешних инвесторов и кредиторов, т.е. о снижении финансовой устойчивости и наоборот. Оптимальное значение данного коэффициента – Kфр![]() 0,5, критическое – 1.

0,5, критическое – 1.

4. Коэффициент маневренности собственного капитала показывает какая часть собственного оборотного капитала находится в обороте, т.е. в той форме, которая позволяет свободно маневрировать этими средствами, а какая капитализирована. Коэффициент должен быть достаточно высоким, чтобы обеспечить гибкость в использовании собственных средств.

Kман = Собственные оборотные средства / Собственный капитал = (стр. 380 – стр. 080) / стр. 380

В зависимости от структуры капитала и отраслевой принадлежности этот показатель может изменяться (однако нормативом является – 0,4 … 06). Нормальной считается ситуация, когда коэффициент маневренности в динамике незначительно увеличивается. Резкий рост данного коэффициента не может свидетельствовать о нормальной деятельности предприятия, т.к. увеличение этого показателя возможно либо при росте собственного оборотного капитала, либо при уменьшении собственных источников финансирования.

5. Коэффициент привлечения долгосрочных кредитов и займов характеризует структуру капитала. Рост этого показателя в динамике – негативная тенденция, которая означает, что растет зависимость предприятия от внешних инвесторов.

Kпривл .д. к. и з. = Долгосрочные обязательства / (Долгосрочные обязательства + Собственный капитал) = стр. 480 / (стр. 480 + стр. 380)

6. Коэффициент независимости капитализированных источников

Kнезав. к. и.= Собственный капитал / (Долгосрочные обязательства + Собственный капитал) = стр. 380 / (стр. 480 + стр. 380)

Сумма коэффициентов 5 и 6 равна 1. Рост коэффициента 5 в динамике является негативной тенденцией, означая, что с позиций долгосрочной перспективы предприятие все сильнее и сильнее зависит от внешних инвесторов.

7. Коэффициент структуры покрытия долгосрочных вложений показывает, какая часть основных средств и прочих необоротных активов профинансирована внешними инвесторами.

Kпдв= Долгосрочные обязательства / Необоротные активы= стр. 480 / стр. 080

Рост показателя в динамике говорит об усилении зависимости предприятия от внешних инвесторов.Похожие работы

... время так важно уметь анализировать финансовую устойчивость предприятий и предусматривать возможные пути достижения финансовой устойчивости. 1. Расчет и анализ показателей финансовой устойчивости предприятия Понятие финансовой устойчивости: Залогом выживаемости и основой стабильного положения предприятия служит его устойчивость, на которую влияют различные причины - и внутренние, и внешние ...

... и рентабельности. Кроме того, анализ финансовой устойчивости вскрывает имеющиеся недостатки и позволяет наметить пути их устранения. 1.3. Выбор методов анализа управления финансовой устойчивостью МУП РЕМСТРОЙ 1 – это ремонтно - строительное предприятие. В советский период МУП РЕМСТРОЙ 1 получало высокую прибыль (минимальная составляла 15% от выручки), что давало возможность создавать фонды ...

... средств. Таким образом, на основании данных произведенных расчетов можно сделать вывод о крайне неустойчивом финансовом положении МП «Товары для детей», причем присутствует четко намеченная тенденция к ухудшению финансового состояния предприятия. 3.3. АНАЛИЗ ПОКАЗАТЕЛЕЙ ПРИБЫЛЬНОСТИ И ДЕЛОВОЙ АКТИВНОСТИ. Финансовое положение предприятия обуславливается в немалой степени его ...

... в социальные фонды, заработную плату – рабочим и служащим, дивиденды – акционерам, а банкам гарантирует возврат кредитов и уплату процентов по ним. 3. УПРАВЛЕНИЕ ФИНАНСОВОЙ УСТОЙЧИВОСТЬЮ ПРЕДПРИЯТИЯ 3.1. АНАЛИЗ ФИНАНСОВОЙ УСТОЙЧИВОСТИ КАК БАЗА ПРИНЯТИЯ УПРАВЛЕНЧЕСКОГО РЕШЕНИЯ Сложность сегодняшней ситуации в управлении предприятием состоит в том, что во многих организациях работники ...

0 комментариев