Методы и приемы финансового анализа

Методы анализа финансовой устойчивости предприятия

Анализ относительных показателей финансовой устойчивости

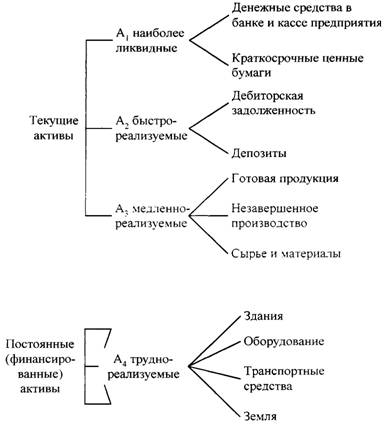

Коэффициент обеспечения материальных запасов собственными средствами

Анализ финансовой устойчивости предприятия ОАО Птицефабрика «Южная» (практическая часть)

Анализ относительных показателей финансовой устойчивости

Навигация

Коэффициент обеспечения материальных запасов собственными средствами

Анализ показателей финансовой устойчивости

45482

знака

3

таблицы

0

изображений

8. Коэффициент обеспечения материальных запасов собственными средствами

Kмз=Собственные оборотные средства / Запасы = (стр. 380 – стр. 080) / (стр. 100 + стр. 110 + стр. 120 + стр. 130 + стр.140)

Оптимальное значение данного коэффициента – 0,6![]() 0,8.

0,8.

9. Коэффициент соотношения необоротных активов и собственного капитала.

Kна/ск= Необоротные активы / Собственный капитал = стр. 080 / стр. 380

Этот показатель характеризует обеспечение необоротных активов собственными средствами. Оптимальное значение данного коэффициента ![]() 0,5

0,5![]() 0,8. Если показатель меньше 0,5, то это говорит о том, что предприятие имеет собственный капитал в основном для формирования оборотных средств, что обычно расценивается негативно. Если значение показателя более 0,8, то делают выводы о привлечении долгосрочных кредитов для формирования части необоротных активов, что является абсолютно оправданным для любого предприятия.

0,8. Если показатель меньше 0,5, то это говорит о том, что предприятие имеет собственный капитал в основном для формирования оборотных средств, что обычно расценивается негативно. Если значение показателя более 0,8, то делают выводы о привлечении долгосрочных кредитов для формирования части необоротных активов, что является абсолютно оправданным для любого предприятия.

10. Коэффициент структуры привлеченного капитала.

Kстр.привл кап = Долгосрочные обязательства / Привлеченный капитал (Текущие обязательства) = стр. 380 / стр. 620

11. Коэффициент обеспечения оборотных средств собственными оборотными средствами рассчитывают как отношение собственных оборотных средств ко всей величине оборотных средств.

K оос= (стр. 260 - стр. 620) / стр. 260

Минимальное значение данного коэффициента – 0,1. Когда показатель опускается за это значение, то структура определяется как неудовлетворительная, а предприятие – неплатежеспособным. Увеличение показателя говорит о неплохом финансовом состоянии предприятия, его состоянии проводить независимую финансовую политику.

12. Коэффициент отношения производственных активов и стоимости имущества:

Kпа/си = (Производственные активы (основные средства, животные на выращивании, незавершенное производство) + Расходы будущих периодов) / Балансовая стоимость имущества

Минимальное значение показателя – 0,5. Более высокий показатель говорит об увеличении производственных возможностей предприятия.

13. Коэффициент соотношения собственных и заемных средств:

K сс/зс = (Привлеченный капитал + Краткосрочные кредиты банков) / Собственный капитал = (стр. 480 + стр. 500) / 380

14. коэффициент окупаемости процентов по кредитам:

Kокуп%= (Чистая прибыль + Затраты на выплату процентов) / Затраты на выплату процентов по кредитам

Он показывает сколько раз на протяжении года предприятие зарабатывает средства для оплаты процентов и характеризует уровень защищенности кредиторов. Этот коэффициент должен быть не менее 3.

Для оценки финансовой стабильности предприятия используют также коэффициенты стабильности экономического роста и чистой выручки. Для этих показателей коэффициенты не установлены.

15. Коэффициент стабильности экономического роста рассчитывают как отношение разницы между чистой прибылью (ЧП) и дивидендами (ДА), выплаченными акционерам, к собственному капиталу (СК):

К с. эк. р.=(ЧП - ДА) / СК

Рассчитанный коэффициент сравнивают с коэффициентом за предыдущий отчетный период, а также с аналогичными предприятиями. Этот коэффициент характеризует стабильность получения прибыли, которая остается на предприятии для его развития и создания резерва.

Если этот коэффициент составляет, например, 0,185, то это означает, что прибыль в размере 18,5% собственного капитала за год направлена на развитие и на создание резервов предприятия.

16. Коэффициент чистой выручки рассчитывают как отношение суммы чистого дохода и амортизационных отчислений к выручке от реализации, товаров и услуг.

17. Показатель чистой прибыли на одну акцию рассчитывают как отношение чистой прибыли к количеству акций; дивидендов на одну акцию – как отношение суммы дивидендов выплаченных акционерам, к количеству акций; дивидендов на одну акцию по рыночному курсу акций – как отношение суммы дивидендов, выплаченных акционерам на одну акцию, к рыночному курсу акций.

Т.о. анализ коэффициентов – это нахождение соотношения между двумя отдельными показателями. Коэффициентов много, но всех их можно объединить в 5 групп по характеристикам:

а) возможности погашения текущих обязательств;

б) движения текущих активов;

в) собственного капитала;

г) результатов основной деятельности;

д) информации о состоянии рынка.

Методика анализа названных выше коэффициентов состоит в сравнении:

- фактических коэффициентов текущего года с прошлогодними;

- фактических коэффициентов с нормативами;

- фактических коэффициентов предприятия с показателями конкурентов

- фактических коэффициентов с отраслевыми показателями.

Похожие работы

... время так важно уметь анализировать финансовую устойчивость предприятий и предусматривать возможные пути достижения финансовой устойчивости. 1. Расчет и анализ показателей финансовой устойчивости предприятия Понятие финансовой устойчивости: Залогом выживаемости и основой стабильного положения предприятия служит его устойчивость, на которую влияют различные причины - и внутренние, и внешние ...

... и рентабельности. Кроме того, анализ финансовой устойчивости вскрывает имеющиеся недостатки и позволяет наметить пути их устранения. 1.3. Выбор методов анализа управления финансовой устойчивостью МУП РЕМСТРОЙ 1 – это ремонтно - строительное предприятие. В советский период МУП РЕМСТРОЙ 1 получало высокую прибыль (минимальная составляла 15% от выручки), что давало возможность создавать фонды ...

... средств. Таким образом, на основании данных произведенных расчетов можно сделать вывод о крайне неустойчивом финансовом положении МП «Товары для детей», причем присутствует четко намеченная тенденция к ухудшению финансового состояния предприятия. 3.3. АНАЛИЗ ПОКАЗАТЕЛЕЙ ПРИБЫЛЬНОСТИ И ДЕЛОВОЙ АКТИВНОСТИ. Финансовое положение предприятия обуславливается в немалой степени его ...

... в социальные фонды, заработную плату – рабочим и служащим, дивиденды – акционерам, а банкам гарантирует возврат кредитов и уплату процентов по ним. 3. УПРАВЛЕНИЕ ФИНАНСОВОЙ УСТОЙЧИВОСТЬЮ ПРЕДПРИЯТИЯ 3.1. АНАЛИЗ ФИНАНСОВОЙ УСТОЙЧИВОСТИ КАК БАЗА ПРИНЯТИЯ УПРАВЛЕНЧЕСКОГО РЕШЕНИЯ Сложность сегодняшней ситуации в управлении предприятием состоит в том, что во многих организациях работники ...

0 комментариев